米国債「プレミアム」(=上乗せ金利)の復活と「円安」が迫る「YCC廃止」→「利上げ」。

”Conundrum”(謎)

「損切丸」のようなオールドタイマーなら知っているはずだが、当時FRB議長だったグリーンスパン氏が2005年2月の議会証言で残した名言である。2004年央から+0.25%×10回も「利上げ」、@1.0%→@3.5%を繰り返したが、「利上げ」直前に@4.8%台まで上昇していた10年物米国債利回りが、10月には@4.1%台まで下落。欧州の長期金利も歴史的な低水準になった。

筆者には1つ思い当たる節がある。

2003年9月頃からイラク情勢などの影響でファンドが急激な円高を仕掛けたが、e.g., 1ドル@117円前後→@105円台、これに対抗するため、当時の溝口財務官が陣頭指揮を取って2004年初頭から1日1兆円規模、総額30兆円以上の巨額「ドル買介入」を実施した。

その時「損切丸」の所に入ってきたのが巨額の「ドル通知預金」。筆者の勤めていた英銀は「ドル」が大幅に不足しており、財務省為替市場課(特別係)による「ドル通知預金」金利入札に参加。それまではほとんど邦銀向けだったが、金額急増で外銀にも割り振られた。フローチャート ↓

「そうか、円売り介入するとドル金利が下がるんだ」

実際この「通知預金」のお陰で銀行はドルの「資金繰り」負担が減り、市場全体で調達圧力の減少→金利低下となった。この時強く認識したのが「為替介入 ≓ 通貨の売り圧力を金利低下に変換」という事。当時日本と共に中国が「為替操作」で巨額の「ドル買」をしていたが、2国の外貨準備は合計4兆ドルに上る。” Conundrum” の解はこれだと今でも確信している。

2023年の今に話を戻してみよう。ドル円はあっさり@146円を突破、10年米国債金利は@4.25%を超え、ちょっと "気味の悪い感じ" になってきた。何と言っても米国債の売りがその発生源なのだが、ここでは日中の外貨準備、並びに本邦金融機関の動向が深く関与している。

データを見て少し驚いたが、中国の米国債保有残高が8,000億ドル台まで急減。おそらく3兆ドルもの外貨準備のほとんどが「一帯一路」や不動産会社、あるいは貸し手である国内銀行に充てられ、更に「人民元安」を止めるための「ドル売介入」に使われている。だがそれは人民銀行の「利下げ」政策とは矛盾しており袋小路に追い込まれている。

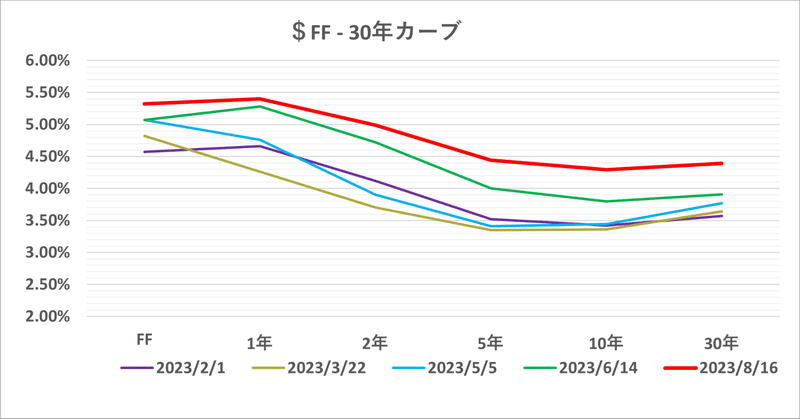

彼の国の性質から考えて米国債投資はおそらく名目金利の高い長期債が中心であり、その売却は ”Conundrumの逆流” を招く。それが今の米国債イールドカーブスティープニング(傾斜化)≓ 正常化を生んでいる。

この米国債売りは「利上げ」がどうとか「利下げ」がどうとかの動きでは無く、いわば1990年代までにあった米国債「プレミアム」(=上乗せ金利)の復活。あれだけの「借金大国」なら通常長期債には「上乗せ金利」が付く。この事を察知してか否か、フィッチは絶妙のタイミングで「格下げ」を発表。おそらく「ウォール街」が一枚噛んでいるだろう。

もう一方の日本の動きも重要。こちらは*「円安」に不満を持つ国民が急増、 「株安」より「円安」へ。ー またも「7月の変」。YCC運用の "柔軟化" 。|損切丸 (note.com) が確実だ。こうなると政治主導の日本の金融政策は「利上げ」方向に舵が切られることになる。

*「XXXミクス」の信奉者が盛んに「80円台の円高の時は大変だった!」と ”利上げ反対プロパガンダ” しているが完全に的外れ。@80円台をつけた1995~2000年頃は製造業は本当に「円高」で大変だったが、その後工場を海外に移転するなど対策を施しており、今は逆に望んでも「円高」にはなりにくい。こうなると「円安」はデメリットが多く、要はバランスの問題。

これで財務省・日銀が「ドル売介入」に乗り出せば、外貨準備からの米国債売り→金利上昇を促す。こちらも ”Conundrumの逆流” 。それでも「円売り」が止まなければ今度は「YCC廃止」→「利上げ」の流れになる。ドル円を@120円台まで戻したければ+2%程度上げる必要があろう。

さあ、そこで問題になるのが「バズーカ」で強制的に押し出された500兆円規模とも言われる米国債やドル建債投資。ある程度円金利が付けば、外債投資で無理なリスクを取る必要はなくなる。投資金額の適正化が起きれば、少なく見積もっても日本向けに100~200兆円程度 ”逆流” が起きる。

米国債金利の上昇に連れる形で「ドル買い」が起きているが、実は筆者は懐疑的。今回の金利上昇が「リスクプレミアム」上昇によるものだからだ。債券価格の下落は「損切り」を招く。欧州の「お金持ち」を中心にレパトリ(Repatriation、損失穴埋めのための取引)を誘発すれば「ドル売り」に転じる可能性が高い。その対象が米株ならまさに「ドル安・株安・債券安」の "トリプル安" の再現。マーケットの "気味悪さ" はここから生じている。

筆者は一部の煽動的な記事にあるような@180円、@200円というような「極端な円安論」には組みしない。 「憧れのアメリカ」の終焉。ー「音楽」「映画」等のソフト産業の変遷と共に。|損切丸 (note.com) でも触れたが、食・文化の ”ソフトコンテンツ” に需要があるので、そこまで日本は安くなるまい。おそらく財務省・日銀の官僚も同様に考えており、「介入」も「利上げ」も急いではいない。

”不動産価格「今後も上がる」が4割超えで過去最高”

N不動産のアンケート調査に少し驚いたが「東京オリンピック後に大暴落!」(筆者はずっと否定)と騒いでいた頃とは様変わり。4割を超える人が不動産価格上昇を見込んでおり「インフレ」が着実に根付いてきている。これで**住宅ローンが増えて「銀行預金」が減っていけば当然「日銀当座預金」も減っていき、「YCC廃止」は不可避になる。

**本日(8/17)の20年国債入札が1987年12月以来の▼95銭もの衝撃的テール(平均落札価格と最低落札価格の差。通常は▼10銭以内)の大不調に陥ったのもそういう雰囲気を反映している。

「日本の金利、思ったより早く上がると思うよ」

筆者が春先に友人に話した時には怪訝な顔をされたが、筆者が強く感じていたのは「円安」に対する "政治の風" の変化。この国の金融政策は政治で決まる。不動産価格の強気見通しを鑑みれば日経平均も+2%程度の「利上げ」で深押しはない。中国等の「黒い白鳥」「灰色のサイ」の影響次第だが、 "割安・日本" への影響は限られよう。案外この国の夜明けは近い。

この記事が気に入ったらサポートをしてみませんか?