「コロナ後」→「物価」と「金利」は上昇? ー 「CPI」「CDS」「実質金利」等からの考察。

「損切丸」では元・金利の専門家として「実質金利」の考察を続けている。特に表に出にくい「物価要因」をCPI(消費者物価指数)、「信用リスク」をCDS(Credit Derivative Swap)を元に「実質金利」を算出している。

これが「コロナ前」の1月はこう ↓ だった。

ほんの半年前、主要8カ国の「実質金利」は@▼0.75%~▼2.03%で全てマイナス金利。つまりどの国も低金利政策を競っており、お金は既にジャブジャブだったことになる。それが今や金利がプラスに転じている国もあり、見逃せない変化だ。米国債(10年)の変化を例に取ってみよう。

表面金利 1月 @1.51% → 8月 @0.56% 変化 ▼0.95%

CPI(年率) 1月 @2.30% → 8月 @0.60% 変化 ▼1.70%

5yr CDS 1月 @0.147% → 8月 @0.185% 変化 +0.038%

実質金利 1月 @▼0.94% → 8月 @▼0.23% 変化 +0.71%

確かに米新規失業保険申請件数(Initial Jobless Claims)664.8万件等、「見たこともないような指標」が続いて市場が混乱したのは事実だが、米国債の表面金利はCPIの変化をそれなりにフォローしてきている。日本円@▼0.75%→@▼0.27%(+0.48%)もそうだが、「実質金利」は上昇傾向にあると考えて良いだろう。

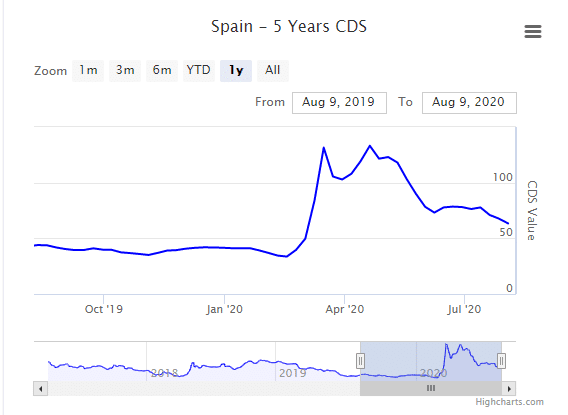

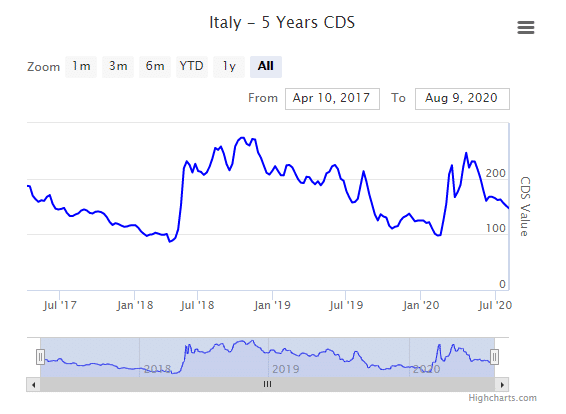

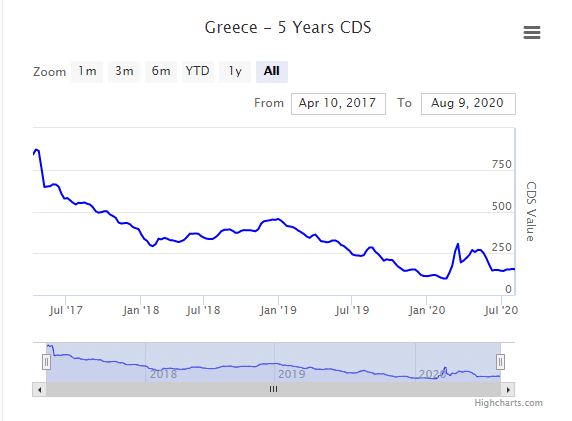

それでは「信用リスク」に晒された国々はどうか。スペイン、イタリア、ギリシャの5yrCDSの推移がこう ↓ 。

ギリシャなどはCDSが800BP近くにあってかなりヤバイ時期もあったが、大分落ち着いてきている。はやり「ユーロの傘」で通貨リスクが遮断されていることが大きい。スペイン、イタリアも「デフォルト」を心配する状況ではなくなってきている。

1月→8月各国のCPIが大きく下がっているのに、10年国債の表面金利はさほど変化がない。加えて直近1か月ではCDSも低下傾向にあり、これは「実質金利」の上昇を意味する。ギリシャは@1.28%と大きく上昇しているし、スペインも@0.27%とプラスだ。

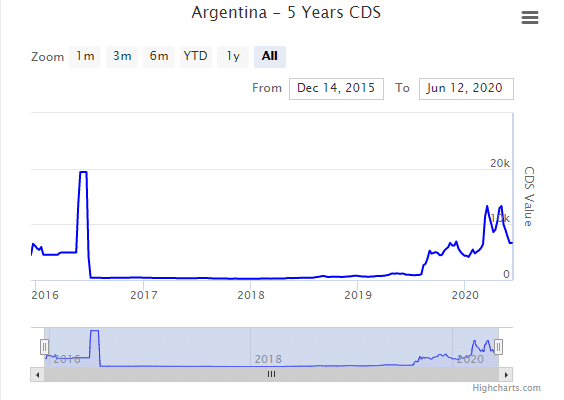

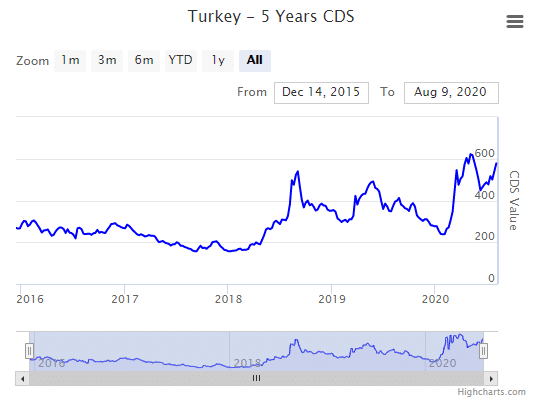

ちなみに自国通貨で為替取引を行っている経済規模の小さい国々はどうか。アルゼンチンとトルコの5yrCDS ↓ 。

最近為替レートの暴落でO/N(overnight、1日物)金利が@1,000%にもなったトルコのCDSが急上昇し「デフォルト」が懸念される事態に。ご存じのようにアルゼンチンは9回目のデフォルトでCDSは10,000%近くに高止まったまま。「ユーロの傘」のように為替リスクを遮断してくれる装置はないが、為替安やデフォルトにより「やり直し」はし易いとも言える。まあこれは企業にも言える事だが、一度潰した方が良い時もある。

ここまでいろいろ見てきて「損切丸」としての判断:

「コロナ後」→「物価上昇」と「金利高」に見舞われるのではないか。

主な理由は2つ有る。

(理由1)1,000兆円近い過剰流動性の追加。

1月のマイナス「実質金利」をが示すように「コロナ前」から「過剰流動性」は市場の主要テーマの1つだった。そこへ「コロナショック」が加わり、財政・金融政策により4月以降世界中に追加でお金がばらまかれた。

現在は景気低迷の底支えとして機能しているが、仮にワクチンや治療薬が完成すれば、この「過剰流動性」は物価高や株式、不動産などの資産価格の上昇に波及するものとも思われる。そして大事なポイントは、経済が正常化する中でも、FRBや日銀、ECB等が即座に「過剰流動性」の資金吸収や金融引締に転じるとは考えにくい事。おそらくかなり慎重な政策運営になる。

参考になりそうなのが、共産主義的な手法で防疫管理が上手くいっている国々の株価だ。アジアでは中国と韓国、欧州なら東ドイツ出身のメルケル首相率いるドイツなどもそうだろう。直近の株価の上昇が顕著で、一部には不動産価格の上昇も起きている。KOSPI指数、上海総合指数 ↓ 。

(理由2)サプライチェーンの再構築と企業淘汰による価格統制力の復活

かつてアメリカでガソリンスタンドが増えすぎて「過当競争」が起き、ガソリン価格が急落した。その後何が起きたか。資金力の無い小規模スタンドがバタバタ潰れ、結局ガソリン価格は下がる前の価格を大幅に上回ることになったという。これと同じ現象が「コロナ後」世界中で起きそうだ。潰れてしまうお店や企業には気の毒だが、これが資本主義の原理。

加えて米中の分断により、これまで「ディス・インフレ」の根源とされていた「異常に安い中国製品」が米国経済圏から一定量排除されるため、欧米大手企業はますます「価格統制力」を持つ。*結果として消費者向けの価格は上昇傾向に。これは日本も例外ではないだろう。

*小さい市場で「投機的」側面は否定できないが、「金価格」が史上最高値を更新し続けているのも「過剰流動性」が染み出している証であり、物価上昇の1つのサインかもしれない。最近では「銀」も上がり始めている。

「実質金利」の上昇も、今後経済が正常化して「信用リスク」が低下し、物価が上がり始めれば「名目金利」の上昇に転嫁されてくる。

最も「コロナ後」のシナリオには「景気急回復」と「スタグフレーション」の両極端が起こりうるがさてどうなるだろうか。どちらも「物価高」+「金利上昇」の現象は同じ。ユニクロの柳井社長は先日「必ずやってくるスタグフレーション」とおっしゃっていたが....。 ↓

「物価高」をシンプルに考えれば「株高」はそれに先行した動きとも取れる。日経平均「54,000円」は難しいかもしれないが、「30,000万円超え」ぐらいはそれほどハードルは高くないように思える。

1つ落とし穴があるとすれば「イールド・スプレッド」リスク。株価指数やREITは金利との比較・裁定で動く部分があるため、「金利上昇」はマイナスに働くことがある。最もそれは経済が十分に強くない時の話。特に「スタグフレーション」シナリオになる時/国は要注意かもしれない。

未曾有の「コロナ危機」。一体どんな結末が待っているのだろう。予断を持たず、気を抜かずに注視していきたい。

この記事が気に入ったらサポートをしてみませんか?