問答無用の株式市場Ⅱ ー 相場の動きを増幅する「オプション」の「時間的価値」。

9/8もNYダウ、ナスダック指数で売りが続き、相場が騒がしくなってきた。注目のテスラ株は1日で▼21%も下落し、肝を冷やしているトレーダーも多いだろう。

ここにきてどうも株価急落の「犯人」が「オプション」らしい、という説が有力になってきている。どういうことか。確かにこの3か月間、株オプション取引の増大は凄まじく、日本では「ソフトバンクの40億ドルコール購入」も話題になったが、個人の参入が顕著だったというから驚く。

かじった知識の範囲でなるべくわかりやすく、「なぜオプションが相場急変の原因になるのか」を書いてみようと思う。

「オプション」とは為替や株の「買う権利」「売る権利」のこと。この権利を売買するのだが、ドル円や日経平均を単純に売買するのとは似て非なるものだ。特に気を付けなければいけないのは「オプション」には期限があること。専門用語で「時間的価値」というらしい。

単純な例を挙げてみよう(注:現在の市場実勢に基づくものではない)

市場 日経225 現在価格(ATM、At The Money) @23,000円

行使価格 ATM@23,000円コール(買う権利) 期限10/7(1か月) プライス@500円

コール買い手(投資家)100万株購入 プレミアム@▼500円x100万株=▼5億円支払い

コール売り手(オプション・トレーダー)プレミアム+5億円受取

これで「オプション・ドラマ」が1か月間繰り広げられるわけだが、簡単な想定に沿って展開を予測してみよう。

①コール買い手 損益分岐点@23,500円 ー 1か月後に日経225が@23,500円を上回ればその分収益になる。仮に1か月の間に日経が@23,800円に達し、収益は+3億円でいい、となれば@23,800円で100万株売れば確定できる。一度も@23,500円に到達しなければ損失は▼0~5億円で確定。e.g. @23,200円で着地すれば▼3億円の損失。@23,000円以下なら▼5億円。

②コール売り手 ー 行使日には「@23,000円で売る義務」がある。

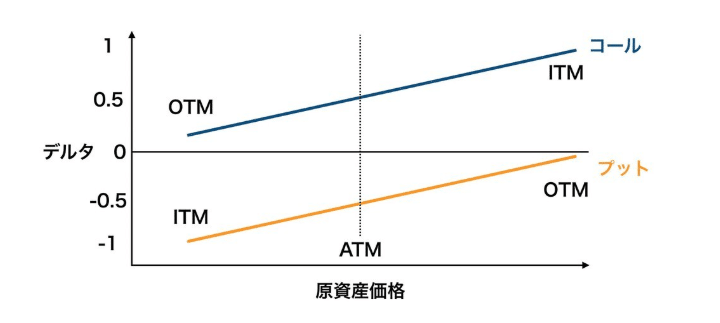

”@500円” というプライスを算出する時に「ブラック・ショールズモデル」と言われる計算式を用いる。例えば ”原資産の価格変動に対する、オプション価格の変動率” を「デルタ」というが、日経225の価格変動の影響、このケースでは日経の価格上昇による損失を排除したければ、このデルタ分 "逆取引" =日経225を買えば良い。これを「デルタ・ヘッジ」といい、オプション・プライス計算の元になっている。

例えばオプション売買日のデルタが50%だとすれば、トレーダーはコール売却と同時に50万株日経225@23,000円を買う。仮に日経225が@24,000円になっても価格変動分の損失▼10億円を▼5億円に減らせる。(オプション・プレミアムの受取+5億円を合わせると収支ゼロ)。

行使日に向けてデルタは100%に近づくが、きちんと「デルタ・ヘッジ」していけば原資産の価格変動による損失は理論上ゼロになる。残るは ”オプション価格の変動率” だが、仮に9/23に日経が@22,500円なら@23,000円コールの値段は下がっており、市場でコールを買い戻せば良い。オプション・トレーダーはこれらの事を考慮しつつ、1か月間のどこかのタイミングでコール、もしくは日経225を売買して収益確保を狙う。

個人で初めて株オプション、例えばコールを買った人達はおそらく株を買う取引の一種と思って取り組んだのだろうが、実際は上述のように多くの事を考えながらヘッジ取引などをしなければならない。だがこの半年のナスダックのような一方的なラリーだとそんな事は考える必要がない。多分コールは買い放し。なにしろ儲かっているのだから。

これはドル円などでも見た光景だが、市場の「創世記」には参入者が増えて、相場はどんどん一方方向に傾く。ナスダックで言えば「コールの買いが儲かるらしい」と噂が広まれば(意図的に広めているのかもしれない)、コールを買う人が増え、売り手のオプション・トレーダーは「デルタ・ヘッジ」のために株を買う。それで益々買い相場に拍車が懸かる。

そうすると「オプション・スマイル」(標題添付)はどんどんコール側に歪み価格が割高に。つまり収益性が薄れてどこかの時点で儲からなくなる。これに気付かずに同じ取引を続けると、今度は損失が発生し始める。

例えば上記の例で、10/5に日経が@23,200円ならどうするだろうか。放っておいて10/7に日経が@23,000円以下になればむざむざ▼5億円損失。しかし今@23,200円で売れば▼3億円(損切り)、でもあと2日で@23,500円に戻るかもしれない...。オプションには期限があるため、間際でばたばた取引をする人が増えるわけだが、保有者が多ければ多いほどみんな足掻く。これが「相場急変」の元になる。

過去にはドル円の@100円、@105円のオプションを巡って3~5円相場が急変したことがある。いずれも期日の近いオプションのポジションが溜まっていたせいだ。今回の株の急変も理屈は同じだろう。*借金、テスト等もそうだが、人間「期限」を切られると間際でどたばたするのがお決まりのパターン。株そのものを買っていれば起きない現象だ(「期限」などないので何年持っていても関係ない)。

*まだしばらく混乱は続くのか。自分がもがいているうちは株下落が続くのに、「損切り」と同時に相場がスッと戻ったりするのが相場の常。マーケットは弱者に冷たい。厳しいようだが、誰かが常に自分の財布を狙っていると考えた方が良い。特に儲かっている時が要注意。罠かもしれない。

「相場なんてするな」という意味ではない。リスクのない所に収益機会がないのも事実だ。相場を手掛ける時は十分に検討を行ったか、見落としはないか、できれば「後悔」の無いよう自問しながらチャレンジしたい。儲かった時の「充実感」と損した時の「喪失感」。天と地ほどの差を「損切丸」は理解しているつもりだが、奢らず、焦らず、へこたれず。強い気持ちでマーケットに臨めれば、と思う。最後は「人間性」の勝負。老婆心ながら。

この記事が気に入ったらサポートをしてみませんか?