2022年「金利」の "Conundrum" (謎)。ー 株高を支援する「イールドスプレッド」。

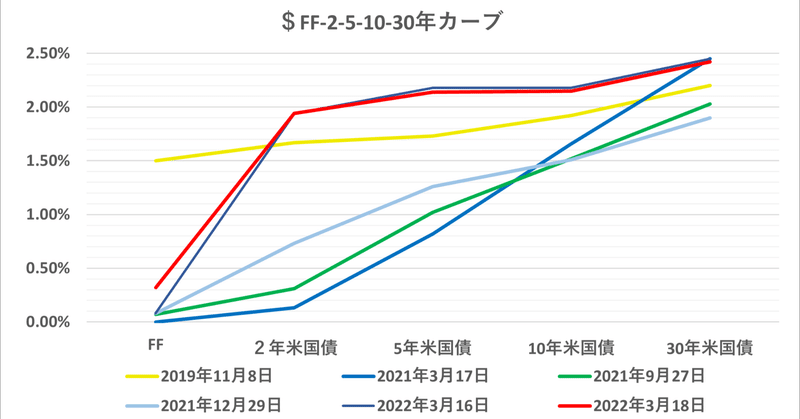

標題添付の「米国債FF~30年」のイールドカーブを見て頂きたい。2021年7月がこれ ↓ だから、いかに金利が動いているか、お判り頂けよう。その中でも特筆すべきなのがイールドカーブの「形状」の変化。

通常、期間の長い金利が短いものを上回る「順イールド」が形成されるが、この1年のように「利上げ」サイクル初期では短期金利の上昇が大きくなるため、イールドカーブは平坦化=「フラットニング」する。

ところが今回、「フラットニング」を超えて将来の「利下げ」を見据えた「逆イールド」=期間の長い金利が短いものを "下回る" が進行。

どういうことか。具体的に説明してみよう。

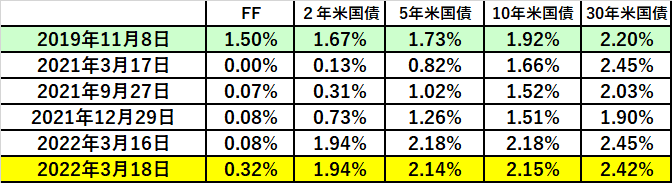

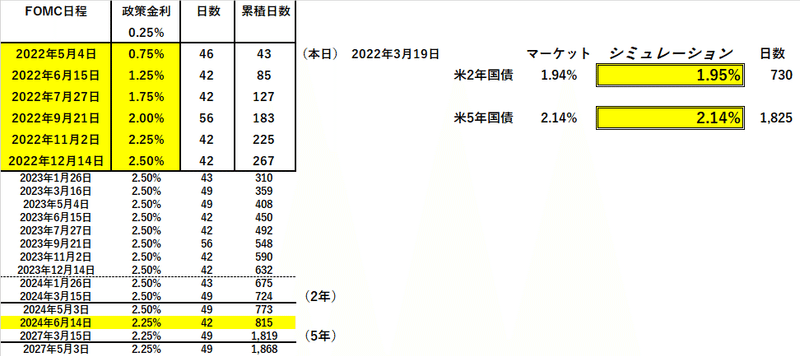

2年債@1.94%から計算されるFRBの政策金利は2022年内に@2.50%まで上昇を見込んでいる。仮にそのまま@2.50%で推移すると:

5年債は単利で@2.28%、複利で@2.38%、10年債は@2.50%程度が妥当。だが実際にはそれぞれ@2.14%、@2.15%に留まっている。

これはなぜか?

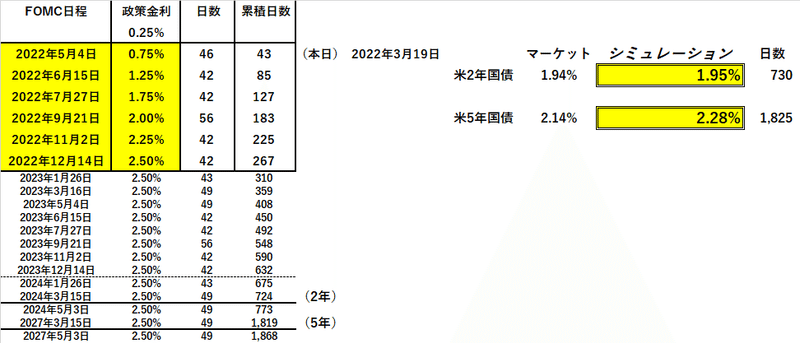

市場が2024年央に▼0.25%の「利下げ」を織り込んでいると解釈できる:

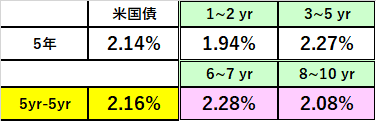

5yr - 5yr(5年先の5年国債金利)が@2.16%であることから推定すると、5~10年には@2.0%までの「利下げ」を織り込んでいることになる。いかに先読みするとは言え、随分 ”気の早い話” だ。

筆者が今回問題視しているのが、この ”気の早い話” が十分な根拠に基づかないこと。まさに* "Conundrum" (謎)である。

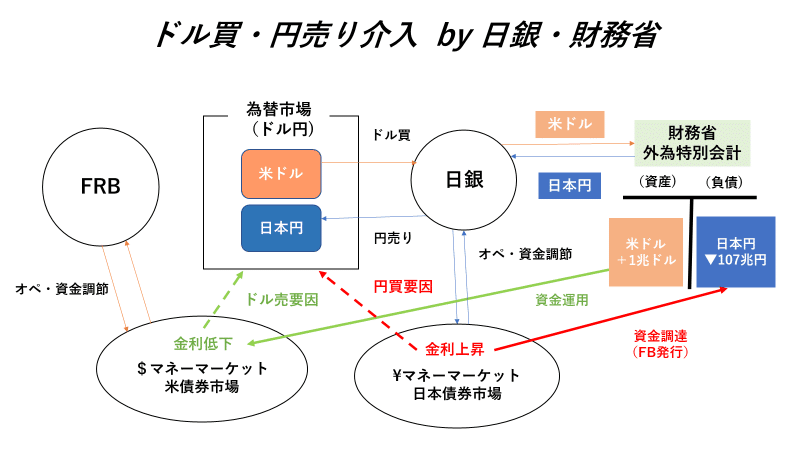

* "Conundrum" はグリーンスパン元FRB議長が発した "名言" 。2004年6月から17回連続「利上げ」(!)したにも関わらず、10年国債金利が@4.8%から@4.1%まで低下した時の現象を指した言葉だ。当時も色々な議論が為されたが、最も有力だったのが日本1兆ドル、中国3兆ドルの「大規模ドル買介入」。両国が買った4兆ドルは米国債を中心に金利市場に投資され金利の低下を促した。つまり「ドル売り圧力」を「ドル金利低下」に転化する役割を果たした ↓ 。「損切丸」も財務省の「外貨準備」1兆ドルには思いっきり関わっていた(苦笑)ので、確信がある。

今回は日・中の「大規模ドル買介入」などないので、金利低下には大きく2つ要因が考えられる:

1.過剰流動性

「利上げ」が始まったので「金融引締」が始まったと ”勘違い” しがちだが、実はまだFRBもECBも「お金」の蛇口を閉めてはいない。国債等「資産購入オペ」は続いており、市場の流動性は増加中。いわゆる**「テーパリング」は5月以降であり、それでもようやく蛇口を少しずつ閉めるだけ。本来「金融引締」では市場から「お金」を吸収しなければならないが、それは2022年年央以降になる。つまり本番はこれから。

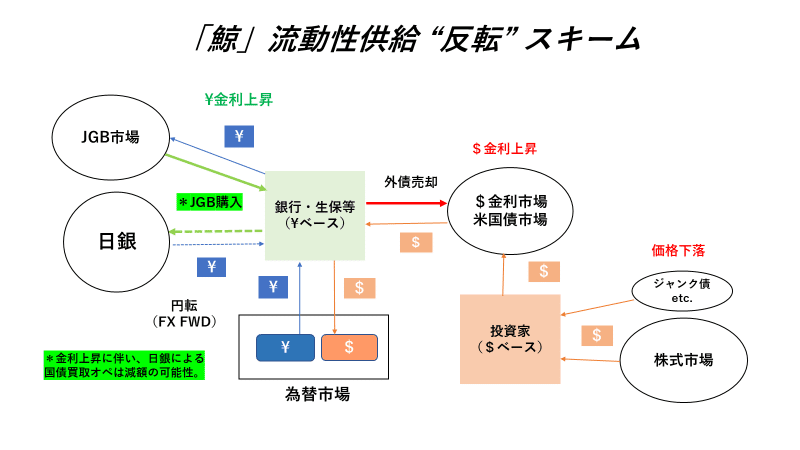

**実は 「お先に!」 ー 着々と進む日銀による「ステルス・テーパリング」。|損切丸|note で先行しているのは日銀。これは「黒田バズーカ」を不必要に打ちまくったせいで欧米より早く ”弾切れ” になったから。2021年央以降の米国債金利上昇は、この「鯨」=日本の銀行による外債投資が逆流し始めたから ↓ と筆者は見ている。

2.銀行、投資家の都合

ウォール街を中心に「株上がれ!」は共通の願いであり、そのための最大の敵は「金利上昇」。 "2024年央以降「利下げ」" は都合の良い理屈であり、今は流行りの言葉を使えば「金融プロパガンダ」。

米国債トレーダーにとっても3/16FOMC通過後5/4まで「利上げ」はないわけで、その間46日間は絶好の「儲け時」。

例えば5年債@2.14%を5,000億円買ってレポ@0.32%で回せば:

5,000億円×(@2.14% ー @0.32%)÷365日 ≓ 1日+25百万円

46日間で+11億円。

「5年後、10年後には株価は戻る」なんて ”ガチホ” 派の多い日本人には考えにくいかもしれないが、「首」がかかっている投資銀行やファンドのトレーダーは必死。1日1日が勝負で5年後などと悠長な事は言ってられない。

筆者の見立て:現在の「逆イールド」は2004年の "Conundrum" 同様、将来の「利下げ」見通しが原因ではなく、1.過剰流動性 + 2. ”都合” の組み合わせによる一種の「歪み」。

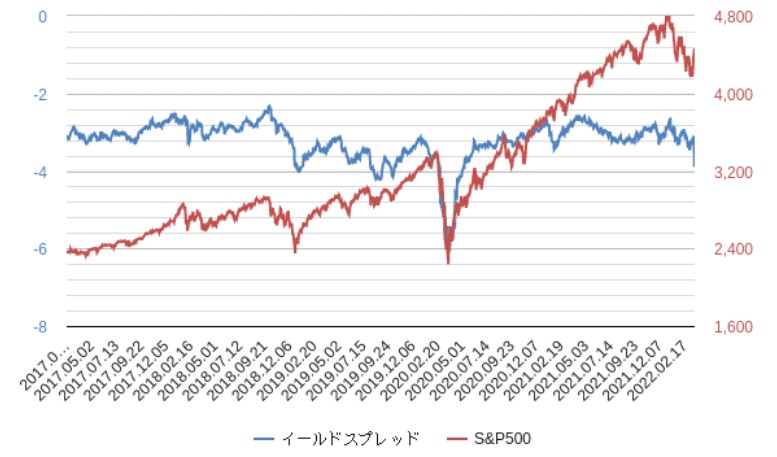

この「上がらない金利」の恩恵を受けているのが株式市場だ。S&Pの「イールドスプレッド」は@▼3~▼4%のレンジで推移 ↓ しており、3/18時点では@▼3.8%、つまり「買い」水準にある(▼@3%超は「売り」)。

今のところ「プロパガンダ」は功を奏しており、ここまでは目論見通り。「イールドスプレッド」に注目している投資家も多いはずで、当面はこれでいいかもしれない。

だが「過剰流動性」に修正が入る本当の「金融引締」はまだ先。

当然FRBもウォール街もこの点は十分熟知している。焦点は「インフレ」が収まるかどうかだが、ここからは「チキンレース」(崖に向かって車を走らせ、どちらが先にブレーキを踏むかの勝負)の様相を呈する。ただこのレース、「逃げるが勝ち」になるかもしれない。

この記事が気に入ったらサポートをしてみませんか?