"不気味" な中国国債Ⅲ。ー 今度は金利上昇。債務負担の大きさが問題化。

ニュースソースが少ないのでつぶさに追っているが、中国の電子商取引(EC)大手、蘇寧易購の株価が急落( ↑ 標題)。日本では2011年に「ラオックス」を買収したことで知られているが、時価総額はここ6年で▼70%近く減少。問題となっているのが「借金」の多さだ。

2020年決算では純損益が▼42.75億元(▼約710億円)と上場以来初めての通年赤字転落(前年は+98.43億元(約1,634億円)の黒字)。売上高は前年比▼6.29%減の2,252.96億元(約4.2兆円)、純利益から特別損益を除いた本業も▼68.7億元(▼約1,130億円)損失となり、これも*上場来最大の赤字。

*特別損益を除いた本業での損益は6年連続の赤字となっており、元々収益力には問題があったようだ。2017~2018年に所有していた中国EC最大手の阿里巴巴集団(アリババ)の株を3度にわたり売却。2017年に+33億元(約548億円)、2018年に+110億元(約1,827億円)の売却益をそれぞれ計上し、資産売却により何とか帳簿上の黒字を維持していた。

2018年+136.87億元(約2,273億円)、2019年+155.54億元(約2,583億円)と「資産の切売り」で赤字を回避して来たが、2020年の特別利益は+25.32億元(約421億円)へ急減。 ”ネタ” が尽きた。

6/15発表の資料によれば、管理当局(北京市第二中級人民法院)は会長が保有する5.4億株、資産価値で約30億元(約515億円)相当を凍結。債務負担の大きさと相まって今回の株価急落を招いている。

今回の「蘇寧易購」問題の引金になったと言われているのが、中国不動産開発大手の恒大集団(チャイナ・エバーグランデ・グループ)。2020年9月に株価、社債が急落し「デフォルト」問題が浮上したが、一部投資家が保有していた2021年1月に一定の条件下で「社債買い戻しを求める権利」1,300億元(約2兆円)のうち、約863億元(約1.3兆円)分の「保有継続」で合意。株価、社債とも急反発し、危機は去ったかに思われていた。

だが当該「権利」のうち200億元(約3,076億円)を保有していた蘇寧易購の経営危機が表面化するに連れ、引き摺られるように恒大集団の株価も更に下落。差し詰め「連鎖倒産」の様相を呈してきている。

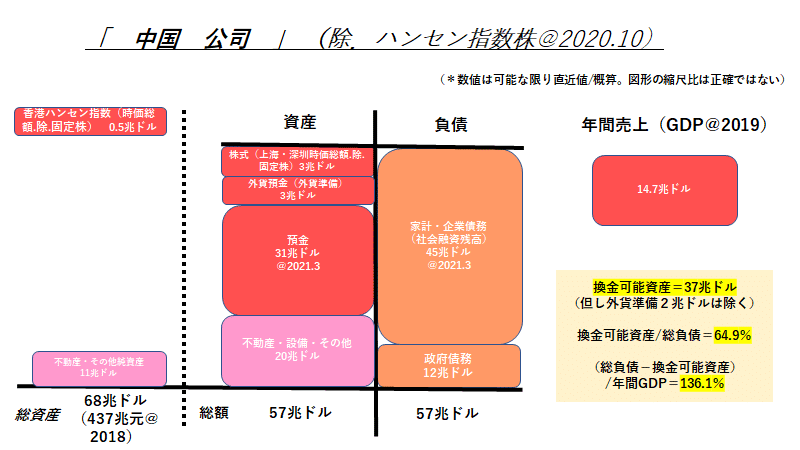

本件を追えば追うほど、日本のバブル崩壊と過程がよく似ている。こうなると両社とも、特に**海外の投資家に社債を売って資金調達するのはかなり困難になる。頼みの綱は国内の銀行だが、どこまでこういう「不良債権」予備軍を抱え込めるか。判断を誤れば45兆ドル(約5,000兆円)にも及ぶ「社会融資」全体にも悪影響を及ぼす懸念もある。

**邦銀は「ドル」のクレジットラインを欧米の銀行から次々と切られて「金融危機」に陥った。当時国際業務を大々的に展開していたため「ドル」の需要は膨大。邦銀に対する与信には「ジャパン・プレミアム」が発生し、+30~+200BP(+0.3~+2.0%)もの「上乗せ金利」を課された。

さて本件では大企業の例を取り上げているが、同じような問題は中国のあちこちで起きているはず。日本のバブルもそうだったが、***問題の核心は「不動産向け貸出」。日本ではバブルを着地させるのに10年以上を要したが(その後のデフレ20年を入れると30年か?)、中国は金額が途方もない。いかに一党独裁とはいえ、数年で着地させるのは無理だろう。

***何のリターンも生まない「不良債権」のための資金調達を「ロス・ファンディング」と呼ぶ。「資本」勘定の「損失」は「損金処理」しない限り「永遠に」資金調達が続く。そのコストを下げるために中央銀行は「利下げ」する訳だが、さすがに10~20年も続けば支払利息が嵩み、早く「損金」処理した方が安くつく。Crash&Build のアメリカが「早期処理」の代表だが、今回の「コロナ対応」も日米の差がくっきり出てしまった。

輸出主導で成長している中国も日本同様「ドル」は不可欠のはず。それなのに「ドル」の供給源となる「金の卵」香港を潰したり、アメリカと正面切って喧嘩するのはちょっと理解に苦しむ。自ら首を締めるようなものだ。

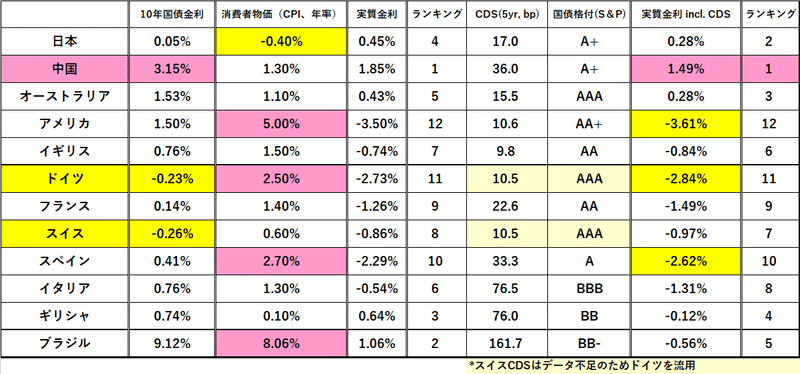

結果として人民元の高金利、e.g. 10年国債@3.15%(実質@+1.49%)が起きているのだとしたら、やはり "不気味" 。5年CDSは@36BPと " 画面提示" されているが、果たして ****"リアル" な保険の受け手はいるのか。

****「利回り」は高いのだから、CDSの売り手がいれば「5年CDS買+中国国債買」のポジションがもっと構築されても不思議ではない(もっとも "デフォルト条項" に中国の政治リスクをどれだけ盛り込めるかが鍵)。

今回も「見えない信用連鎖」の1つが明るみに出たのは参考になった。今後も中国に関しては ”少ないネタ” を丹念に拾っていけば、もう少し何か見えてくるかもしれない。金利と共に人民元高の行方も気になる。

この記事が気に入ったらサポートをしてみませんか?