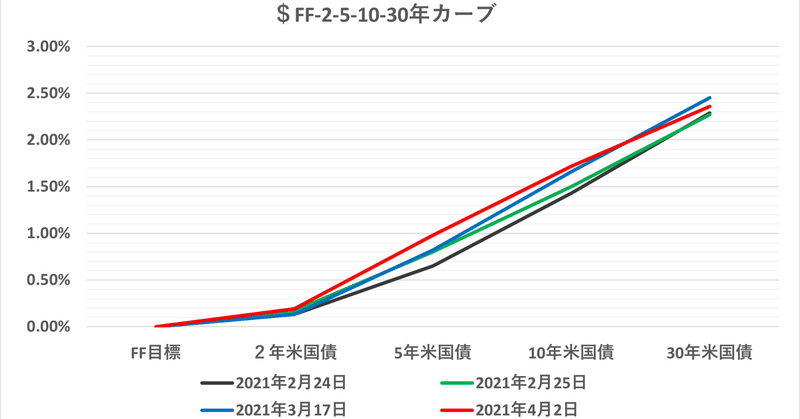

今度は「ベアフラット」の米国債 ー 予想を上回る雇用統計(3月)を受けて。

3月米非農業部門雇用者数 +91.6万人 (予想)+66万人 (前月)+46.8万人 ← 速報値+37.9万人

同失業率 6.0% (予想)6.0% (前月)6.2%

昨日(4/2)はグッドフライデーで欧州市場と米株式市場は休場だが、なぜか米国債市場だけは開いている(笑)。そんな日に限って ”大きな変化" が起きたりするものだが、案の定強い米雇用統計(3月)が出た ↑ 。

非農業部門雇用者数が前月の上方改定を含め予想を大幅に上回り、今までの「ベアスティープ」(金利上昇下でのイールドカーブの傾斜化)とは全く逆の「ベアフラット」(金利上昇下でのイールドカーブの平坦化)が起きた。これは確かに ”大きな変化" である。

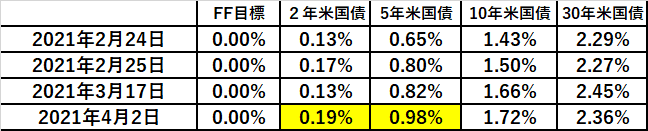

注目すべきは2年、5年債の金利上昇。特に5年債の金利は急上昇しており@1.0%に迫る勢い。一体どういう変化が起きているのか。

これは強い雇用統計を受けて、米国債市場が「FRBが想定より早く利上げに動く」との判断に傾いたことを示す。2年債金利も上昇したのを見ると、早ければ2022年には利上げが開始されると見始めている。これを受けて:

・米国債市場:早めの利上げで「インフレ」は抑制され、相対的に10~30年の長期金利の上昇スピードは鈍る → 「ベアフラット」化

・為替市場:「インフレ」抑制により「通貨価値の毀損」は和らぐためドル買要因に。e.g. 「ベアフラット」はドル買、「ベアスティープ」はドル売

・株式市場:「インフレ」関連銘柄にはダメージだが、米金融政策への信頼が増すため、長期的にはプラス

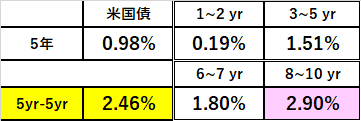

先々金利がもっと面白い。5y5y(5年先の5年金利)は@2.50% → @2.46%、7y3y(8~10年の3年金利)は@3.09% → @2.90%と急低下。

金利トレーダー的には「FRBによる利上げの ”最高到達点” は4%を超えることはなく、せいぜい@3%止まり」という解釈になる。「実質金利」はあくまで「物価上昇率」との対比なので、「インフレ」が抑制されれば「名目金利」は下がることになる。

ポイントは*パウエル議長をはじめ、FRBが早期利上げに "宗旨替え" するかどうか。今後の発言や声明文がより注目されることになる。

*この1年半ほど「2年買ー10年売」「5年買ー30年売」等、イールドカーブのスティープニングで大儲けしてきたトレーダーには ”大逆風” であり、中には泣く泣く「損切り」を迫られた向きも多かろう。だが "勝負" は続く。パウエル議長がやはり利上げを遅らせればもう一度スティープニング、早期利上げに "宗旨替え" すればフラットニング。判断を間違えなければ、ここから十分に取り返せる。

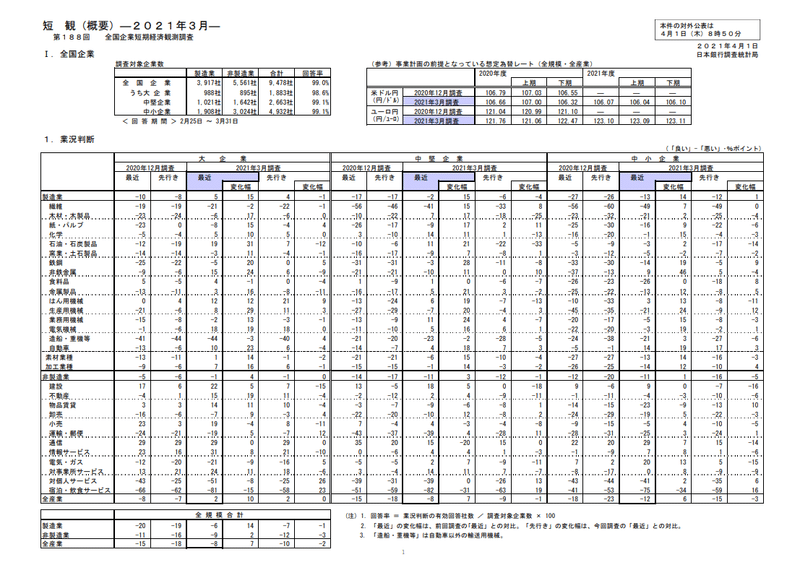

ついでと言っては何だが、日本でも3月の「日銀短観」が出たので "中身" をおさらいしてみよう。

ヘッドラインでは「製造業の急回復に対して、非製造業が回復が緩慢」という「2極化」と報じられている。後者にダメージの大きい「旅行、飲食」が含まれるので、全体的にはやむを得ない結果だ。

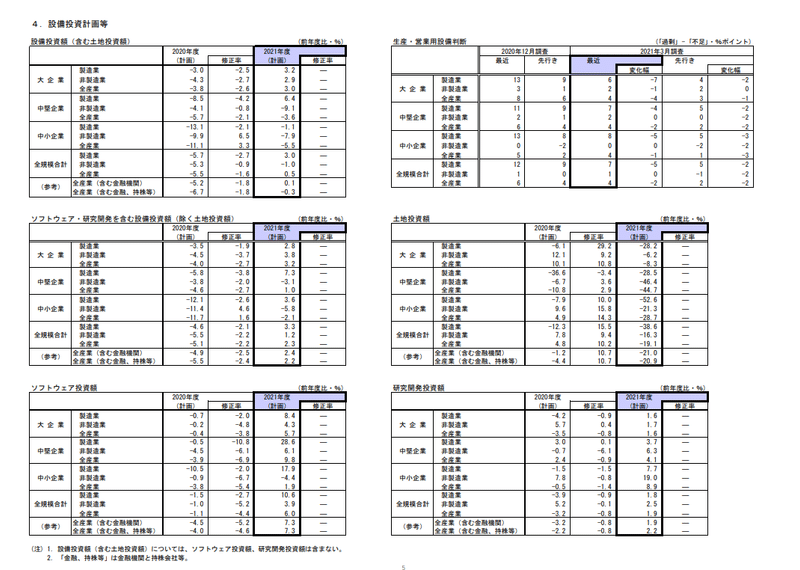

ここで3点「設備投資」「価格」「雇用」に注目してみる。

まずは「設備投資」だが、全体でプラスに転じ株価上昇の要因として捉えられた。中身を見ると「リモートワークシフト」がはっきりしている。オフィスを含む「土地投資額」を大幅に圧縮(e.g. 大企業製造業▼28.2%、中堅非製造業▼46.4%、中小製造業▼52.6%)の反面、ソフトウェア投資が大幅に増えている(e.g. 大企業製造業+8.4%、中堅製造業+28.6%、中小製造業+17.9%)。インターネットやパソコンなどを大幅に増強する構えだ。

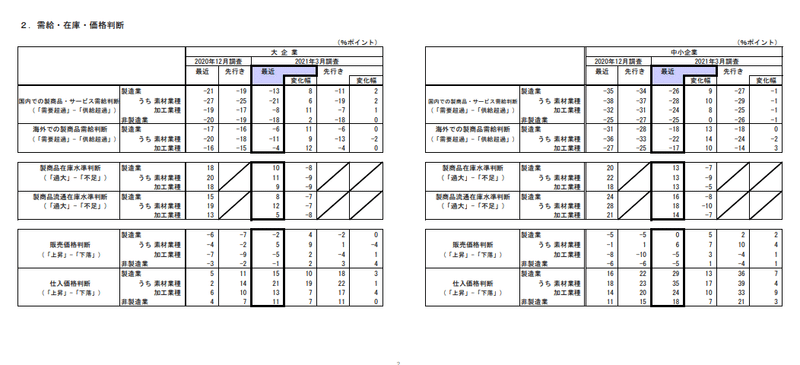

そして目に付いたのが「価格」。

「仕入価格判断」が+5(12月)→ +15(3月)と+10ポイント急上昇しているのに対し「販売価格判断」は▼6 → ▼2と+4ポイントに留まっている。つまり十分に価格転嫁できず、収益を圧迫されていることになる。

「緊急事態宣言」等の影響で足元の需要が伸びていないせいもあるが、これは未だに「デフレ後遺症」が続いていることを示している。我慢し続ければ「倒産」「店仕舞い」が増え、ますます "淘汰" が進む。もっとも**日本は中小の飲食店やサービス業が多すぎると言う指摘もあり、ある程度の "淘汰" が強制的に進むのは「構造改革」の面では好ましい部分もある。

**こういう中小の企業・店舗等を町内会や事業団体でまとめ上げて「票」にしている、いわゆる「組織票」が今の日本の政治の姿でもある。だからあれほど「GOTO」に固執するのだろう。むしり取られる側の「サラリーマン」はもっと怒って声を上げるべきだ。

そして「雇用」を見ると、やはり人件費を減らして仕入価格上昇分を吸収しようという「悪しきデフレ経営」が続いていることがわかる。需要の少ない今はまだしも、いざ ”普通” に戻った時、従業員に酷い仕打ちをしてきた企業は大きなしっぺ返しを喰うはずだ。おそらく人手が全然足りない。

今の半導体の状況を見れば、本邦企業もガンガン投資に動いても良さそうなものだが、過去に何度も「はしごを外されてきた」政府や役人に対する疑心暗鬼は根深い。日米の「景気回復」のダイナミックさの差はそのまま「米国債」と「JGB(日本国債)」の市場活力の差と言えるだろう。

JGB市場の回復にはまだ少し時間がかかりそうだ。逆に言えばJGBが活力を取り戻す時「" Rising Sun" 再び」となるかも。期待して待ちたい。

この記事が気に入ったらサポートをしてみませんか?