「逆イールド」が奪う「銀行」の体力 - 「これ以上金利上昇に耐えられない」 ≓「過剰流動性」の "禁断症状"

前稿.「金利」が低下したのに「ナスダック」が売られた - "慌てず勇気を持って挑む" 2024年|損切丸 (note.com) でも触れたが、突如始まった "不可思議な米国債のラリー" 。発端はオフィスビル等商業不動産投資で失敗したNYバンコープ(NYCB)の経営危機だろう

直接的予兆としてあったのがシェアオフィス " WeWork" の経営危機。日本でもSBが出資して兆単位の損失が出たが「リモートワーク」需要の過大な見積りが暗転。利用客が激減してビルはガラガラ

昨年来商業用不動産のリスクについてはドイツ、イギリス、アメリカ等を中心に指摘されてきた。ある推計によると▼1兆ドルもの損失が出る懸念があるという。問題はこれに銀行が多額の融資を突っ込んできたことだ

どうしてそんなに貸し込んだのか?

日本の「バブル」もそうだったが、銀行も相応の「リスク」は認識しつつも一種の ”ブーム” になっていて止められなかった。そしてより根源的問題は銀行の利益が2022年以降圧迫されてきたことだ

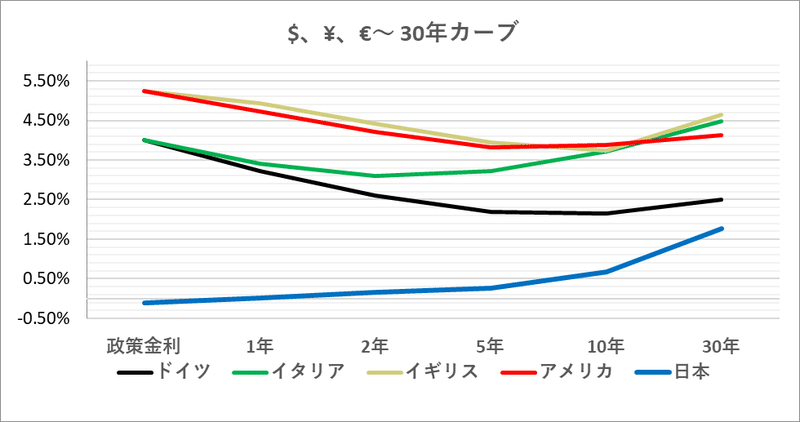

そこに大きな影響を及ぼしたのが強烈な「逆イールド」

銀行で融資担当をした方は実感できると思うが、仮に住宅ローンの金利が中央銀行の政策金利を下回っていたらどうなるか。例えばアメリカで貸出金利が@3.25%なのにFRBの政策金利が@5.25%なら▼2%の「逆鞘」。1,000億円の貸出で年間▼20億円も "足" が出てしまう

「損」を回避する方法はある。5年@3.25%の貸出を同期間の市場金利@3%で調達すればとりあえず+0.25%の利益は確保できる、e.g. 1,000億円×0.25%=年間+2.5億円。だがそんな薄い「利鞘」では銀行員の高給は維持できない。銀行の利益の根幹は「長短金利差」であり、理想は貸出@2%で日本のように政策金利が@0%の「順イールド」。それなら寝ていても+2%儲かる(1,000億円で年間+20億円)

ところが欧米はFRB+ECBによる史上最大の強烈な「利上げ」でこの2年間ずっと「逆イールド」。銀行の利益を圧迫し続けた。結局これが無理な米国債投資などによってシリコンバレー銀行やシグネチャーバンク等中堅銀行の破綻に繋がった。潰れなかった大手行でも利益の圧迫は「リストラ」の嵐となって現れ、多くの銀行員が業界を去る羽目になった

米国債を含め国債市場の主要プレーヤーは「銀行」。つまり米国債市場の「逆イールド」は米銀の「経営が苦しい」という "叫び" であり、悪く言えばFRBに対する ”恫喝” 。2022年前半に「ターミナルレート」(政策金利の到達点)が@2%~3%であるという ”偽りの逆イールド” は銀行界の抗議行動でもあったが「インフレ」を甘く見すぎた結果 "想定外” じゃない。ー 「逆イールド」から「大幅利上げ」への逆噴射?|損切丸 (note.com)

そうなると銀行はどういう投資行動に出るか。そう、「ハイリスク」を承知で「ハイイールド」(高金利)に向かう。それが今回の商業不動産投資への傾斜だ。破綻したシグネチャーバンクの預金を引き受けたのがNYCBというのが何とも皮肉だが、今回の経営危機はそれが表面化したということ。苦しいと危ないものに手が出てしまうのは個人も企業も一緒

日本ではあおぞら銀が同様の状況に陥り株価が急落( ↑ 標題グラフ)そもそも1957年に長期信用銀行法に基づき設立された「日本不動産銀行」が母体である意味「本業」なのだが、こちらは日銀による「超低金利政策」というオマケ付き。「お金」が余って「ハイイールド」に手が出てしまうのは地銀なども同じ。だが今回は傾斜が過ぎた。「高配当株」で有名な銘柄だっただけに来期から突然「無配」のショックは大きく投げ売りが出た

まあこれも株式投資の一種のリスクとも言えるが、今回の「逆イールド」の再現、どうも2022年とは様相が違う。その理由は:

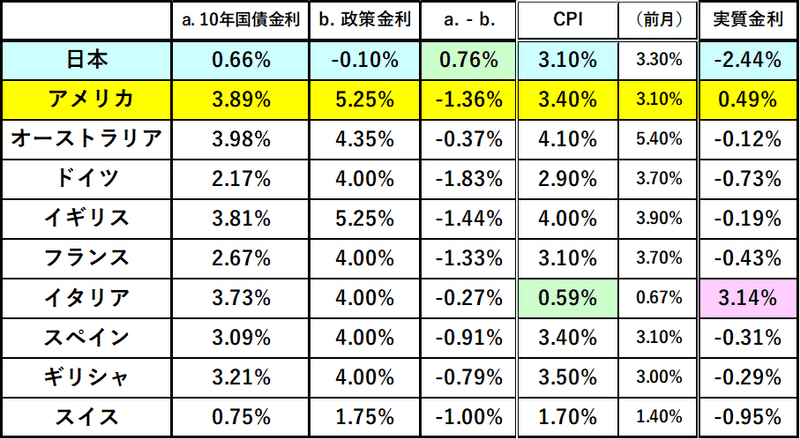

①FRB、ECBの政策金利が既に4~5%に達している

②「CPI」「インフレ」にピーク感が出てきた

③不良債権問題が噴出しつつある

FRB、ECB、日銀が「利上げ」「テーパリング」(Tapering、語源:医療用語の ”薬抜き” )に向かう中、悩ましいのは拙速な金融緩和転換は 燻る「インフレ」の ”種火” 。|損切丸 (note.com) になってしまう点。そもそも不良債権問題に対し「利下げ」は時間を稼ぐ政策に過ぎず本来有効ではない。「損切り」等、量的アプローチ以外解決法はない

今回の "不可思議な米国債のラリー" は「過剰流動性」中毒の患者(銀行)が起こした "禁断症状" ≓「これ以上金利上昇に耐えられない」。2008年のリーマンショック以降散々見てきたが ”薬抜き” は容易ではない。「不良債権」と言えばお隣の「巨大な灰色のサイ」も暴れ始めている

大統領選挙を控え「株価維持」は2024年FRBの至上命題でもあり一体どう対処するのか。ECBも「利下げ」に前のめりだし日銀がたかだか「マイナス金利解除」にあれ程慎重なのも無理はない。それ程現在の「金利」は様々な要素を内包している

ただ1つ言えるのは、皮肉にもこの20年「過剰流動性」を謳歌できなかった日本では ”中毒患者” も「不良債権」も圧倒的に少ない。その点からも海外から日本株に「投資」が殺到するのは合理的と言える。FRB、ECBに比べて日銀の方が動きやすいのは事実で、だからこそ 続・「理想」と「現実」- 「過剰流動性」の "アンカー" 「日銀」|損切丸 (note.com) 2024年相場は「円」が鍵を握ることになる

この記事が気に入ったらサポートをしてみませんか?