令和5年論文総合1位答案開示・解説

0.はじめに

こんにちは!おじゅんです!

久々に気軽なnote執筆の時間がやってまいりました。対策系noteは少しでも良いものを残す、ということを意識して執筆しているので肩に力が入りがちなんですが、このくらいのnoteなら気軽に書けていいですね。

そんなことはさておき、せっかくようやく開示答案も返ってきたので、各問に対しておおよその採点をしつつ、解説という形で振り返っていこうと思います。

自由気ままに書いていきますので多少の表現の粗についてはご容赦願います。

1.監査論

さて、各科目について順々に解説を入れていくスタイルで紹介していきます。

一番初めの科目である監査論の一番最初の問題は、監査の必要性についての典型問題でした。

有名ないくつかの観点について、上場会社の性質と絡めながら記述する問題でした。なお、当おじゅんはその指示を完全に読み飛ばし、上場会社の性質についてはなんら説明しておりません。あほちんです。

監査第1問の後半については、財務諸表の適正表示の話と、不正リスク報告の話でした。全然だめですね~

第2問はいつもの事例問題。難易度はそこまで高くなかったように感じます。アサーションや固有リスク要因の列挙系の問題はおいしいですね(アサーションの方は少し難しかったです。)

素点はここで稼いでいると思います。

ここは監基報写しゲーでした。細かい記述が抜けている等のところで丸を付けるのは少しおこがましいように感じたので三角にしてあります。

実際、第2問の素点が30程度なのでこちらの方は素点はそこまで高くないものと予想します。

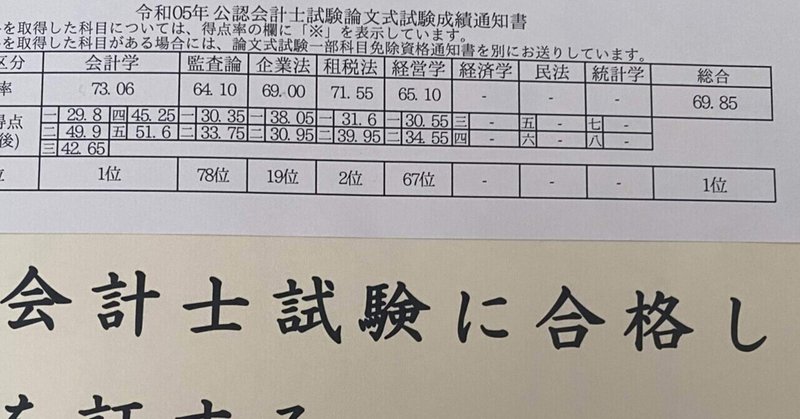

監査論 素点:54/100 偏差値:64.10 (78位)

2.租税法

租税第1問の前半は少しの条文の漏れはあるものの割としっかりかけている気がします。これだけかけてれば十分すぎました。

計算を先に解いて余りの約70分を理論にかけているので解けて当然といえば当然です。

お次は租税第1問後半の〇×ゾーン。今回の高難易度を考えると〇×が1ミスだったのは上出来でしょう。

〇×1つ目がこれだけ条文挙げているのに条文の抜けが多いのは書き間違えなのかシンプルに雑魚なのか。

法人税は18/20でした。さんざん文句を言ってはいますがこんだけ取れればコントレやらなんやらをやりまくってた価値はあったのでしょう。

所得税はまごうことなきカス。退職所得でとんでもないミス(年数×40万を引くのを忘れる)をしたことを皮切りに、難易度が高いとはいえ、難易度が高いからこそ許されてはいけないミスを大量にしています。

消費税。ゴミゲー。

租税法 素点:66/100 偏差値:71.55 (2位)

3.会計学(午前)

管理1-1は組別総合原価計算からの出題でした。計算難易度はかなり易しく、満点近くを要求される問題でした。

個人的には問5でキを2回書いてリスクヘッジしているところが、本試験の自分の冷静さを感じて怖くなりました。

管理1-2は受入価格差異の処理を問う標準原価計算でした。計算が崩壊しているのは受入価格差異のうち数量差異に按分される分について元の数量差異を足し忘れて再配賦しているのが原因です。

本試験でこういうミスをするのは自分らしいので許してあげます。

理論は、見返したらだいぶゴミでした。こんなことしてるからこの大問の偏差値がすべての大問で一番低くなるんですよね。

お次は管理2-1。ABCからの出題でした。端数が出てそこそこ問題文の読み解きの難易度が高かったことからこれだけとれていれば十分すぎるのですが、個人的には単価3つともあってるのに営業利益を間違えているのがいただけなさすぎます。反省してほしい。

最後は分権組織とグループ経営からの出題でした。内部振替価格が市価基準でなく市価差引基準であることを問題文から読み取る必要があり、今年の第2問の平均点の低さを生み出した元凶です。

こうしてみるとかなりあってますね。本番に強い。設問4まで合わせているのは偉すぎる以外の何物でもないです。

てか、素点30もあった。すご。

管理会計論 素点:68/100 偏差値:79.7

4.会計学(午後)

財務第3問の1つ目は、CF計算書からの出題でした。製造原価に含まれている減価償却費についての処理が問われてはいるものの非常に平易な問題なので完答クラスを要求される問題でした。

理論も基本的には簡単なので、得点を稼ぐ必要がありました。

次は3-2。リース会計からの出題でした。リース、CF計算書が本命予想だったので当たってはいたものの、本当にリースの問題なのか疑わしいほど複数の論点が入り混じっていました。転リースも出題されており、これができないと半分くらい飛んでしまうのも嫌らしいですね。とはいえ素点を見るに、この計算にはほとんど配点が振られていないように思います。傾斜配点がわかりやすく振られている大問だといえます。

第3問は60点満点なので3.5点しか減点されていないことになるんですが、どこをどうやって3.5点になったのかよくわからないです。

第4問前半は役員賞与と収益認識からの出題でした。全体的に微妙な出来です。書けてないわけではないんですが、微妙、って感じ。

第4問後半は回収可能性と外貨建。回収可能性は完全埋没なんでもういいです。外貨はさすがにちゃんと書けてましたね、安心。

計算もしっかりとりました。

第5問前半。自己採点通り計算箇所は満点でした。

自己採点の時は利益剰余金から解答数値を確認したのですが、一致していたので勝ちを確信しました。

個別財務諸表上で計上される子会社株式評価損の振り戻しが要求されるので、利益剰余金まで完答するのはなんだかんだ難しかったように感じます。

また、CPAの直前答練第4回でのれんの一時償却が出題されており、ぶちあたっていてびっくりしました。当てるつもりで出してはないと思いますが…

最後の理論については特にコメントないですね。

強いて言うならLECの直前チェックで書いてあったのれんの税効果が完全に当たっていました。ほぼ一字一句書けたレベルなのでは?

財務会計論 素点:159.5/200 偏差値:69.75

会計学 素点:227.5/300 偏差値:73.06 (1位)

5.企業法

企業法第1問は株式からの出題でした。素点が43.5と、かなり高くなっています。1-1は簡単だったのでほぼ満点で、1-2はかなり難しい現場対応型でしたが140Ⅲがしっかりかけたのが得点ブーストに寄与しているのでしょう。

第2問。機関?の出題でした。2-1で特段の事情というワードを書けなかったのが痛恨のミスなんですが、結構このワード抜けによってディスアドバンテージを背負っているような気がします。

素点が全然伸びませんでした。

2-2は心裡留保で書いています。ただ素点が23.5しかないと考えると解答は本当に心裡留保だったのか少し疑念が残ります(自分の書き方が下手だったといえばそこまでなのですが…)。

企業法 素点:67/100 偏差値:69.00 (19位)

6.経営学

経営学1-1。グラフ書いてるのは需要曲線かなんかだったと思うんですが、曲線ってことだけを覚えていてテキトーに書きました。×。

1-2も特に面白みはないんですが、完全埋没の「テクニカル・コア」と答える部分について文章の内容から「コア」と回答しています。いくら何でもセンスありすぎるかも。

2-1については当初回答が割れた2-2-3のみ間違っています。

まぁ、たしかここはリスクヘッジを行っていた気がします。

最後。なんかよくわからん階段状の図が出てきた問題が間違いの中心です。経営第2問は21問正答だったので、素点42点ということは本当に1問2点だったってことなんですね。

経営学 素点:75.5/100 偏差値:65.10 (67位)

7.総括

さて、適当に開示答案を並べつつ書いてみました。どこまで有用なものになっているかは怪しいですが、たとえ総合1位だとしても結構間違えてるんだってことくらいは心得として持っていていいかもしれません。

これでようやく令和5年論文式試験を終われるような気がします。

総合 素点:490/700 偏差値:69.85 (1位)

この記事が気に入ったらサポートをしてみませんか?