アークランドサカモトのLIXILビバ買収に見るこれからのホームセンター勢力図

先日このような記事を目にしました。

アークランドサカモトがLIXILビバを買収!

実はこれ、結構衝撃的なことなんです。

業界内での売上規模的には格下のアークランドサカモトが格上のLIXILビバを買収

しました。しかも買収金額が1000億円超です。

色々と注目すべきポイントがある買収なのでしっかりと見ていきましょう。

事業規模

まずはアークランドサカモトの事業規模です。

新潟県に本社を置くアークランドサカモトは、ホームセンタームサシを中心とした小売事業、とんかつ専門店「かつや」を中心とした外食事業等の連結子会社13社及び関連会社5社から構成されています。

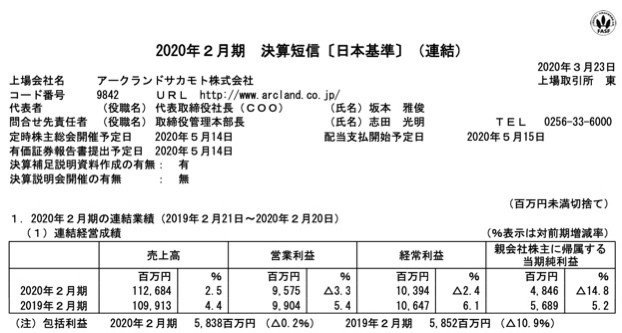

FY2019の売上高は1126億円、営業利益は95億円という結果となっております。

売上高で見ると業界10位に位置しています。

あとここ数年の売上高と経常利益の推移は以下となります。

業界自体が成熟市場となっているので横ばい状態が続いています。

またセグメント別の状況は以下の通りです。

やはり祖業のホームセンターがある小売事業が全体の約60%を占めており主力となっています。

ただセグメント別の利益で見ると外食事業にトップを譲る形となっています。

ここら辺に今回の買収劇の思惑が潜んでいるのかもしれません。

財務状況

続いて財務状況について見ていきましょう。

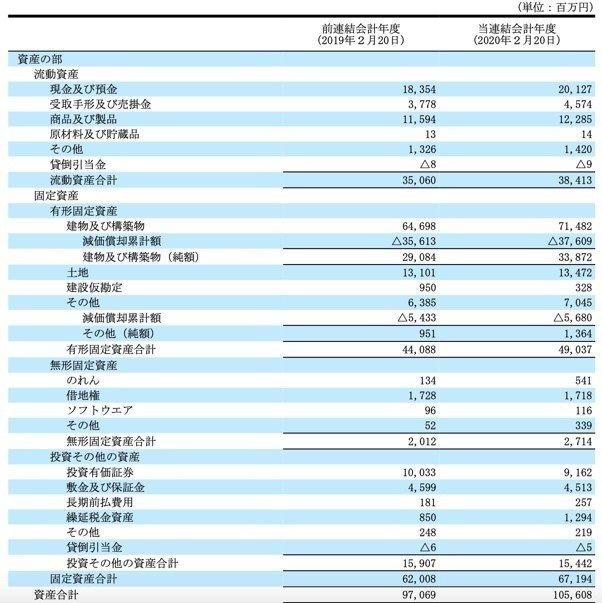

現預金は201億円あり月商の約2ヶ月分あります。

また流動比率も262%となっておりキャッシュ的には問題なく回っていると推測されます。

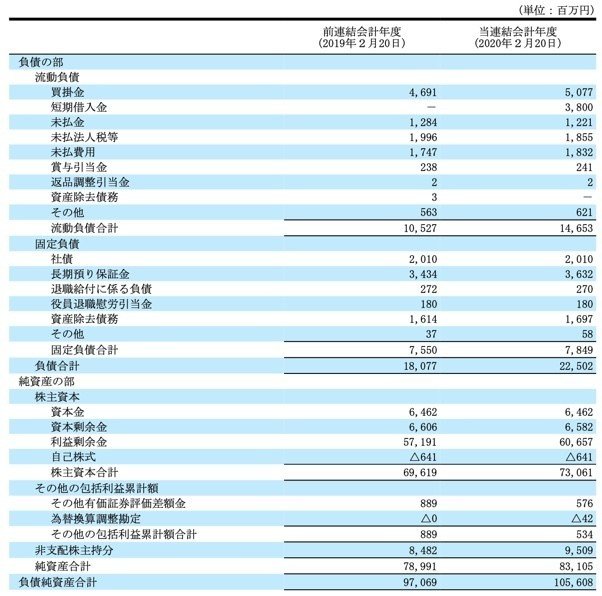

また借入金は短期で38億円と社債で20億円ありますが、現預金が201億円あるので実質的には無借金経営となっております。

つまり堅実な財務体質ということです。

買収したい理由は?

これまで見た概要にあるようにアークランドサカモトの経営状況は悪いわけではありません。大きな成長を続けているわけではありませんが、財務体質もしっかりしており堅実な経営を続けていると思います。

ただそこに今回の買収したい理由があるのではないかと思います。

祖業のホームセンター業界が成熟市場になっており、なかなか成長への一手が見つかっていない状況です。

ではどうするか?

市場全体のパイが成長しないなら市場の中でのシェア拡大を図る、そのための方策が今回の買収です。

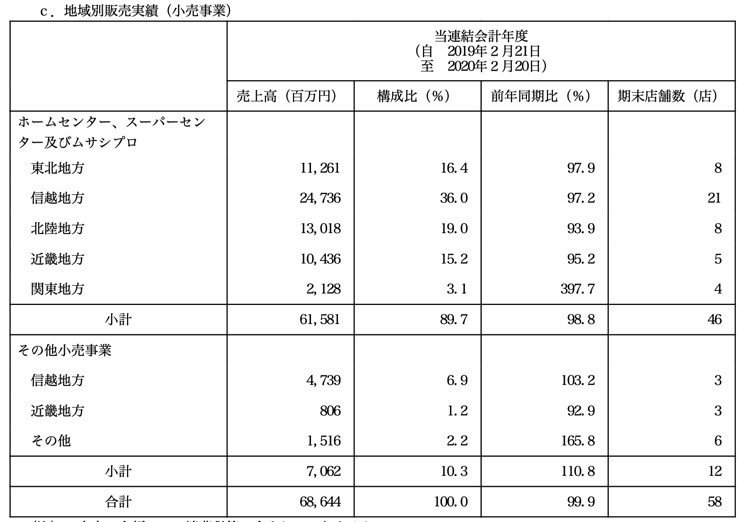

以下アークランドサカモトの小売事業の地域別売上状況です。

上表から分かるようにお膝元の信越地方で36%、続いて北陸地方で19%となっておりますが関東地方ではわずか3%に留まっています。

つまりこの関東地方での売上拡大が課題だったのです。

一方LIXILビバは関東地方を中心に店舗を広げています。

そこでこのLIXILビバの関東を取り込んで一気に拡大することを狙ったのです。

なぜ買収できたの?

”あの会社買いたい!”と思っても簡単に買えるわけではありません。

そもそも相手が受け入れるかどうかという問題があります。

この点に関してはLIXILビバはウエルカム状態だったようです。

LIXILビバの親会社LIXILグループは、昨年6月に経営トップに返り咲いた瀬戸欣哉社長兼CEOのもとで基幹事業である建材・住設機器事業に経営資源を集中する姿勢を鮮明にしていました。

つまり規模拡大のために同業を買収したいアークランドサカモトとホームセンター事業を切り離したいLIXILグループの利害が一致したのです。

ただ実際には同業他社のジョイフル本田も買収に名乗りを挙げていましたが、最終的にはアークランドサカモトが入札で競り勝ちました。

買収の資金調達は?

では買収するにあたっての資金調達はどうなっているか、この点に関しても見てみましょう。

財務状況で触れましたがアークランドサカモトの現預金残高は201億円です。

しかし今回の買収総額は1000億円超となっており到底資金が足りません。

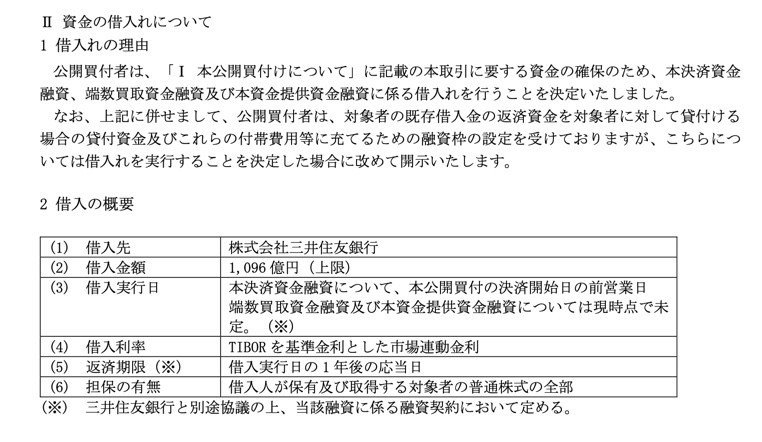

そこでとった資金調達方法は銀行借入です。

三井住友銀行から1095億円を上限とする借入を取り付けました。

正直なところ三井住友銀行も思い切ったな、と思いました。

シンジゲートローンのような複数行での融資ではなく三井住友銀行一行のみでの融資です。

アークランドサカモトとLIXILビバの財務状況は共に問題ない状況ではありますが、現状の事業規模からすると身の丈以上という感想を持つ方が多いのではないでしょうか。

返済期限は1年後、どうなるでしょうか?

買収スキーム

では次に買収スキームについて見ていきましょう。

一般的に買収と言えばTOB(公開買い付け)をイメージすることが多いかと思います。

しかし今回の買収は単純なTOBではなく、TOBと自己株式取得を組み合わせたものでした。

もう少し詳しく見ていきます。

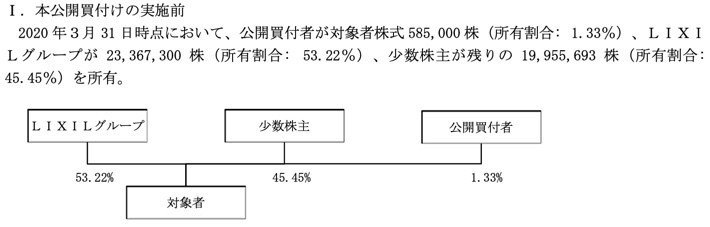

まずは買収前の株主構成を整理しますと以下の通りです。

LIXILグループ53.22%、少数株主45.45%、アークランド1.33%

まずはTOBで少数株主分の45.45%を518億円かけて取得します。

(1株当たり2,600円での買付け)

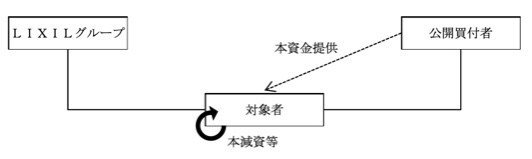

次にLIXILビハがLIXILグループの53.22%を自己株式取得という位置付けで取得します。

ただここで問題が生じます。

自己株式取得額に対して分配可能額が足りないのです。

自己株式の買付け額は1株2,423円なので総額568億円になります。

一方の剰余金は369億円なので全然足りません。

よって資本金・資本準備金・利益準備金を剰余金に振り替えて分配可能額を満たす必要があります。

これで分配可能額に関してはクリアーできました。

次にまた問題が生じます。

そもそもLIXILビバには自己株式568億円を取得する資金がないのです。

そこでアークランドサカモトが資金提供をします。

これでようやく晴れて全ての株式をアークランドサカモトが手に入れることができる状態になるのです。

最終的にアークランドサカモトはTOBで518億円、自己株式取得の資金提供で568億円の総額1086億円が必要となったので、三井住友銀行から1095億円の借入を取り付けることになったのです。

今後のホームセンター業界の勢力図

最後に今後のホームセンター業界の勢力図に関して見ていきましょう。

今回の買収の結果、アークランドサカモトは売上3000億円超となり業界5位まで浮上します。

1〜5位までは以下の通りです。

1位:カインズ4410億円 2位:DCM4374億円 3位:コーナン3746億

4位:コメリ3486億円 5位:アークランド3012億円

今回の買収のように各社テコ入れをしたい地域をとっていく陣取り合戦のような戦いが繰り広げられる可能性があります。

今後ますます買収案件が増えてくるのではないかと思います。

仮にコーナンがコメリを買収すれば一気に業界トップに躍り出ます。

おそらく次の買収でこの勢力図が一気に変わるのではないかと思います。

そう考えると今後の各社の動きから目が離せません。

この記事が気に入ったらサポートをしてみませんか?