【新NISA】改正ポイントをわかりやすく解説

2024年より新NISA制度が始まりました。

旧NISAからの改正ポイント、また留意する点や活用するためのポイントについてわかりやすく解説します。

この記事のポイント

・新NISAは、年間の投資枠が増えたり、つみたて投資枠と成長投資枠の併用ができたりと活用しやすくなった。

・旧制度と同じく、損益通算はできない。口座開設は18歳から。

・つみたて投資枠では、長期・積立・分散投資がポイントになる。

・株式や投資信託が対象なので、元本割れのリスクがある。自分のリスク許容度に合わせて運用方針を決める必要がある。

NISAの仕組み

NISA制度は、2014年からスタートした少額からの投資を行う方のための非課税制度です。

本来、株式や投資信託などの金融商品を売却して得た利益や受け取った配当については20.315%(復興特別所得税含む)課税されます。しかし、NISA制度を使って運用する場合、非課税になります。

旧NISAでは、一般NISAとつみたてNISA・ジュニアNISAの制度がありました。

旧制度と新制度の確認

2023年までの旧NISA制度と、2024年から始まった新NISA制度の図を金融庁のホームページから引用しています。

■2023年までのNISA制度

■2024年から始まった新NISA制度

次の章で詳しく解説しますが、年間投資枠や非課税保有限度額などが大きな変更点です。

改定ポイント

ここでは、改定された主なポイントをあげていきます。

旧制度と比べると改善したポイントも多く、メリットとして感じられる方もいらっしゃるでしょう。

非課税保有期間の無期限化

旧NISAでの非課税保有期間は、一般NISAで5年間、つみたてNISAで20年間です。

この非課税保有期間の期限が到来すると、非課税期間ではなくなります。

それにより、期限以降も運用するには、新しい枠へのロールオーバー※が必要でした。

新NISAではこれらの期間が、つみたて投資枠と成長投資枠ともに無期限となります。

非課税保有期間は無期限であるため、残りの非課税保有期間を気にすることなく投資判断ができるようになります。

※すでに非課税投資枠で保有している金融商品を非課税期間終了後に翌年の非課税投資枠へ移すこと

口座開設期間の恒久化

旧NISAを活用して投資を行うためには、一般NISAでは最終的に2023年まで、つみたてNISAでは2042年までと口座開設期間に期限がありました。

新NISAでは、いつまでに口座開設をして投資を開始しなければならないという期限がありません。そのため、口座開設期間の期限を意識することなく、いつから始めても非課税保有限度額まで投資ができるようになったのです。

ちなみに、2023年中に口座開設済みの方は自動継続されます。継続手続きは不要です。

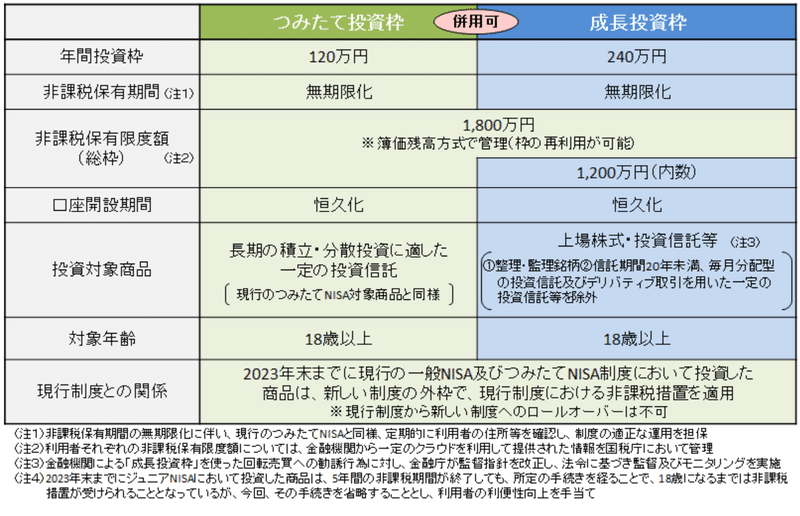

つみたて投資枠と成長投資枠の併用が可能

旧NISAでは、つみたてNISAまたは一般NISAのどちらか選択しなければなりませんでした。しかし、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。

新NISAでいう、つみたて投資枠とは旧NISAのつみたてNISA、成長投資枠は旧NISAの一般NISAを引き継いだ枠になります。

年間のつみたて投資枠は120万円、成長投資枠は240万円までです。組み合わせは自由に運用できます。

ただし、非課税保有限度額1,800万円のうち成長投資枠の限度額は1,200万円までとされています。また、つみたて投資枠のみで非課税保有限度額1,800万円を使い切ることも可能です。

年間投資枠の拡大

旧NISAの年間最大投資額は、つみたてNISA40万円、一般NISAでは120万円でした。新NISAではつみたて投資枠120万円、成長投資枠では240万円に拡大されます。

またつみたて投資枠と成長投資枠が併用できるため、最大360万円と年間ベースでも旧NISAより多く投資することができます。

非課税保有限度額が拡大・また再利用が可能

旧NISAでは、つみたてNISAの年間投資額が最大40万円×最長20年間の投資で最大800万円、一般NISAは年間投資額が最大120万円×最長5年間の投資で最大600万円が非課税保有限度額でした。

新NISAでの非課税保有限度額は、生涯で1,800万円(成長投資枠については1,200万円)です。また非課税保有限度額を超えて運用したい場合には、新NISAで保有している商品を売却することで、空いた枠が復活し年間投資枠の範囲内で再利用することが可能です。

知っておきたい留意点

大きく改定されたNISA制度ですが、知っておきたい留意点を確認していきます。

口座開設は18歳以上のみ

旧制度では未成年でも利用できるジュニアNISAの制度がありましたが、新制度ではありません。よって、新NISAの口座開設や利用は満18歳以上となります。

2023年まで(旧NISA利用)の枠についてはロールオーバーできない

旧NISAでは非課税保有期間が終了したら、売却するか課税口座へ払出し、またはロールオーバーにより翌年の非課税投資枠へ移管させる必要がありました。

しかし、旧NISA利用枠でロールオーバーができるのは2023年までとなっており、新NISAの移管はできません。

成長投資枠の対象商品が限定されている

成長投資枠で購入できる商品は、つみたて投資枠よりも対象商品は多いものの旧NISAで購入できた商品から一部除外した商品が対象です。

対象にならない条件としては、信託期間が20年未満や毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託となっています。

対象商品は、こちらからでも確認いただけます。

参照:投資信託協会

NISA成長投資枠の対象商品 - 投資信託協会 (toushin.or.jp)

損益通算はできない

NISA口座では売却益や配当は課税されない代わりに、税務上、売買損失もないものとされます。それにより、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできません。また損失の繰越控除(3年間)もできません。

元本割れのリスクはある

政府も推奨しているNISA制度ですが、上場株式や投資信託などの投資商品が対象なので、元本割れをする可能性があります。

投資にはリスクがあることを理解した上、投資する商品については、リスクをよく確認して購入しましょう。

かしこく活用するためのポイント

口座開設期間も投資枠も拡大した新NISA制度ですが、最後にかしこく活用するためのポイントを紹介します。

投資の目的・方針を考える

新NISAでは旧NISAにあった制限が緩和・撤廃されており、投資限度額や期間も拡大され自由度が高くなりました。

その分選択肢も増えたため、改めて投資の目的や目標額(方針)を設定することが大切です。

つみたて投資は、長期に渡り継続的に行うことで効果が出やすいと言われています。長期で投資を継続するために、毎月のつみたて額は無理のない金額にするなど、資産運用の基本をしっかり意識したいですね。

また商品選びの際には、自分がどれくらいのリスク許容度があるのかも確認した上で決めましょう。

長期・積立・分散投資を心がける

投資をする際に、長期・積立・分散の3つを心がけると、リスクを抑えることができます。

相場は日々変動するものなので、プラスのときもあればマイナスの時もあるのが投資です。一時的な変動に一喜一憂するのではなく長い目で見ていきましょう。

積立での運用は、時間を分散して、長期間購入し続けるのがポイントです。例えば、毎月1万円、2万円のように一定の買付額を継続的に投資し、購入時期を分散させましょう。平均購入単価が平準化され、リスクを抑えることができます。

また、商品(地域でいうと国内や海外。資産でいうと株式や債券など)を分散することも有効です。複数の商品に投資しておけば、1つ損失が出ていたとしても、他の商品でカバーできるといった効果があります。

「非課税枠の再利用」定期的な見直しも

非課税保有限度額が拡大し再利用が可能になったことから、非課税保有期限を気にせずに運用状況に応じて売買がしやすくなったのではないでしょうか。定期的な見直しを行い、将来の資産形成へ役立てていきましょう。

まとめ

今回の記事では、新NISA制度について解説してきました。

上記でも説明した通り、運用の幅や税制のメリットも大きくなり、資産を効率的に増やせる可能性が高くなりました。

より柔軟な運用ができるようになった分、売買のタイミングや定期的な見直しなどを自分で判断する機会が増えるのではないでしょうか。

自分で判断するのが難しい場合は、専門の資格を持ったプロに相談するのもおすすめです。ぜひこの改正のタイミングでご相談くださいね。

この記事が気に入ったらサポートをしてみませんか?