指数提供会社(インデックス・プロバイダー)の役割

この記事は、資産形成のための株式投資をするにあたって絶対に必要な知識というわけではありません。インデックス投資がどのように成り立っているかについての、トリビア的なお話です。

特に、指数が誰によって提供され、どう運用されているかについての、業界の仕組みの一般的なことを紹介します。

指数(インデックス)とは?

改めて説明するまでもないと思いますが、例えば、

楽天・全米株式インデックス・ファンド(通称:楽天VTI)は、CRSP USトータル・マーケット・インデックスに連動する投資成果を目指します。

eMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)は、MSCI オール・カントリー・ワールド・インデックスに連動する投資成果をめざして運用を行います。

というように、インデックスファンドの目論見書には必ず、ベンチマークとする指数の記述があります。

CRSP USトータル・マーケット・インデックス

MSCI オール・カントリー・ワールド・インデックス

この部分が指数です。

アクティブファンドの目論見書にも、指数名が記載されている場合があります。

三菱UFJ 日本株アクティブオープン(愛称:ファーブル先生)は、わが国の株式の指標であるTOPIXを上回る投資成果をめざします。

セゾン 資産形成の達人ファンドは、(中略)ベンチマークや業種にとらわれず、(中略)信託財産の中長期的な成長を目指して、積極的な運用を行います。

この場合、

TOPIX

が指数ですね。アクティブファンドは、何らかの指数をベンチマークとし、それを上回る運用を目指すというわけです。

後者のように、ベンチマークとする指数が無いものもあります。

いろいろな指数

TVや新聞などでよく耳にするであろう、

日経225(日経平均株価)

NYダウ(ダウ工業平均株価)

S&P 500

NASDAQ総合指数

は、ポピュラーで代表的な指数です。

ラッセル2000

香港ハンセン指数

NASDAQ 100

S&P 400

ドイツDAX

などを聞いたことがあるなら、感度が高いですね! それに比べ、冒頭のCRSP~やMSCI~などは、投資に興味のない方は始めて聞くのではないでしょうか。

指数は、おそらくすべてを把握することが不可能なほど、無数にあります。

指数を提供している会社

指数は、何も無いところから自然に生まれるものではなく、指数提供会社(インデックス・プロバイダー)によって開発・算出し提供されています。

例えば「S&P 500」は、S&P ダウ・ジョーンズ・インデックスという会社によって提供されています。

VITがベンチマークとする「CRSP USトータル・マーケット・インデックス」は、Center for Research in Security Prices(シカゴ大学証券価格調査センター)によって提供されています。

日経225(日経平均株価)は日経新聞社、TOPIXは東京証券取引所によって提供されています。

指数は、インデックス・プロバイダーの著作物なのです。

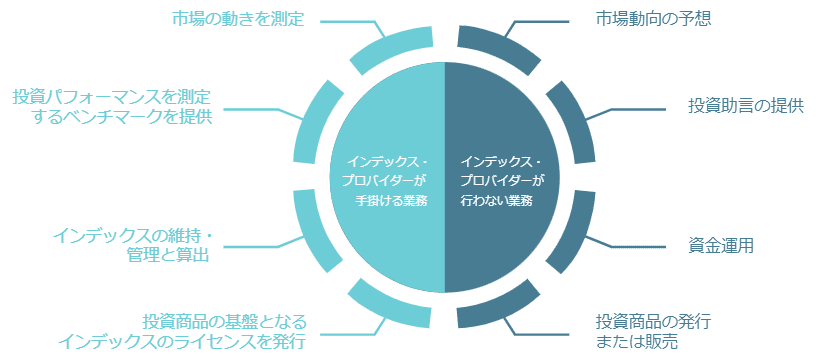

インデックス・プロバイダーの仕事

インデックス・プロバイダーは、指数の開発・算出だけでなく、定期的なメンテナンスも行います。

つまり、インデックス値をリアルタイムでモニタリングし、途切れず適正にデータ配信できる体制を維持します。

また、指数の対象とする銘柄の入替えをして機能を正常に保つことも、プロバイダーの仕事の一つです。(リバランス)

最近では、大手指数プロバイダーのMSCIとFTSEラッセルが、主要指数からロシアの銘柄を削除しました。

S&P 500も、ほぼ毎月のように銘柄入替を行っています。時価総額が小さくなった企業を削除して大きくなった銘柄を追加したり、企業合併や分社化があった場合に銘柄数を500に保つために追加(削除)するなどです。

※ 正確にはS&P 500の銘柄数は505です。(2022/03/11現在)

インデックス・プロバイダーの収入源

指数は著作物なので、インデックス・プロバイダーは、指数を使って商売する会社から手数料(指数利用料)を徴収します。これが指数提供会社の収入源です。

某大型ETFでは、資産運用会社は、年間数十億円相当もの利用料をプロバイダーに支払っていると言われています。

その費用は、ETF(や投資信託)の信託報酬という形で、投資家が間接的に負担しています。私たちも、知らずしらずのうちにインデックス・プロバイダーの収益に貢献しているのです。

しかし、指数利用料の料金体系は公表されていないため、受益者(私たち投資家)は、そのコスト感を把握することができません。ブラックボックスです。

脱・指数利用料の動き

投資信託やETFの信託報酬値下げ競争が加速する中で、資産運用会社にとって指数利用料は大きな負担です。

資産運用会社の中には、指数の組成・管理を内製化して、利用料を減らそう(無くそう)という動きも出ています。利用料が安くなることは、結果的に私たちの投資環境の向上につながり、望ましいことだと思います。

また、超大手機関投資家であるGPIFは、ブラックボックスとなっている指数利用料について、直接インデックス・プロバイダーと契約することで、透明化しようと動いているそうです。

学びを深めましょう

指数についての学びを深めたい方のために、参考になりそうなサイトを最後に紹介します。

S&P DJI『インデックス・リテラシー』

S&P ダウ・ジョーンズ・インデックスのサイト内にある学習コンテンツです。実に濃い内容です。

トウシル『株価指数と運用会社について』

Twitterでは「じっちゃま」として活躍する広瀬隆雄氏による記事です。

マネクリ『ETFの指数使用料について』

今は投資信託クリニックの代表をされているカン・チュンドさんによる記事です。

ダイヤモンド・オンライン『TOPIXや日経平均の「利用料」が高い! 運用会社の不満』

ダイヤモンド・オンラインに掲載された記事です。

この記事が気に入ったらサポートをしてみませんか?