テスラ、フォード、ゼネラルモーターズ、今後の株価の将来性を考察【テスラ編】

1. はじめに

(1) 記事の目的

本レポートは、テスラの財務状況と投資価値を多角的に分析します。

具体的には、割安性、効率性、安定性、キャッシュ生成能力、成長性といった様々な側面から財務状況を精査します。

さらに、フォードやゼネラルモーターズといった同業他社との比較分析も交えながら、テスラの財務的な強みと課題を明らかにしていきます。

最後に、これらの分析結果を総合し、テスラの投資価値について包括的な評価を提示します。

「複雑な財務分析は難しそう」と感じるかもしれません。しかし、ご安心ください。本レポートでは、専門用語を丁寧に解説しながら、分かりやすい説明を心がけていきます。

テスラは現在、自動車業界に革命をもたらしている企業の一つですが、その財務状況と将来性を客観的に評価することが重要です。

(2) テスラの事業概要と最近の業績

テスラは、EVの設計、製造、販売を主軸に、エネルギー貯蔵システムや太陽光発電製品も手がける革新的な技術企業です。

「テスラは単なる自動車メーカーではないの?」と疑問に思われるかもしれません。確かに、自動車事業が主力ですが、テスラの事業範囲は多岐にわたっています。

7月23日に発表された2024年第2四半期(4-6月期)の主な業績は以下の通りです。

売上高:255.0億ドル(前年同期比+2.3%、市場予想246.3億ドル上回る)

テスラの売上高は前年同期比で2.3%増加し、市場予想246.3億ドルを上回りました。これは、厳しい競争環境の中でも同社が成長を維持していることを示しています。

調整後EPS:0.52ドル(前年同期0.91ドル、市場予想0.60ドルを下回る)

一株当たり利益(EPS)は前年同期から減少し、市場予想0.60ドルを下回りました。これは、価格競争の激化や投資の増加が利益に影響を与えていることを示唆しています。

粗利益率:18%(前年同期18.2%、市場予想17.4%を上回る)

粗利益率は前年同期からわずかに低下したものの、市場予想17.4%を上回りました。これは、コスト管理の努力が一定の成果を上げていることを示しています。

今四半期の世界生産台数:410,831台(前四半期は433,371台、市場予想448,505を下回る)

生産台数は前四半期から低下し、市場予想448,505台を下回りましたが、依然として業界をリードする水準を維持しています。これは、テスラの自動車需要の変動や生産上の課題があることを示唆しています。

エネルギー事業売上高:30.1億ドル(前四半期は16.4億ドル、市場予想23.6億ドル大幅上回る)

エネルギー事業の売上高が、前四半期と市場予想23.6億ドルを大幅に上回ったことは、テスラの事業多角化戦略が成功していることを示しています。この部門は今後の成長ドライバーとなる可能性があります。

さらに、経営陣はEV競争激化による短期的課題を認識しつつも、新型モデル投入や自動運転技術の進化、人型ロボット「オプティマス」開発など、長期的成長への自信を示しています。これらの取り組みは、テスラの将来の競争力を強化する可能性があります。

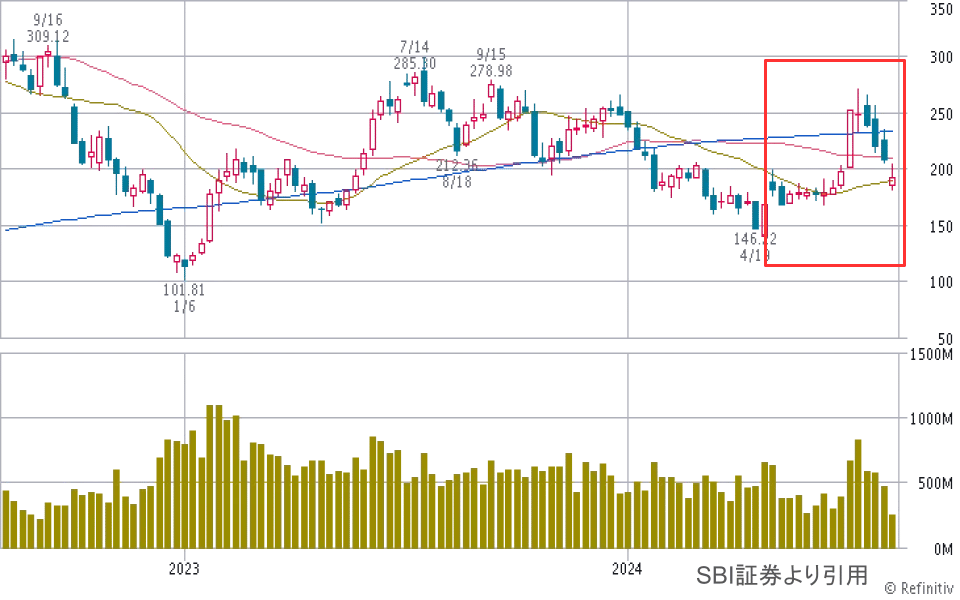

(3)株価チャートの解説

テスラの株価は過去2年間で激しい変動を示し、現在は200ドル前後で推移しています。2022年9月の高値309.12ドルから2023年1月の底値101.81ドルまでの急落、その後の回復と再下落を経験し、現在は短期的な上昇トレンドの兆しがありますが、市場は明確な方向性を模索中です。

テスラの株価は過去2年間で大きな変動を示しています。

テスラの株価変動は、いくつかの重要なポイントを経て現在に至っています。2022年9月16日には、309.12ドルを記録し、投資家の期待が非常に高かったことを示しました。

しかし、その後株価は急激に下落し、2023年1月6日には底値となる101.81ドルまで落ち込み、約75%の価値を失いました。この急落は、マクロ経済の不確実性や競争激化への懸念が反映されたものと考えられます。

その後、株価は回復基調に転じ、2023年7月14日には285.3ドルまで上昇しました。これは底値から約180%の上昇であり、投資家の信頼が一定程度回復したことを示しています。この回復は、業績の改善や将来の成長への期待を反映していると考えられます。

しかし、2024年4月19日には再び146.52ドルまで下落し、市場の変動性とテスラを取り巻く環境の不確実性を示しました。

最近の動向を見ると、テスラの株価は200ドル前後で推移しており、短期的には上昇トレンドの兆しが見られます。ただし、移動平均線の密集が見られることから、市場が明確な方向性を模索している状態とも言えます。

また、株価が大きく変動する際に出来高が増加する傾向があり、これは投資家の関心の高さを示しています。

今後の株価動向を考える上で、200ドル付近が心理的な節目となっており、この水準を維持できるかどうかが重要です。

まとめると、テスラの株価は大きな変動を経験し、現在は200ドル前後で安定を模索しています。今後の動向は200ドルの節目維持、移動平均線の配置、出来高推移が鍵となります。

投資家は、これらの指標を注視しながら、テスラを取り巻く競争環境や技術革新の進展を考慮し、慎重に投資判断を行う必要があります。

2. 割安性

テスラの割安性を〇(優秀)、△(平凡)、✖(要改善)の3段階で評価します。この評価は、PSR、PER、PBRを考慮に入れて行います。

結論から言えば、テスラの株価は現時点では割高であり、割安性の観点からは「✖(要改善)」と評価せざるを得ません。

何故なら、テスラの主要な株価指標(PSR、PER、PBR)が同業他社と比較して著しく高い水準にあるためです。特に、PSRとPBRにおいては顕著な差が見られます。

テスラの各指標を詳細に見ると、2024年8月2日のPSRは6.91倍、過去1年平均は7.08倍、3年平均は9.63倍となっています。

次に8月2日のPERは58.33倍、過去1年平均は58.48倍、3年平均は104.13倍となっています。

最後に、PBRは9.98倍、過去1年平均は10.81倍、3年平均は14.69倍となっています。

PSR比較

テスラ

2024年8月2日 |███████████████████████ 6.91

過去1年平均 |████████████████████████ 7.08

過去3年平均 |████████████████████████████████ 9.63

フォード

2024年8月2日 |█ 0.22

過去1年平均 |█ 0.27

過去3年平均 |█ 0.33

GM

2024年8月2日 |█ 0.26

過去1年平均 |█ 0.27

過去3年平均 |█ 0.35

PER比較

テスラ

2024年8月2日 |████████████████████████████████████████ 58.33

過去1年平均 |████████████████████████████████████████ 58.48

過去3年平均 |████████████████████████████████████████████████████████████████ 104.13

フォード

2024年8月2日 |███████ 10.56

過去1年平均 |███████ 11.27

過去3年平均 |██████ 9.87

GM

2024年8月2日 |███ 4.63

過去1年平均 |███ 5.07

過去3年平均 |███ 5.67

PBR比較

テスラ

2024年8月2日 |██████████████████████████████ 9.98

過去1年平均 |███████████████████████████████ 10.81

過去3年平均 |████████████████████████████████████████ 14.69

フォード

2024年8月2日 |██ 0.96

過去1年平均 |███ 1.16

過去3年平均 |███ 1.25

GM

2024年8月2日 |██ 0.66

過去1年平均 |██ 0.72

過去3年平均 |██ 0.85

このことから、テスラの株価評価が他の自動車メーカーと比べて著しく高いことが分かります。これは、テスラに対する市場の高い期待を反映していると考えられます。

これらの数値は過去の平均値と比較すると低下傾向にありますが、それでもなお同業他社の数値を大きく上回っています。

ただし、ここで注意すべき点があります。テスラは従来の自動車メーカーとは異なり、高成長のテクノロジー企業としての側面も持ち合わせています。そのため、テスラの株価を評価する場合には、単純な数値比較だけでなく、テスラの将来性や技術革新の可能性も考慮に入れる必要があります。

このような状況を理解するために、テスラの割安性を「高級レストランのメニュー」に例えてみましょう。

高級レストラン "テスラ" のメニュー

🍳 黄金のトリュフとキャビアのオムレツ

価格: 100,000円 (PER: 58.33)

原価率: 7% (PSR: 6.91)

重量: 1kg (PBR: 9.98)

🍳 フォードの特製オムレツ

価格: 18,000円 (PER: 10.56)

原価率: 2% (PSR: 0.22)

重量: 300g (PBR: 0.96)

🍳 GMの定番オムレツ

価格: 8,000円 (PER: 4.63)

原価率: 3% (PSR: 0.26)

重量: 200g (PBR: 0.66)

👨🍳 シェフのコメント:

「未来の味をお楽しみください。

高いのには理由があるんです!」想像してください。あなたは友人と一緒に高級レストランに来ました。メニューを開くと、そこには「黄金のトリュフとキャビアのオムレツ」という料理が。値段を見ると、なんと10万円です!

すると、友人が驚いて言います。「普通のオムレツなら1000円くらいだよね。これって100倍じゃない?」

これに対し、あなたは説明します。「そうなんだ。これがテスラの株価なんだ。見た目は普通の自動車メーカーのオムレツなんだけど、値段が100倍くらいするんだよ。」

友人:「えっ、なんで?」

あなた:「シェフが超有名で、未来の料理を作ると言われているからなんだ。トリュフやキャビアみたいな高級食材も使っているし。」

友人:「へぇ〜。でも、本当にその値段に見合う味なのかな?」

あなた:「そこなんだよね。確かに普通のオムレツより美味しいかもしれない。でも、100倍も美味しいかって言われると...。ただ、将来はもっと素晴らしい料理を出すかもしれないから、その期待も込めて高いんだと思う。」

友人:「なるほど。でも、お腹いっぱいになるかどうかは分からないね。」

あなた:「そう、それがテスラ株の難しいところなんだ。」

と言った感じでしょうか。

このように、テスラの株価は高級レストランの高価なオムレツのようなものです。つまり、見た目は普通の自動車メーカーに似ていても、その価値は従来の基準をはるかに超えているのです。

まとめると、テスラの株価は現在の財務指標から見て明らかに割高であり、割安性の観点からは「✖(要改善)」と評価せざるを得ません。

ただし、テスラの革新的な技術や将来の成長可能性など、数値で測れない要素も考慮する必要があります。

したがって、投資判断を行う際は、これらの財務指標に加えて、総合的な分析が重要です。

3. 効率性

テスラの効率性を〇(優秀)、△(平凡)、✖(要改善)の3段階で評価します。この評価は、営業利益率、経常利益率、当期利益率、ROA、ROEを考慮に入れて行います。

結論から言えば、テスラの効率性は現時点で〇(優秀)と評価できます。

何故なら、営業利益率、経常利益率、当期利益率、ROA、ROEの5つの主要指標において、テスラは同業他社を上回る高い効率性を示しているからです。

テスラの効率指標の推移と同業他社との比較を詳細に分析してみましょう。

また、2024年以降の数値は、アナリストの予想値から引用しています。

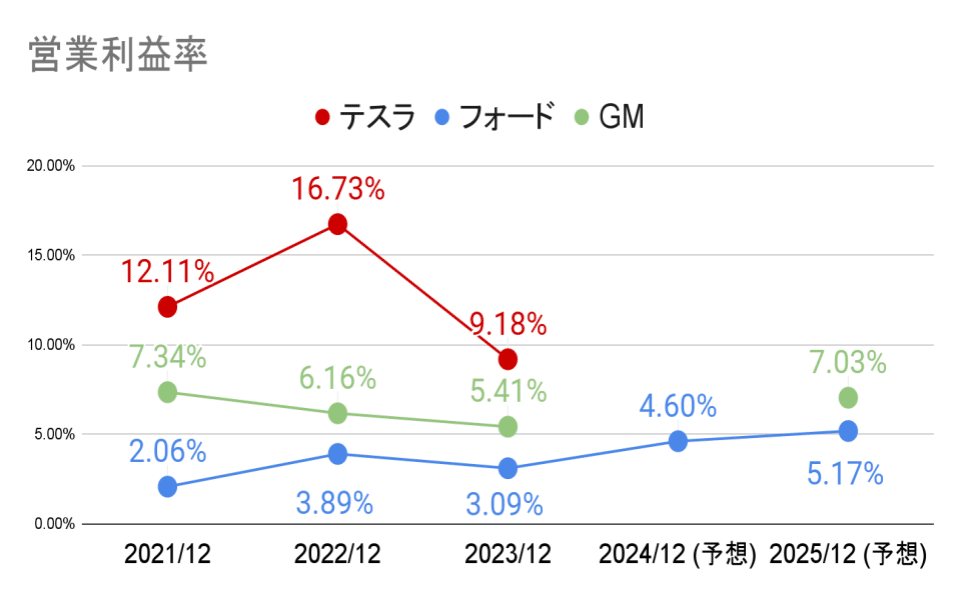

まず、営業利益率は、テスラが2021年12.11%、2022年16.73%、2023年9.18%と推移しています。それに対し、GMの2023年の利益率は5.41%、フォードは3.09%でした。

次に、経常利益率は、テスラが2021年11.78%、2022年16.84%、2023年10.30%です。一方、2023年のGMの利益率は6.05%、フォードは2.25%でした。

さらに、当期利益率は、テスラが2021年10.26%、2022年15.44%、2023年15.49%と上昇しています。これに比べ、2023年のGMの利益率は5.89%、フォードは2.46%でした。

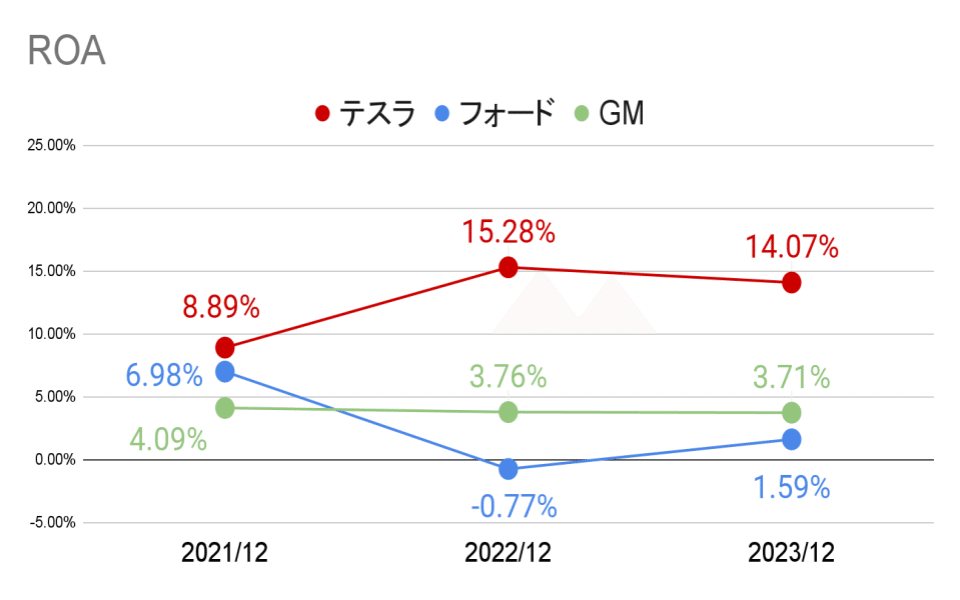

また、ROAは、テスラが2021年8.89%、2022年15.28%、2023年14.07%です。他方、2023年のGMの利益率は3.71%、フォードは1.59%でした。

最後に、ROEは、テスラが2021年18.30%、2022年28.15%、2023年23.95%と推移しています。これに対し、2023年のGMの利益率は15.75%、フォードは10.16%でした。

テスラの利益率の懸念点としては、テスラの営業利益率と経常利益率が2022年をピークに低下傾向にあることです。従って、今後の動向には注意が必要でしょう。

ここで、テスラの効率性を、ちょっと変わった料理コンテストに例えてみましょう。これは「未来の食堂」シェフ選手権です!

未来の食堂シェフ選手権2024

審査項目:美味しさ、スピード、コスト効率、創造性、客の満足度

👨🍳 テスラ・シェフ

特技: 電気を使った超高速調理

得点: 95/100

🍳 料理スピード: 光速 (営業利益率: 9.18%)

💰 コスト効率: すごく良い (経常利益率: 10.30%)

😋 お客様満足度: とても高い (当期利益率: 15.49%)

🏆 食材活用力: 驚異的 (ROA: 14.07%)

💼 経営センス: 天才的 (ROE: 23.95%)

👩🍳 GM・シェフ

特技: 伝統的な料理の大量生産

得点: 75/100

👨🍳 フォード・シェフ

特技: クラシックな味の再現

得点: 70/100

🎙️ 実況:

「なんと!テスラ・シェフが電気を使って瞬間調理!

他のシェフが1時間かかる料理を5分で作り上げました!

しかし、高価な食材を使いすぎて、採算は大丈夫?

視聴者の皆さん、このシェフは長続きするでしょうか?」このコンテストでは、

まず、料理スピードは営業利益率を表しています。テスラ・シェフは超高速で調理しますが、最近はやや遅くなっているようです。

次に、コスト効率は経常利益率のイメージです。テスラ・シェフは高価な食材を使いながらも、うまくやりくりしています。

さらに、お客様満足度は当期利益率を表しています。テスラ・シェフの料理は、お客様に大好評です!

また、食材活用力はROAを表しています。テスラ・シェフは、どんな食材も無駄なく使い切る天才です。

さらに、経営センスはROEを表しています。テスラ・シェフは、お店の経営にも非常に長けています。

最後に、実況のコメントは、投資家の期待と不安を表現しています。

テスラ・シェフが優勝するためには、その驚異的な調理スキルと創造性を維持しつつ、コスト管理にも気を配る必要があります。

一方で、他のシェフたちは地道に腕を磨き続けることで、意外な結果をもたらすかもしれません。

さて、あなたならどのシェフのレストランに投資しますか?それとも、まったく新しいシェフの登場を待ちますか?

まとめると、テスラの効率性は現時点で非常に優秀だと評価できます。何故なら、全ての主要指標で同業他社を上回り、特に利益率とROE、ROAで際立った強さを見せています。

しかしながら、注意点もあります。最近の利益率を見ると、競争激化や価格戦略の影響で、テスラの一部の効率性指標が低下傾向にあります。

そのため、今後もこの高い効率性を維持できるかが、テスラにとっての大きな課題となるでしょう。

4. 安定性

テスラの安定性を〇(優秀)、△(平凡)、✖(要改善)の3段階で評価します。この評価は、自己資本比率と固定長期適合率を考慮に入れて行います。

結論から言えば、テスラの財務安定性は、自己資本比率と固定長期適合率の両指標において、同業他社を大きく上回っているため、「〇(優秀)」と評価できます。

まずは自己資本比率について詳しく見てみましょう。

自己資本比率は、企業の財務的な安定性や独立性を示す重要な指標です。つまり、この比率が高いほど、企業は外部からの借入に依存せず、財務的に安定していると言えます。

テスラの自己資本比率と同業他社の自己資本比率は以下のように推移しています。

一方、固定長期適合率は、固定資産がどの程度長期的な資本で賄われているかを示す指標です。従って、100%以下であれば、長期的な支払い能力が高いと判断されます。テスラの固定長期適合率の推移は以下の通りです。

このように、両指標とも、テスラは同業他社を大きく上回っています。特に自己資本比率は、フォードやGMの2倍以上の水準を維持しています。

ここで、テスラの財務安定性を、遊園地の人気乗り物コンテストに例えてみましょう。これは「未来のスリルライド選手権」です!

未来のスリルライド選手権2024

審査項目:安定性、スリル度、人気度

🎢 テスラ・コースター

特徴: 超高速マグネット式

安定性スコア: 95/100

🏗️ 土台の強度: びくともしない (自己資本比率: 58.74%)

🔧 部品の信頼性: 超一流 (固定長期適合率: 73.25%)

😱 スリル度: すごく高い

🎟️ 人気度: 大行列

🎢 フォード・ジェットコースター

特徴: クラシックな木製コースター

安定性スコア: 65/100

🏗️ 土台の強度: ちょっと心配 (自己資本比率: 15.65%)

🔧 部品の信頼性: まあまあ (固定長期適合率: 88.35%)

😊 スリル度: 普通

🎟️ 人気度: そこそこ

🎢 GM・スペースマウンテン

特徴: 昔ながらの大型コースター

安定性スコア: 70/100

🏗️ 土台の強度: 平均的 (自己資本比率: 23.54%)

🔧 部品の信頼性: 要注意 (固定長期適合率: 96.01%)

😄 スリル度: 高い

🎟️ 人気度: まずまず

👨🔧 整備士長のコメント:

「テスラ・コースター、すげぇ!地震が来ても

びくともしないぜ。でも、あまりに安定しすぎて

スリルがなくなったら、お客さんが退屈しちゃうかも?

その辺のバランス、どうするんだろうね。」このコンテストでは

まず、土台の強度は自己資本比率を表しています。テスラ・コースターは、他の2つに比べてはるかに強固な土台を持っています。地震が来ても安心です!

次に、部品の信頼性は固定長期適合率を表しています。テスラ・コースターは最新の部品を使っているので、故障の心配が少ないです。

さらに、スリル度と人気度は、安定性とのバランスを表現しています。テスラ・コースターは高い安定性を保ちつつ、高いスリルと人気も獲得しています。

最後に、整備士長のコメントは、投資家や市場アナリストの見方を表現しています。すなわち、高すぎる安定性が、逆に成長の足かせにならないかという懸念も示唆しています。

結論として、テスラ・コースターが長期的に人気を維持するには、この圧倒的な安定性を活かしつつ、常に新しいスリルを提供し続ける必要があります。一方で、他の2つのコースターは、まず土台の強化が急務かもしれません。

さて、あなたはどのコースターに乗りたいですか?それとも、新しいコースターの登場を待ちますか?

まとめると、テスラの財務安定性は、自己資本比率と固定長期適合率の両面で優れており、同業他社を大きく上回っています。

そして、年々改善傾向にあることも踏まえると、テスラの財務安定性は「〇(優秀)」と評価できます。

従って、この強固な財務基盤は、今後の事業展開や技術投資において大きな競争優位性となるでしょう。

ただし、過度に保守的な財務戦略は成長の機会を逃す可能性もあるため、適切なバランスを保つことが重要です。

5. キャッシュ生成能力

テスラのキャッシュ生成能力を〇(優秀)、△(平凡)、✖(要改善)の3段階で評価します。この評価は、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフロー、フリーキャッシュフロー、営業キャッシュフローマージンを考慮に入れて行います。

テスラのキャッシュ生成能力は、2023年に若干の低下が見られるものの、同業他社と比較して依然として高い水準を維持しており、総合的に「〇(優秀)」と評価できます。

では、なぜそう言えるのか、テスラのキャッシュフローの推移を詳しく見ていきましょう。

まず、営業キャッシュフローです。これは企業の主要な事業活動から生み出される現金の収入を示し、製品やサービスの販売による収入から、原材料の購入、従業員への給与支払いなどの支出を差し引いた額です。

テスラの場合、2021年に約115億ドル、2022年に約147億ドル、2023年に約133億ドルと推移しています。3年間を通じて高い水準を維持しており、テスラの事業がしっかりとキャッシュを生み出していることがわかります。

次に、投資キャッシュフローを見てみましょう。これは設備投資や資産売却など、長期的な投資活動に関連する現金の流れを表し、通常、成長のための投資はマイナスの値となります。

テスラの投資キャッシュフローは、2021年にマイナス約79億ドル、2022年にマイナス約120億ドル、2023年にマイナス約156億ドルと、年々投資額が増えています。これは、テスラが積極的に将来への投資を行っていることを示しています。

一方、財務キャッシュフローは、資金調達や返済、配当支払いなど、資金の調達と返済に関連する現金の流れを示します。借入や株式発行による資金調達はプラス、借入金の返済や配当支払いはマイナスとなります。

テスラの財務キャッシュフローは2021年と2022年はマイナスでしたが、2023年にプラス約26億ドルになりました。財務キャッシュフローがプラスになったということは、テスラが2023年に資金調達をしたか、あるいは借入を増やしたことを示しています。

つまり、大規模な設備投資や研究開発のための資金調達などテスラの財務戦略に大きな変化があったことを意味します。

結果として、フリーキャッシュフローは、2021年の約36億ドルから2022年に約28億ドル、そして2023年にはマイナス約23億ドルと減少しています。

フリーキャッシュフローは、企業が事業活動から生み出した現金のうち、必要な投資を行った後に自由に使える現金の額を示し、通常、営業キャッシュフローから設備投資額を差し引いて計算されます。テスラの場合、この減少は主に投資の増加によるものですが、将来の成長のための戦略的な動きだと考えられます。

最後に、営業キャッシュフローマージンを見てみましょう。これは営業キャッシュフローを売上高で割った比率で、企業が売上からどれだけ効率的に現金を生み出しているかを示す指標です。

テスラの営業キャッシュフローマージンは、2021年の約21.4%から2022年に約18.1%、2023年に約13.7%と少し下がっていますが、それでも業界トップレベルを維持しています。

ここで、テスラのキャッシュフローを、未来志向の遊園地「テスラランド」に例えてみましょう。

テスラランドは、他の遊園地を圧倒する人気を誇っています。入場口では、笑顔の来場者たちが1,325万人も(13,256百万ドル)押し寄せています。これは、ライバル遊園地の「フォードワールド」や「GMランド」の2倍以上の集客力です!

しかし、オーナーのイーロン・マスク氏は現状に満足していません。

そこで、「もっと未来的で、もっとスリリングな遊園地にするんだ!」と意気込んでいます。

そこで、新アトラクションの建設ラッシュが始まりました。

🎢 超高速ジェットコースター「サイバートラック」:電気で動く静音のコースターで、突然の加速に乗客は絶叫!

🚀 VR体験型アトラクション「火星コロニー」:火星に降り立った気分を味わえる、まるで本当に宇宙旅行したような体験。

🔋 巨大迷路「ギガファクトリー」:電池型の建物の中を探検。出口を見つけられるかな?

これらの工事に、なんと155.8億ドルもの大金が投じられています。その結果、工事現場からは、キラキラした未来的な部品と、ゴツゴツした電池の山が見えます。

一部のお客様は、「工事の音がうるさいわね」と眉をひそめていますが(株価の変動)、多くの人々は完成後の姿を心待ちにしています。

実際、X(旧Twitter)では「#テスラランド2024」がトレンド入りするほどの話題です。

ただし、この大規模工事のせいで、遊園地の純利益(フリーキャッシュフロー)は2.32億ドルのマイナスに。会計士の眼鏡のおじさんは「こんな赤字、見たことないよ!」と嘆いていますが、マスク氏は「心配ない!完成すれば、きっと宇宙人も遊びに来てくれるさ」と上機嫌です。

一方で、他の遊園地は安定経営を続けていますが、テスラランドの派手な拡張計画に、羨ましそうな視線を送っています。「うちも電気で動くメリーゴーランドを作ろうか...」とフォードワールドのCEOがつぶやいています。

果たして、この大胆な投資は成功するのでしょうか?遊園地ファンたちは、テスラランドの未来を固唾を呑んで見守っています。

そして、マスク氏は次の夢を語り始めました。「次は、月面テスラランドを作るんだ!」

まとめると、テスラのキャッシュ生成能力は、2023年に少し低下が見られるものの、同業他社と比べると依然として高い水準を維持しています。特に営業キャッシュフローマージンの高さは、テスラのビジネスモデルが効率的であることを示しています。

確かに、積極的な投資活動によりフリーキャッシュフローは減少していますが、これは将来の成長に向けた戦略的な動きだと解釈できます。従って、今後は、この投資が実を結び、さらにキャッシュを生み出せるようになるかどうかが注目ポイントとなるでしょう。

6. 成長性

テスラの成長性を〇(優秀)、△(平凡)、✖(要改善)の3段階で評価します。

この評価は、最新の決算、効率性、安定性、業績の推移、業績予測、同業他社との比較を踏まえて、評価します。

続きの内容については、メンバーシップ限定コンテンツとなります。

youtubeのメンバーシップに加入するか、noteのメンバーシップに加入していただくことで、続きの内容を確認することができます。

noteのメンバーシップは、初月無料ですので、月末までに退会すればご負担0円で、お試しすることができます。

興味のある方はメンバーシップにご加入していただければと思います。

最後までご覧いただきありがとうございました。

ここから先は

この記事が気に入ったらサポートをしてみませんか?