1年で+812% 8倍AI株 SMCI

1年で+812% SMCI

今回は人気の米国株で、2023年2月21日からの約1年間で、株価88ドルから803ドルと、株価が+812%上昇したスーパーマイクロ(SMCI)の最新の決算と財務諸表を解説します。

Super Micro Computer(SMCI)は、サーバーとストレージシステムを提供するIT企業で、高性能なコンピューティングニーズに対応する製品とサービスを幅広く展開しています。

彼らの主要な製品には、多様なサーバーソリューション、高度にカスタマイズ可能なストレージシステムが含まれます。

また、スーパーマイクロはサーバーソフトウェア管理ソリューションを提供し、これによって顧客はサーバーの運用をより効率的に管理できます。

さらに、彼らはサーバー・ストレージシステムの統合、構成、ソフトウェアアップグレードなどのサービスも提供しています。

これらのサービスは、顧客が特定のビジネスニーズに合わせてシステムをカスタマイズし、最適化することを可能にします。

スーパーマイクロの強みは、技術的専門知識と市場ニーズに対応した柔軟なソリューションの提供にあります。

彼らの製品とサービスは、多様な業界でのデータ管理と処理ニーズに対応しており、企業のITインフラストラクチャの強化に貢献しています。

基本情報は、こちらの表のとおりです。

この記事を読めば、スーパーマイクロの株を買うにあたって、最低限知っておくべきスーパーマイクロの業績や財務状況を把握することができます。

記事投稿の励みとなりますので、フォローとスキをお願い致します。

動画で内容を確認したい方はこちら

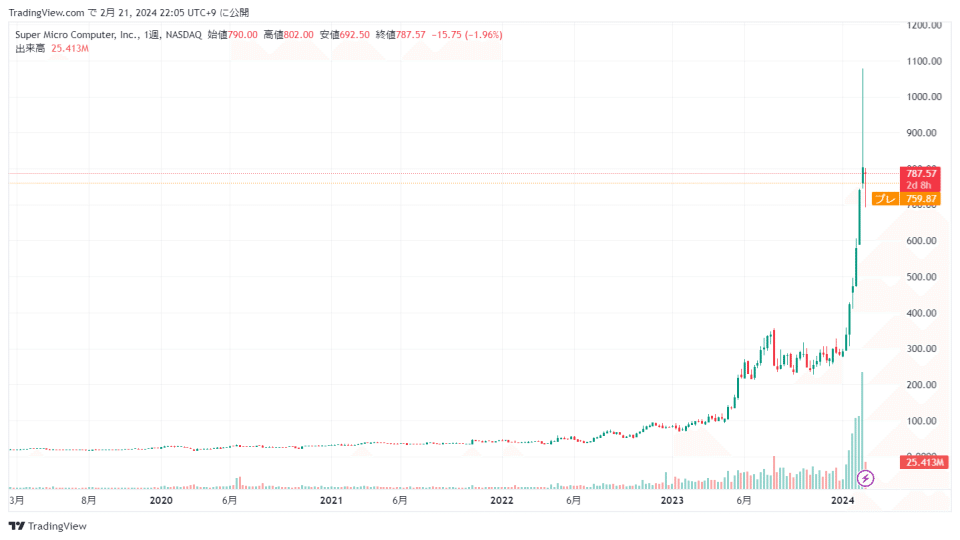

株価のチャート

過去5年間の株価のチャートは、こちらのとおりです。

株価は、2023年1月頃の18ドル前後から上昇し、現在の株価は800ドル前後の高値圏にあることが確認できます

予想PERの推移

PERは、Price Earnings Ratioの略称で、時価総額を純利益で割るか、株価を一株当たりの利益で割ることで求めることができます。

これは、株価と企業の収益力を比較することによって株式の投資価値を判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

スーパーマイクロのPERは、2024年2月20日時点で61.58倍です。

過去1年間の平均値は26.48倍、過去3年間の平均値は21.57倍、過去5年間の平均値は20.23倍です。

また、過去5年間の中央値は16.44倍となっています。

これらの数値から、スーパーマイクロのPERは近年になって、急速に高まっている傾向が読み取れます。

実績PBRの推移

PBRとはPrice Book-value Ratioの略で、株価を1株当たりの純資産で割ったものです。

これは、現在の株価が企業の資産価値に対して割高か割安かを判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

スーパーマイクロのPBRは、2024年2月20日時点で14.31倍となっています。

過去1年間の平均値は8.01倍、過去3年間の平均値は5.77倍、過去5年間の平均値は4.65倍です。

さらに、過去5年間の中央値は1.68倍となっています。

これらの数値から、スーパーマイクロのPBRも近年上昇している傾向にあることが分かります。

最新の決算

スーパーマイクロは、2024年1月18日に2024年第2四半期決算を発表しています。

売上高については、アナリスト予想30億6000万ドルに対して、結果36億6000万ドルで、アナリスト予想を上回りました。

EPSについては、アナリスト予想4.93ドルに対して、結果5.59ドルで、アナリスト予想を上回りました。

スーパーマイクロは、次期四半期と2024年通期のガイダンスを発表しています。

次期四半期のEPSについては、 アナリスト予想4.61ドルに対して、結果5.20ドルから6.01ドル(中値約5.61ドル)で、アナリスト予想を上回りました。

次期四半期の売上高については、アナリスト予想29.1億ドルに対して、結果37億ドルから41億ドル(中値39億ドル、前年同期比約204%増)で、アナリスト予想を上回りました。

また、2024年通期の売上高については、アナリスト予想113.4億ドルに対して、結果143億ドルから147億ドル(中値145億ドル、前年同期比約103.57%増)で、アナリスト予想を上回りました。

地域別の売上高

2024年第2四半期の地域別の売上高のうち、米国が全体の71%を占めています。ヨーロッパの売上は、全体の8%です。アジアは18%を占め、その他の地域が3%となっています。

売上高の内訳

2024年第2四半期の売上高のうち、59%がOEM Appliance & Large DCによる売上となっています。この割合は、2023年第2四半期の43%から59%へと四半期ごとに増加していることが確認できます。

OEM Applianceとは、SMCIが製造する製造者など向けの特定のアプライアンス製品を指します。

アプライアンスとは、特定の用途や機能に特化したハードウェアデバイス(例えば、ネットワーキング機器、セキュリティデバイス、ストレージシステムなど)を指します。

これには、顧客のブランド名で販売されるサーバー、ストレージソリューション、ネットワーキング機器などが含まれる可能性があります。

これらの製品は特定の業界や用途に最適化されており、顧客の要件に合わせてカスタマイズされていることが一般的です。

Large DCとは、「Large Data Centers」の略で、企業や組織のITインフラを支える重要な拠点であり、大量のデータを処理、保存、管理するために使用されます。

高密度サーバー、エネルギー効率の高いストレージシステム、データセンターのインフラ管理ソリューションなどが含まれます。

営業利益とは?

営業利益は、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

スーパーマイクロの営業利益の前年同期比成長率を見ると、2022年には特に高い成長が目立ち、2022年第3四半期には429.4%の増加を示しました。

しかし、2023年第3四半期には成長率が10.0%に減速し、2024年第1四半期には前年同期比で21.4%減少しました。

その後、2024年第2四半期には再び成長が加速し、72.6%の増加を達成しています。

このデータから、SMCIの業績は一定の変動を示しつつも、全体的には成長傾向にあることが伺えます。

営業利益率とは?

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

営業利益率

2023年第3四半期と第4四半期の利益率については、前年同期の利益率を上回っています。

しかし、2024年第1四半期と第2四半期の利益率は、前年同期の利益率を下回っています。

特に第1四半期の利益率は前年同期の11.88%から8.16%へと大きく減少しています。

「利益」は意見、「キャッシュ」は現実

損益計算書(PL)に記載される売上高などの「利益」は、本来であれば来期に立つ売上を、今期の売上として計上することや架空の売上を立てることで、意図的に「利益」を過大に見せること、いわゆる粉飾が可能であり、明らかな粉飾でない限り、このような粉飾を見抜くことは難しいと言われています。

他方、キャッシュフロー計算書(CF)に記載される営業キャッシュフローなどの「キャッシュ」は、実際にどれだけの現金が出入りしたのかを表し、意図的な調整をする余地がありません。

そのため、会計の世界では、『「利益」は意見、「キャッシュ」は現実』、または『キャッシュフローは嘘をつかない』とされています。

また、損益計算書では黒字にも関わらず、倒産してしまう「黒字倒産」の原因は、売上が発生しても、その入金、現金収入が大幅に遅れ、企業が現金不足に陥ることで起こるとされています。

そのため、企業の「利益」だけでなく、企業の「キャッシュ」を確認することが重要です。

営業キャッシュフロー

営業キャッシュフローは、企業の営業活動で得られた現金収入です。

それでは、スーパーマイクロの営業キャッシュフローを見て行きたいと思いますが、続きの内容については、動画付きの有料記事となります。

動画付きの記事を購入していただくか(500円)、メンバーシップに加入(お試しプランなら月額100円)して、メンバーになっていただくことで、読むことができます。

続きの記事では、スーパーマイクロを、成長性、効率性、現金の生成能力、財務の安定性、割安性の5つの観点から総合的に分析・評価しています。

https://note.com/observatory393/membership?from=self

ここから先は

この記事が気に入ったらサポートをしてみませんか?