タイムリミットは2025年?!変革待ったなしの保険業界の未来予想

2020年はコロナショックで、図らずも社会が大きく変化する年になりそうですが、保険業界も2020年から2025年にかけて大きく変化すると予測しています。

保険は社会情勢や官公庁の規制等の影響を受ける業界です。従って、社会情勢の変化やニュースを追っていくと、保険業界がどのように変化していくか予測を立てることができます。

このnoteでは保険業界が2025年までにどのように変化していくかを予想してまとめました。

※ inswatchには2020/03/27に同じ内容が投稿されています。

オンライン保険は少額かつ第二・第三分野のみで普及し、保険機能として組み込まれる

昨今、ミニ保険と呼ばれるオンラインで加入可能な少額の保険が数多く登場しています。

日本では、LINEほけんやjustInCaseのわりかん保険があります。

海外ですと、アプリでチャットしながら住宅保険に加入できるLemonadeが有名です。

この流れで全ての保険商品はオンライン化し、スマホで簡単に入れるようになるのでしょうか?そして、保険営業はいなくなるのでしょうか?

私は今回のミニ保険ブームでも、保険のオンライン販売は一部の領域にとどまると予想しています。

上記の図にあるように、世界をみても、オンライン保険は保障/補償が少額かつ第二分野(損害保険)・第三分野(医療保険等)のみに留まっています。

保険は購買頻度が少なくリスクに備える商品であるため、保障/補償金額の大きかったり人の生死に関わるような重要な保険については、「人に相談して決めたい」という感情が働きやすいです。

ライフネット生命が設立されたときも、「ついにオンラインの保険販売が進むか?!?!」と言われましたが、オンラインでの保険販売はそこまで広がりませんでした。

今回のミニ保険市場の拡大においても、全ての保険商品がオンラインで販売されるようにはならないでしょう。

保険のオンライン販売が進むというよりも「保険が一機能として決済サービスやメッセージアプリに組み込まれる」ことが一番の変化です。

例えば、海外の送金アプリであるRevolutには保険が一機能として組み込まれています。また、中国のメッセージアプリであるAlipay、WeChatにも保険が組み込まれています。

以下はAlipayの画面ですが、豊富な機能が盛り込まれている中で、Wealth Managementの中にInsuranceが入っています。

日本においても、LINE・Paypayなどのスーパーアプリに1つの機能として保険が組み込まれることになります。(この動きは後述する保険仲介法制とも連動します)

このようなスーパーアプリにおいて、保険料の支払いや保険金の受け取りは、スーパーアプリに備わっている〜Payなどの決済機能で行うことになるでしょう。

コロナショックで保険でもオンライン商談→オンライン保険契約締結ができるようになるか?!

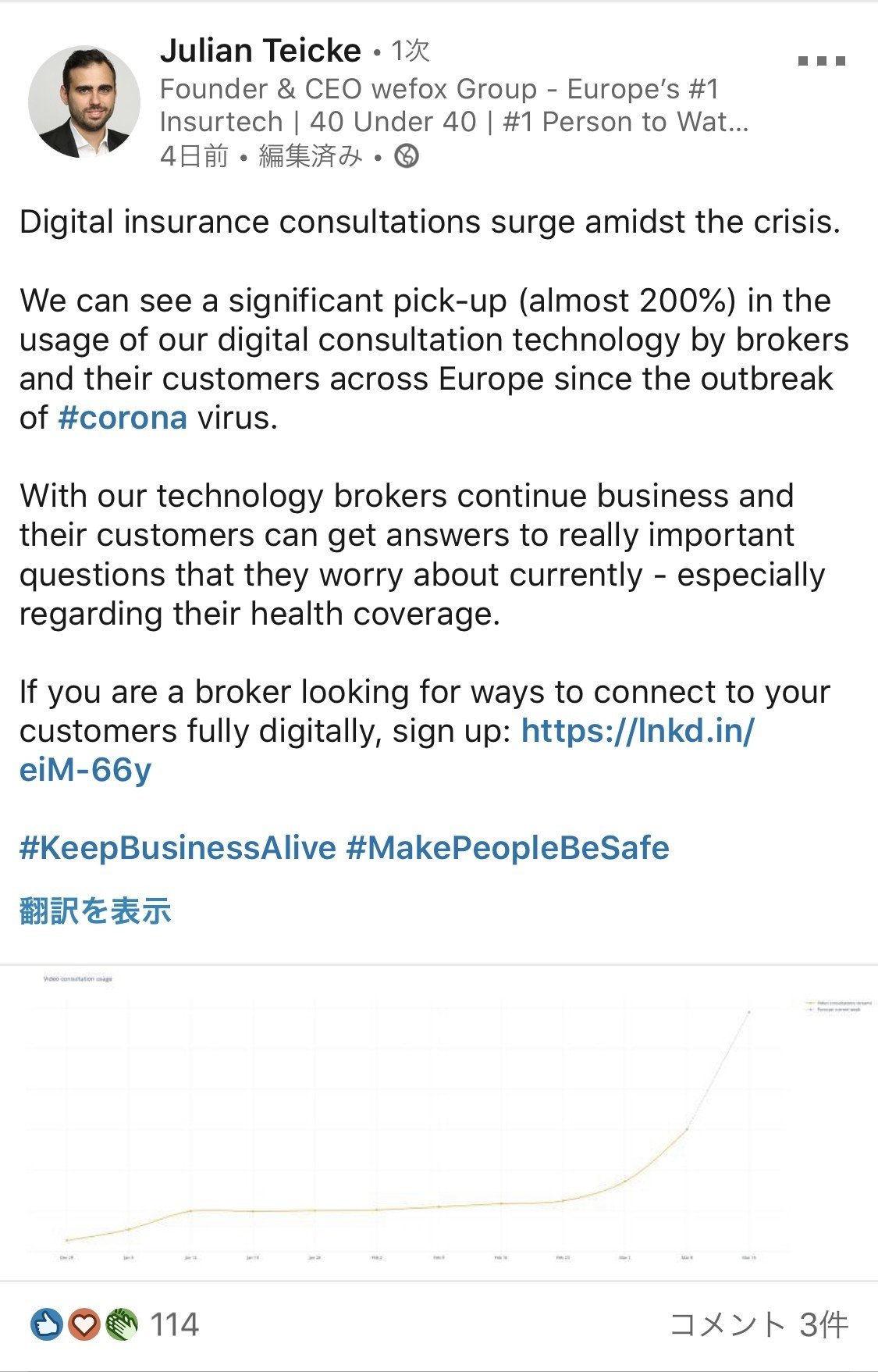

ドイツ発の保険仲立人向けプラットフォームWefoxのCEO JulianのLinkedInでの投稿(以下の写真)によると、「今回のコロナ感染拡大を受けて、デジタルを活用したオンライン商談が2倍以上に増えている」とのことです。

Wefoxのプラットフォーム上では、ビデオ会議で保険の商談を行い、そのまま保険の契約締結まで行うことができるそうです。

日本でもこの機会に保険商談でのビデオ会議の活用を進むかもしれません。

対面するからこそ伝えられることもありますし、規制やシステム上の課題もありますので、日本で今直ぐに契約締結までビデオ会議上で完結することは難しいです。

最初は、"初回の商談のみ"もしくは"契約締結時の商談のみ"、対面で実施することになることが予想されます。

しかしながら、保険会社の中ではテレワーク環境が整っていない会社もあります。

保険会社・保険代理店ともに社内でのテレワーク環境の整備が進み、あわせて商談もビデオ会議で行っていくことになるでしょう。

対面からビデオ会議に変わると、顧客との関係構築の仕方や資料の説明の仕方など、全く異なってきます。ビデオ会議で商談をすることが1つの選択肢として当たり前になる未来を見越して、準備を進める必要があります。

金融仲介法制が、保険の手数料見える化のキッカケとなるか?

2019年2月13日、未来投資会議(第23回)配布資料の金融担当大臣提出資料にて、横断的な金融サービス仲介法制が提言されました。

上記の画像を見ていただくと分かるように、利用者の利便性を向上させるため、FinTech企業等が銀行・証券・保険等の様々な機能を1つのライセンスで提供できるようになる法制度です。

金融庁が「決済法制及び金融サービス仲介法制に関するワーキング・グループ」の場で議論を進めており、実現に向けて具体的な議論がなされています。

金融庁もホームページに報告書が公開されています。

『「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告の概要』令和元年12月20日

さて、これらの報告資料の中では、

「新たな仲介業者には所属制を採用しないため」

と繰り返し書かれています。

そもそも、仲介と代理の2つの形態があることをご存知でしょうか?

三井住友系の銀泉リスクソリューションズ株式会社の保険仲立人業務の説明が非常に分かりやすいため、引用します。

上記の画像にある通り、

仲立人はお客さまの指名人

であるのに対して、

代理店は保険会社所属の代理人

というのが大きな違いです。

仲介法制が適用される企業は、保険会社に所属する保険代理店ではなく、お客様の指名人である保険仲立人になります。

保険会社の所属=代理人ではなくなる、すなわち、保険会社のコントロールが効きづらくなることが想定されます。

「新たな仲介業者には所属制を採用しないため」

というのは、つまり、保険会社がしっかり管理監督できなくなるわけですから、自分たちで責任をもって金融商品を取り扱ってくださいねということです。

従って、

「銀行・証券・保険分野の金融サービスのうち、

仲介にあたって高度な説明を要しないと考えられるものの媒介。」

「賠償資力の確保に資するよう、事業規模に応じた額の保証金の供託等の義務付け」

というように、

高度な説明を要しない簡易な商品のみしか取り扱えず、保証金の供託が義務付けられるなど、代理人に比べると厳しい制約が課せられるようです。

過去に保険業界で保険仲立人の制度が制定されたことがあります。

しかしながら、今回と同様にかなりの額の保証金の供託が義務付けられたり、難易度の高い資格制度が導入されたこともあり、ほとんど普及は進みませんでした。

今回の仲介法制も幅広く色んな方に使われる制度にはならないだろうと予想しています。資本力がありユーザーも握っているような〜Payの会社のみが利用する仕組みになるのではないかと予想しています。

上述のミニ保険の流れの中でお話したような〜Payの中で一機能として保険を提供するようなスーパーアプリを提供する機能が、この制度を利用するということです。

実は、保険業界において最もインパクトがあるのは、この制度の利用者が増えるかどうかということよりも、

「仲介業者の中立性の確保(手数料の開示等)」

という部分かもしれません。

銀行・証券では、手数料が開示されています。しかし、保険だけは手数料が開示されることはありませんでした。

保険仲立人は保険契約者から手数料を聞かれたら、開示しなければならないというルールになっています。

もしかしたら、これをキッカケに多くの人が保険の手数料に興味をもつようになり、仲立人・代理店を問わず、手数料の公開が進むかもしれません。

正しい保険販売は広がるのか?金融庁・協会が目指す保険販売の変革

毎年9月〜11月頃、金融庁から金融行政方針が発表されます。

この金融行政方針を読むと、金融庁がどのように金融業界をどのように捉えて、どのようにアプローチしていく予定なのかを理解することができます。

2019年9月26日に、これまでの金融行政方針と金融レポートが統合される形で、「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針(平成30事務年度)~」が公表されました。

まず、生命保険分野においては、

1. 法人向け定期保険

2. 外貨建保険

3. 乗合代理店に支払う手数料

を昨年度に続いてモニタリングしていくと記載されています。

そして、「代理手手数料体系の見直しや開示を行うなどの取組が見られた一方で、依然として比較推奨を歪めかねないインセンティブ報酬を支払っている事例等も認められており、引き続き改善を促していく必要がある」と書かれています。

モニタリング事項に対処していくように、生命保険協会は動いています。

1. 法人保険に「節税効果はない」と明記する適正表示ガイドラインの策定

2019年12月24日に生命保険協会から『生命保険商品に関する適正表示ガイドライン』が公表された

2. 外貨建保険の新しい資格制度の創設

2020年2月21日に生命保険協会から『「外貨建保険販売資格試験」の創設について』が発表され、2020年10月から試験を開始し、2022年中に販売資格者登録制の開始を目指すことが公表された

3. 乗合代理店の手数料基準の統一

2020年1月7日の日経新聞の記事で、生命保険協会が2020年春にも、代理店の評価を共通化する検討チームを立ち上げることが明らかになりました

つまり、金融庁と生命保険協会が呼応する形で、新しい保険販売の基準をつくっていっているということです。(ちなみに現在の生命保険協会の協会長は日本生命の代表取締役社長です)

外貨建保険はコロナショックの影響を受けて国内外金利差も縮小していますし、新たに資格が必要になることを考えると、相当厳しくなるでしょう。

最近では、銀行窓販市場において元々は8割を超えていた外貨建保険の販売比率が、銀行によっては3割程度まで急減したことが伝えられています。

この傾向は当面続くと想定ため、銀行窓販は円建て保険や保障の機能の高い保険へのシフトを図っていくでしょう。しかし、外貨建保険ほどの収益性が見込めなくなってしまうため、全体としては縮小していきます。

また、乗合代理店の手数料基準の統一も業界に大きなインパクトをもたらすでしょう。

これまで保険会社各社は手数料体系をうまく改変ながら、インセンティブを設計して販売推進を行ってきましたが、その自由度が大きく減ることになります。

一般消費者にとって手数料基準が透明化されていくのはすごく良いことです。保険会社にとっては商品開発力・チャネル開発力が高い会社が生き残っていくことになるでしょう。

シンプルに言うと、現時点で強い保険会社がより強いパワーを持つことになります。保険会社間で下剋上をおこすことは難しくなるでしょう。

損害保険分野においては、持続可能なビジネスモデルを構築する上で、デジタライゼーションへの対応が重要な経営上の課題と指摘されています。

さらに踏み込んで書かれていて面白いなと感じたのは、「デジタル戦略を進める上での課題として、中核となる専門人材の獲得・育成や、保険金支払業務などの保険会社固有の業務にどのように応用して顧客価値の向上を図るかが課題」と指摘されているところです。

ところで、金融庁の方とお話させていただいことがありますが、金融庁の皆さまが強調されていたのはプリンシパルベース・実効性の2点でした。

プリンシパルベースというのは、ルール・規制ベースではなく、目指すべきあり方を提示し、そのあり方をどうクリアするのかは保険代理店の創意工夫に任せる、という考え方です。これまでの金融行政とは大きく方針転換したことになります。

実効性の観点では、誰が見ても正しい募集プロセスと言えるか、そのプロセスが証跡として残っているか、がポイントになっているようでした。

国内保険市場も頭打ちになることが明らかになっている中で、保険会社・保険代理店ともに新しいあり方を求められているということです。

正しいあり方を念頭におきながら、創意工夫して新しい価値を生み出していける保険会社・保険代理店が残っていくことでしょう。

ついに積年の「名寄せ」課題が、マイナンバーで解決するか?!

マイナンバーの利用推進・普及は、特に生命保険において大きな意義があります。

総務省の資料でマイナンバー利活用推進のロードマップが提示されています。

総務省『マイナンバーカード利活用推進ロードマップ』平成29年3月

まず、

- 公務員等や民間企業の職員証・社員証

などが身分証として利用できるようになると書かれています。

また、民間サービスにおける利用として、

- インターネットバンキングへの認証手段

- 医療・健康情報へのアクセス認証手段

が挙げられています。

「マイナンバーカードをかざしてログイン、口座残高照会」とあるように、金融機関にマイナンバーカードでログインできるようになることが想定されています。

ロードマップにも注目の動きがあります。

- ねんきんネットや金融機関の顧客サイトなど、官民のオンラインサービスとの認証基盤を拡大

つまり、マイナンバーを基軸に情報を集める手段が整うということです。

マイナンバーによって、以下の情報が1つのアカウントに紐付けられることになります。

- 本人の属性情報(氏名・住所・性別・生年月日)

- 社員情報(所属企業、職種、年収)

- インターネットバンキングの情報(資産、支出)

- ねんきんネットの情報(将来の年金予想額)

- 医療情報(診療情報、病歴)

※個人情報保護を考えると簡単にこれらの情報を紐付けてよいのか、どうやってセキュリティを確保して情報のやり取りをするのか等の観点はありますが、ここでは割愛します。

今は、保険会社各社が健康診断割引と称して、健康診断結果を提出した契約者に対して保険料の割引を行っています。このように情報収集を行わずとも、マイナンバーを基軸に健康情報と保険情報を紐付けられるようになるかもしれません。

さらに、保険会社のマイページにログインできない問題も解決されるかもしれません。

保険会社のマイページはほとんどの場合、専用のIDもしくは証券番号とパスワードでログインできるようになっています。

しかしながら、マイページのID・パスワードが契約成立後に"はがき"で届くケースが多いです。ほとんどの方は保険に契約したら、保険への興味を失ってしまうので、はがきが届いてもマイページにログインしません。

はがきもどこかにいってしまうので、大半の保険契約者はいざというときにマイページにログインできません。

保険契約時にマイナンバーの提示が求められるようになり、マイナンバーによって保険会社のホームページにログインすることができるようになれば、この問題も解決されるでしょう。

しかし、残念ながらマイナンバーの普及率は2019年7月1日現在で13.5%とまだまだ低いです。

マイナンバーを健康保険証代わりに利用できるようにしたり、マイナンバーカードを取得しているとポイント還元が受けられるような施策もはじまろうとしているので、普及推進を期待したいです。

余談ですが、2018年7月に新しく設立された日本生命全額出資子会社のはなさく生命では、マイページに携帯電話番号でログインができるようになっています。

はなさく生命では、契約が成立するとSMSで通知が届きます。

※以下の画像は私が実際にはなさく生命に加入したときのものです。

モザイクがかかっているリンクからアクセスすると、携帯電話番号をIDにしてマイページにサインアップできます。途中、本人認証は氏名と生年月日で行います。

マイナンバーが普及するまでの間は、携帯電話番号を顧客IDにするのがベストプラクティスになるかと思われます。

損保一番の収入源である自動車保険のあり方が、自動運転・シェアリングエコノミーで変わるか?

損害保険業界に最も大きな影響を与えるのは、自動運転やシェアリングエコノミーに伴う自動車のあり方の変化です。

なぜなら、損害保険会社の一番の収入は自動車保険だからです。自動車のあり方が変われば、自動車保険のあり方も変わります。

それでは、自動車保険はどのように変わるのでしょうか?

まず、現在実現している自動車保険の変化から見ていきましょう。

1つは、運行状況に応じた保険料の変化です。

海外ではMetromile・Nauto、日本ではSmartDriveなど、既存の自動車にデバイスを付けることで、運行状況に応じて保険料が変化するテレマティクス保険が実現しています。

2つ目は、保険期間の短縮です。カーシェアサービスによって短期間だけ保険をかけられる。

さらに先の将来として、TOYOTAが発表している未来構想から、自動車保険の未来を考えていきたいと思います。

TOYOTAが2020年1月7日(火)~10日(金)にラスベガスで開催されたCES 2020で、実証実験を行う都市 - Woven City - をつくることを発表しました。

Woven Cityは東富士工場(静岡県裾野市御宿)の跡地につくられるとのことです。

また、昨年のCESではe-Palette構想を公表しています。

上述のWoven Cityでも、e-Paletteの車両が登場しています。e-Palette構想を実現するための実証実験の場が、Woven Cityということでしょう。

e-Paletteは時間帯によって提供されるサービスが切り替わることが予定されています。

朝の通勤時間帯はRide Sharingのサービスとして利用されます。

通勤時間をすぎると、同じ車両が病院と高齢者を結ぶシャトルに変わります。

移動店舗のような利用のされ方も想定されています。

つまり、同じ車両が複数の事業者によって利用されます。

時間帯ごとに自動車保険の契約者が変わることになります。

さらにプレスリリースには、以下の記載があります。

TOYOTA『トヨタ自動車、モビリティサービス専用EV“e-Palette Concept”をCESで発表』2018年1月8日

車両情報は、車両に搭載されたDCM(データコミュニケーションモジュール)から収集し、グローバル通信プラットフォームを介して、TBDC(TOYOTA Big Data Center)に蓄積します。その車両情報に基づき、車両をリースや保険等の各種ファイナンス、販売店と連携した高度な車両メンテナンスなどとあわせて提供する

このような未来が実現した場合、車両に関するデータはTOYOTAに集結することになります。自動車保険は、保険会社主導ではなくデータをもつTOYOTA主導で提供されるものになっているでしょう。

そして、上述してきたような自動車の利用方法の変化によって、自動車に関わるステークホルダーが変わります。

1. TOYOTAなどの車両メーカー

2. Googleなどの自動運転のソフトウェアを提供するメーカー

3. 車両を所有する企業、車両に乗る(運転する)ユーザー

の3者が登場することになります。

完全自動運転が実現すると、上記3の車両に乗るユーザーは運転をしなくなりますので自動車事故発生時の責任を問われることはなくなります。従って、自動車保険の主たる契約者は1. TOYOTAなどの車両メーカーか2. Googleなどの自動運転のソフトウェアを提供するメーカーになるでしょう。

そうすると、現在の車両を運転するユーザーの等級制度の意味がなくなります。現在、等級交換をもとにして自動車保険は成り立っていますので、自動車保険の基幹システムから作り直しになります。

自然災害が増える中で、火災保険もデータを活用した最適化が行われるようになる?

自然災害が増加する中で、火災保険の支払い保険金が増加しています。

支払い保険金を抑制するためにデータ活用が行われるようになります。

世界で最も有名なInsurTech企業であるLemonadeは、住宅保険を提供していますが、その保険料は物件情報をもとに調整されています。

Lemonadeのアプリでは住所・希望する補償内容・既契約の有無等々を入力すると、最適な保険料の分析が行われます。

以下の4項目の分析が行われていることが分かります。

・Building Age(築年数)

→給排水設備の水漏れ事故に対するリスク分析

・Building Durability(建物の耐久性)

→火災(地震)危険に対するリスク分析

・Distance From Coast(海岸からの距離)

→高潮や台風に対するリスク分析

・Fire Station Proximity(消防署との近接)

→火災が起きた後の延焼リスクに対するリスク分析

データを活用することで、損害率を当初368%だったところから78%(2019 3Q)まで減少させたことが書かれています。

wefoxの子会社でLemonadeと同じく住宅保険を提供するONE Insuranceも損害率を30%未満におさえたことをwefox CEOのJulianが公表しています。

日本であれば河川からの距離・海抜・地盤の状況などが分析対象として加わりそうです。さらに公的なデータとしてハザードマップが参照される可能性も高いでしょう。

保険APIは当面競争領域?ユーザープールをもつ企業の囲い込み合戦

保険APIはまだまだ競争領域として捉えられそうです。

保険APIの取り組みは、損保の方が進んでおり、例えば以下のようなものがあります。

・東京海上日動

→独Simplesuranceの技術を用いて、ANAの顧客向けに、悪天候により欠航のおそれがある場合などに、航空券の取消・払戻手数料を補償するキャンセル保険「そらもよう」を提供

→人事労務システムのjinjerと連携し、jinjerの人事データをもとに保険申込みを簡単にする取り組み

・損保ジャパン

→Anyca・LINEほけんなどで提供する短期の自動車保険について、同じ1つのAPIで提供

・MS&AD

→ヤフオクで落札した商品の故障を補償する保険を提供

どの保険会社も他社に先行して、既にユーザーをもっている企業に、保険加入用のAPIを提供しようとしています。

保険契約情報を参照するAPIや住所変更などの異動を行うAPIについては、オープン化が進んでほしいところです。

しかし、保険会社からすると、保険契約情報をオープンにすることが既存契約の乗り換えの頻発につながるのではないかという懸念もあります。

保険APIで契約情報が外部から参照されるようになることで、個人情報が流出するのではないかという懸念もあります。

ここ数年は、上述したような個別のAPI提供が先行し、APIを活用することのメリットや、API公開にあたってのセキュリティ担保、APIを開放するための基幹システムの刷新などが進むことになりそうです。

その先で保険APIがオープンに提供されるようになるかもしれません。

Hostシステムが行く手を阻む、DXにおける2025年の崖

保険業界にとって1つのターニングポイントになりそうなのが、2025年です。

経済産業省の資料で、新たなデジタル技術を活用して新たなビジネスモデルを創出する(DX:デジタルトランスフォーメーション)にあたって、「2025年の崖」という課題が指摘されています。

経済産業省 デジタルトランスフォーメーションに向けた研究会『DXレポート 〜ITシステム「2025年の崖」の克服とDXの本格的な展開〜』平成30年9月7日

◆2025年の崖

・基幹系システム21年以上が6割

・SAP ERPのサポート終了

・IT人材不足が約43万人まで拡大

「既存システムの問題解決や業務自体の見直しができなければ、DXを実現できないだけでなく、2025年以降、最大12兆円/年(現在の約3倍)の経済損失が生じる可能性がある」と明記されています。

また、レガシーシステムが存在することによるリスク・課題についても、言及されています。

◆レガシーシステムが存在することによるリスク・課題

・約7割の企業が、レガシーシステムがDXの足かせと感じている

・IT人材が不足する中、レガシーシステムの保守・運用にIT・ソフトウェア人材を割かれており、貴重な「IT人材資源」の"浪費"につながっている

・レガシーシステムは、保守・運用が属人的となり継承が困難と考える事業者が6割以上

保険業界においても、Hostシステムと呼ばれるオンプレミスのレガシーシステムが残っていることが、DXの障害となっています。

Hostシステムは全てが全て悪いことばかりではありません。

例えば、IBMのz/OSというOSで動くHostシステムがあるのですが、z/OS自体にファイルの全てのバージョンを管理する機能が組み込まれています。

Hostシステムからの脱却ができない理由はいくつかあるのですが、そもそも脱却するメリットが少ないというのが1つ目の理由です。

保険商品は、特に生命保険の場合、非常に商品のライフサイクルが長いです。例えば、30歳のときに加入して保険料の支払いを開始し、60歳で解約返戻金を受け取るような保険の場合、30年間同じ商品が存続することになります。

商品が変わらないのにその商品の基幹システムを作り直すメリットは少ないでしょう。既存のシステムを存続させるほうが楽です。

とはいえ、クラウドでは当然のスケーラビリティの恩恵を受けづらいこと、AI、Machine Learningなどのデータ解析を実施しづらいことは課題です。

ちょうどGoogleがIBMと提携して、IBM Power SystemsをGoogle Cloud上で稼働させるようにすると発表がありました。

基幹システムのインフラストラクチャーはそのままに、クラウドに移行し、クラウドのスケーラビリティや従量課金のメリットを享受するというのは、1つの最適解かもしれません。

Internet Explorerのサポート終了に伴うシステム刷新

現状、保険会社の保険代理店向けシステムの大半はInternet Explorerにしか対応していません。

Microsoft公式ブログでも、Internet Explorerをデフォルトのブラウザとして使い続けることが、技術的な負債になることが指摘されています。

そして、Internet Explorerのサポート終了も近づいています。

Internet Explorerのサポート期限は、OSのサポート期限に準拠することが発表されています。

Microsoft『ライフサイクルに関する FAQ - Internet Explorer』2018年4月4日

Windows製品のサポート期限はここから検索できるのですが、例えば、Windows 10 (Enterprise, Education, Pro, Pro for Workstations, IoT, Home)の延長サポートの終了日は2025/10/14です。

2025年頃を目標に、保険会社システムのフロントエンドは全て作り直しになるでしょう。

保険会社システムを作り直そうとすると、その巨大さゆえに、3〜5年かかることはザラにあります。

そう考えると、そろそろ着手し始めないと間に合わない、ということです。

実際、保険会社でもシステム革新の動きは進んでいます。

例えば、メガ損保3社の代理店向けシステムの取り組みを比較してみましょう。

東京海上

→ Salesforce Financial Cloudを活用していくことを発表済み

損保ジャパン

→ 特に保険代理店向けシステムに関する発表はない。Anycaとの連携やAkippaの関連会社化、LINEほけん・Palantir(ピーター・ティールが創業者)との協業を発表。APIエコノミーを志向しているように見える

MS&AD

→ 約160億円かけて自社システムをリニューアル。MS1 Brainという名称で2020年2月から本格展開

これらのシステム刷新の過程で、サポートが終了するInternet Explorer以外のブラウザへの対応も進むことが期待されます。

この記事が気に入ったらサポートをしてみませんか?