オンライン保険会社LemonadeがIPO申請!苦境のソフトバンク投資先の中で救世主となるか?!

2020/6/8、オンライン保険会社のLemonadeがIPOを申請しました。

Lemonadeは累計$480M(約500億円)を調達しており、$400Mを調達したSeriesDラウンドではソフトバンクも出資しています。

コロナで苦境に立たされるソフトバンクの救世主になるでしょうか?

上場目論見書が公開されたことで、Lemonadeの実態が見えてきたので分析します。

Lemonadeとはどんな保険会社なのか?

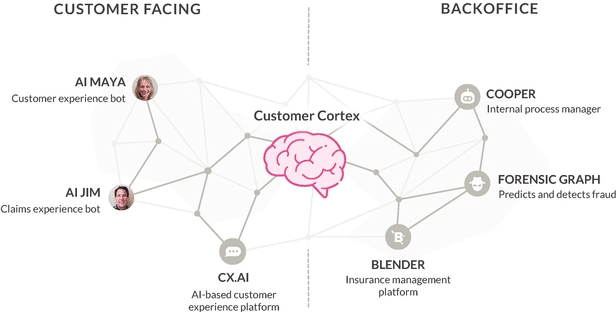

Lemonadeはアプリで簡単に加入できるオンライン保険会社です。アメリカで家財保険を、ドイツとオランダで賠償責任保険を提供しています。

AIであるPesonal Insurance AssistantのMayaとチャットするだけで、保険に加入できます。

保険金を請求をする際にも、AIのJimとチャットをするだけです。

ブランディング・デザインにも非常にこだわっています。アプリ起動時のアニメーションは見ているだけで楽しいです。

Lemonadeは何がすごいのか?

Lemonadeの2019年の当期純損失は$108.5Mで、大赤字です。

ただし、保険会社を「黒字か赤字か」という視点だけで見てしまうと、判断を誤ります。保険は初期に大きく獲得費用をかけて、その後徐々に回収していくモデルであるため、初期に赤字が膨らみやすいからです。

※上記の画像はライフネット生命の『はじめてのライフネット生命 ③赤字の成長企業?!数字のミカタ』から引用させていただきました。

ライフネット生命も2011年に上場して、2015年に経常収益ベースで黒字化しました。

上記のグラフから分かるように、保険はサブスクリプションビジネスですから、SaaSと同じように捉えるとよいでしょう。

SaaSの主な指標と照らし合わせて、Lemonadeの数字をみていくと、その凄さとリスクが分かります。

■売上

ARR、ARPU

■利益率

Gross Margin

■顧客生涯価値

Retention Rate(= 1 - Churn Rate)

■顧客獲得効率

CAC、Payback Period

トップラインは前年度比3倍以上の急成長

Gross Written Premium(総計上収入保険料)とNet Earned Premium(正味収入保険料)がありますが、日本の損害保険会社で代表的な指標としてあげられている正味収入保険料の推移を見てみましょう。

2018年から2019年で、3倍以上の急成長を見せています。

2019年1~3月から2020年1~3月でみても、正味収入保険料は$10.5Mから$25.3Mと2.5倍ほどに増加しています。

急成長を維持したまま上場に向かっており、SaaSで考えると理想的な形と言えそうです。

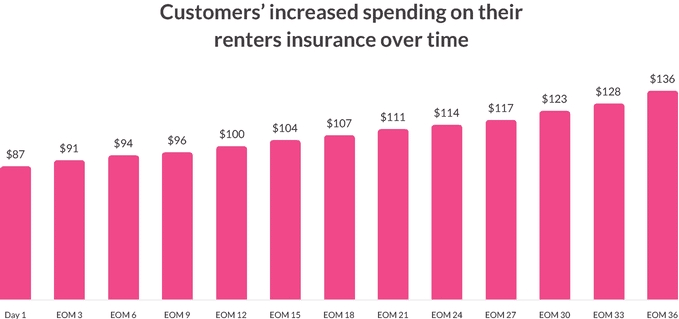

ミレニアル世代を獲得し、着々と単価が上昇

Lemonadeの顧客は約70%が35歳以下とのこと。さらに90%の顧客はLemonadeが他社からの乗り換えではないとのことです。

古くから存在する保険会社の顧客の年齢層は高くなっています。それに比べるとLemonadeはミレニアル世代を確実にグリップできていると言えます。

顧客が若年層である利点は、契約を継続してくれる限り、自然と単価アップが見込めることです。収入が増えて必要な補償が増えると、保険料も増加していきます。

以下のグラフには賃貸契約の家財保険で、保険料が年々増加していることを表しています。

さらに、賃貸から持家にかわることによる単価アップも実現しています。

Lemonadeでは、賃貸から持家に変わった場合に、持家でも家財保険を契約してくれることを"graduation"と定義しています。

賃貸の場合の年間保険料は平均で年額$150ですが、持家になると年額$900にアップするとのことです。

持家の保険契約の内、"graduation"によって締結された契約の割合も、堅実に増加していることがグラフで示されています。

データ・テクノロジーを活用して、損害率を着実に減少

損害率とは、顧客から預かったお金(保険料)に対して、顧客に支払ったお金(保険金)の割合のことです。保険金を保険料で割ることによって算出されます。

100%を超えていると、保険会社は預かったお金以上の金額を支払っているということになります。事業を継続させるためにも100%を下回る状態を維持することは必須です。

Lemonadeの正味損害率(Net Loss Ratio)をみてみると、2019年で72%です。

最保険や損害調査費を加味しないGross Loss Ratioでみると、2017年から2019年にかけて大幅に減少しています。

3年かけて利益が出る状態をつくれるようになってきた、と言えるでしょう。

さて、Lemonadeはどのようにして損害率を下げることが出来たのでしょうか?

損害率を下げるには、以下のような方法が考えられます。

・リスクが高い人の保険料を上げる

・不正請求した人には保険金を支払わない

まず「リスクが高い人の保険料を上げる」という観点ですと、Lemonadeでは保険料の最適化を行っています。

住所・希望する補償内容・既契約の有無等々を入力すると、最適な保険料の分析が行われます。

以下の4項目の分析が行われていることが分かります。

・Building Age(築年数)

→給排水設備の水漏れ事故に対するリスク分析

・Building Durability(建物の耐久性)

→火災(地震)危険に対するリスク分析

・Distance From Coast(海岸からの距離)

→高潮や台風に対するリスク分析

・Fire Station Proximity(消防署との近接)

→火災が起きた後の延焼リスクに対するリスク分析

リスクが高い人の保険料を上げることを含めて、保険料の最適化を行っているのでしょう。

さらに、詳細は公開されていませんが、「不正請求した人には保険金を支払わない(Fraud Detection)」ために、AIを活用しているようです。

以下の記事には、データを活用することで、損害率を当初368%だったところから78%(2019 3Q)まで減少させたことが書かれています。

解約率はかなり高く、2年たつと約半数の顧客は離脱してしまう

サブスクリプションビジネスにとって、解約率は非常に重要な数字です。

SaaSではよく知られていることですが、解約率が変わるとあわせて将来の売上成長率が大きく変化します。

Lemonadeの顧客維持率(1-解約率)は1年目で75%、2年目で76%です。

つまり、2年経過後には57%(=75%×76%)の顧客しか残らない、ということです。解約率はかなり高い印象です。

一般的に保険業界では、人経由で販売された保険よりも、オンラインで販売された保険の方が解約率が高くなることが知られています。オンラインだと加入もしやすいですが、解約もしやすくなるからです。

今後、解約率を下げていけるかどうかはLemonadeのビジネスにおいて大きなチャレンジでしょう。

顧客獲得コストを回収するまでの期間は長すぎる?!

1人あたりの顧客獲得単価は公開されていないのですが、以下の記述があります。

「$2の既契約保険料を獲得するのに$1のマーケティングコストをかけている」

「20%の利益率と仮定すると、顧客獲得コストを2年強で回収できる」

つまり、SaaSでいうPayback Period(初期費用を回収するのにかかる期間)は2年強ということです。

上述の通り、契約から2年契約すると57%の顧客しか残らないにも関わらず、顧客獲得にかかった初期費用を回収するのにかかる年数は2年強ということです。

エコノミクスはあまり良くないですね。。

Lemonadeのモデルは日本で成立しないのか?

Lemonadeのモデルは日本で成立するのでしょうか?

私の考えでは「成立しない」と見ています。

なぜなら、家財保険をネット経由で加入する習慣がないからです。

皆さん、家を借りるときに家財保険に加入した記憶はありますか?

恐らくないのではないかと思います。

実は、記憶になかったとしても、賃貸で住居に住んでいるほとんど全ての方が家財保険に加入しています。

賃貸契約をするときに「さも加入するのが当たり前」という体で火災保険に加入しなかったでしょうか?その火災保険の中に家財保険は含まれているケースが多いです。

多くの人には知られていないことですが、賃貸マンションの中で「子供がテレビを倒して、テレビの液晶が割れて壊れてしまった」というようなケースでも家財保険を適用することができて、保険金がおりることもあるのです。

日本のほとんどの人が無自覚かつ半強制的に火災保険に加入しており、顕在化したペインがありませんから、Lemonadeのようなアプリが出てきても急速に普及させることは難しいでしょう。

アメリカでは賃貸契約と火災保険契約が別であり、ネットで火災保険に加入することも多かったため、Lemonadeが広がりやすい土壌があったようです。

Lemonadeはペット保険のリリースで成長するだろうが、その後は果たして?!?!

前提として、昨今増えているオンライン保険の中では「家財保険・ペット保険しか儲からない」と言われています。

Lemonadeは今後、ペット保険に参入することを表明しています。

家財保険・ペット保険までは順調に進むでしょうが、果たしてその後はどうでしょうか。

ミレニアム世代をグリップできているため、生命保険・医療保険をクロスセルできるとさらなる顧客単価の上昇が見込めます。

ただし、生命保険・医療保険の販売はこれまでよりも規制が厳しくなります。国・州によっては販売開始するまでのライセンス取得に時間がかかったり、ライセンスが取得できても入力項目が増加しUI/UXは悪化するでしょう。

今後、Lemonadeのようなオンライン保険は普及するのか?

さて、Lemonadeのようなオンライン保険会社は今後も増え続けるのでしょうか?

私の考えとしては、オンライン保険は一部の領域のみに留まるだろうと予想しています。具体的には、

・高額の保障/補償の領域は、従来通り、保険営業が販売

・少額の保障/補償の領域は、第一分野は、従来通り、保険営業が販売。第二分野・第三分野は、オンライン保険の普及が進む。

世界のInsurTechの状況をみても、オンライン保険は保障/補償が少額かつ第二分野(損害保険)・第三分野(医療保険等)のみに留まっています。

保険は購買頻度が少なくリスクに備える商品であるため、保障/補償金額が大きかったり人の生死に関わるような重要な保険については「人に相談して決めたい」という感情が働きやすいからです。

昨年、オランダで開催されたDIA Amsterdamに参加したときに、InsTech LondonやInsurTech Amsterdamの方とお話したのですが、彼らも同じ見解でした。

■LINEほけん、何がすごいのか?!

保険業界では注目を集めたLINEほけんについて、保険業界以外の方でも、そのすごさが分かるように解説した記事です。

この記事が気に入ったらサポートをしてみませんか?