2024年9月第4週(2024/9/23~9/27)の米国市況分析と今週の米国市場展望:FRBの金融政策転換の影響と、さらなる利下げ期待

はじめに:FRBの金融政策転換の影響と、さらなる利下げ期待

米国市場は、常に世界の投資家にとって注目の的です。先週(2024年9月第4週)の動向を振り返ると、株式、国債、外為、原油、金といった主要市場でさまざまな変動が見られ、投資家の皆様にとって重要なインサイトが数多く存在しました。特に、FRBの金融政策に対する期待や経済指標の結果が市場の動向に大きな影響を与えたことは見逃せません。

第1章:2024年9月第4週の米国市況について

2024年9月第4週の米国市場は、株式、国債、外為、原油、金といった主要5市場で多様な動きを見せました。特にテクノロジー株やAI関連銘柄の動向が市場全体に大きな影響を与え、FRBの金融政策に対する期待と不安が交錯しました。本章では、各市場でどのような出来事があったのか、具体的な指数の変動とともに詳しく解説します。

株式市場

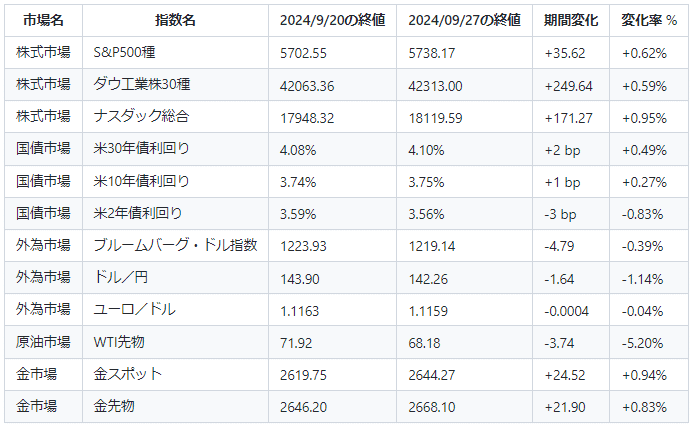

2024年9月第4週の米国株式市場は全体的に堅調な動きを見せました。特にS&P500種株価指数は0.62%上昇し、ナスダック総合指数も0.95%の上昇を記録しました。週初めにはインテルの投資話やボーイングの賃上げ案が市場を押し上げ、S&P500は過去最高値に近づきました。翌日には消費者信頼感指数の悪化にもかかわらず、エヌビディアの急伸に支えられ、年内41回目の最高値を更新しました。しかし、週半ばには米新築住宅販売の減少や経済指標の悪化が影響し、S&P500は3日ぶりに下落。一方で、ハイテク株は堅調を維持しました。週後半にはAI関連株が再び上昇し、S&P500は42回目の過去最高値を更新しましたが、米個人消費支出(PCE)コア価格指数の伸びが予想を下回り、エヌビディアの下落が市場全体を押し下げ、ナスダックは小幅安で週を締めくくりました。市場関係者はFRBの金融政策に注視しつつ、景気減速の兆候に対する懸念が残る中、静かな不安感を抱えている状況です。

国債市場

2024年9月第4週の米国債市場は混合した動きとなりました。長期債利回りはわずかに上昇し、米30年債利回りは4.10%、米10年債利回りは3.75%に上昇しました。一方で、短期債利回りは3bp低下し、米2年債利回りは3.56%となりました。週初めにはFRB当局者の発言や原油安の影響で方向感に欠ける展開でしたが、消費者信頼感指数の低下を受けて短期債への買いが強まりました。週半ばには大量の中期債供給が行われたため、利回りが上昇。一方、週後半には労働市場の強い指標が影響し、長期債利回りは再び上昇しましたが、米個人消費支出(PCE)コア価格指数の伸びが予想を下回ったことで、FRBの追加利下げ観測が強まり、短期債の利回りが再び低下しました。SOFR先物市場では過去最大規模の取引が行われ、市場の不安定さが浮き彫りとなりました。

外為市場

2024年9月第4週の外為市場では、ドル指数が0.39%下落し、全体としてドルは軟調な動きを見せました。週初めには円が対ドルで小幅上昇し、ユーロはPMI統計の弱さから対ドルで下落しました。消費者信頼感指数の低下により、ドル安が進行し、円は引き続き小幅上昇しました。しかし、週半ばにはリスク回避の動きが強まり、ドルは上昇、円は急落して144.80円まで上昇しました。週後半にはドルがほぼ全面安となり、ドル/円は一時145円台をつけましたが、最終的には144円台で取引を終了しました。米経済データが景気減速を示す中、円は対ドルで急伸し、ユーロはフランスとスペインのインフレ統計を受けて下落しました。市場関係者は日米の金融政策の行方に注視しつつ、ドル安圧力が高まる状況が続きました。

原油市場

原油市場では、WTI先物価格が週間で5.20%下落し、68.18ドルで終了しました。週初めには中東の緊張緩和期待から売りが優勢となり、原油価格は続落しました。中国の景気刺激策発表で一時反発しましたが、リビアの原油生産再開見通しやサウジアラビアの供給拡大報道により、再び下落基調となりました。週後半には中東情勢の緊張で一時反発する場面も見られましたが、供給過剰懸念が優勢となり、原油価格は全体として下落しました。中国経済の成長鈍化懸念も引き続き需要見通しを抑制し、原油市場は弱含みの展開が続きました。

金市場

金市場では、週間で0.94%の上昇を記録し、3週連続での上昇となりました。週初めから3営業日連続で上昇し、金スポット価格は2644.27ドルに達しました。FOMCの追加緩和観測やインフレ鈍化が金相場を支えました。週半ばには5日続伸で最高値を更新し、週間ベースでは3週連続高を維持。しかし、週末にかけて金スポットと金先物ともに反落し、一時的な調整が入りました。全体として、米利下げ観測が背景にあり、金は安全資産としての役割を果たし続けましたが、インフレ圧力の低下により短期的な調整局面にも入りました。

第2章:今週の米国市況の予想について

今週の米国市場は、先週の動向を踏まえてさらに複雑な展開が予想されます。FRBの追加利下げの可能性や、企業業績の発表が各市場にどのような影響を及ぼすのか、ポジティブなシナリオとネガティブなシナリオの両面から予測を行います。本章では、投資家が注目すべきポイントと、その予測の根拠について詳しく分析します。

株式市場

【ポジティブな予想】

今週の株式市場では、FRBが年内に追加利下げを実施する可能性が高まると予想されます。これにより、ハイテク株や成長株が恩恵を受け、NASDAQ総合指数の上昇が期待されます。特に、利下げが進めば借入コストの低下や投資の活発化が見込まれ、株式市場全体を押し上げる要因となるでしょう。

【ネガティブな予想】

一方で、エヌビディアをはじめとする主要企業の中国関連リスクや地政学的リスクが依然として存在します。さらに、企業業績の見通しが悪化すれば、S&P500種指数の下落リスクも考えられます。特に米中間の貿易摩擦や規制強化が株価に下押し圧力をかける可能性があります。

【どちらの予想が可能性が高い?】

現時点では、FRBの利下げ期待が株式市場を支える形が続くため、ポジティブなシナリオが優勢と考えられます。しかし、主要企業のリスク要因や地政学的な不確実性も無視できないため、注意が必要です。

国債市場

【ポジティブな予想(利回り低下)】

米国経済の指標が引き続き弱含む場合、FRBが年内に複数回の利下げを実施する可能性が高まり、特に短期債の利回り低下が進むと予想されます。また、リスクオフの流れが続く場合、長期債への需要が高まり、米10年債および30年債利回りの低下も期待されます。

【ネガティブな予想(利回り上昇)】

一方で、FRBが予想に反して利下げに慎重な姿勢を示した場合、利回りは再び上昇に転じるリスクがあります。特に、企業業績が堅調を維持し、経済が想定よりも強い場合、国債利回りは上昇圧力を受けやすくなります。

【どちらの予想が可能性が高い?】

FRBの緩和姿勢が強まっているため、利回りの低下(特に短期債) が優勢なシナリオと考えられます。短期債利回りの低下が進む中、長期債利回りも安定的に低下する可能性が高いです。

外為市場

【ポジティブな予想(ドル高)】

もし米国の経済指標が予想を上回る改善を見せ、FRBが利下げに慎重な姿勢を取る場合、ドル指数が反発し、ドル高が進む可能性があります。特に対ユーロや対円でのドル強含みが想定されます。

【ネガティブな予想(ドル安)】

しかし、FRBの利下げ観測がさらに強まる場合、ドル指数は引き続き下落する見込みです。円は日銀の政策次第で引き続き対ドルで上昇する可能性が高く、ユーロも短期的に反発することが考えられます。

【どちらの予想が可能性が高い?】

現時点では、FRBの緩和的な政策スタンスを考慮し、ドル安と円高のシナリオが優勢と判断されます。利下げ期待がドルを押し下げる一方、円の安全資産としての魅力が高まっています。

原油市場

【ポジティブな予想(価格上昇)】

中東情勢の緊張が高まったり、中国の景気刺激策が実施された場合、原油需要が拡大し、価格が反発する可能性があります。また、OPECプラスが供給抑制を維持した場合、供給サイドからのサポートが価格を押し上げる要因となります。

【ネガティブな予想(価格下落)】

一方で、リビアやサウジアラビアが供給を増加させ、需要が回復しない場合、供給過剰が価格を押し下げる可能性があります。特に、中国経済の成長が鈍化する場合、WTI先物価格はさらなる下落圧力に直面するリスクがあります。

【どちらの予想が可能性が高い?】

現状では、供給増加懸念が強いため、原油価格の下落がより実現性の高いシナリオと考えられます。サウジアラビアやリビアからの供給増加が価格に下押し圧力をかけています。

金市場

【ポジティブな予想(価格上昇)】

米国のインフレ鈍化とFRBの利下げ期待が高まる場合、金価格は引き続き上昇する可能性が高いです。また、地政学的リスクが高まる場合、安全資産としての金の需要が増大し、価格上昇をサポートします。

【ネガティブな予想(価格下落)】

しかし、インフレが再び加速し、FRBが利下げを先送りする場合、金価格は一時的な調整を強いられる可能性があります。投資家がリスク志向を強めると、金から他のリスク資産への資金シフトが起こりやすくなります。

【どちらの予想が可能性が高い?】

現在の米国経済指標とFRBのスタンスを考慮し、金価格の上昇が優勢なシナリオと考えられます。インフレ鈍化と利下げ期待が金の魅力を高めていますが、短期的な調整リスクも考慮が必要です。

第3章:今週発表される経済指標について

今週発表される経済指標は、市場の方向性を左右する重要な要素となります。特に雇用統計や製造業指数など、経済の健康状態を示す指標が多数予定されており、それぞれが市場にどのような影響を与えるのかを解説します。本章では、注目すべき3つの経済指標をピックアップし、その発表が各市場に与える影響をわかりやすくまとめます。

雇用統計(10月4日)

雇用統計は米国労働市場の健康状態を示す最も重要な経済指標です。非農業部門の雇用者数、失業率、平均時給が発表され、FRBの政策スタンスに直接影響を与えます。

影響:

雇用者数が予想を上回る場合: 労働市場が堅調であることを示し、景気への安心感から株式市場にはプラス材料となります。しかし、FRBの利下げ期待が後退し、債券利回りが上昇する可能性があります。

雇用者数が予想を下回る場合: 労働市場の軟化が確認され、景気減速懸念が強まり、株式市場にはネガティブ材料となります。FRBの利下げ期待が高まり、ドル安および短期債利回りの低下が予想されます。

ISM製造業指数(10月1日)

ISM製造業指数は米国の製造業全体の動向を示す重要な指標です。50を上回ると製造業の拡大、50を下回ると収縮を意味します。

影響:

指数が予想を上回る場合: 製造業活動が堅調であると見なされ、経済全体への安心感から株価にはプラス材料となります。ただし、FRBの利下げ期待が弱まり、債券利回りには上昇圧力がかかる可能性があります。

指数が予想を下回る場合: 製造業の低迷が確認され、景気減速懸念が強まり、株式市場にはネガティブ材料となります。一方、利下げ期待が高まり、債券利回りの低下が見込まれます。

ADP雇用者数(10月2日)

ADP雇用者数は米国の民間雇用の増加ペースを測る先行指標で、週末に発表される雇用統計の予測に用いられます。

影響:

雇用者数が予想を上回る場合: 労働市場が堅調であることを意味し、景気への安心感が広がり株価にはプラス材料となります。ただし、利下げ観測が弱まり、債券利回りが上昇する可能性があります。

雇用者数が予想を下回る場合: 労働市場の鈍化が確認され、景気の先行き不安が強まり、株式市場にはネガティブ材料となります。利下げ期待が高まり、ドル安および短期債利回りの低下が予想されます。

第4章:GPTsによる先週段階での予想の検証

先週の市場動向に対するGPTの予測がどの程度的中したのか、本章ではその検証を行います。株式、国債、外為、原油、金の各市場ごとに予測と実際の動きを比較し、予測精度を評価します。これにより、今後の予測の信頼性や改善点について考察し、投資家の皆様に有益な洞察を提供します。

株式市場

先週の予測評価:

先週のポジティブ予測として、FRBの利下げ期待が株式市場を押し上げるとの見方がありました。実際、株式市場は週初めから上昇基調で、特にテクノロジー株やAI関連株が強く反発しました。しかし、週半ばに一部ハイテク銘柄の調整が見られ、S&P500は小幅上昇で終了しました。全体的にはポジティブ予測が概ね現実の動きに合致しましたが、ハイテク株の調整局面は予想外の展開となりました。

評価:

ほぼ的中と言えます。FRBの利下げ期待が株式市場を支える一方で、主要ハイテク株の調整も一部見られたため、予測に近い動きが確認できました。

国債市場

先週の予測評価:

国債市場では、利下げ観測により短期債利回りの低下が予想されました。実際、米10年債利回りは3.75%まで下落し、短期債利回りも低下しました。長期債への需要が高まり、FRBの追加利下げ期待が高まったことが利回り低下を促しました。

評価:

的中。利下げ観測通り、債券価格の上昇と利回りの低下が見られました。

外為市場

先週の予測評価:

ドルの強含みを予測していましたが、実際にはFRBの利下げ観測が強まり、ドルは下落しました。ドル/円は急落し、予想に反してドル安が進行しました。

評価:

不的中。ドルの強さを予測していましたが、実際には利下げ観測によりドル安が進行しました。

原油市場

先週の予測評価:

供給不安による原油価格の上昇を予測していましたが、実際にはリビアの供給再開やサウジアラビアの供給増加見通しにより、原油価格は下落しました。

評価:

不的中。供給増加と中国の需要減少が原油価格を下押ししました。

金市場

先週の予測評価:

金価格の上昇を予測していましたが、週後半には急落しました。インフレ圧力の低下が金価格の調整を引き起こしました。

評価:

部分的に的中。金価格は週前半に上昇しましたが、後半には調整が入りました。

まとめ

先週の予測では、株式市場と国債市場では概ね正確な見通しができた一方で、外為市場と原油市場では予想に反する動きが見られました。金市場については部分的に的中しました。今後は各市場間の相関性をより重視し、特にFRBの政策スタンスに対する市場の反応を精査することが重要です。

コラム:米国市場の「ソフトランディング」シナリオとその落とし穴

2024年9月23日から9月27日の米国市場は、投資家の間で「ソフトランディング」シナリオへの期待と懸念が交錯する1週間となりました。FRBの利下げ観測が一段と強まる中、労働市場の堅調さと製造業の低迷が同時に意識され、株式、債券、為替市場それぞれが異なる反応を示しました。このコラムでは、今週の主なトピックと市場の反応を振り返り、今後の投資戦略を考察します。

FRBの利下げ観測と「ソフトランディング」への期待

今週の米国市場で最も注目を集めたのは、FRBの金融政策に対する期待です。「ソフトランディング」とは、FRBが金利を適度に引き下げながらインフレを抑制し、景気後退を回避しつつ経済を安定的に成長させるシナリオを指します。FRB当局者の一部が年内に追加の利下げを示唆する発言を行い、これが市場のセンチメントを左右しました。

しかし、ソフトランディングが成功するかどうかは依然として不透明です。特に、消費者信頼感指数の急落や新規失業保険申請件数の増加は、米国経済が労働市場の強さを維持しつつも景気減速のリスクに直面していることを示しています。このため、FRBがどの程度のペースで利下げを行うか、またそれがインフレ再燃を防ぎつつ経済を持続的な成長軌道に戻せるかが焦点となっています。

投資家にとっては、利下げ期待が短期的な市場の上昇要因である一方で、景気後退のリスクが高まる中での「危うい楽観主義」が、特に株式市場に潜在的なボラティリティをもたらす可能性があることに留意する必要があります。

テクノロジー株の調整と「イノベーションのトレンド」

米国株式市場では、テクノロジーセクターの動向が特に注目されました。先週は、エヌビディアやインテルといった主要ハイテク銘柄が調整を余儀なくされ、一時的に市場全体を押し下げる要因となりました。これに対して今週は、エヌビディアが中国政府の半導体購入制限緩和を受けて急反発し、テクノロジー株が再び投資家の注目を集めました。

このような不安定な動きは、ハイテクセクターが依然としてグローバルな需要と供給に敏感であることを示しています。特に、米中間の貿易摩擦や規制リスクがハイテク企業の収益性に与える影響が無視できないため、投資家は短期的なニュースフローに注意を払いながら、長期的な成長トレンドを見極めることが重要です。

テクノロジー株は、利下げ局面では一般的に上昇しやすいですが、成長の基盤となる企業業績や、グローバルなサプライチェーンの混乱が今後のボトルネックとなるリスクもあります。そのため、テクノロジー関連ETFや個別銘柄のバリュエーションを再検討し、分散投資によるリスクヘッジを行うことが求められます。

債券市場の急転:短期金利と長期金利の分岐

国債市場では、長期金利と短期金利の動向が分岐する形で展開されました。先週、2年債利回りは大幅に低下し、3.56%まで下落しました。これは、FRBの追加利下げ期待が高まったことによるものです。一方、長期金利(10年債利回り、30年債利回り)は一時的に上昇したものの、最終的には3.75%まで戻り、リスクオフの動きが優勢となりました。

特に注目すべきは、利回り曲線のフラット化です。通常、短期金利が長期金利を上回る逆イールドの状況は景気後退の前兆とされますが、今週の動きは、FRBが金融政策を緩和しても経済が大きく改善しないとの懸念が背景にあります。債券市場においては、長期的なインフレ期待や米国の財政状況に対する見通しが重要であり、投資家は短期債よりも長期債へのエクスポージャーを高めることで、リスク管理を徹底する必要があります。

【重要な注意事項】

本記事は情報提供のみを目的としており、いかなる投資アドバイスや推奨を提供するものではありません。掲載されている情報は、信頼できると判断された情報源に基づいていますが、その正確性や完全性について保証するものではありません。投資判断は読者ご自身の責任で行ってください。

1. リスクの認識: 投資には元本損失のリスクが伴います。市場の変動により、投資額が減少する可能性があります。

2. 情報の更新: 市場状況や経済情勢は変動するため、本記事の内容が将来的に正確であるとは限りません。

3. 専門家への相談: 投資を行う前に、必ず信頼できる専門家やファイナンシャルプランナーに相談してください。

4. 自己責任の原則: 本記事の情報を基にした投資決定による損失について、当サイトおよび著者は一切の責任を負いません

この記事が気に入ったらサポートをしてみませんか?