DLocal 2024/Q2決算発表(2024/8/14)

1.売上と収益

・EPS 予想 0.094 → 結果 0.15 〇

・売上 予想 203.184 → 結果 171.279 ✖

2.企業情報

企業概要

会社名: DLocal Limited

設立: 2016年10月5日

本社所在地: ウルグアイ、モンテビデオ

業種: 決済ソリューション

上場: NASDAQ(ティッカー: DLO)

主な事業内容

DLocalは、新興市場においてグローバル企業とローカル消費者を結びつける決済プラットフォームを提供しています。DLocalの「One dLocal」プラットフォームは、1つのAPI、1つのプラットフォーム、1つの契約で、複数の支払い方法や決済処理を統合し、グローバル企業が新興市場での決済をシンプルに管理できるよう支援します。

事業の特徴

ローカル決済: DLocalは、クレジットカード、デビットカード、現金支払い、銀行振込、モバイルマネー、デジタルウォレットなど、現地の決済方法をサポートしています。

クロスボーダー決済: 複数の通貨での取引を可能にし、グローバルなビジネスを支援します。

マーケットプレゼンス: 主にラテンアメリカ、アフリカ、アジアの新興市場に焦点を当てています。

規制と認可

DLocalは、EUでは電子マネー発行者(EMI)および決済機関(PI)として認可されており、米国では米国財務省の金融犯罪取締ネットワーク(FinCEN)に登録されています。また、新興市場の多くの国で運営および必要に応じて認可を受けています。

企業文化とビジョン

DLocalは、新興市場の複雑さを理解し、グローバル企業がこれらの市場で成功するためのシンプルで効果的なソリューションを提供することを使命としています。また、持続的な成長と顧客満足を重視し、フリガリティ(節約)の理念に基づいた運営を行っています。

このように、DLocalは新興市場に特化した決済ソリューションのリーダー企業として、グローバルなビジネスの拡大を支援しています。

3.決算概要(FORM6-K)

1. 損益計算書(P&L)

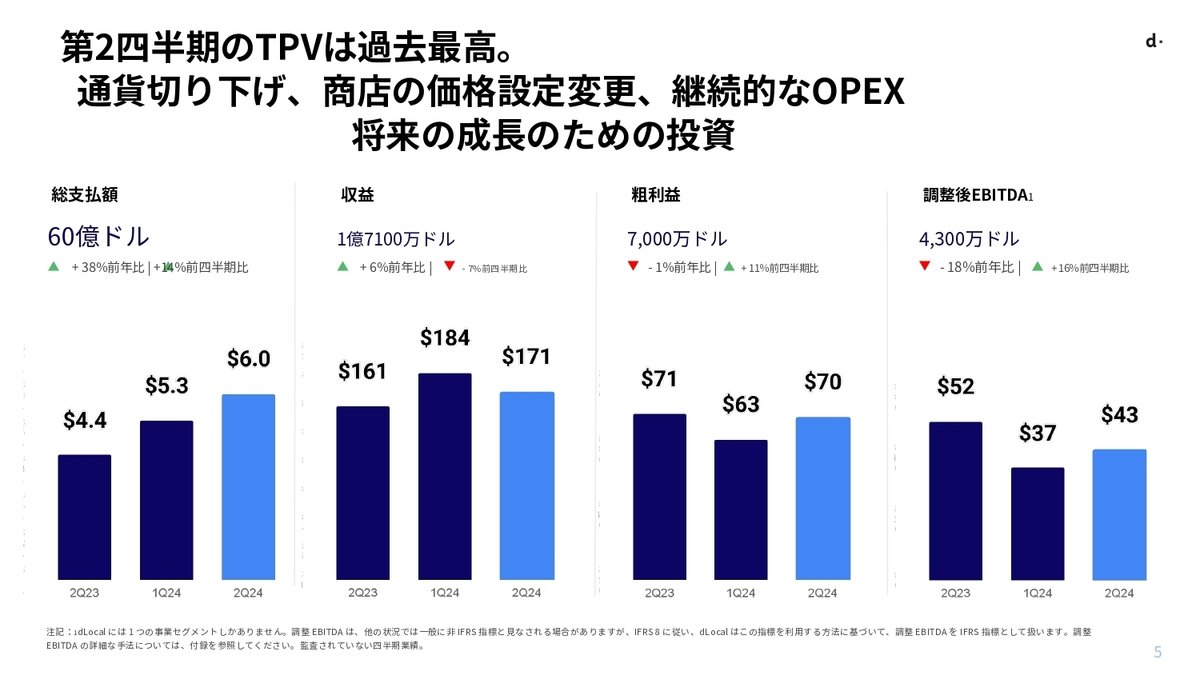

売上高: 第2四半期の売上高は1億7127万9000ドルで、前年同期比6%増加しています。しかし、前四半期比では7%減少しており、ナイジェリアとエジプトの通貨の減価が影響しています。

総利益: 総利益は6981万1000ドルで、前年同期比1%減少していますが、前四半期比では11%増加しています。これは、ブラジルでの処理コスト削減や、ナイジェリアでの一時的な為替ダイナミクスが寄与しています。

営業利益: 営業利益は3019万5000ドルで、前年同期比37%減少していますが、前四半期比では12%増加しています。営業経費は前年同期比で72%増加し、製品開発やIT能力強化への投資が主要な要因です。

調整後EBITDA: 調整後EBITDAは4270万ドルで、前年同期比18%減少していますが、前四半期比では16%増加しています。EBITDAマージンは25%で、前年同期の32%から減少していますが、前四半期の20%からは改善しています。

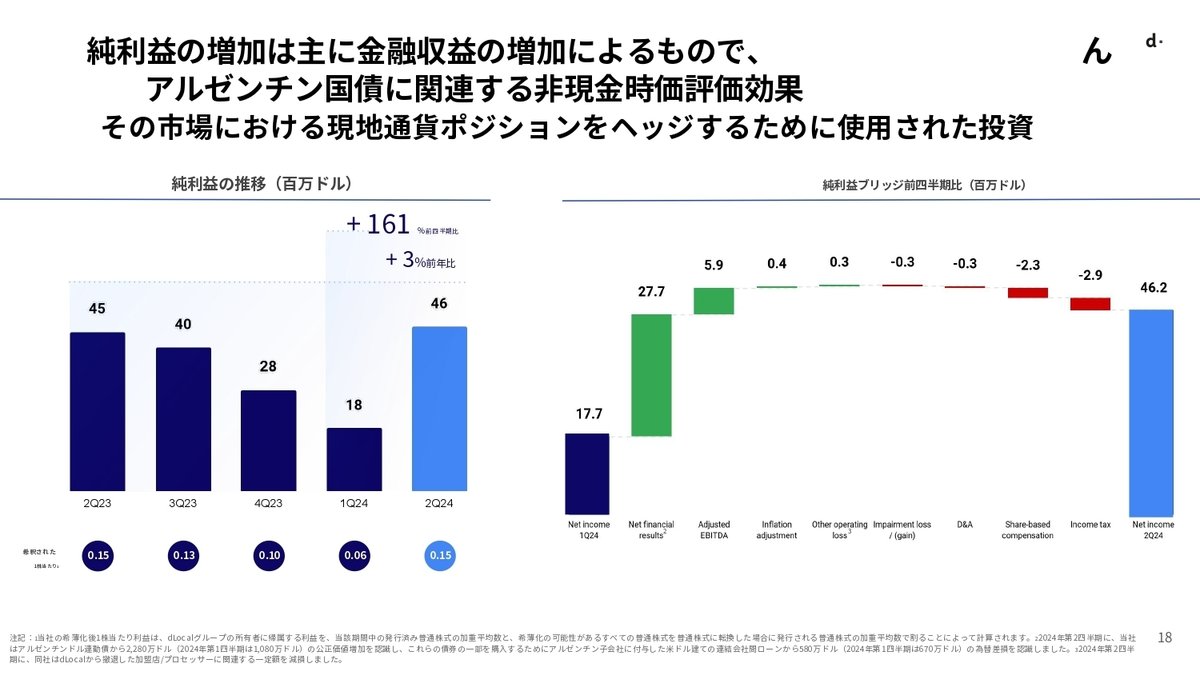

純利益: 純利益は4623万9000ドルで、前年同期比3%増加し、前四半期比では161%増加しています。アルゼンチンの債券投資に関連する非現金のマーク・トゥ・マーケット効果が主要な要因です。

2. 貸借対照表(Balance Sheet)

資産: 総資産は11億9568万4000ドルで、前年末の10億8445万3000ドルから増加しています。主要な増加要因は、取引債権およびその他の債権が増加したことです。

負債: 総負債は7億5328万2000ドルで、前年末の6億2931万3000ドルから増加しています。主に、取引債務およびその他の債務が増加したことが影響しています。

自己資本: 自己資本は4億4240万2000ドルで、前年末の4億5514万ドルから減少しています。これは、株式の買い戻しに関連する資金が主要な要因です。

3. キャッシュフロー計算書(Cash Flow Statement)

営業活動によるキャッシュフロー: 営業活動によるキャッシュフローは6887万6000ドルで、前年同期の2億2403万8000ドルから減少していますが、依然として強力なキャッシュジェネレーションを維持しています。

投資活動によるキャッシュフロー: 投資活動によるキャッシュフローは428万5000ドルの純増加となり、前年同期の3344万3000ドルの純減少から改善しています。

財務活動によるキャッシュフロー: 財務活動によるキャッシュフローは9325万3000ドルの純減少で、前年同期の1億1068万9000ドルの純減少と比較して減少しています。これは、主に株式の買い戻しに関連する支出が影響しています。

4. 総合分析

DLocalの2024年第2四半期のパフォーマンスは、厳しい経済環境にもかかわらず、一定の成長を維持しており、特に総利益と調整後EBITDAの四半期ベースでの改善が見られます。しかし、ラテンアメリカ市場での課題や通貨変動の影響が引き続き利益に圧力をかけています。また、株式の買い戻しに関連する財務活動の支出が自己資本を押し下げていますが、キャッシュフローの健全性は引き続き確保されています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

業績ハイライト:

TPV(取引処理額)は60億ドルで、前年同期比38%増

収益は1億7100万ドルで、前年同期比6%増

粗利益は7000万ドルで、前年同期比1%減

調整後EBITDAは4300万ドルで、前四半期比16%増

地域別パフォーマンス:

ラテンアメリカ:粗利益は前年同期比13%減

アフリカ・アジア:粗利益は前年同期比79%増

主要な成長分野:

クロスボーダー取引

ローカル・ツー・ローカル取引

送金サービス

課題と対応:

一部の大手顧客との価格改定

為替変動の影響

継続的な投資による短期的な利益率への影響

将来の見通し:

中期的なガイダンスは年末に更新予定

TPV成長と新規顧客獲得に注力

新興市場での強みを活かした成長戦略

経営陣のコメント:

短期的な変動性はあるが、長期的な成長機会は強固

新興市場でのユニークな位置づけを強調

継続的な投資と効率化のバランスを重視

全体として、DLocalは短期的な課題に直面しているものの、新興市場での強みを活かした長期的な成長戦略を維持しています。経営陣は市場の変動性を認識しつつ、会社の将来に対して楽観的な見方を示しています。

6.カンファレンスコール詳細

こんにちは、お待たせいたしました。

DLocal 2024年第2四半期決算発表カンファレンスコールへようこそ。

現在、すべての参加者はリスニングモードとなっております。

本日のカンファレンスは録音されておりますので、ご了承ください。

スピーカーのプレゼンテーション後、質疑応答の時間を設けております。

質問をされる場合は、お電話の*11を押し、お名前が呼ばれるまでお待ちください。

質問を取り下げる場合は、再度*11を押してください。

それでは、会社側にバトンをお渡しいたします。

皆様、こんにちは。本日の2024年第2四半期決算発表にご参加いただき、ありがとうございます。

決算発表をまだご覧になっていない方は、投資家向けウェブサイトの財務セクションにコピーが掲載されていますので、ご確認ください。

本日のコールには、最高経営責任者のペドロ・アーンド、最高財務責任者のマーク・オルティス、企業開発戦略・投資家関係担当上級副社長のマリア・オールダム、投資家関係部長のミレラ・アラガオが出席しております。

プレゼンテーション資料が準備されており、口頭での説明に合わせてご覧いただけます。

このイベントはウェブキャストでライブ配信されており、ウェブキャストとプレゼンテーション資料はDLocalのウェブサイト(investor.dlocal.com)からアクセスできます。

イベント終了後まもなく、録画が利用可能となります。

続ける前に、プレゼンテーションに含まれる、または本カンファレンスコールで言及される将来予測に関する記述は、現在入手可能な情報とDLocalの現在の前提、期待、将来の出来事に関する予測に基づいていることをお伝えします。

当社は、現在入手可能な情報に基づいて、前提、期待、予測が合理的であると考えていますが、これらの将来予測に関する記述に過度に依存しないようご注意ください。

実際の結果は、様々な理由により、DLocalのプレゼンテーションに含まれる、または本カンファレンスコールで議論される内容とは大きく異なる可能性があります。その理由には、DLocalの証券取引委員会への提出書類に記載されている将来予測に関する記述およびリスク要因のセクションに記載されているものが含まれます。これらの提出書類はDLocalの投資家向けウェブサイトでご覧いただけます。

それでは、DLocal側にマイクをお渡しします。

ありがとうございます。

こんにちは。本日はご参加いただき、ありがとうございます。

まず、2024年の折り返し地点での状況をまとめてお話しします。

我々のビジネスは引き続き力強い成長を続けており、2024年第2四半期には60億ドルのTPV(取引処理額)という新たな四半期記録を達成しました。

この主要指標の推移は、グローバルな顧客基盤からのシェア獲得や新規顧客の追加により、継続的に成長する能力を示しています。

また、新興市場において最大級かつ洗練されたグローバル企業の信頼されるパートナーとしての我々のユニークな価値提案を裏付けるものでもあります。

この勢いは堅調であり、既存顧客の機会と新規顧客のロゴの両面でパイプラインは引き続き強固です。これは長期的な成長可能性を示す有望な先行指標となっています。

当四半期中、我々は中国を代表するグローバルフィンテック企業や、世界最大級のイベント・チケット販売マーケットプレイスなど、いくつかの著名なグローバル企業の取引処理を開始しました。

また、世界最大級のeコマース企業の複数の既存顧客が、アフリカ市場に初めて参入する際にも支援を行いました。これらの企業は前四半期中に南アフリカで事業を開始しており、非常に有望なアフリカ大陸での我々の成功を示すものです。

最後に特筆すべき点として、ブラジルでのクロスボーダー決済の成長を引き続き後押ししており、グローバルマーケットプレイス大手の同市場での最近の立ち上げに携わりました。

60億ドルのTPVは、前年同期比38%の成長を示しています。これは、昨年の同四半期が前年同期比80%という素晴らしい成長を記録した厳しい比較対象であったにもかかわらずの結果です。

複数の分野にわたって好調な業績を上げており、eコマース、オンデマンドデリバリー、送金分野での継続的な力強い成長に加え、SaaS(ソフトウェア・アズ・ア・サービス)や配車サービス分野での成長が加速し、それぞれ前年同期比72%、51%の成長を記録しました。

このような持続的で多様化されたTPV成長を、リスクの低い評価の高い分野に焦点を当てて実現していることは、長期的な成功への道筋を示すものです。

我々は、前年同期比の成長が、成長性とリスクの低い評価の高い分野への注力を両立させた独自のクラス最高の組み合わせを示していると考えています。これは、成長率が低いか、リスクの高い分野に偏重しているか、またはその両方である関連する比較対象企業の中でユニークな存在です。

純取引手数料率は、年初に最大顧客との価格改定、ナイジェリアとエジプトでの大幅な通貨切り下げ、そして大半の新興国通貨の継続的な弱含みなど、不利な出来事があったにもかかわらず、前四半期と比較して横ばいを維持しました。

このような価格設定の安定と成長するTPVは、当四半期の粗利益の11%の四半期ごとの成長につながりました。

営業費用は、非現金の株式報酬を除くと、前四半期から100万ドルしか増加しませんでした。これは、前四半期までは400万ドル以上の増加が続いていたのとは対照的です。これは、予想より弱い粗利益が損益計算書に反映され始めたため、現金支出を調整したことによるものです。

以前にもお話ししたように、短期的に利益率を守ることには限界があります。なぜなら、我々は長期的な成功にとって極めて重要な特定の投資、特にエンジニアリング部門、バックオフィス機能、ライセンスポートフォリオへの投資に真剩に取り組んでいるからです。

しかし、これとのバランスを取るため、我々は常に他の裁量的支出を見直し、トップラインのパフォーマンスに合わせ、全般的な倹約の哲学に沿っているかを確認しています。

その結果、調整後EBITDAは4300万ドルに達し、引き続きリーンな構造と規律ある支出アプローチを反映しています。また、キャッシュ創出も前四半期と比較して加速しました。

これらのハイライトには、我々が迅速に対処することに注力している課題もあります。主に、前年同期比の粗利益のパフォーマンスが横ばいだったことです。これは、アルゼンチンの為替切り下げと、ブラジルとメキシコでの最大顧客との価格改定により、ラテンアメリカが実際に13%減少したことが原因です。

アフリカとアジアの粗利益が前年同期比79%という素晴らしい成長を遂げましたが、残念ながら、依然として我々の最大地域であるラテンアメリカでのこれら2つの出来事を相殺するには十分ではありませんでした。

この最初の部分を締めくくるにあたり、報告された四半期には良い点の方が悪い点よりも多いだけでなく、短期的な四半期の視点から一歩下がって見ると、DLocalは信じられないほど強力な企業であり、素晴らしいTAM(総務可能市場)、魅力的なビジネスモデル、そして非常に有望な将来があり、いずれは資本市場のパフォーマンスに反映されるだろうということを述べさせていただきます。

物事を見通すために、我々は前年同期比で約40%、前四半期比で14%のTPV成長という強力な製品市場の検証を維持しています。

我々はまだ、調整後EBITDAの粗利益に対する比率が60%以上で、ここから今後さらにスケールアップできる高収益の財務モデルを運営しています。

キャッシュコンバージョンは非常に強力であり、EBITDAが四半期ごとに増加するにつれて成長しており、過去12ヶ月のキャッシュコンバージョンサイクルはまだ100%の範囲内です。

これらすべてが時間とともに複利で成長する可能性を分析すると、グローバルサウス全体に存在する固有の課題や変動性にもかかわらず、我々の将来に対して楽観的にならざるを得ません。

我々は、長期的な将来が明るいこと、そしてその機会を捉える上で最も重要な要因は我々自身の実行能力であることを固く信じています。

この楽観主義は、私の発言の中で伝えられているだけでなく、我々の資本配分戦略にも反映されています。

我々のビジネスは魅力的なキャッシュ創出プロファイルを持っており、成長とスケールアップに伴って株価にも上昇の余地があると考えています。

その結果として、当四半期中に急速なペースで自社株買いを行いました。

我々は、これが時間とともに賢明な資本配分の決定であることが証明されると確信しています。

それでは、第2四半期の結果についてより詳細な概要をお話しするため、マリアとマークにマイクをお渡しします。

ペドロ、ありがとうございます。

皆様、こんにちは。

ペドロが先ほど述べたように、第2四半期には、TPVが前年同期比38%、前四半期比14%増の60億ドルに達し、再び力強い成長を遂げました。

我々の価値提案の中核であるクロスボーダービジネスは、前四半期比11%、前年同期比22%成長し、27億ドルのTPVという新記録を達成しました。

四半期の成長は特に配車サービス分野が牽引しています。

ローカル・ツー・ローカル(国内)決済処理ビジネスは、前四半期比16%増、前年同期比55%増を記録し、国内取引においても我々の優れたサービスを証明し続けています。これは、ローカルのアクワイアラーへの直接統合と比較して、グローバル顧客に対する我々の優れたサービスを確認するものです。

四半期の増加は、特にメキシコとアルゼンチンでのeコマースの成長によるものです。

PIN(Personal Identification Number)ビジネスは、前四半期比70%、前年同期比34%の健全な成長を遂げました。これはeコマース、オンデマンドデリバリー、配車サービス分野での好調なパフォーマンスによるものです。

ペイアウト(支払い)ビジネスは、前四半期比7%、前年同期比約50%増加しました。

この継続的な成長は、特に金融サービス、配車サービス、SaaS分野によるものです。

損益計算書に目を移すと、収益と収益性のレベルで異なる動きが見られました。

収益は1億7100万ドルで、前年同期比6%の増加となりました。これは主にエジプトでの広告やストリーミング分野での100%以上の前年同期比成長、メキシコでのeコマースとストリーミング、そしてその他のラテンアメリカ、アフリカ、アジアでの様々な分野での好調なパフォーマンスによるものです。

これらの好調な結果は、2024年2月のナイラ切り下げによるナイジェリアでの低い収益を相殺しました。

前四半期比では、健全なTPV成長にもかかわらず、ナイジェリアとエジプトでの通貨切り下げにより、収益は7%減少しました。

我々が事業を地理的に拡大し多様化し続けるにつれて、特定の市場への依存度が低下するため、長期的にはトップラインの変動性が緩和されることが期待されます。

次に粗利益の動向に移ります。

スライド8と9にあるように、前四半期から粗利益の地域別内訳を含めています。

当四半期の粗利益は7000万ドルで、前年同期比で1%のわずかな減少となりました。

まずラテンアメリカですが、粗利益は5400万ドルで、前年同期比13%の減少となりました。

この減少の大部分は、2023年12月の通貨切り下げに伴う為替スプレッドの縮小により、アルゼンチンが原因となっています。

メキシコも、顧客との価格改定とローカル・ツー・ローカル取引の増加により、前年同期比17%減少し、ラテンアメリカの粗利益に影響を与えました。

チリの粗利益は、クロスボーダー取引量の減少により、前年同期比7%減少しました。

その他のラテンアメリカ市場では、大手顧客の成長により、粗利益が前年同期比10%増加しました。

アフリカとアジアでは、粗利益が前年同期比79%成長しました。これは、エジプトでの全体的な成長、南アフリカでの顧客の拡大(主にeコマース分野)、そしてナイジェリアでの一時的な為替動向によるものです。

前四半期比では、粗利益は11%増加しました。

ラテンアメリカでは、粗利益が前四半期比10%増加しました。

主な要因は、アルゼンチンとその他のラテンアメリカ市場(主にコロンビアとコスタリカ)の成長、そしてブラジルでの決済処理コストの低下(プロセッサーとの再交渉による)と決済手段ミックスの変化です。

これら2つの要因は、主要顧客との価格改定の影響を部分的に相殺しました。価格改定の影響は、前四半期が2ヶ月分だったのに対し、今四半期はフルに影響しています。

アフリカとアジアでは、粗利益が前四半期比13%増加しました。

主な要因は、ナイジェリアでの一時的な為替動向と、その他のアフリカとアジア地域での成長です。

四半期ごとの改善にもかかわらず、この期間の結果がまだ課題を抱えていることは認識しています。

しかし、我々のビジネスに構造的な変化は見られないことを強調しておくことが重要です。

それでは、財務状況の説明を続けるため、マークにマイクをお渡しします。

マリア、ありがとうございます。

皆様、こんにちは。

この四半期中、ペドロが先ほど述べたように、我々はチームの能力とイノベーションへの投資を継続することに尽力する一方で、ビジネスの多くの領域で効率性も追求しています。

我々は、我々の前にある機会を考えると、このタイプの効率的な投資が中長期的に報われると確信しています。

そのため、当四半期の総営業費用は4000万ドルに達し、前年同期比72%の増加となりました。

株式報酬やその他の非現金項目を除く営業費用は46%増加しました。

営業費用の増加は、製品開発とIT能力への投資に明確に配分されています。

製品およびIT関連の営業費用は前年同期比143%増加した一方、その他のすべての費用は55%の増加にとどまりました。これは、将来の成長に向けてバックオフィス機能を強化するための投資サイクルも継続しているためです。

我々は、短期的な機会と長期的な機会のバランスを取りながら、費用管理に対してバランスの取れたアプローチを維持することに尽力しています。

その結果、当四半期の営業利益は3000万ドルとなり、前四半期比12%増加しました。調整後EBITDAは4300万ドルで、前四半期比16%増加し、調整後EBITDAマージンは25%となりました。

これは、粗利益の増加と規律ある営業費用への投資の結果です。

調整後EBITDAの粗利益に対する比率は、当四半期61%に上昇し、前四半期から3ポイント増加しました。

前年同期比では、営業利益は37%減少し、調整後EBITDAは18%減少しました。これは、マリアが説明した粗利益のダイナミクスと、先ほど述べた長期的な投資の多くを維持するという我々の決定によるものです。

当四半期の純利益は4600万ドルで、前四半期比161%増、前年同期比3%増となりました。

決算プレゼンテーションでは、純利益の前四半期からの変動の詳細を提供しています。これは主に、金融収益の増加によるもので、その大部分はアルゼンチン市場での現地通貨ポジションをヘッジするために使用しているアルゼンチン国債投資に関連する2300万ドルの非現金のマーク・トゥ・マーケット効果によるものです。

我々の実効税率は、前四半期の29%から18%に低下し、過去の四半期のレベルに近づきました。

当四半期のキャッシュフローに移ると、我々は自己資金から3500万ドルのフリーキャッシュフローを生み出し、フリーキャッシュフロー転換率は77%となり、第1四半期から2300万ドル、7ポイント上昇しました。

アルゼンチン国債の臨時利益を考慮しない場合、キャッシュ転換率は100%を超え、過去のレベルと一致します。

当四半期末の流動性ポジションは3億600万ドルと強固で、一般企業目的に利用可能な現金が1億8600万ドル、短期投資が1億2000万ドルとなっています。

ペドロにマイクを戻す前に、自社株買いプログラムについて詳細な最新情報をお伝えします。

ご記憶かと思いますが、第1四半期の決算発表時に、取締役会が資本配分戦略の一環として、最大2億ドルのクラスA普通株式を購入する自社株買いプログラムを承認したことをお伝えしました。

第2四半期中、我々は自己資金を使用して8200万ドル、920万株を購入しました。

それでは、最後の締めくくりの言葉をペドロにお返しします。

最後に締めくくりとして。

ご存知の通り、新興市場には本質的に変動性があり、それが我々の短期的な業績に影響を与えることがあります。

しかし、先ほど申し上げたように、長期的な見通しは楽観的です。

四半期ごとのボトムアップレビューでは、各顧客のシェア、想定される市場成長、新規の商業的機会を顧客ごとに予測しています。その結果、2024年の見通しについて以下のように修正しました。

新しいTPV予想は、特定の顧客での取引量の急増の可能性が低下したこと、パイプラインの開発がさらに手数料率の低い大手顧客に偏っていること、そして今後の新興国通貨の弱含み予想を反映しています。

粗利益の予想は、TPVについて言及したこれらの影響を考慮に入れつつ、ローカルビジネスが引き続き好調なため、ローカル・ツー・ローカルの取引量の成長も想定しています。

調整後EBITDAに関する現在の予想は、長期的なプロジェクトへの重要な投資を減速させたくないという我々の意向を反映しており、そのため短期的な利益率構造を、コスト管理能力や柔軟なコスト構造を考えれば可能な程度には積極的に守らないという決定を反映しています。

我々は、IT・製品開発人材のさらなる採用、管理する事業の複雑化に対応する内部統制の強化、そしてグローバルサウス全体で顧客のビジネスと評判を守る管理機能への投資を継続する必要があります。

これらの投資が実行されれば、中期的にはビジネスに大きな業務レバレッジがあることを改めてお伝えしたいと思います。

まとめとして、我々は新興市場の複雑さにもかかわらず、それを受け入れながら、顧客にシンプルで効果的なソリューションを提供し、引き続き成功を収めています。

我々の焦点は実行と長期的な成長にあり続けており、顧客へのコミットメントと事業展開地域での専門知識により、これらのグローバル企業から一貫してビジネスを獲得することができています。

規模が拡大するにつれて、この成長は短期的な変動性を緩和し、市場の変動を希釈するのに役立つでしょう。

したがって、TPV成長に焦点を当て、シェアを拡大し、新規顧客に対応し続けることが極めて重要です。これらすべてを、会社設立以来一貫して実現してきました。同時に、現在の規律ある投資サイクルを経た後、ビジネスの業務レバレッジを引き続き高めていきます。

以上で、質問をお受けする準備が整いました。ご関心をお寄せいただき、ありがとうございます。

ありがとうございます。

質問をされる方は、お電話の*11を押し、お名前が呼ばれるまでお待ちください。

質問を取り下げる場合は、再度*11を押してください。

しばらくお待ちください。

最初の質問は、ゴールドマン・サックスのティト・ラバルタ氏からです。どうぞ。

こんばんは。

お電話ありがとうございます。質問に答えていただき感謝します。

ガイダンスについての質問です。その動向を少し理解したいのですが、説明いただきありがとうございました。

非常に参考になりました。

ただ、少し前に戻ってみると、第1四半期のカンファレンスコールでは、すでに第2四半期の半ばを過ぎており、ガイダンスの下限を達成できると自信を持っておられました。

新興市場の変動性は完全に理解しています。

そこで、前回のカンファレンスコールから今回まで、第2四半期に何か変化があったのかを理解したいのです。粗利益については、3月が非常に好調だったとおっしゃっていました。

これを見ると、その3月の水準を下回って推移していたように思われます。

そして今後は、ここから粗利益が緩やかに増加すると予想されているようです。

ただ、第1四半期のカンファレンスコールから今日までの第2四半期で何か変わったことがあったのか、そしてそれによってガイダンスの達成にやや慎重になられたのかを理解したいのです。

そして、その後にもう一つ質問があります。

確かに、ティト、ありがとうございます。

率直に言って、過去数四半期にわたるガイダンスの推移を見ると、既存の706の顧客の取引量が年内にどのように推移するかを予測しようとするプロセスを進めるにつれて、ガイダンスが変化してきたことがわかります。

そして、それらの顧客からの新規取引量や新規顧客に関する我々の想定も変化してきました。

最後に、為替に関するマクロ予測をオーバーレイしようとする要素もあります。

残念ながら、この体系的なプロセスを実行する中で、過去2回のレビューでは下方修正となりました。

しかし、それが実際の状況です。40以上の市場、700以上の顧客を相手にしています。これらはソフトウェア・アズ・ア・サービスの契約ではありません。我々は実際、毎日彼らとのビジネスを再獲得しなければなりません。

そして、年間の見通しをどう予測するかについて、最善を尽くしています。

コストラインについては、我々は支出を完全にコントロールできていると感じています。

TPVと粗利益のレベルについては、我々は最善を尽くしていることは明らかだと思います。

我々の立場としては、製品とサービスの採用が引き続き強いことを見ています。

それはTPVガイダンスとTPV成長に反映されていると思います。

粗利益に関しては、既存の大手顧客へのシフトがより大きくなっていると見ています。

ローカル・ツー・ローカルビジネスが引き続き好調で、一方では為替による収益化がないため、手数料率を若干ですが押し下げています。

他方、これらのローカル・ツー・ローカルビジネスは、我々のサービスの持続力と純粋な取引収益を証明していると言えるでしょう。

ある意味で、これらの取引は変動性が低く、利益率は低いものの、質の高い取引量であり、我々はそのミックスが四半期前よりも偏重すると考えています。

そしてEBITDAについては、先ほど述べたように、我々は支出を完全にコントロールしています。

ただし、長期的な構築を確実に続けたいと考えています。

そのため、利益目標の達成に向けて完全に積極的になるのではなく、必要だと考える投資があれば、それを行うようにしています。

そして何度か述べたように、また営業費用の推移が示すように、それらは主に製品開発と技術、そしてミドルオフィスとバックオフィス機能の強化に大きく偏重しています。

ティト:わかりました。ペドロ、とても参考になる説明をありがとうございます。

これに関連して、ローカル・ツー・ローカルの成長が増加していると言及されましたが、我々は粗手数料率の大幅な低下を見ました。しかし、純手数料率は、おそらく前向きに、かなり安定していたようです。

このローカル・ツー・ローカルへのシフトが続くと予想されますか?それによって粗手数料率にさらに圧力がかかる可能性はありますか?

しかし、これは予測が難しいことは承知していますが、純手数料率は前四半期から少し安定してきているように見えますか?

ペドロ:はい、我々のビジネスの今後の収益化能力を理解しようとする上で、純手数料率に注目することを強くお勧めします。

粗手数料率は、特に二重為替レート市場によって大きく影響を受ける非常に変動の大きい収益の影響を強く受けます。

そのため、あなたが質問している純手数料率の問題が適切な質問だと思います。

ガイダンスの中央値を見ると、ローカル・ツー・ローカルへのシフトと大手顧客への集中度の高まりにより、短期的には手数料率の低下が続くと考えています。

しかし、それらは穏やかな低下です。

誰かが底が抜けるのを、あるいは年初めに最大の顧客が行ったように顧客が次々と価格改定を要求するのを予想していたとしたら、それは明らかに起こっていません。

そのことは、純手数料率の四半期ごとの推移を見ればわかります。数ベーシスポイント、一桁のベーシスポイントの低下にとどまっています。

繰り返しますが、中央値を見ると、我々の予想は下向きですが、非常に制御された形で推移しています。

手数料率について、もう少し中期的な見方をすると、我々が取り組んでいること、そしてここでの目標は、請求書発行製品やプラットフォーム製品など、我々の新しい製品の一部が成長し、規模を拡大し始め、そして希望的観測ですが、新製品を市場に投入することで、フィンテック全体、特に決済分野で起こっている構造的な手数料率の低下を、より付加価値の高いサービスで相殺しようとすることです。

しかし、これはより中期的な戦略的な回答です。

あなたの具体的な質問に答えると、中央値を見れば、ローカル・ツー・ローカルの増加と大手顧客のミックスの増加により、手数料率はやや下降傾向にあると予想していますが、その手数料率の低下の幅はかなり制御されたものになると考えています。

ティト:非常に参考になりました。ペドロ、ありがとうございます。

ペドロ:ありがとうございます。

司会者:次の質問は、JPモルガンのギリェルメ・グリスマン氏からです。どうぞ。

ギリェルメ・グリスマン氏、お電話が繋がりました。

次の質問者をお待ちください。

次の質問は、ニューストリート・リサーチのスミット・ダダ氏からです。どうぞ。

スミット:こんにちは。質問の機会をいただき、ありがとうございます。

まず、顧客の価格改定の点に戻りたいのですが、おっしゃったように、価格を下げようとする長い列ができているわけではないとのことですが、今後数ヶ月の見通しについてどの程度の可視性をお持ちでしょうか?

年初の展開には皆が少し驚いたと思うのですが、特に顧客の集中度がまだかなり高いことを考えると、このプロセスについてどの程度の可視性をお持ちでしょうか?

これが最初の質問です。

そしてもう一つ、エジプトについてより詳細な質問をさせてください。明らかに通貨切り下げの影響がありましたが、実際のところ、私の予想やアルゼンチンでの傾向と比較すると、収益はかなり堅調に推移しているようです。

エジプトでの状況がどのように推移したのか、もう少し詳しく教えていただけますでしょうか。ありがとうございます。

ペドロ:ありがとうございます。まず可視性についてですが、前四半期にも言及したように、我々の価格設定は長期契約や期限付きの契約で規定されているわけではありません。

契約には規定されていますが、顧客はいつでも価格について話し合いを持ちかける選択肢があります。

したがって、価格再交渉の予め決められたタイミングはありません。

これには良い面と悪い面があります。

可視性は実際、営業チームが様々な顧客と常に会話をしていることから得られ、価格の問題が提起されているかどうかによります。

これが常に話題になることを避けるために、我々の契約のほとんどは段階的な価格設定になっています。

そのため、顧客は取引量が増えるにつれて、事前に交渉された自動的な価格改定が組み込まれていることを知っています。

年初めに起こったのはそれとは違い、当初の段階設定を超えて全ての段階を再交渉するために話し合いの場を設けたのです。

そして、他の顧客が価格を下げようと並んでいるのを見ていないと言うとき、それは文字通り、ほとんどの契約が署名時に決定された元の段階構造に従って継続して実行されていることを意味します。

これが、我々の現在の知識の限りでは、最大の顧客で起こったこと(我々は常に2番目に大きな顧客の2倍の規模だったと言ってきました。つまり、そこにはかなりの規模がありました)が、我々の他の顧客ベース全体で起こっていないという確信を持てる理由です。

エジプトについては、エジプトは我々の予想よりも良いパフォーマンスを示しています。

我々が予想した通り、市場レートと公式レートの間のスプレッドが縮小するというマクロ経済状況が展開され、その動きがその市場での我々の粗利益を圧縮しています。

しかし、それは約30%以上のTPV成長という非常に強い成長によって相殺されています。

我々は引き続き、グローバル顧客がクロスボーダー取引を行うための最も信頼できる流動性提供者の一つとなっています。

その結果、そしてその市場での強力な支払いと払い出しの組み合わせによって生み出される流動性により、我々はクロスボーダーの支払い取引量が大幅に増加するのを目にしました。これが単位当たりの粗利益の圧縮を相殺しています。

スミット:わかりました。ありがとうございます。

ペドロ:ありがとうございます。

司会者:次の質問は、JPモルガンのガリー・メイ・グレスマン氏からです。どうぞ。

ガリー:こんにちは。ペドロ、ありがとうございます。

2つ質問があります。

1つ目は、送金の進展について簡単な最新情報を提供していただけますか?これは今後の機会の一つだと考えています。

この進展についてハイライトをお願いします。

そして具体的に、どの国でこれらの送金、異なるフローをクロスボーダービジネスの相殺に使用できるのかについてコメントしていただけますか。

2つ目の質問は、実際にはテクニカルな問題かもしれませんが、ナイジェリアの粗利益が収益より高かったことを理解したいのですが、この不一致の正確な理由は何でしょうか。

ありがとうございます。

ペドロ:もちろんです。

まず、送金分野は引き続き非常に好調なパフォーマンスを示しています。

前年同期比80%以上の成長を遂げており、グローバルな消費者向け送金企業をさらに多く獲得しています。

しかし、この分野でも、ほとんどの分野と同様に、我々はエンタープライズソリューションの提供者です。

つまり、送金に関して消費者と直接的な関係を持つ企業のインフラとして機能しています。

これは我々にとって新しい分野で、約1年半から2年前に本格的に取り組み始めましたが、ここ数四半期で本当に勢いが出てきました。

それ自体が興味深いビジネスですが、以前にも述べたように、ネッティング(相殺)が許可されている特定の市場で非常に効率的な流動性を持つことも可能にしています。

ネッティングが許可されている市場のリストは実際にかなり長いです。

ネッティングができない市場もいくつかあります。

歴史的にブラジルはそれができない市場の一つでしたが、これは変わる可能性があります。ただし、我々はブラジルではあまりネッティングを行っていません。

その他にもいくつかありますが、ほとんどの他の市場ではネッティングが可能で、送金ビジネスが成長するにつれて、それらの市場に流入する支払いフローがある場所ではネッティングを行っています。

ガリー:非常に明確です。そしてナイジェリアについて、粗利益が高かったことについては?

ペドロ:はい、もちろん。こんにちは、ガスタフ。

ナイジェリアに関しては、為替のダイナミクスがあり、公式レートがパラレル市場を上回って取引されています。

これらのダイナミクスにより、あなたが見ている損益計算書の結果となっており、粗利益が収益を上回っています。

我々はこれを一時的なダイナミクスと見ています。

ガリー:わかりました。ありがとうございます。

ペドロ:ありがとうございます。

司会者:次の質問は、HSBCのネハ・アガルワル氏からです。どうぞ。

カルロス:こんにちは、午後の部です。HSBCのカルロス・ゴメスです。

2つ質問があります。

1つ目は、あなたの前提に関するものです。ある程度為替レートも予測しようとしているとおっしゃいましたが、特にどの市場が懸念されていますか?

どの市場で再び大幅な為替調整が見られる可能性があると考えていますか?

エジプト、アルゼンチン、あるいは現在我々が注目していない他の市場はありますか?

2つ目は、投資フェーズと現在行っている必要な投資に関してです。この投資フェーズが何四半期または何年続くと考えているか、定量化することは可能でしょうか?

ありがとうございます。

ペドロ:はい、もちろんです。

まず、通貨に関する前提ですが、市場ごとの具体的な内容は覚えていません。

レアル、メキシコペソなど、ミックスの中でより大きな比重を占めるものについては確実に覚えています。

しかし、新興国通貨のバスケットの大半について、我々は銀行や市場データを使用して年内の残りの期間の予測を再評価しました。

そして、前四半期に使用したものよりも新興国通貨が弱くなるという結果になりました。

つまり、我々が事業を展開する40以上の市場の通貨ミックス全体に対して、ドルが全般的に強くなるという一般的な声明だと考えてください。

投資サイクルについては、ここで正確に説明させてください。投資サイクルという言葉は時として懸念を引き起こす可能性があるからです。

当社は以前、中期的なガイダンスとして粗利益に対するEBITDAの比率を75%としており、実際に昨年の第3四半期にはその数字を達成していたと思います。

その後、第1四半期にその数字を50%後半に引き下げましたが、これは予想よりも粗利益が弱かったことが原因でした。

現在は60%前半に戻っています。

したがって、営業費用の成長よりも速いペースで粗利益が四半期ごとに複利で成長すると仮定し、中期的な視点を取れば、我々は以前の水準に戻ることができると考えています。これはビジネスの市場構造に長期的な構造的変化があるわけではありません。

しかし、その具体的な時間枠については、まだ決定していません。

製品と技術への投資はまだ続いています。

以前、長期的な手数料率低下を相殺する要因の一つとして、新製品の発売ペースを加速させることを挙げました。

DLocalは過去2、3年で市場数を大幅に拡大し、これらの多くの市場で能力と処理ネットワークを構築しました。

現在、これらの能力を強化し、すべてのパートナーにより多くの機能を展開するプロセスにあり、そのために技術と製品への投資が必要です。

これは複数年のサイクルでしょうか?おそらくそうではありません。

我々はこれを複数の四半期単位で考えています。

確かに今年のマージンは中期ガイダンスを下回っています。上半期を見れば明らかですが、徐々に四半期ごとに改善しています。

したがって、今年の終わりには、来年のマージンが中期ガイダンスにかなり近づくトラックに乗っているはずです。

そして理想的には、来年後半以降を見据えると、すでに70%前半から中盤という過去の水準に近づいているはずです。

カルロス:詳細な回答をありがとうございます。

為替に関しては、全般的に通貨がドルに対して減価すると予想しているとのことですが、特に会社に影響を与える可能性のある特定の市場があるはずです。

再度お聞きしますが、アルゼンチン、エジプト、トルコ、あるいは我々が注意深く見守るべき他の通貨はありますか?

ペドロ:そうですね、2024年のビジネスを見ると、特にアルゼンチンはある程度正常化しています。

アルゼンチンビジネスの回復が見られ、第2四半期は好調でした。

これはスプレッドが劇的に拡大したからではありませんが、多少は拡大しました。実際にはアルゼンチンビジネスの本格的な加速によるものです。

通常、より変動が大きく、ビジネスに大きな影響を与えてきた通貨は、アルゼンチンペソとエジプトポンドでした。

これらに注目すべきですが、特にアルゼンチンは昨年と比べてリスクが大幅に低下していると思います。

エジプトポンドについては、先ほどスプレッドが縮小したと述べましたが、取引量は四半期比で30%以上増加しました。

これ以上のスプレッド縮小の余地がどれほどあるかはわかりません。

トルコは興味深い機会ですが、まだ非常に小規模なビジネスです。

他のグローバルプロセッサーが撤退する中、我々はその市場でより多くのサービスを提供することへの関心が高まっているのを見ていますが、まだ小規模です。

したがって、我々が提供している粗利益の開示を見て、より注意深く追跡すべき通貨を確認してください。

ブラジルレアル、メキシコペソ、チリペソ、アルゼンチンペソ、エジプトポンド、ナイジェリアナイラなどです。

カルロス:ありがとうございます。そして再度、追加の説明をありがとうございます。非常に有用です。

ペドロ:ありがとうございます。

司会者:次の質問は、バンク・オブ・アメリカのキャシー・チャン氏からです。どうぞ。

キャシー:こんにちは、バンク・オブ・アメリカのキャシーです。

7月と8月の四半期ごとの傾向について、第2四半期と比較して何か教えていただけることはありますか?TPVや粗利益について、何か見えていることはありますか?

そして、四半期ごとのガイダンスは出していないことは理解していますが、第3四半期と第4四半期についてどのように考えればよいでしょうか?

おそらく、第3四半期が底で、第4四半期にTPVが加速すると予想されているのでしょうか?

何か情報があれば助かります。ありがとうございます。

ペドロ:ありがとうございます。TPVの推移について説明しましょう。

5月は地域全体でeコマースのプロモーションデーが多くありました。そのため、5月は非常に好調で、TPVが20億ドルを超え、新たな記録となりました。

6月はTPVの面では5月よりやや弱かったものの、粗利益の面ではかなり良好でした。

そして今四半期に入ると、7月は再び20億ドルを超えるTPVの月となりました。つまり、月間TPVが20億ドルを超えた2回目の月です。

マージンの面では6月よりわずかに弱かったですが、それでもTPVの指標に引き続き注目する必要があります。

時間をかけてそれを複利で成長させ、着実に四半期ごとの成長を実現できれば、それが投資テーマの核心です。つまり、複数の四半期を振り返ったときに、その水準の四半期ごとの複利成長を見ることです。

例えば、これらの結果や、ガイダンスの上限を見て、それを予測すると、本当に注目すべき機会があります。

そしてそれは、我々が持つTAM(総務可能市場)と、グローバル企業にとって新興市場がますます重要になっていることによって推進されています。

これらがポジティブな点です。一般的に、再度、四半期の全般的な感触を掴むには、我々のガイダンス更新を参照してください。

はい、それはeコマースが最大の分野になったため、第4四半期に偏っています。eコマースは明らかに季節性が高く、それが会社の季節性を高めています。

つまり、第3四半期にはある程度のリスクがあり、その後第4四半期に回復すると見ています。

しかし、まだ早い段階です。四半期の半分以上がまだ残っています。

したがって、具体的な内容は第3四半期を発表する際に報告します。

キャシー:わかりました。参考になりました。

そしてもう一つお聞きしたいのですが、前四半期に新規ローンチの遅れについて言及されていました。

第2四半期に実現したものはありますか?それとも下半期に期待されているのでしょうか?

そして、NRR(純収益維持率)に関して、今四半期は約100%でしたが、ナイジェリアについて言及されていました。しかし、この指標について2024年度の予想はどうでしょうか?

ペドロ:素晴らしい。それでは逆順に回答させていただきます。

NRRについて、ナイジェリアと大幅な通貨切り下げを除外すると、約114%になります。そして、マリアが説明したように、ナイジェリアの収益は必ずしも粗利益のパフォーマンスに影響を与えませんでした。粗利益は四半期ごとに上昇しています。

しかし、ナイジェリアを調整したNRRは約114%で、これは我々のサービスの粘着性を引き続き示しています。我々は顧客を失うことはほとんどありません。これは、長期的な成長を考えたときの会社のポジティブな点の一つです。

キャシー:ありがとうございます。

ペドロ:いえ、質問の2つ目の部分がありましたね。申し訳ありません。

我々は重要な新規ビジネスの遅れを指摘していました。準備された発言で少し触れましたが、それらは現在稼働しており、これは非常に良いことです。

準備された発言で、我々がアフリカのクロスボーダー決済成長の中心的な役割を果たしていると考えていると述べました。

世界最大のeコマース企業3社が、アフリカと南アフリカでeコマースに初めて進出しました。そして、我々はこれら3つの非常に大きなグローバルeコマース企業すべての決済プロバイダーとなっています。

これらはすべて、我々が予想していたよりも少し遅れて立ち上がりました。そのため、拡大のペースも遅くなっています。

アフリカが必ずしも短期的に我々のビジネスに重大な影響を与えるとは思いません。確かに付加価値はあり、長期的には大きな機会があると考えています。そして我々はそれを捉えるのに非常に良い位置にいると考えています。

それは、アフリカとアジアセグメントの成長に表れています。

2つ目は、アジアを拠点とする世界最大のフィンテック企業の一つです。これはかなり遅れましたが、すでに稼働し運用されていることを非常に喜んでいます。

まだ比較的小規模ですが、現在の焦点は確実に彼らのために提供し、そのビジネスを拡大できるようにすることです。

ブラジルから始めましたが、これは良い最初の市場です。そして、すでに彼らと追加の市場を検討し始めています。

キャシー:ありがとうございます。

司会者:次の質問は、バークレイズのジョン・コフィー氏からです。どうぞ。

ジョン:こんにちは、お電話ありがとうございます。

2つの簡単な質問を一度にさせていただきます。

税率が今四半期約18%に低下したと言及されましたが、これは今後の期間、四半期、年度におけるDLocalの税率を考える上で良い指標でしょうか?

そして2つ目は、ペドロさんのコメントから、中期的なガイダンスに実質的な変更はないように思われます。昨年の投資家向け資料で示されたそのガイダンスについて、何か追加したい注意点はありますか?

ペドロ:税金の質問についてお答えします。

ご存知の通り、我々は40カ国以上で事業を展開しています。そのため、我々の税率はそれらすべての活動から生み出されています。

そして、収益のミックスについて話しましたが、ローカル・ツー・ローカルが増加しています。我々には洗練されたヘッジ戦略があります。

これらすべてが、我々のビジネスがどのように課税されるかに影響を与える傾向があります。

そのため、現時点では、第2四半期は私が「より歴史的なレベル」と呼ぶものに戻ったと言えます。これは過去12ヶ月で経験していたレベルです。

第1四半期は我々にとって少し特殊な時期でした。

再度申し上げますが、将来的にどうなるかを言うのは難しいです。特定の税率を指摘するのは困難だと思います。

しかし、現在の状況が、我々が今後いるであろう場所だと考えています。

ローカル・ツー・ローカルビジネスが成長するにつれて、税率が少し上がる可能性があります。

しかし、現段階での税率については非常に良好だと感じています。

ジョン:ありがとうございます。

司会者:質問がある方は、お電話の*11を押し、お名前が呼ばれるまでお待ちください。

次の質問は、サスケハナ・インターナショナル・グループのマデリン・ザウ氏からです。どうぞ。

ペドロ:マデリン、申し訳ありません。質問の2つ目の部分に答えていなかったので、それを避けたと思われないように、非常に正確にお答えしたいと思います。

中期的なガイダンスに関する質問についてですが、現時点では中期的なガイダンスを見直していません。

これはもう少し長いプロセスで、年末に行う予定です。

我々がここで行ってきた多くの作業を非常に誇りに思っています。

ガイダンスは、我々が事業を展開している市場の変動性を考えると、やや課題がありました。

そのため、中期的なガイダンスについて正式な更新は行っていません。

概念的には、そして何度か言及しましたが、複数年にわたってTPV成長を複利で伸ばす非常に良い機会があると引き続き考えています。

我々はまだグローバル顧客と協力しながら、機会に満ちたパイプラインを見ています。

これにより、長期にわたって粗利益の成長も継続的に複利で伸びるはずです。

2024年対2023年を見ると、粗利益の成長がプラスになっていないのは、2023年に非常に特殊な追い風があり、比較が難しいためです。

そのため、我々の現在の理解では、2024年は一種のリセットであり、2024年の新しいベースから四半期ごとに、そして特に前年同期比で良好な成長の機会があるはずだと考えています。

我々が見たばかりの第2四半期対第1四半期の四半期ごとの成長は、その一つの歴史的な例です。

そしてEBITDAについては、前の質問でも触れましたが、我々は規律ある投資サイクルを進めています。

我々のEBITDAの粗利益に対する比率は現在60%前半です。これは依然として、我々よりもはるかに大きな規模の企業と比較しても、ピアセットの中で最高、あるいは最高の一つです。

それも覚えておくことが重要だと思います。これは非常にリーンで、よく運営された組織です。我々が少し多く投資している今でも、そして特に我々よりもはるかに大きな同様の企業と比較してもそうです。

そして、この投資サイクルを経れば、財務モデルには強力な業務レバレッジがあると考えています。

これらが、中期的に我々が見ている概念的な、私が思う取り組みです。

年末に向けて、数字に関する具体的な中期的なガイダンスの更新を提供する予定です。

司会者:次の質問は、トスカハナ・インターナショナル・グループのマデリン・ツァオ氏からです。どうぞ。

ジェイミー:こんにちは。ペドロさん、ありがとうございます。トスカハナのジェイミーです。

為替の影響を除いた実績について質問したいのですが、会社の業績を為替の影響を除いて評価するための構造について、何か考えがあれば共有していただけますでしょうか?これは報告ベースと投資家向け広報の観点の両方からです。

バイサイドの多くの人々がこれを測定するのに苦労していると思うのです。あなたの以前の会社はこの点についてもっと積極的でした。投資家向け広報のメッセージとしてこれを共有することは可能でしょうか?

ペドロ:ジェイミー、こんにちは。

そうですね、私は人生のほとんどを為替の影響を除いた世界で過ごしてきました。

ただ、ここでの複雑さに対処するかどうかは必ずしも確かではありません。

ここでの複雑さは、単に非常に変動の激しい通貨を持つ多くの新興国市場にまたがるフットプリントです。

したがって、これらを為替の影響を除いて見たとしても、依然としてその大きな変動性が見られるでしょう。

あなたの質問への答えは「はい」です。

繰り返しますが、これは実際には開示されていない情報ではありません。ドルでの開示を取得し、為替の影響を除いた数字に戻すことができるからです。

我々はあなたの作業を容易にし、それを準備することができます。メモしておきます。

しかし、これが必ずしも将来を予測する上での皆さんの難しさを解決するとは限りませんし、実際に異なる市場を理解する上での難しさも解決するとは限りません。

通貨は公開情報なので、我々はドルで提供しています。為替の影響を除いた通貨に変換するのは比較的簡単です。

我々はそれを行うことができます。そして現実には、新興市場は信じられないほどの機会を提供しています。

それらの多くの機会は、変動性と複雑さのためです。

それが我々が顧客のために解決しようとしていることです。

これは予測のようなことを困難にします。

ジェイミー:はい、それは助かると思います。

私たちにそれができると考えすぎているかもしれません。

私たちは特定の市場について試みますが、40の市場は財務部門の仕事です。アナリストにとっては難しいです。

そして、ジョンの中期的なガイダンスに関する質問に戻りますが、別の言い方をすれば、あなたが就任したときには知らなかったことで、今知っていることはありますか?

準備された発言で、これはまだ素晴らしいチーム、素晴らしい会社だとおっしゃいました。そして決済の世界が好きだということは知っていますが、運営面で今知っていて、当時は知らなかったことはありますか?

ペドロ:全くありません。

繰り返しますが、就任して1年になると思いますが、明日で1年になります。

就任したときに、グローバルサウスがグローバルビジネスにとって持つ重要性と、総務可能市場の観点から非常に魅力的な機会だと言及したことを覚えています。

グローバル顧客の素晴らしいラインナップ、市場価値で世界最大のデジタル企業のほとんどを、ある市場または他の市場で我々が提供しています。

そして高利益率、高キャッシュ創出の財務モデルがあります。

これらすべてが引き続き真実だと思います。

そのため、DLocalを構築するための非常に堅固な基盤を我々に与えてくれています。

繰り返しますが、2024年は収益性の観点から課題のある年であったことは認めますが、TPVの観点からはそうではありません。私はまだTPVが最も重要な指標だと考えています。

そのため、就任したときと同じくらい励まされています。

実際、前四半期を振り返ると、物事が今後より簡単になり始めるように見えます。

本当に全般的なリセットがあり、ここから成長を始めることができると考えているからです。

変動性はあるでしょう。新興市場は我々の規模では変動的です。

規模が拡大し、より多くのTPVとより多くの顧客を持つようになれば、大数の法則の恩恵を受け、変動性が減少することを願っています。

しかし、私は引き続き楽観的です。

やるべき仕事はたくさんあり、実行が鍵となりますが、適切な期間にわたって株主価値を生み出す能力について、構造的なもの、あるいは楽観的でない理由は何も見ていません。

ジェイミー:素晴らしい。ありがとうございます。質問を終わります。

ペドロ:ありがとうございます。

司会者:質問がある方は、お電話の*11を押し、お名前が呼ばれるまでお待ちください。

次の質問は、オートノマス・リサーチのマット・コード氏からです。どうぞ。

マット:皆さん、ありがとうございます。質問に答えていただき感謝します。

純手数料率の議論に戻りたいのですが、ペドロさん、最大の顧客との会話の背景について素晴らしい詳細を提供していただきました。

しかし、もう少しこの点について掘り下げたいと思います。

最大の顧客にあなたを座らせて段階を下げさせた市場の要因は何だったのでしょうか?

そして、なぜ2番目から10番目の顧客が同じことをできないのでしょうか?

これをよりよく理解できれば、純手数料率の下限を設定し、再び株に興奮することができるかもしれません。

ありがとうございます。

ペドロ:そうですね、ここには複数の要因があります。

まず、出発点が非常に重要な会話の一部です。前回開示したように、これは我々が地域全体で素晴らしい実行と成長を通じて支援してきた顧客でした。彼らの我々に対する管理の焦点は、効率性、コンバージョン、信頼性、冗長性に非常に重点を置いていました。彼らは市場投入を非常に迅速に進めており、必ずしもコストの最適化には注力していませんでした。これは典型的な市場参入戦略であり、彼らは明らかに非常に成功しています。

これはまた、我々が言及したように、彼らの純手数料率が特定のローカルプロセッサーが提供していたものの文字通り10倍だったことを意味しました。そのため、これは単に持続可能ではありませんでした。

これはすべての大手顧客に当てはまるわけではありません。我々はちょうど、ラテンアメリカ全体で支援している別の非常に大きなアジアのクロスボーダー顧客について言及しました。彼らの手数料率の出発点は、はるかに低いものです。そのため、下方リスクは小さいです。

それ以外に、垂直カテゴリーの考慮事項、国のミックスの考慮事項があり、これらが会話に影響します。

しかし、最も重要な要因は、実際に我々が彼らと非常に急速に成長し、単に長期的に持続可能ではない手数料率で運営していたということだと思います。

彼らが40、50、60ベーシスポイントの純手数料率という、より持続可能な手数料率に移行したことで、これはまだローカルプロバイダーと比べて3、4、5倍高いものです。これは我々が彼らに提供する価値を示していると思います。

これは、その垂直分野で、彼らの国のフットプリントを持つ非常に大きな顧客が潜在的に運営すべき水準に近いものだと思います。以前の水準ではありません。

マット:非常に参考になりました、ペドロさん。そして、長期的なことについてもう一つフォローアップさせてください。あなたが考える参入障壁について少し意見を述べていただけますでしょうか。これは競争のダイナミクスの観点からも考えています。今日、あなたの純手数料率は115ベーシスポイントです。StripeやAdyenなどの最大のグローバルな競合他社、Nuveのような企業は、先進国市場での純手数料率が15、20ベーシスポイントです。そのため、あなたには彼らが獲得したいと思う非常に魅力的な収益プールがあります。大局的に、あなたの参入障壁は何か、そしてなぜAdyenやStripeがより魅力的な処理レートを提供した場合に顧客が離れないのか、について話していただけますか?ありがとうございます。

ペドロ:それは素晴らしい質問で、我々が答えるのが好きな種類の質問です。まず、先進国市場の手数料率を新興市場に外挿することには非常に注意が必要です。あなたは質問の中でそれを暗示していましたが、外挿はしていません。しかし、先進国市場と新興市場で成功するために必要な主要な成功要因と、会社のコア・コンピタンスを構築すべき領域は非常に異なると考えています。

先進国市場では、本当に機能とボリュームの競争になっていると思います。あなたが言及した会社はすべて、彼らが事業を展開している市場でスタックを構築しています。40、50の新興市場でそれを複製しようとしても、単に翻訳されません。多くのこれらの市場は規模が小さすぎるからです。

ブラジルやインドでは、より垂直統合が見られるかもしれません。しかし、50の市場全体で完全なアクワイアラーを構築することはないでしょう。

私はいつも、DLocalはあまり垂直的なプレーではなく、より水平的なプレーだと言っています。我々は、40以上の新興市場にわたる技術的だけでなく規制的な複雑さもすべて抽象化するこのAPIレイヤーとミドルウェアの1つです。これは先進国市場向けに構築する必要があるものとは非常に異なる構築です。

我々はいつも、先進国市場では提供すべきものがないと考えており、そのためグローバルサウスに焦点を当て続けています。多くの先進国市場の競合他社が、彼らのプレイブックで我々と同じように新興市場でうまくいくとは思わないと言うのは公平だと思います。なぜなら、主要な成功要因が異なるからです。

ペドロ:新興市場では、この非常に断片化された、非常に変動の激しい世界で、複数のアクワイアラー、複数のデジタルウォレット、複数の中央銀行が後援する決済システムのネットワークをどのように機能させるかが重要です。これは米国や欧州で機能するものとは異なります。

手数料率については、為替取引の通貨ペアが大きな違いを生むことを忘れないでください。我々の先進国の競合他社はユーロとドルを扱っています。そこにはスプレッドがありません。アルゼンチンペソ、エジプトポンド、ナイジェリアナイラ、ペルーソルを扱う場合、実際にはるかに大きな為替スプレッドを生み出す通貨ペアが見られ始めます。

これは常にそうでした。クレジットカードでもそうです。そして、新興市場プレーの魅力の一部は、クロスボーダーのオーバーレイが手数料率の面ではるかに高いということです。これは先進国市場に焦点を当てた場合よりもはるかに高いのです。

結局のところ、グローバルサウスへの唯一の焦点、40以上の市場にわたる複雑さを抽象化する単一のミドルウェア、そして為替のオーバーレイのこの組み合わせが、我々が行っていることを差別化し、今後成功する高い可能性を与えていると考えています。

マット:非常に包括的な回答をありがとうございます、ペドロさん。

司会者:これで会社からの最後の発言に移ります。

ペドロ:はい、ありがとうございます。いつものように、皆様の関心とサポートに感謝いたします。ここでは多くのことが起こっています。2024年にこのベースをリセットし、長期的な成長ストーリーを築いていくことに、我々全員が興奮していると思います。

今日のコールで何度も言及しましたが、新興市場にわたる我々の対応可能な機会は本当に、本当に大きいです。そして、新興市場がグローバル企業にとってますます重要になり続けると信じています。我々はグローバルサウス全体の決済ニーズに対するデフォルトのオプションの1つです。

我々は引き続きいくつかの新しい市場を選択的に立ち上げています。東南アジアと中東への拡大に対する大きな関心を引き続き目にしています。そのため、実行すべき成長ベクトルがたくさんあります。

我々が提供するグローバルなフットプリントにわたって短期的には変動性があることを認識し、強調しようとしました。しかし、長期的に規模が拡大するにつれて、その変動性はより管理可能になることを願っています。

そして、我々は本当に、この会社が適切な時間軸と投資の見通しを持てば、ユニークな位置にあり、成長を続け、価値を捉えることができると考えています。

我々の財務は非常に堅固で、バランスシートの位置も非常に強固です。そのため、長期的に顧客に価値を提供し続けることに本当に集中することができます。

これらすべてが起こる中で、四半期ごとに皆様に報告することを楽しみにしています。3ヶ月後にまたお話しいたします。

ありがとうございました。

司会者:これでカンファレンスを終了いたします。ご参加いただき、ありがとうございました。これで回線を切断していただいて結構です。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

総取扱高(TPV)の成長: 2024年Q2のTPVは60億ドルに達し、前年同期比で38%増加しました。この成長は、eコマース、オンデマンドデリバリー、送金分野の好調なパフォーマンスに支えられています。

新規顧客の獲得: DLocalは、新たに著名な中国系フィンテック企業や、世界最大級のイベント・チケッティング市場向けのサービスを開始し、グローバルなマーケットプレイスの立ち上げを支援しました。

新興市場での拡大: 特にアフリカ市場での活動が強化されており、南アフリカでのサービス展開を開始しました。また、ブラジル市場でも越境決済の成長をサポートしています。

🥶ネガティブ材料

売上の減少: 売上は前年同期比で6%増加したものの、前四半期比では7%の減少を記録しました。特に通貨の価値下落が影響を与えたとされています。

主要顧客による価格改定: 年初に最大手の顧客による再価格設定が行われたことや、ナイジェリアやエジプトの通貨価値の大幅な下落が影響し、収益性に圧力がかかりました。

運用費用の増加: OPEX(運用費用)は1億ドルを超え、前四半期比で増加しました。これには非現金ベースの株式報酬が含まれており、コスト管理が課題となっています。

🤖AIアナリストの分析と将来予測

DLocalの強力なTPV成長と新規顧客の獲得は、同社の競争力を示すものです。しかし、通貨の価値下落や主要顧客による価格再設定が、短期的な利益に対して負の影響を与える可能性があります。今後も新興市場での拡大が期待される一方で、コスト管理と収益性の維持が重要な課題となるでしょう。2024年下半期には、アフリカ市場でのさらなる成長と、新規サービスの導入による追加収益の可能性が見込まれますが、外部環境の影響を注視する必要があります。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。

この記事が気に入ったらサポートをしてみませんか?