Micron Technology(MU)2024/Q3決算発表(2024/6/26)振り返り

1.売上と収益

・EPS 予想 0.48 → 結果 0.62 〇

・売上 予想 6.669B → 結果 6.811B 〇

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

Micron Technology, Inc.(マイクロン・テクノロジー)は、メモリおよびストレージソリューションにおける業界のリーダーで、世界中で広く使用されているデータを効果的に活用するための革新的な技術を提供しています。具体的には、以下のような製品を開発・提供しています。

主な製品と技術:

DRAM(ダイナミックランダムアクセスメモリ):

高速なデータアクセスを可能にするメモリで、クライアントPC、サーバー、グラフィックス、ネットワーク機器、モバイルデバイスなど多くの市場で使用されています。

NAND(NANDフラッシュメモリ):

大容量かつコストパフォーマンスに優れたストレージソリューションで、SSDやスマートフォン、クラウドストレージ、車載機器などの幅広い市場に対応しています。

NOR(ノアフラッシュメモリ):

高速な読み出し速度を持ち、主に自動車、産業機器、エンベデッドシステムにおける信頼性の高いコードストレージに使用されています。

企業戦略:

Micronは、次世代技術の研究開発に大規模な投資を行っており、AI(人工知能)やデータセンター、モバイル機器における最先端の技術を活用するためのメモリおよびストレージ製品を提供しています。また、製造プロセスの効率化と最先端のパッケージングソリューションにより、低電力消費と高パフォーマンスを両立させています。

本社所在地:

アメリカ合衆国、アイダホ州ボイシに本社を構えています。

上場情報:

Micronの株式は、NASDAQで「MU」というティッカーシンボルで取引されています。

従業員数とグローバル展開:

グローバルに展開しており、世界中に多数の製造拠点を有しています。製造プロセスは自社工場とサブコントラクターの協力により行われています。

市場ポジション:

Micronは、特にメモリとストレージソリューションにおいて世界をリードする企業の一つであり、革新的な技術力を駆使して多くの産業におけるデータの効率化を支えています。

企業情報の詳細は、Micronの公式ウェブサイトや、投資家向けの報告書で確認できます。

3.決算概要(FORM8-K)

1. 損益計算書 (Consolidated Statements of Operations)

収益: 2024年第3四半期の収益は68億ドルで、前年同期の37億ドルから大幅に増加しています。これは、ビット出荷量の増加と販売価格の改善によるものです。

売上総利益: 売上総利益は18億ドルで、前年同期の-6.68億ドルから大幅に回復しました。

営業利益: 2024年第3四半期の営業利益は7.19億ドルで、前年同期の-17.61億ドルから改善しました。

純利益: 純利益は3.32億ドルで、前年同期の損失19.96億ドルからの改善が顕著です。

2. 貸借対照表 (Consolidated Balance Sheets)

資産総額: 2024年5月30日時点での資産総額は662.55億ドルで、前期の642.54億ドルから増加しています。

現金及び現金同等物: 75.94億ドルと、前年同期の85.77億ドルから減少していますが、依然として十分な流動性を保持しています。

売掛金: 売掛金は前年同期の24.43億ドルから51.31億ドルに大幅に増加しました。

在庫: 在庫はわずかに増加しており、85.12億ドルとなっています。

負債総額: 負債総額は220.3億ドルで、前期の201.34億ドルから増加しています。特に長期債務は128.6億ドルであり、依然として大きな負担となっています。

3. キャッシュフロー計算書 (Consolidated Statements of Cash Flows)

営業キャッシュフロー: 2024年第3四半期までの営業キャッシュフローは51.02億ドルで、前年同期の13.1億ドルから増加しています。これは、在庫の減少やその他の運転資本の改善によるものです。

投資キャッシュフロー: 物件・設備投資などで47.11億ドルを支出しており、前年同期の53.61億ドルから減少していますが、依然として多額の資本支出が続いています。

財務キャッシュフロー: 13.68億ドルの支出があり、主に債務の返済と株主への配当金の支払いによるものです。

4. 特記すべき事項

売上の回復: 2024年第3四半期では、売上と利益の回復が顕著であり、特にビット出荷量の増加や平均販売価格の上昇が寄与しています。

在庫の調整: 前年の大規模な在庫評価減により、在庫の書き下げが行われましたが、2024年はこれに対する特別な評価減はありません。

税制改革の影響: 現在進行中の各国での税制改革は、将来的にMicronの税負担に影響を与える可能性がありますが、現時点では大きな影響は見込まれていません。

これらの分析から、Micron Technologyは2024年第3四半期において業績の回復を果たしており、特に売上と利益の大幅な改善が見られました。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

主なポイントは以下の通りです:

売上高、粗利益、EPSがガイダンスの上限を上回った。

データセンター向け製品、特にAI関連製品(HBM、高容量DIMM、SSD)の需要が強い。

HBM3Eの生産が順調に進み、2025年にはDRAMと同等のシェアを目指している。

2025年度は記録的な売上高と大幅な収益性の改善を予想。

NANDとDRAMの両方で業界最先端の技術ノードを展開中。

米国政府からCHIPS and Science Actに基づく61億ドルの助成金を受ける予定。

2024年の業界全体のビット需要成長率はDRAMとNANDともに10%台半ばと予想。

2025年度の設備投資は大幅に増加し、売上高の30%台半ばになる見込み。

エンタープライズSSD市場でシェアを拡大し、収益性に貢献している。

長期契約を通じて顧客との関係強化と安定した収益確保を目指している。

全体として、AIの需要増加やデータセンター向け製品の強い成長により、Micronの業績と見通しは改善傾向にあることが示されました。

6.カンファレンスコール詳細

ご視聴ありがとうございます。Micron Technology社の2024年度第3四半期の財務結果に関するカンファレンスコールにようこそ。現在、全ての参加者はリスニングモードとなっています。

スピーカーのプレゼンテーション後に質疑応答の時間を設けます。質問をするには、電話機の11を押してください。質問が回答された場合や、質問を取り下げたい場合は、再度11を押してください。

本日のプログラムは録音されていることをご了承ください。それでは、本日のプログラムの司会者であるSatya Kumar投資家関係担当をご紹介いたします。どうぞよろしくお願いいたします。

ありがとうございます。Micron Technology社の2024年度第3四半期の財務カンファレンスコールにようこそ。本日の電話会議には、社長兼CEOのSanjay Mehrotra氏とCFOのMark Murphy氏が同席しています。

本日の電話会議は、investors.micron.comの当社の投資家向けウェブサイトからオーディオとスライドを含めてウェブキャストされています。さらに、四半期業績の詳細を記したプレスリリースが、本電話会議の準備された発言とともにウェブサイトに掲載されています。

本日の財務結果の説明は、特に明記しない限り、非GAAP財務ベースで行われます。GAAPと非GAAPの財務指標の調整については、当社のウェブサイトでご確認いただけます。

四半期を通じて、当社に関する最新情報を得るために、micron.comのウェブサイトをご覧いただくことをお勧めします。また、当社が参加する可能性のある金融関連の会議に関する情報もご覧いただけます。

Xでは@microntechでフォローすることもできます。本日議論する事項には、市場の需要と供給、市場価格動向とその要因、AIなどの新技術の影響、製品の立ち上げ計画と市場ポジション、当社の予想される結果とガイダンス、その他の事項に関する将来の見通しに関する記述が含まれています。

これらの将来の見通しに関する記述は、実際の結果が本日の記述と大きく異なる可能性のあるリスクと不確実性の影響を受けます。当社がSECに提出した文書、特に最新の10-Qおよび今後の10-Qをご参照いただき、当社の将来の業績に影響を与える可能性のあるリスクについてご確認ください。

将来の見通しに関する記述に反映された期待が合理的であると考えていますが、将来の結果、活動レベル、業績または成果を保証することはできません。また、将来の見通しに関する記述を実際の結果に合わせて更新する義務を負いません。

それでは、Sanjayに発言を譲りたいと思います。

ありがとうございます、Satya。皆さん、こんにちは。Micronが第3四半期の売上高、粗利益、EPSのいずれもガイダンスの上限を上回ったことをご報告できることを嬉しく思います。

Micronは、業界の需給状況が引き続き改善する中で、堅調な価格上昇を実現しました。この価格改善と、当社の製品ミックスの強化により、全てのエンドマーケットで収益性が向上しました。

データセンターでは、急速に成長するAI需要により、四半期ベースで50%以上の収益成長を達成し、HBM、高容量DRAM、データセンターSSDなどのAI関連の高利益率製品カテゴリーでシェアを拡大しました。

データセンター収益の割合は、2024年度に過去最高を記録し、2025年度にはそこからさらに大幅に成長する見込みです。

AIによるデータセンター製品の堅調な需要が、最先端ノードの需給逼迫を引き起こしています。その結果、PCやスマートフォンの需要が当面堅調に推移するにもかかわらず、2024年を通じて価格上昇が続くと予想しています。

2025年を見据えると、AI PC、AIスマートフォン、データセンターにおけるAIの継続的な成長が、好ましい環境を作り出しており、2025年度には大幅な収益記録を達成し、高利益率製品へのポートフォリオシフトによって収益性が大幅に改善すると確信しています。

MicronはDRAMとNANDの両方で業界最先端の技術ノードを立ち上げています。DRAM生産ビットの80%以上が、最先端の1-alphaおよび1-betaノードで生産されています。NAND生産ビットの90%以上が、2つの最先端NANDノードで生産されています。

極端紫外線(EUV)リソグラフィーを使用した1-gamma DRAMのパイロット生産は順調に進んでおり、2025年に量産を開始する予定です。

次世代NANDノードも順調に進んでおり、2025年に大量生産を予定しています。

最近の台湾地震後に一部の運用に支障が出ましたが、Micron台湾チームのメンバーが世界中の運用チームと協力して迅速に回復することができました。

地震の影響にもかかわらず、HBMを除く2024年度のDRAMフロントエンド・コスト削減は、高単位パーセント台になると予想しています。2024年度のNANDフロントエンド・コスト削減は、10%台前半のパーセント範囲になると予想しています。

これらのコスト削減は、業界をリードする1-beta DRAMと232層NANDノードによって支えられています。

四半期中、MicronはCHIPS and Science Act(半導体チップス法)に基づき、アイダホ州とニューヨーク州での先端メモリ製造拡大計画を支援するために、61億ドルの助成金に関する拘束力のない予備的な覚書(PMT)を米国政府と締結しました。

連邦政府と州の助成金、予想される電力コストの優位性、R&D共同立地のシナジー効果により、これらのプロジェクトが効率的な製造規模に達した際には、Micronが米国で競争力のある先端メモリ製造を実現できるようになります。

アイダホ州での建設はすでに始まっており、ニューヨーク州では規制や許認可プロセスの完了に向けて懸命に取り組んでいます。

アジアの施設における継続的な技術移行投資とともに、この追加的な最先端のグリーンフィールド生産能力は、今後10年の後半以降の長期的な需要を満たすために必要です。

これらの投資は、現在の生産量シェアを長期的に維持し、長期的な業界の生産量需要に沿ってメモリの生産量供給を拡大するという当社の目標を支えるものです。

Micronは、PMTの下で、市場状況に対応できるよう、供給増加の建設とタイミングを管理する柔軟性を維持しています。

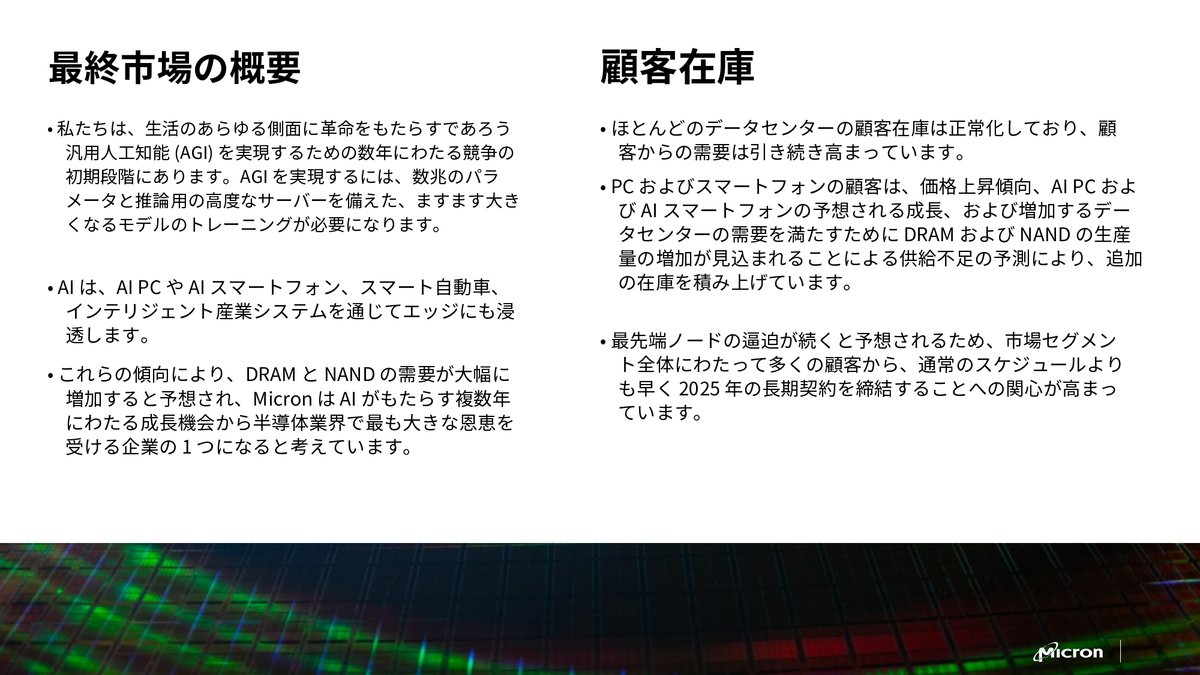

それでは、エンドマーケットについてお話しします。私たちは、人工知能(AGI)を実現するための数年に及ぶ競争の初期段階にあり、これは生活のあらゆる側面に革命をもたらすでしょう。

AGIを実現するには、数兆のパラメータを持つますます大規模になるモデルのトレーニングと、推論のための高度なサーバーが必要になります。AIはまた、AI PCやAIスマートフォン、さらにはスマート自動車やインテリジェントな産業システムを通じて、エッジにも浸透していくでしょう。

これらのトレンドは、DRAMとNANDの需要を大幅に増加させ、Micronは半導体業界においてAIによる数年間の成長機会の最大の受益者の1つになると考えています。

ほとんどのデータセンター顧客の在庫は正常化し、顧客からの需要は引き続き強まっています。PCとスマートフォンの顧客は、価格上昇の軌道、AI PCとAIスマートフォンの予想される成長、さらにDRAMとNANDの出力の増加部分がデータセンターの需要に対応するために割り当てられるという期待から、追加の在庫を構築しています。

最先端ノードの逼迫が続くという予想から、多くの顧客が通常のスケジュールよりも早く2025年の長期契約を確保することに関心を示しています。

データセンターでは、AIサーバーの強い成長と従来のサーバーの緩やかな成長回復により、2024年のサーバー出荷台数は中から高単位のパーセント台で成長すると予想されています。

Micronは、HBM、D5、LP5、高容量DIMM、CXL、データセンターSSD製品のポートフォリオにより、有利な立場にあります。

最近、顧客は今後数年間にわたって、大幅に改善された機能を持つ新製品を毎年発表するという長期的なAIサーバー製品ロードマップを発表しました。Micronの技術と製品リーダーシップにより、この成長をサポートする絶好の立場にあります。

顧客からは、当社のHBM3eソリューションが競合他社のソリューションと比較して30%低い消費電力であるというフィードバックが続いています。HBMの出荷は第3四半期に開始され、四半期中にHBM3eで1億ドル以上の売上を達成しました。

2024年度にHBMで数億ドルの売上を達成し、2025年度にはHBMで数十億ドルの売上を達成すると予想しています。

2025年のどこかの時点で、HBMの市場シェアが全体的なDRAM市場シェアと同等になると予想しています。当社のHBMは2024年と2025年に完売しており、2025年の供給の大部分についてはすでに価格が契約されています。

2025年には、業界をリードするHBM技術を主要なHBM顧客と設計に組み込むことで、HBMの顧客基盤を大幅に拡大する道筋をつけています。

12段積みHBM3e製品のサンプルを提供しており、2025年に大量生産を開始し、2025年を通じて混在比率を高めていく予定です。HBMに関する強力なロードマップを持っており、HBM4およびHBM4eでも技術的リーダーシップを維持できると確信しています。

次世代のHBMでは、業界をリードする低消費電力イノベーションを継続的に進化させながら、さらなる性能と容量の向上を実現します。

1-beta 32ギガビットのモノリシックダイベースの128ギガバイト高容量サーバーDIMM製品の完全な検証を達成し、2024年度下半期に高容量DIMMで数億ドルの売上を達成する軌道に乗っています。

さらに、データセンターアプリケーションにおいて、業界をリードする1-beta LP DRAMへの強い関心が続いています。

データセンターSSDは、顧客が2023年の在庫を処理したため、需要が大きく回復しています。ハイパースケールの需要は、主にAIトレーニングと推論インフラによって改善しており、従来のコンピューティングおよびストレージインフラ需要の回復の開始によって補完されています。

Micronは、この重要な製品カテゴリーで新たな売上高と市場シェアの記録を達成し、データセンターSSDでシェアを獲得しています。

四半期中に、AIデータレークアプリケーション向けに最高クラスの性能、信頼性、耐久性を提供する232層ベースの6,530テラバイトSSDのビット出荷量を3倍以上に増やしました。

また、エンタープライズストレージ市場向けに200層以上のQLCを供給する最初のNANDベンダーとなり、イノベーションにおけるリーダーシップを継続しています。

PCに関しては、2024年の出荷台数は引き続き低単位のパーセント台で成長すると予想されています。2025年のWindows 10のサポート終了、Windows 12の発売、新世代のAI PCの導入により、2024年後半からPCの買い替えサイクルが加速すると楽観視しています。

新しいAIアプリケーションが展開されるにつれて、PCの買い替えサイクルは2025年を通じて勢いを増すはずです。

台湾で開催されたComputexでは、次世代チップセットとAI PCに関するいくつかの発表がありました。これらのデバイスは高性能のニューラル・プロセッシング・ユニット・チップセットを特徴としており、今日の平均的なPCと比べてDRAM容量が40%から80%増加すると予想しています。

Surface Proのような「Copilot+」PCに対するMicrosoftの最小システム要件は16ギガバイトのDRAMです。次世代AI PCは2025年にはPC総台数の意味のある割合を占め、最終的にほとんどのPCが次世代AI PCの仕様をサポートするまで、毎年成長していくと予想しています。

AI PCはまた、従来のPCよりも高性能で平均容量の大きいSSDを必要とする可能性が高く、これは232層NANDを搭載した高性能3500 SSDと業界をリードする価値のあるQLC 2500 NVMe SSDを含む当社の先端技術ポートフォリオとうまく合致しています。

モバイルに目を向けると、2024年のスマートフォンの出荷台数は、引き続き低から中単位のパーセント台で成長すると予想されています。主要なスマートフォンOEMが最近新しいAI機能を発表しており、高品質なAIエクスペリエンスの提供がスマートフォンの買い替えサイクルを加速させる可能性があると楽観視しています。

スマートフォンは、デバイス上で実行された場合により高いセキュリティと応答性を提供するパーソナライズされたAI機能に大きな可能性を持っています。Micronの先進的なLP5Xは、すべてのAndroidのティア1顧客における最近の12ギガバイトおよび16ギガバイトのAIフォンのリリースを可能にしており、これは昨年のフラッグシップモデルと比較して50%から100%の増加を表しています。

Micronの先進的なモバイルソリューションは、AI機能を解き放つために必要な重要な性能、容量、および電力効率を提供します。当社のモバイルDRAMおよびNANDソリューションは、業界をリードするフラッグシップスマートフォンで広く採用されています。

2024年第1四半期には、世界の主要スマートフォンOEM5社から品質面で1位の評価を受けました。第2世代の1-beta LP5X製品の認定は順調に進んでおり、232層NANDの使用がフラッグシップフォンを超えて高容量の高級および中級フォンに広がっています。

自動車および産業分野に目を向けると、自動車セクターはメモリとストレージに対する堅調な需要を続けており、Micronは自動車関連の売上高で過去最高を記録しました。

自動車生産量はパンデミック前の水準に戻りつつあり、インテリジェントなデジタルコックピットとより高度な運転支援機能の広範な採用が、コンテンツの成長を促しています。

生成AIベースの技術を含む追加の知能が車両に採用されるにつれて、さらなるコンテンツの成長を予想しています。

Micronは、高品質と業界初の製品導入により、自動車分野でリーダーであり続けています。第3四半期には、次世代の集中型コンピューティングアーキテクチャをサポートする世界初のマルチポートGen4 NVMe SSDを発売しました。

産業および小売消費者セグメントは、当社のビジネスの小さな部分ですが、流通パートナーとエンドカスタマーからの短期的な需要の不確実性が見られます。特に、様々なアプリケーションでAIの採用が増加していることから、これらのビジネスの長期的な基盤と成長要因に自信を持っています。

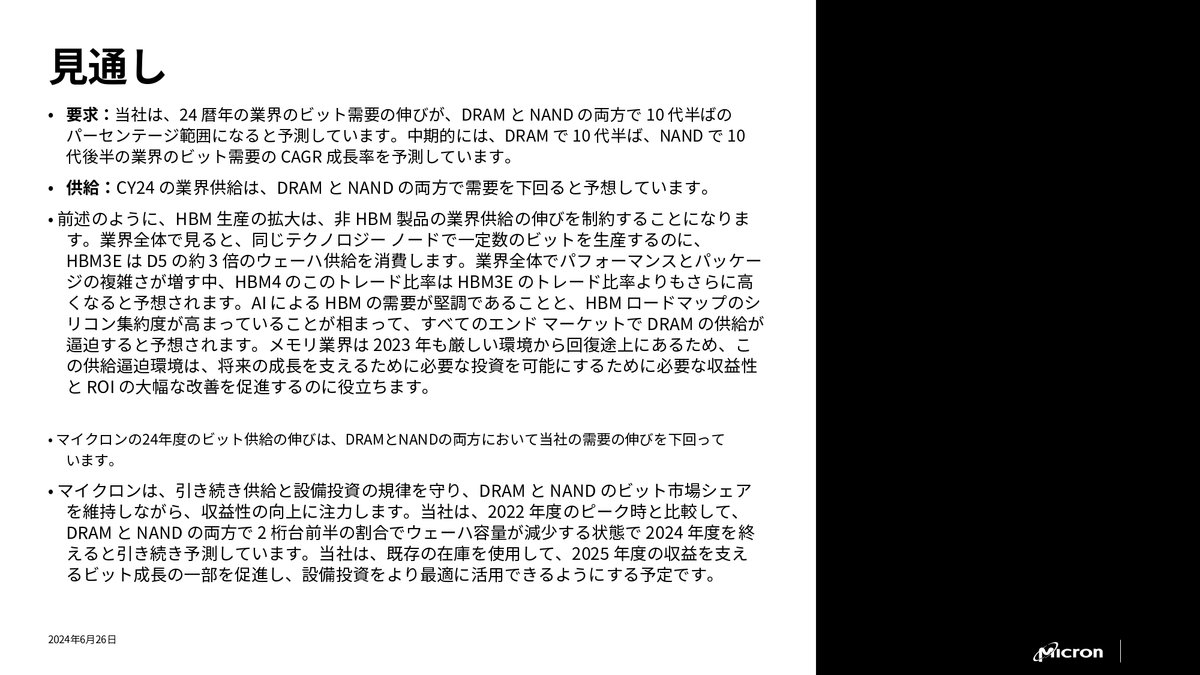

次に、市場の見通しに目を向けると、2024年の業界全体のビット需要成長率は、DRAMとNANDの両方で10%台半ばのパーセント範囲になると予測しています。中期的には、業界のビット需要成長カテゴリーはDRAMで10%台半ば、NANDで10%台後半になると予想しています。

供給に関しては、2024年の業界の供給はDRAMとNANDの両方で需要を下回ると予想しています。前述の通り、HBM生産の拡大により、非HBM製品の業界供給成長が制約されるでしょう。

業界全体で、HBM3Eは同じ技術ノードでD5と比較して、一定のビット数を生産するのに約3倍のウェハー供給を消費します。業界全体での性能と実装の複雑さが増加するにつれて、HBM4のこのトレード比率はHBM3Eのトレード比率よりもさらに高くなると予想しています。

AIによる強力なHBM需要と、HBMロードマップのシリコン集約度の増加が、全てのエンドマーケットにおけるDRAMの需給逼迫状況に寄与すると予想しています。

メモリ業界は2023年の厳しい環境からまだ回復途上にあるため、この需給逼迫環境は、将来の成長をサポートするために必要な投資を可能にするために必要な収益性とROIの大幅な改善を促進するでしょう。

Micronの2024年度のビット供給成長率は、DRAMとNANDの両方で需要成長率を下回ったままです。Micronは引き続き供給と設備投資の規律を維持し、DRAMとNANDのビット市場シェアを維持しながら収益性の改善に注力します。

2024年度末には、DRAMとNANDの両方で、2022年度のピーク時と比較してウェハー生産能力が10%台前半少ない状態で終える見込みです。2025年度の収益をサポートするビット成長の一部を推進するために、既存の在庫を使用する予定であり、これにより設備投資をより最適化して使用することができます。

Micronの2024年度の設備投資計画は約80億ドルになる見込みであり、2024年度のWFE支出は前年比で減少する見込みです。来年は資本支出を大幅に増加させ、2025年度の設備投資は売上高の30%台半ばになると予想しています。

これはHBMの組立・検査装置、工場やバックエンド施設の建設、需要成長をサポートするための技術移行投資をサポートするものです。2025年度の計画されているアイダホ州とニューヨーク州のグリーンフィールド工場の建設設備投資は、予想される総設備投資の増加の半分以上を占めるでしょう。

実際、グリーンフィールド工場建設とHBM設備投資の成長は、前年比の設備投資増加の圧倒的大部分を占めると予想されます。これらの工場建設投資は、今後10年後半の供給成長をサポートするために必要です。

このアイダホ州の工場は2027年度まで意味のあるビット供給に寄与せず、ニューヨーク州の建設設備投資は2028年度以降までビット供給成長に寄与しないと予想されます。これらの工場での将来のWFE支出のタイミングは、予想される需要成長に合わせて供給成長を調整するように管理されます。

それでは、財務結果と見通しについてMarkに譲りたいと思います。

ありがとうございます、Sanjay。皆さん、こんにちは。

Micronは第3四半期に強力な業績を上げ、売上高、粗利益、EPSのいずれも前回の決算発表で提供したガイダンスレンジの上限を上回りました。市場環境の改善と、価格および原価の強力な執行が財務パフォーマンスの向上をもたらしました。

第3四半期の総売上高は68億ドルで、前四半期比17%増、前年同期比82%増でした。

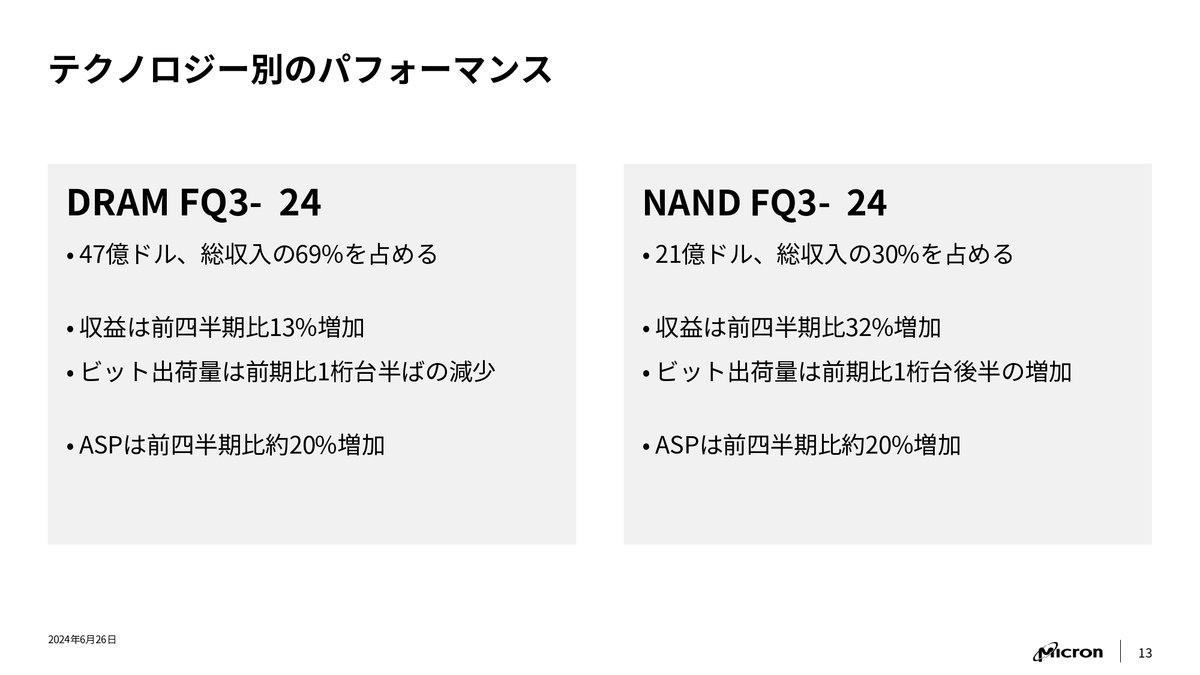

第3四半期のDRAM売上高は約47億ドルで、総売上高の69%を占めました。DRAM売上高は前四半期比13%増加し、ビット出荷量は1桁台半ばのパーセント減少、価格は約20%上昇しました。

第3四半期のNAND売上高は約21億ドルで、Micronの総売上高の30%を占めました。NAND売上高は前四半期比32%増加し、ビット出荷量は1桁台後半のパーセント増加、価格は約20%上昇しました。

次に、ビジネスユニット別の売上高についてお話しします。

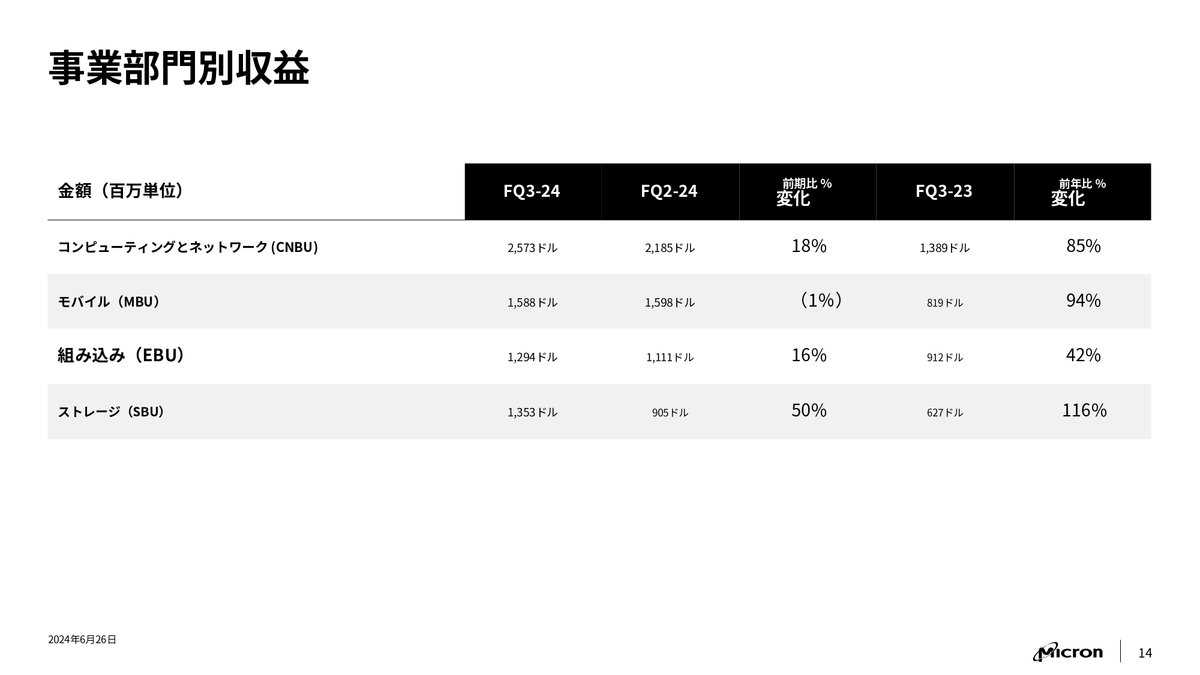

コンピューティング・ネットワーキング事業部の売上高は26億ドルで、前四半期比18%増加しました。DRAMデータセンター売上高は前年同期比で2倍以上になりました。

モバイル事業部の売上高は16億ドルで、前四半期比1%減少しました。計画的な数量の減少が価格の改善によって部分的に相殺されました。

組込み事業部の売上高は13億ドルで、前四半期比16%増加し、自動車関連で過去最高の売上高を記録しました。

ストレージ事業部の売上高は14億ドルで、前四半期比50%増加し、全てのエンドマーケットで成長しました。データセンターSSDで過去最高の売上高を達成し、前四半期比でほぼ2倍になりました。

第3四半期の連結粗利益率は約28%で、前四半期比で8ポイント以上上昇しました。これは主に価格上昇によるもので、製品ミックスとコスト削減も寄与しています。

第2四半期の粗利益率に対する過去に評価損を計上した在庫の影響を除くと、第3四半期の改善は15ポイントになります。念のため申し上げますが、過去に評価損を計上した在庫は第3四半期の粗利益率に影響を与えておらず、今後も粗利益率に影響を与えることはありません。

第3四半期の営業費用は9億7,600万ドルで、前四半期比1,700万ドル増加しました。継続的な支出の規律と進行中の業務効率化により、営業費用はガイダンスレンジの下限で抑えることができました。

第3四半期の営業利益は9億4,100万ドルで、営業利益率は14%となり、前四半期比で10ポイント上昇し、前年同期比で53ポイント上昇しました。

第3四半期の調整後EBITDAは29億ドルで、EBITDA利益率は43%となり、前四半期比で6ポイント上昇し、前年同期比で30ポイントまたは24億ドル上昇しました。

第3四半期の税金は2億2,700万ドルで、ガイダンス時の予想を下回りました。これは一時的な特別項目によるものです。

第3四半期の非GAAP希薄化後1株当たり利益は0.62ドルで、前四半期の0.42ドル、前年同期の1株当たり1.43ドルの損失と比較して改善しました。

第3四半期の非GAAP EPSはガイダンスレンジの上限を0.10ドル上回りました。これは売上高と収益性の改善によるものです。

キャッシュフローと資本支出に目を向けると、第3四半期の営業キャッシュフローは25億ドルで、売上高の36%を占めました。

非GAAP EPSは14億ドルで、売上高の16億ドルを占めました。

資本支出は四半期中に21億ドルで、フリーキャッシュフローは4億2,500万ドルでした。

第3四半期末の在庫は85億ドル、または155日分で、前四半期から5日分減少しました。

当社の最先端の供給は、DRAMとNANDの両方で非常に逼迫しています。

バランスシートについては、四半期末に92億ドルの現金および投資を保有しており、未使用の信用枠を含めると約120億ドルの流動性を維持しています。

十分な流動性、フリーキャッシュフロー生成への回帰、強力な見通しを考慮して、四半期中に2025年11月満期の6億5,000万ドルの債務を返済しました。

四半期末の総債務残高は133億ドルで、純レバレッジは低く、債務の加重平均満期は2031年です。

次に、第4四半期の見通しについてお話しします。

第4四半期のDRAMビット出荷量はほぼ横ばい、NAND出荷量は若干増加すると予想しています。

11月四半期には出荷成長がやや強まると予測しています。

粗利益率の継続的な拡大を予想しています。

価格動向は、好ましい需給状況に支えられて引き続き良好です。

ポートフォリオミックスは、HBM、高容量DIMM、データセンターSSD、その他の高付加価値製品の割合が増加するにつれて、時間の経過とともに重要な貢献要因となるでしょう。

最先端ノードの高いミックスは、HBMを除くDRAMの長期的なコスト削減CAGRに沿ったフロントエンドのコスト削減をサポートします。

HBMの比率が高くなると非HBM DRAMのコスト削減を相殺しますが、HBMはより高い粗利益率をもたらすことに留意してください。

第4四半期の営業費用は、R&Dプログラム費用の増加と第3四半期のガイダンスで想定していた一時的な資産売却益の反動により、前四半期比で増加すると予想しています。

第4四半期の税金費用は約3億2,000万ドルと見積もっています。

2025年度の非GAAP税率は10%台半ばのパーセント範囲になると見込んでいます。

在庫回転日数は2025年度を通じて減少し、2025年度末までに目標に近づくと予想しています。

第4四半期の設備投資は前四半期比で増加し、約30億ドルになると予想しています。

設備投資の増加にもかかわらず、第4四半期も引き続きプラスのフリーキャッシュフローを予想しています。

2024年度通期の設備投資は約80億ドルになる見込みです。

2025年度の過去最高の売上高と大幅に改善した収益性により、2025年度の四半期平均設備投資は2024年度第4四半期の30億ドルを大きく上回るレベルをサポートすることができます。

2025年度の設備投資は売上高の30%台半ばになると予想しており、これはHBMの組立・検査装置、工場やバックエンド施設の建設、需要成長をサポートするための技術移行投資をサポートするものです。

前述の通り、2025年度の予想される設備投資の増加の半分以上は、米国のグリーンフィールド工場建設をサポートするものです。

過去に述べたように、CHIPS助成金、ITC、州の助成金は米国の工場設備投資の相当部分を相殺します。

これらの助成金の一部の受領は、支出を発生させてからかなり後になるため、グリーンフィールドの米国投資を拡大する間、一時的に設備投資が増加します。

Micronは資本支出において引き続き規律を維持し、業界の需要に沿ってビット供給を成長させるためにWFE投資を調整します。

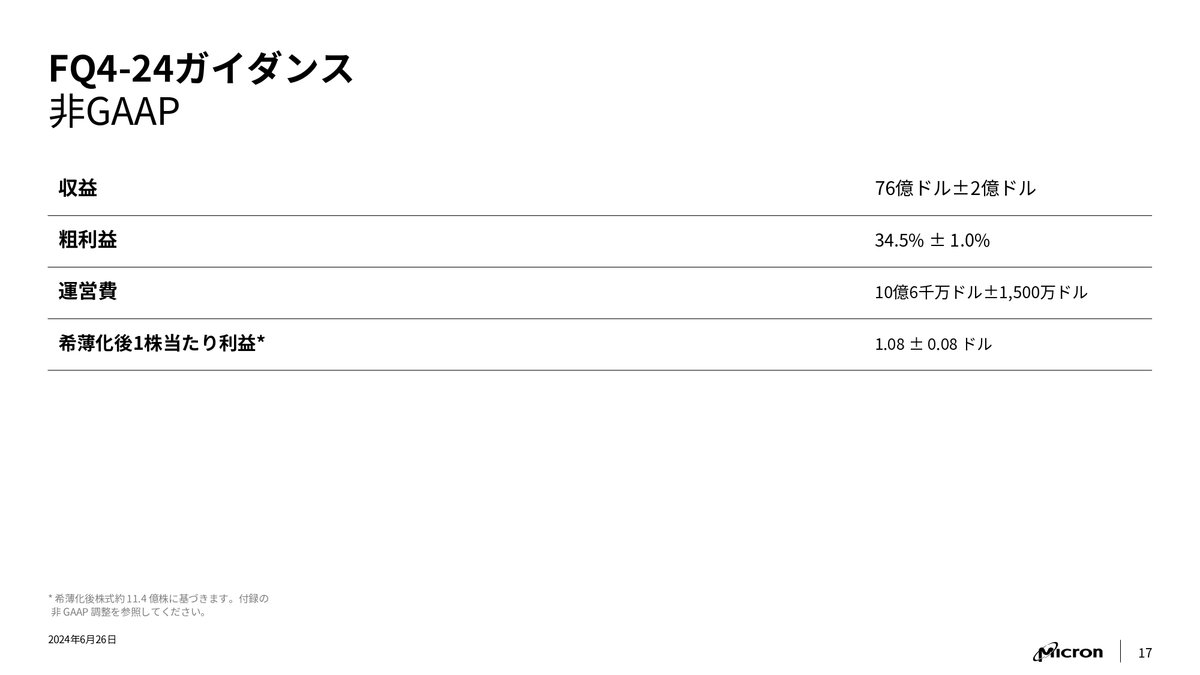

これらの要因を踏まえ、第4四半期の非GAAPガイダンスは以下の通りです。

売上高は76億ドル、プラスマイナス2億ドルを予想しています。

粗利益率は34.5%、プラスマイナス100ベーシスポイントの範囲を予想しています。

営業費用は約10億6,000万ドル、プラスマイナス1,500万ドルを予想しています。

税金費用は約3億2,000万ドルを予想しています。

発行済株式数約11億株に基づき、1株当たり利益は1.08ドル、プラスマイナス0.08ドルを予想しています。

最後に、市場環境は改善しており、好ましい需給動向と最先端での需給逼迫により価格が上昇しています。Micronは、技術リーダーシップを活用して高付加価値ソリューション、特にAIアプリケーションをサポートする製品のミックスを拡大することに成功しています。

最後に、当社の最先端投資と生産性向上への取り組みは、この市場回復期間中にコスト削減と営業レバレッジをもたらしています。

2025年度には過去最高の売上高と大幅に改善した収益性を予想しており、これにより安定したビットシェアを維持し、フリーキャッシュフローの成長を実現するための規律ある投資をサポートすることができます。

それでは、Sanjayに戻したいと思います。

ありがとうございます、Mark。最後に、第3四半期の大規模な地震への台湾チームの対応を称賛したいと思います。その対応は多くの点でMicronを象徴するものです。迅速に評価し反応する機敏で準備の整ったチーム、そして世界中の優秀な同僚のネットワークに支えられています。

その協力、計画、規律、経験こそが、今日のMicronの優れたポジショニングを確実にするものです。AIソリューションがデータセンターからエッジまで、より大きな価値を提供する機会が増えていく中で、当社チームがMicronのメモリおよびストレージのリーダーシップを加速させることを楽しみにしています。

本日はご参加いただき、ありがとうございました。それでは、質疑応答に移りたいと思います。

では、最初の質問をお願いします。

最初の質問は、TDコーワンのKrishankarさんからです。どうぞ。

はい、質問させていただきます。2つ質問があります。Sanjayさん、1つ目はHBMについてです。明らかにHBM3Eで牽引力を得ていますね。HBM3Eの状況と、1社以外の顧客での認定はどのように進んでいるのか気になります。前回、公にNVIDIAのH200で認定されたとおっしゃっていましたが、NVIDIAのB100についてはどうなっているのでしょうか。また、同じ文脈で、競合他社がHBM4のタイムフレームを前倒しすると話していましたが、これはHBM技術移行の通常の18ヶ月サイクルですね。基本的に、SanjayさんにHBM3Eと、異なる顧客でのHBM4のタイミングについてコメントいただければ助かります。そしてもう1つ簡単な質問があります。

では、まず第3四半期にHBM3Eで1億ドル以上の売上を達成したことを改めて指摘させていただきます。チームのこれに対する集中力と、この数字を達成したことを非常に嬉しく思います。そして、これは当社の全体的な利益率だけでなく、DRAM利益率にも貢献したことに注目してください。もちろん、2024年度のHBM売上高で数億ドルを達成することに引き続き非常に注力しています。そして、前述の通り、数十億ドルの売上高を見込んでいます。HBMに関しては、生産の拡大と歩留まりの改善に非常に注力しています。これはもちろん重要な優先事項です。HBMのような複雑な新製品や新しい技術ノードには常に歩留まり上昇があり、チームはそれに極めて集中しています。2025年を見据えると、2025年のどこかの時点でDRAMシェアと一致するHBM市場シェアを達成する能力に自信を持っています。そして、再度強調しますが、MicronのHBM3E製品が、既存の競合他社の製品と比較して30%優れた電力効率を持っていると顧客から高く評価されていることを嬉しく思います。

さて、認定に関するご質問ですが、もちろん他の顧客とも認定を進めています。私の発言でも述べたように、2025年には顧客基盤を拡大・多様化することを期待しています。HBM4については、HBM4とHBM4Eに向けて強力なロードマップがあると述べました。その能力、目の前にあるロードマップ、そしてHBM4とHBM4Eでもリーダーシップを発揮する能力について非常に良い感触を持っています。

わかりました。Sanjayさん、ありがとうございます。もう1つ簡単な質問です。NANDのビット需要について、高10%台の成長率になると言及されました。記憶が正しければ、前四半期は20%台前半とおっしゃっていました。ここ数ヶ月で何が変わったのか気になります。AIがNANDを後押しするはずだという一般的な見方があるからです。なぜNANDのビット需要成長率が上がらず、むしろ下がっているように見えるのでしょうか。ありがとうございます。

Krishさん、お伝えしたいのは、前回共有したCAGRと今回共有したCAGRにそれほど大きな違いはないということです。また、CAGRの基準年を修正したことも申し上げておきます。今回のCAGRでは、2023年を基準年として使用しました。ご存知の通り、2023年のNANDのビット需要成長率はCAGRを大幅に上回っていました。したがって、2023年のより大きな基準が全体的なCAGRの見通しを若干変更したに過ぎません。しかし、ご指摘の通り、私たちも強調したように、データセンターSSDは良好な需要の成長要因です。少し補足しますと、データセンター、自動車、産業分野は、私たちが共有したCAGRと比較して、NAND需要の成長が速くなっています。クライアント、モバイル、消費者向けはやや遅いですが、これらの成長の遅いセグメントも、AI PCやAIスマートフォンがコンテンツの成長を牽引する例を挙げたように、平均容量の増加が見込まれています。私たちはこれを保守的に計画しており、今後もスマートフォンとPCの平均容量の成長を評価し続けていきます。ここで強調しているCAGRは、私たちが生産能力計画に使用しているものであることが重要です。もちろん、常に生産能力計画に関して規律を維持し、需給バランスとROIに非常に注力したいと考えています。

わかりました。ありがとうございます、Sanjay。非常に有益でした。

ありがとうございます。次の質問は、Bank of America SecuritiesのVivek Aryaさんからです。どうぞ。

質問に答えていただきありがとうございます。Sanjayさん、HBMからD5への3倍のトレード比率について言及されました。12段積みやそれ以上の高積層になるとこの比率はどうなりますか?一方で、歩留まりが改善するとどうなりますか?全体として、2025年暦年についても3倍という想定は変わらないのでしょうか?この比率に関する要因と影響について教えてください。

はい、HBM3Eについては、トレード比率に関して3倍というのが適切なガイダンスだと思います。そして、これにはすでにHBM3Eの性能、パッケージング、全体的な製品期待に関連する大きなダイ、8段積みのダイ、そしてそこに含まれるロジックダイ、さらにはそこでの成熟した歩留まりの期待も考慮されています。もちろん、歩留まりが上がれば、今後コスト低減のメリットを得ることができます。しかし、成熟した歩留まりでは、HBM3Eのトレード比率は同じ技術ノードのD5の成熟した歩留まりの約3倍です。HBM4に移行すると、前述の通り、トレード比率は3倍以上に増加します。そして、HBM3Eで8段積みから12段積みに移行すると、もちろん12段積みの方が成熟した歩留まりもやや低くなります。これはデバイスの歩留まりの性質上そうなります。しかし、適切なガイダンスとしては、HBM3Eについては依然として3倍、HBM4については3倍以上となります。これには成熟した歩留まりの想定も含まれています。

もちろん、ここでの成熟した歩留まりの想定は世界クラスの成熟した歩留まりです。

わかりました。そして、Markさんへの簡単な質問です。2025年度は売上高で記録的な年になる可能性があるとおっしゃいました。なぜ粗利益率でも記録的な年にならないのでしょうか?来年に向けての粗利益率の要因と影響は何でしょうか?例えば、前年比で50億ドルや100億ドル増加した場合の増分利益率について何か示唆していただけると、モデルの基準を設定する上で役立ちます。ありがとうございます。

はい、Vivekさん、お答えいたします。まだ2025年度のガイダンスは提供していません。ここからの順次的な改善について話すことはできます。もちろん、第3四半期から第4四半期のガイダンスの間で600ベーシスポイントの粗利益率の上昇をガイドしました。これは価格によるものですが、ミックスも順次的な粗利益率の拡大においてより実質的な要因になり始めています。11月四半期については、粗利益率の拡大が数百ベーシスポイント続くと見ています。再び価格が要因となりますが、第4四半期のミックスも上昇に寄与しています。これはHBMや高容量DIMM、その他の高付加価値製品の効果です。

2025年度を通じて価格が引き続き上昇し、このミックスの好影響も続くと予想しています。第3四半期と第4四半期のガイダンスで、データセンターの強さが非常に明確に見られました。この成長は続くと見ています。そして年後半には、スマートフォンとPCの買い替えサイクル、そしてAIに関連するコンテンツの増加が始まると見ています。これは暦年後半から2025年初頭にかけて効果を発揮すると予想しています。

供給面では、非常に厳しい状況が続いています。業界全体で構造的に低い生産能力があります。在庫は減少傾向にあり、当社の在庫も2025年度を通じて減少し、2025年度末までに目標に近づくと考えています。そして、先ほどSanjayが言及したHBMのトレード比率もあります。

そして、順次的な粗利益率について話した中で、HBM、高容量DIMM、SSDなど、より高付加価値の製品によるビジネスのミックスについても触れました。勢いは非常に強いです。技術的リーダーシップがあり、これまでで最高の製品ポジションにあります。そして製造も非常に順調に進んでいます。2025年度に向けて非常に良いポジションにあります。

ありがとうございます。

ありがとうございます。次の質問は、Goldman SachsのTushia Hariさんからです。どうぞ。

こんにちは。質問の機会をいただき、ありがとうございます。私も2つ質問があります。1つ目はHBMについてです。最近、御社に歩留まりの問題があるという報道がいくつかありました。しかし、御社のコメントを聞く限り、そのような問題はないように思われますが、この点を明確にしていただけますでしょうか。そして、HBMについてもう1点、現在の全社的な粗利益率に貢献しているとのことですが、下半期および2025年暦年の相対的な収益性についてのお考えをお聞かせください。特に、HBMの価格設定についてかなり良好な見通しがあるようですが、いかがでしょうか。

歩留まりについては、すでにコメントしましたが、生産開始の最初の四半期でHBMの売上高が1億ドルを超えたことを嬉しく思っています。2024年度にHBMで数億ドルの売上高を達成し、2025年度には数十億ドルの売上高を達成するという目標に引き続き注力し、自信を持っています。また、2025年のどこかの時点でHBMのシェアがDRAMシェアと同等になるよう取り組んでいます。もちろん、これらすべてに歩留まりの想定が組み込まれています。生産能力の拡大のあらゆる側面に引き続き取り組んでいきます。そして、もちろん歩留まりも向上していくと予想しています。繰り返しになりますが、これは新しい技術や新製品の立ち上げには典型的なことです。そこに注力しています。

粗利益率のコメントについては、Markが補足するかもしれませんが、先ほど述べたように、粗利益率は当社の全体的な利益率だけでなく、DRAM利益率にも貢献しています。ご存知の通り、DRAM利益率は全体の利益率よりも高い傾向にあります。全体の利益率が低いのは、一般的に業界内でNANDの利益率が低いためです。

2025年を通じて引き続き粗利益率の拡大を促進しています。

わかりました。それは有益でした。2つ目の質問は、おそらくMarkさんへの設備投資に関するものです。2025年度は大幅に増加すると予想されているとのことですが、いくつかのヒントを考えると、2025年度は150億ドル台半ばになるのではないでしょうか。その半分以上が米国でのグリーンフィールド投資からくるとのことですが、2025年度または2025年暦年のビット供給成長をどのように考えればよいでしょうか。DRAMとNANDについてそれぞれ中10%台と高10%台の需要予測に沿って、多かれ少なかれ成長すると予想されているのでしょうか。それとも2025年度にはそれらの範囲を下回ると予想されているのでしょうか。ありがとうございます。

はい、Tushiaさん。良い質問です。設備投資に関するあなたの見方については、2025年度の売上高予想はまだ行っていないので、将来的に四半期ごとに行う予定ですが、十分な情報を提供しました。前年比で大幅な増加を予想しています。四半期ベースでは、第3四半期から第4四半期のガイダンスで21億ドルから30億ドルへと意味のある増加を見ました。ドル額とパーセンテージの両方で、これは「意味のある」以上のものだと特徴づけられます。したがって、順次的にはそれほど大きくはありませんが、より多くの支出をしています。

ビットの生産に関するご質問ですが、非常に制約があります。したがって、先ほどのコメントで述べたように、在庫水準は確実に低下するでしょう。実際、2025年度末までに目標在庫水準に近づくことを期待しています。

ありがとうございます。

ありがとうございます。次の質問は、BarclaysのThomas O'Malleyさんからです。どうぞ。

はい、皆さん。質問の機会をいただき、ありがとうございます。SanjayさんかMarkさんへの質問です。2025年度のHBMについて、数十億ドルという会社のガイダンスを示していただきました。そして、達成しようとしているシェアがDRAMと同等だとおっしゃいました。つまり、HBM市場全体で10%台前半ということですね。その市場の供給者についての見方を理解したいのですが。現在は実質的に2つの主要サプライヤーがいるように見えます。将来を見据えたときに、追加の認定があればその数は変わると思いますか?例えば、3つ目の認定があった場合、つまり市場がより大きくなった場合、その数は変わりますか?そして、その市場全体の数字はどのように算出されたのでしょうか?これはボトムアップのアクセラレータ予測なのでしょうか?市場についてどのように考えているのか、そしてそれは変わるのか、あるいは競合他社の認定に依存するのかについて教えてください。

以前にも述べたように、今後数年間のHBMの成長率CAGRは、ビット成長率CAGRで50%をはるかに上回ると見ています。したがって、確かにHBMは強力な成長ドライバーであり、また、今後HBMのミックスを増やしていくにつれて、当然ながら利益率を含む財務パフォーマンスに引き続き貢献していくでしょう。

強力なパフォーマンスを持っていることを嬉しく思っており、2025年も完売しています。その大部分の生産量は価格面ですでにコミットされています。これは、2025年のどこかの時点でHBM市場シェアをDRAMシェアと一致させるという目標の達成に向けて継続的に取り組んでいる強力なポジションを示しています。

もちろん、幅広い顧客と認定作業を進めており、来年はより広範な顧客に出荷する計画です。

とはいえ、HBMは顧客にとっても複雑な製品で認定が必要です。これは私たちだけでなく、顧客にとっても非常にリソース集約的です。ここで、当社の強力な製品ポジション、つまり最も近い競合他社よりも30%優れた電力効率と優れたパフォーマンス、そして非常に高い品質が、顧客がそのリソース集約的な認定作業を行う際に重要な位置を占めると考えています。そして、これはすでに当社のエンゲージメントで見られています。したがって、HBMに関する計画について非常に良い感触を持っています。

非常に有益でした。次に、NANDに話題を変えますが、競合他社が業界の設備投資の実行率について言及し、業界のアーキテクチャの変化について話していました。おそらく過去ほど急速に、あるいは資本集約的にスケーリングしないということだと思います。御社も設備投資について話されています。来年の設備投資の多くはグリーンフィールドとHBMに向けられるとのことですが、残りの設備投資についてコメントいただけますか?DRAMとNANDの分割について何か色をつけていただけますか?

そして、Western Digitalが言及していたNAND側の長期的な資本集約度について、将来的に構造的に業界が必要とするものを維持するために、より低い投資閾値が見られると同意されますか?

私たちにとって、確かに設備投資はDRAM関連の設備投資が主体です。HBMは業界内でのミックスが成長しており、HBMには独自のクリーンルーム要件やパッケージング・組立、さらにはテスト機器に関して資本集約的であるため、設備投資の主体となっています。また、今後10年後半の将来的な要件を満たすための設備投資も含まれています。これには工場の建設も含まれます。

したがって、NAND設備投資は当社の総設備投資のうちかなり小さな部分を占めています。NANDについては非常に強力な技術ポジションと強力なポートフォリオがあります。そのポートフォリオもより高付加価値のソリューションにシフトし続けています。

したがって、NANDに関しても設備投資を推進する上で極めて規律正しくあり続けます。技術ノードの移行、ノード移行のタイミングを推進する上でも規律を保ちます。業界全体で見ると、これらのノード移行のタイミング、つまりその移行の頻度を遅くすることは、ウェハーから得られるビット成長とビット成長CAGRを適切に管理できるため、確かに有益です。

これらは、良好な供給規律を維持し、需要成長に非常に沿った供給成長を維持し、ここでの設備投資を慎重に管理するために非常に注力している種類のことです。しかし、はい、全体的に当社のNAND設備投資は大幅に小さいですが、極めて規律正しく、需要に沿った供給成長の管理に注力し続けています。

そして、再度強調したいのは、NANDの技術移行は需要成長を満たすのに十分だということです。DRAMで必要とされるような新しいクリーンルーム、新しいグリーンフィールド工場は必要ありません。また、HBMと標準DRAMのトレード比率も、グリーンフィールド要件の要因の1つにすぎません。

ありがとうございます。

次の質問をお願いします。

次の質問は、CitiのChristopher Dalyさんからです。どうぞ。

はい、ありがとうございます。長期契約に一部の顧客とサインしているとおっしゃいましたね。価格が上がり続けるとお考えのようですが、なぜ長期契約に顧客をサインさせるのでしょうか?潜在的な価格上昇の機会を逃す可能性があるのではないでしょうか?それとも、契約に価格の余地があり、主に数量ベースなのでしょうか?その点が気になります。

長期契約は、供給や価格の議論に関して、様々な顧客契約に関連する可能性がありますが、それだけでなく、技術ロードマップ、製品ロードマップ、供給のタイミングに関しても、私たちと顧客がより緊密になるのに役立ちます。これらは顧客との緊密な関係を構築する上で非常に有益な要因です。ご覧の通り、2025年には実質的な売上高記録を達成すると指摘していますが、これはもちろん、すでに締結しているこれらの契約を活用したものです。また、収益性の大幅な改善も指摘しました。したがって、これらの契約において、需給の基本的な状況だけでなく、財務的な側面についても良好なポジションにあると考えています。

素晴らしいです。ありがとうございます、Sanjay。そしてMarkさんへの簡単な質問です。Markさん、台湾の地震の影響は5月四半期に限定されていたのでしょうか、それとも現在の四半期にも影響しているのでしょうか?

Chris、重大な影響はありません。5月だけです。

わかりました。ありがとうございます。

ありがとうございます。次の質問は、JPモルガンのHarlan Sirさんからです。どうぞ。

はい、こんにちは。質問の機会をいただき、ありがとうございます。

エンタープライズSSDがAIワークロードからの非常に強い需要を見せています。チームはこの数四半期だけでエンタープライズSSDで大幅なシェア獲得を達成しました。2024年第1四半期には、Micronはエンタープライズ向けSSDで世界第3位のシェアリーダーだったと思います。現在、全体のNANDビジネスの20〜25%を占めていると思います。これはMicronがかつて見たことのないポジションです。

そこで最初の質問ですが、エンタープライズSSDの粗利益率は全体的なNANDの粗利益率を上回っているのでしょうか?次に、NVIDIAのGTCカンファレンスで次世代PCIe Gen 5 SSDのデモを拝見しました。Gen 4 SSDと比較してAIワークロードでかなりの性能向上が見られました。これらの次世代Gen 5 SSDをAIアプリケーション向けに認定しているのでしょうか?いつ頃出荷を予定されていますか?強力なシェアポジションの持続可能性について理解したいと思います。

Harlanさん、Micronのデータセンター向けSSDの強い勢いを認識していただき、ありがとうございます。確かに、当社のデータセンター向けSSDは全体的なNAND利益率に貢献しています。本当に素晴らしい製品を持っています。すでに準備された発言の中で、232層NANDを使用したAI向けSSDのビット出荷が3倍になったと強調しました。これは完全にAIデータセンターアプリケーションに向けられています。シェア拡大に向けて幅広い顧客と協力しています。

データセンター製品の売上高が前四半期比で50%増加したと言及しましたが、もちろんこれには強力なデータセンター向けSSDロードマップの恩恵も含まれています。そして、はい、もちろんGen 5 SSDについても顧客との認定作業を続けていきますが、出荷に関する今後のロードマップの具体的なタイミングについては、現時点では議論する準備ができていません。

したがって、強力なシェア改善の持続可能性については、強力な製品ポートフォリオを持っているので、確実に期待しています。そして、このSSDの勢い、データセンター向けSSDの勢いは、2025年度にデータセンター収益の割合を増加させるという私の発言にも絶対に貢献します。もちろん、HBMや高密度DIMMが大きな部分を占めますが、データセンター向けSSDも2025年度のデータセンター関連収益の成長の大きな部分を占めることになります。

付け加えると、Harlanさん、ストレージビジネスユニットは四半期中に営業利益を達成しました。

素晴らしいです。非常に洞察に富んだ情報をありがとうございました。

ありがとうございます。これで質疑応答セッションと本日のプログラムを終了いたします。ご参加いただき、ありがとうございました。これで接続を終了します。良い一日をお過ごしください。

7.Earnings Call Proによる分析結果

日付: 2024年6月26日

🔥 ポジティブ材料

売上成長: Micronの第3四半期の売上は68億1,000万ドルで、前年同期比82%、前四半期比17%増加し、市場予想を上回る強力な結果を達成しました

DRAM収益: DRAMの売上は47億ドルで、全体の69%を占め、前四半期比13%増加しました。特に、DRAMの価格が約20%上昇したことが好影響を与えています

NAND収益: NANDの売上は21億ドルで、前四半期比32%の増加を記録。ビット出荷量も一桁台後半の割合で増加しました

AI需要の増加: AIの成長に伴い、データセンターやエッジ領域でのメモリとストレージの需要が加速しており、Micronはこの成長分野に対する強力なポジションを確保しています

供給制約の管理: Micronは、業界全体で供給が需要に対して少ない状態を維持しており、これがメモリ業界の回復を後押ししています。特にDRAMとNANDの生産が減少しており、これは2024年以降も続く見通しです

🥶 ネガティブ材料

中国市場の困難: 中国のサイバーセキュリティ規制の影響で、データセンターやネットワーキング市場における需要が減少し、短期的には中国での事業が大きな影響を受けています

ビット出荷量の減少: DRAMのビット出荷量が中一桁台で減少しており、これは一部の顧客の在庫調整の影響を受けています

建設コストの増加: IdahoおよびNew Yorkでの最先端メモリファブの建設に向けた投資がかさみ、CHIPS法の助成金の申請も進行中ですが、これらのプロジェクトの競争力維持にはさらなる資金援助が必要です

🤖 AIアナリスト分析と今後の予測

Micronは、AIとデータセンター分野でのメモリ需要増加を背景に、2024年のメモリ市場の回復を見込んでいます。特にDRAMとNANDの供給制約が需要を上回る形で推移し、価格改善が期待されます。

しかし、中国市場の不透明感や建設コストの上昇が利益率に影響を与える可能性があります。

2024年後半にはAI関連の需要がさらに加速し、Micronの売上は増加する見込みですが、コスト管理と供給制約の克服が鍵となるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。

この記事が気に入ったらサポートをしてみませんか?