住宅ローンと金利について

普通の人にとって、不動産は人生で一番大きな買い物だけれど、その際に人生で一番大きな借金を背負う。借金にはもれなく金利というおまけが付いてくる。金利は、銀行預金などでは毎月もしくは年に一回支払われるもので、更に利子から厳選分離課税された一時所得税が源泉徴収され、残りが利益として口座に振り込まれている。元来自分の口座残高が増えるのでこれを気にする人はほぼいないでしょう。(しかも時代は超低金利なので、5000万円預けても年間10000円くらい。そもそも預金保護の観点で1000万を超える預金を預けること自体がリスクです。)しかし、お金を借りた場合は全く違います。借りたお金に利子をつけて返さなくてはなりません。

月々の返済額しか見ていない場合、総額でいくら返済するのかを全く考慮していない場合がほとんどで、融資をしてくれる銀行もよほど聞かれない限り、最終返済額がいくらになるかを提示することはありません。

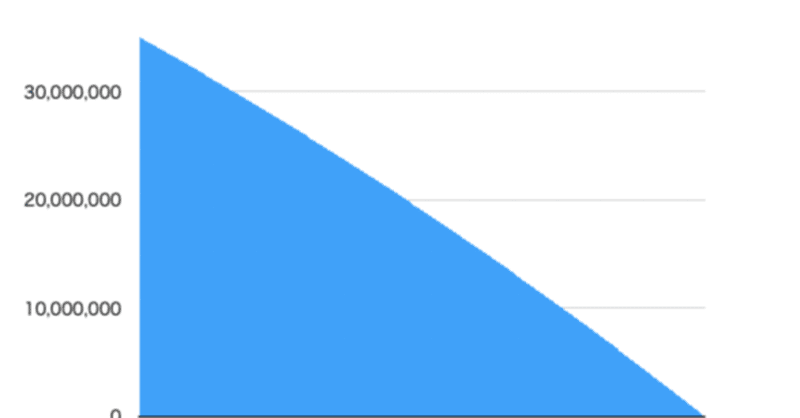

3500万円 1%金利

さて、この場合35年間で返済する総額はいくらでしょう?

41,495,580円(ボーナス時返済なしで、月々98,799円の返済)

600万円も利子を支払うことになります。(毎年17万ずつ金利を払うイメージ)

#滋賀県信用組合のHP参照

600万円を多く支払うことが悪いことだと言っているのではありません、問題はこの600万円をどれだけ減らすことができるかというのが重要です。そこで、銀行でローンを組む場合、金利に関して以下の3つのポイントに注目する必要があります。

固定金利(一定期間の間金利が固定になり、期間終了後は変動金利へ切り替わる)

変動金利(毎月金利が変動しており、一般的には固定金利より安い場合がある)

優遇(ローン申込時点で一般住宅ローンより更に割引になる場合がある)

更に、ローンを組む際に必要な情報として

頭金(物件購入時に現金で支払うことが可能な金額)

ボーナス返済(ボーナス月に繰り上げ返済を行う、個人的にはおすすめしない)

借入期間(最終返済するまでの期間)

基本的に毎月いくら返すかから、最終返済年数を決める場合と、何年で最終支払いを終えるかを指定することで毎月の支払い金額を決める方法で検討を行うのだが、通常は前者を銀行側は提示してくる。しかし、毎月の支払がいくらまで可能かを元に計算をする方が良い。理由は簡単で、返済期間が短ければ支払う金利はその分減るからだ。もう1つ重要なポイントがある。

元金均等返済(毎月同じ額の元本が減り支払う金額はだんだん減っていく)

元利均等返済(毎月の支払額が同じになるように初回は元本があまり減らない)

もし、どちらも選択できて金利が同一の場合(通常そのような返済方法と金利を取り扱っている銀行は存在しません。)間違いなく元金均等返済を選択してください。金利が一緒なら、返済総額は元金均等返済の方が少なくなるからです。まとめると、

固定金利と変動金利で金利の安い方を契約

月々の返済額を無理なく設定し返済期間を短くする

ボーナス時繰り上げ返済は使用しない

金利が一緒なら元金均等返済を選択する

注意点

今は変動金利より2年固定や3年固定の方が金利が安いので固定金利を選択する(変動金利の方が安ければ変動金利を選択する。変動金利から固定金利への切り替えは手数料がほとんどかからないが、固定から変動に変える場合は手数料が発生するので注意が必要です。)

毎月のローン返済額は、手取り給与の25%〜30%くらいが適正

ボーナスの繰上げ返済はボーナスが出なかった場合に支払いが辛くなる

銀行は金利でも儲けるため、元金均等のようなお得な支払い返済方法の場合は、必ず元利均等に比べ金利を上げて、返済総額が同じになるように調整しているため、元金均等返済は初回の支払額がとてつもなく大きな額となる場合がある

では、ここまで読んでくれた方は、元利均等返済方法を選択していると思います。では元利均等返済方法を選択した場合は、次に何をすればいいでしょう?それは、繰上げ返済です。ローンが始まって最初の5年間はゴールデンタイム。筋トレ直後のプロテインを飲む時間と同じで、その時間にプロテイン摂取すると最も吸収効率が高いタイミングです。ローンで元利均等払い(月々の返済額が一定)を選択した場合、最初の5年間はほとんど元本が減らず、将来支払うための金利部分を前倒しで支払っているイメージになります。

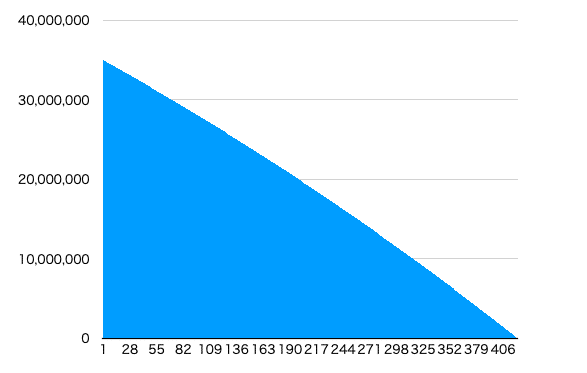

これは、3500万円を金利1%、35年で返済する場合の元金の減り方をグラフ化したものです。最初の5年〜10年が最も元金が多いため、ここで繰上げ返済をすることで、返済期間を短縮したり、返済総額を減らすことができます。

今は便利なツールがWebで用意されていて、利用させてもらって分かりやすい例を作ってみました。「知るぽると」さんを利用させてもらいました。

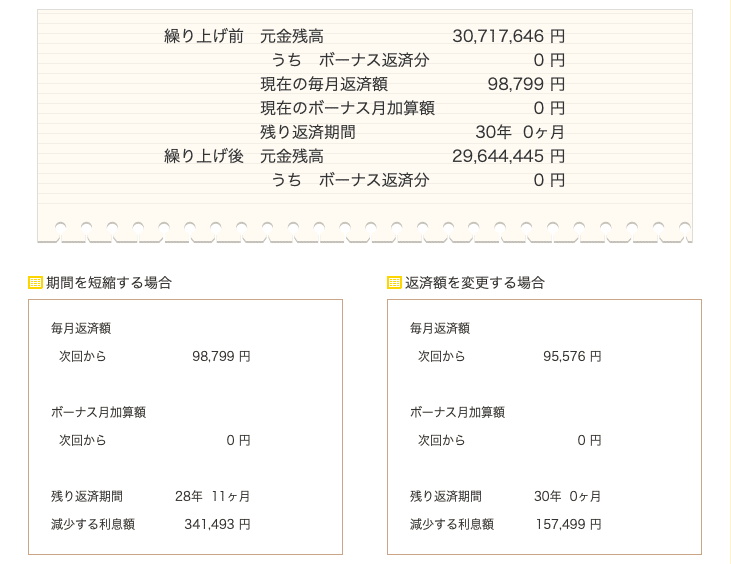

5年目に100万円繰上げ返済した場合で、期間を1年短縮する場合は34万円もお得になります。

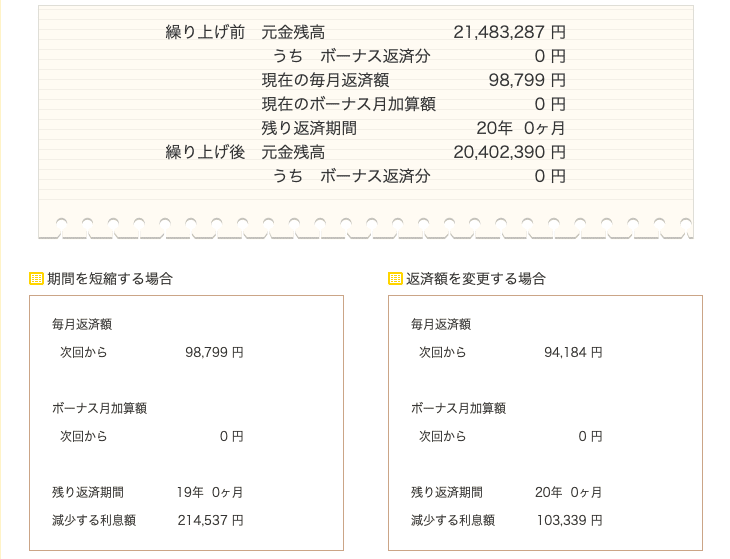

しかし、15年経過した時点で100万円繰上げ返済した場合は、21万円しか得になりません。

ここで賢明なみなさんはお気づきかもしれません。あれ思ったほどお得じゃない。はい、正解です。昔住宅ローン金利が3%とか4%だった頃は、繰上げ返済が最も有効な方法でしたが、現在住宅ローン金利はものすごく下がっており、更に住宅ローン減税による還付を考えると、超低金利で借りることができるのです。超低金利(無金利なら最強)で借りることができた場合は、返済より投資に回した方が有効だということになります。(もちろん投資はリスクがあるので損失が出ると悲しい結果になりますが)例えば、米国株のインデックスファンドや配当金の出るETFへ投資することで、年間4%くらいの運用が可能になります。更に積み立てNISAを利用することで、利益を完全に非課税で運用することが可能です。月々2万円多く返済するなら、その2万円を積み立てNISAで運用し、年間4%程度で運用できれば(恐らくキャピタルゲインも含めるともっと増える事が考えられます)、ローン返済に回すより遥かに効率的なお金の使い方ができることになります。

現在、不動産は高止まりしているのであまり積極的に買う時期ではありませんが、もし運よく気に入った物件を買う際には、是非上手な買い方をしてみてください。

あ、僕は不動産は昨年売ってしまいました〜。

この記事が気に入ったらサポートをしてみませんか?