【ウォルグリーン】 米国最大の薬局チェーンの理論株価は〇〇ドル(2022年8月期)

こんにちは。りろんかぶおです。

私は31歳でFIREを達成し、

noteでは「サラリーマンでも若くしてFIREするための具体的な方法を発信」しています。

私がFIREしようと思った理由や、

経緯については以下でまとめています。

また、無料メルマガ『最速でFIREするための基礎講座』をオープンしました!

完全初心者でも最速で資産を築いて

経済的に自立するためのハウツーを無料で学べます。

月30万円の不労所得を作りたい方に

役立つコラムを配信中。

不要と思ったらワンクリックで即解約できる

安心安全の無料講座です!

では、ここから本題です。

今回は米国薬局大手のウォルグリーンの理論株価及び競争優位性分析です。

<りろんかぶおコメント>

りろんかぶおの競争優位性評価(5段階評価)⇒★★☆☆☆

1. 企業概要

・Walgreen Boots Alliance(WBA)は米国50州、および世界11カ国で21,000店を超える店舗を展開する大手小売薬局チェーン。

・交通量の多い好立地に実店舗を開くのが同社のコア戦略。各店舗を囲む5マイルの地域を合わせると、米国の人口のおよそ80%をカバー。

・米国内処方箋薬局市場シェアはおよそ20%。

2. 業界展望

・主力の米国内処方薬販売はかなり厳しい。

・それは医療保険会社やPBM(薬剤給付管理会社)からのReimbursement Rateに継続して下落圧力がかかっているため。

・薬局は保険適用の処方薬を患者に販売する際、①患者からの一部負担金と②保険会社 or PBMからの調剤報酬支払、がなされます。日本ではだいたい①が3割、②が7割。

・米国ではPBMや民間保険会社の寡占化が進み彼らの交渉力が強くなっている。さらに、公的医療保険としても増え続ける医療費を問題視して、②を下げる圧力がここ数年ずっと続いている。

・そのせいで近年の薬局の営業マージンは減り続けている。ウォルグリーン自身もこの下落圧力は今後も継続すると予想。

・このような背景から主力の処方薬販売以外のビジネスを拡大していくことが求められる。ウォルグリーンはあらたにヘルスケア部門(クリニック事業)を創設しこちらに活路を見出そうとしている。

3. 個別企業競争力

・薬局事業といえば、2018年にAmazonがオンライン医薬品郵送サービスを展開するPillPackを買収し、薬局業界に参入したことがWBAや他同業他社の脅威となりました。

・一方著者は、Amazonによって一定程度のシェアは奪われるものの、以下の理由で比較的WBAの先行きに関して楽観的です。

①メイン収入の処方箋医薬品販売では、まずはお医者さんから処方箋をもらう必要あり、病院に行くために外にでて、その足で病院の目の前にある薬局で薬をもらって帰るということになるのが普通のパターン。これを踏まえると外に出る手間が省けるという郵送サービスの利点が必ずしも生かされないと思いますし、すぐに薬がほしい状況下、家に帰ってオンラインで注文して翌日迄薬を待つというのはあまりないのではと考えます。(定期的に飲む薬の場合はオンライン郵送がメリットありますが)

②医者に行くほどではないけど、どの薬を買えばいいかわからないときに近くの薬局で気軽に薬剤師に相談できるというのはリアル店舗を持っている薬局の強みだと思いますしこのニーズは今後も残り続けるでしょう。

STOP

・そんな中、リアル店舗の競争力はなんといっても立地。その点WBAは競争力の高い立地に非常に強く拘って今まで100年以上も事業展開をしてきたので、価値の高い不動産を多く持っていることが他社に対する競争優位性となります。

・また、ウォルグリーンは2021年10月の株主向説明会で、営業マージン下落圧力の強い薬局事業以外の収益の柱として以下二つを伸ばしていくと発表。

①プライマリケア(身近にあって何でも相談にのってくれる総合的な医療)

②ポストアキュート(急性期を経過した患者に対する医療)

・①に関してはVillageMDの支配権を取得、②に関してはCareCentrixを買収することで、ウォルグリーンの既存店舗への併設等を通じて、好立地を生かした収益化を狙います。

・ウォルグリーンの競争優位は何といっても好立地なので、これを存分に生かせる戦略だとは思うものの、買収に巨額を費やしているため満足のいくリターンを上げられるか、更には主力である処方箋事業のマージン下落圧力は今後も続く見込みで、現時点ではもう少し見極めが必要になるかもしれません。

<理論株価>

48ドル(2022年8月31日時点)

※1 直近3年間のフリーキャッシュフローの平均が今後半永久的に続くと仮定し、Discounted Cash Flow(DCF)法で計算。

※2 DCF法の概要はこちらご参照。

NYダウ銘柄理論株価一覧はこちらご参照ください!

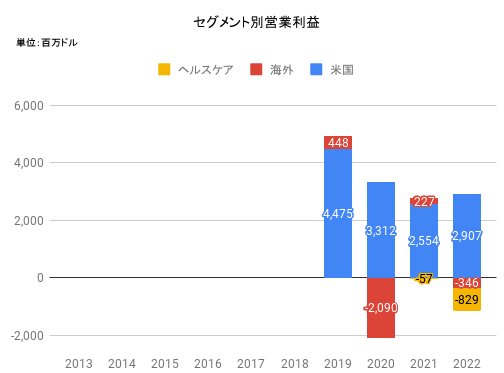

<セグメント毎ビジネスモデル>

米国

・Walgreenブランドの下、米国で薬局事業を展開

海外

・米国以外の薬局事業。イギリス、タイ、ノルウェー、アイルランド、オランダ、メキシコ、チリ等で事業展開中。

ヘルスケア

・薬局の店舗に隣接されたクリニック(診療所)事業。

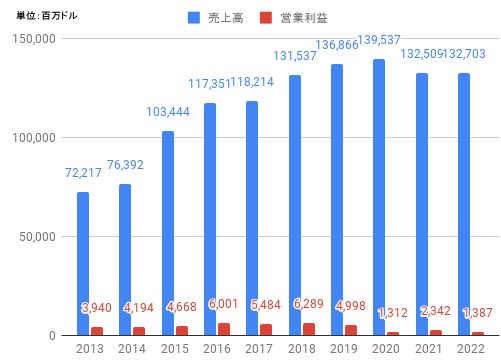

<決算情報>

・売上は132,703百万ドルと前年対比0.1%増加。海外事業の全てのマーケットが好調で二桁成長を見せたものの、ドル高及び米国の医薬品配達サービスの売上減が大部分を相殺。

・純利益は4,337百万ドルで前年対比70.6%増、保有株式の再評価(VillageMとShields)及び一部売却(AmerisourceBergenとOption Care Health)で約$3.0Bの一時利益を出していたことが主因。営業利益ベースでは41%減。米フロリダ州のオピオイド訴訟費、コロナ関連投資、Boots UKの減損、ヘルスケア部門の買収費用などがかさんだことが主因。

・主なM&A関連は以下。

→Shields(クリニック事業)に追加$969M投じて持ち分を25%→70%に

→VillageMD(クリニック事業)に追加$5.2 B投じて30%→63%に

→AmerisourceBergen(医薬品流通サービス)の保有株式を一部売却($900M)

→CareCentrix(在宅ケア)株式を$332Mで55%取得

<財務情報>

無料メルマガ『最速でFIREするための基礎講座』については

以下から無料登録できます。

りろんかぶお

Twitter:https://twitter.com/FIRE_your_life

ブログ:http://buffettbu.blog.fc2.com/

もしこの記事がためになったなと思えた方はサポート頂けると喜びます(^^) 今後もっと皆さんにとって有益な記事を書くための活動費として使わせて頂きます!