【ボーイング】 世界最大の航空機メーカーの競争優位性は?(2021年12月期)

こんにちは。りろんかぶおです。

私は31歳でFIREを達成し、noteでは「サラリーマンでも若くしてFIREするための具体的な方法を発信」しています。

私がFIREしようと思った理由や、経緯については以下でまとめています。

また、無料メルマガ『最速でFIREするための基礎講座』をオープンしました!

完全初心者でも最速で資産を築いて

経済的に自立するためのハウツーを無料で学べます。

月30万円の不労所得を作りたい方に

役立つコラムを配信中。

不要と思ったらワンクリックで即解約できる

安心安全の無料講座です!

では、ここから本題です。

今回は、航空機製造メーカーの雄、ボーイングの競争優位性分析と財務分析です。

<りろんかぶおコメント>

りろんかぶおの競争優位性評価(5段階評価)⇒★★★☆☆

・Boeingは米国の航空宇宙機器メーカーです。中でも主力は民間用航空機の製造・販売となります。

・民間用航空機業界の長期的な見通しについては、従来の明るい見通しからは下方修正せざるを得ません。何といってもコロナの影響です。新型コロナの影響で失われた旅行客需要はいずれ戻ってくると思われますが、ビジネス客に関してはそうはいかないでしょう。なぜならビデオ会議の便利さを多くの人が実感したことで確実に海外出張は今後も激減することが予想されるからです。

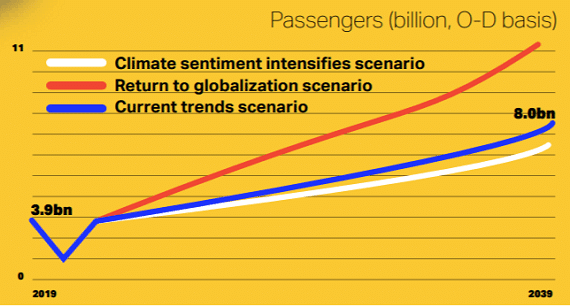

国際航空運送協会(IATA)が2020年5月に発表した今後20年間の旅客需要は以下で、コロナ化で行動様式が変わるとは言え年率3.7%ずつ伸びていくと予想しています。

・Boeingは航空機需要がコロナ以前のレベルまで戻ってくるのに3年を要すると見込んでいます。旅客が戻ってきても、Boeingの直接の顧客となる航空会社の財務が改善してくるのにはタイムラグがあるためとのこと。

・こういった業界の中で、Boeingの競争力はどうなのでしょうか?以下は、メーカー別ジェット機受注数の推移です。Boeingは最大のライバルである欧州のAirbusとマーケットリーダーを激しく争っておりますが、ほぼこの二社で90%程度のマーケットシェアを占めております。長らくマーケットリーダーであったボーイングですが、最近は737MAXの事故、777、787の品質問題に基づく相次ぐ納入停止などがあり、エアバスにNo 1の座を譲り渡しております。

・旅客機は大きく、主要ジェット機(100座席以上)とリージョナルジェット機(100座席以下)の二つに分けることができますが、航空機市場全体においては主要ジェット輸送機需要が占める割合が大きいです。Boeing、Airbusともに主要ジェット輸送機の製造に注力しており、同市場はこの2社の独壇場になっておりますが、その理由は、航空会社にとって現行機と異なるメーカーの機体導入はパイロット育成に時間とコストを要することや、リージョナルジェット機と比較して主要ジェット輸送機は高い開発コストを要するという参入障壁があることなどが挙げられます。一方で、リージョナルジェット機の市場シェアは混戦状態となっています。

・しかし主要ジェット輸送機に占めるBoeingの立ち位置は悪化しています。Boeingは主力の737MAXの事故で生産停止が続き、2019年は新規受注の多くをAirbusに持っていかれこれは2020年以降も継続しています。737MAXは2020年12月に生産再開したものの、一度シェアを奪われると航空会社側でのパイロット育成の問題などで長期的な影響を及ぼすために、今後BoeingとAirbusの競争はさらに激化していくことが予想されます。

<理論株価>

直近3年間のフリーキャッシュフローが赤字の為計算不可。

※1 直近3年間のフリーキャッシュフローの平均が今後半永久的に続くと仮定し、Discounted Cash Flow(DCF)法で計算。

※2 DCF法の概要はこちらご参照。

NYダウ銘柄理論株価一覧はこちらご参照ください!

<セグメント毎ビジネスモデル>

1. 民間用航空機

民間用航空機の製造、販売、及びアフターサービスの提供。

現在生産中の機体は、737、747、767、777、787の5種類。現在797を開発中。

2. 軍事、防衛及び宇宙関連

軍事用航空機、防衛関連機器、宇宙航空関連製品(衛星、スペースステーション等)の製造、販売。

3. サービス&サポート

自社製品のメンテナンスやアップグレード等のサービス提供。

4. ファイナンスサポート

自社製品購入顧客に対する融資などを通じたファイナンスソリューションの提供。

<決算情報>

・売上は62,286百万ドルと前年対比7.1%増加。20%強増加した民間用航空機部門が牽引。主力の737MAXの生産再開及び納入機数が増えたことと、昨年は737MAX事故の乗客に対する譲歩金498百万ドルが計上されて足を引っ張っていたことが主因。これらの要因を、準主力製品ボーイング787の製造上の欠陥による減産の影響が一部相殺。

各機体の納入機数は以下。(2020年→2021年)

737:43機→263 機

747:5機→7機

767:30機→32機

777:26機→24機

787:53機→14機

・純利益は▲4,202百万ドルと赤字縮小。上述の通り民間用航空機部門の売上が回復したことに加え、昨年は777Xの納入開始時期遅延に伴う$6.5 bil規模の減損を行っていたことが足を引っ張っていたことも大きい。これらのアップサイドを、生産再開に向けて調整中の787の納入再開が更に遅延する見込みでそれに伴って$3.5 bil規模の減損を行ったことが足を引っ張った。

・全部門の受注残合計は金額ベースで2020年末の363,404百万ドルから2020年末に377,499百万ドルに微増。主力の737MAXが受注再開したことが主因だが、今後787の納入再開遅延が続けばさらなるキャンセルが発生し、コロナの影響次第で新規受注が減り、キャンセルが増加する可能性も引き続きある。

<財務情報>

無料メルマガ『最速でFIREするための基礎講座』については

以下から無料登録できます。

りろんかぶお

もしこの記事がためになったなと思えた方はサポート頂けると喜びます(^^) 今後もっと皆さんにとって有益な記事を書くための活動費として使わせて頂きます!