経済産業省の支援制度利用について

いろんな支援策が出て来ていることで逆にどれから何をどうやったらいいかわからない、内容もよくわからない、という問い合わせをよく聞くので簡単にまとめる。

なお、この記載は全部「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」に書いてあることなので、そちらを見た方が詳細が記載されている。

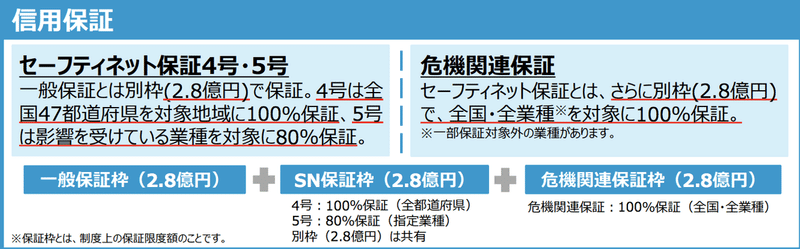

まずは信用保証!

信用保証協会が一般保証枠2.8億円とは別枠で2.8億円、危機関連保証として2.8億円の合計5.6億円追加で保証枠を拡大して保証してくれる。

条件

売上が前年同月比で

セーフティネット保証4号:20%以上減少

危機関連保証:15%以上減少

セーフティネット保証5号:5%以上減少

していることが条件。

なお、セーフティネット保証は4号と5号合計で2.8億円となる点は注意。また、セーフティネット5号は業種が限定されているが多岐にわたるので該当するか確認してほしい。

売上上がってるよという企業によく会うし、ベンチャーだと上がってないとおかしい状況ではあるため、使えないこともあるかもしれないが、諦めないでほしい。今後下がる見込みなどが分かっている場合には認められることもある。まずは相談してほしい。

手続き

①取引のある金融機関に相談する

(保証協会でもいいが、正直大変混んでいるため金融機関から連絡した方が良い。)

②市区町村の認定を受ける。

③金融機関と協議を進める。

どうだと受かりやすいか、というのもたまにあるが正直あまり大差はない。個人的には保証協会に直接連絡するよりは金融機関を経由した方が良さそうだ、ということくらいだろうか。

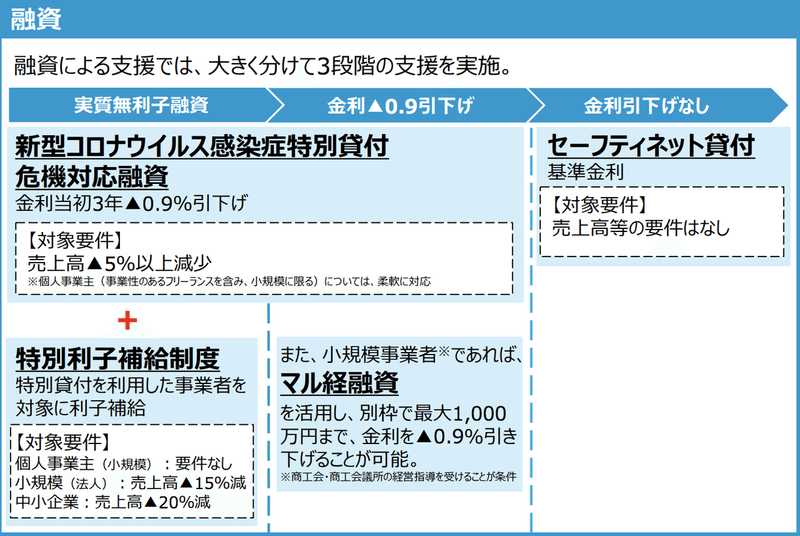

融資が無利子・無担保になる可能性がある!

通常の融資とは別枠の融資制度で

・日本政策金融公庫

・商工組合中央金庫(商工中金)

が実施する。

融資支援では

①実質無利子融資

②金利▲0.9%引き下げ

③通常利子

の3種類に大別されるがあくまで利子の大別であることは注意。

新型コロナウイルス感染症特別貸付

内容は以下に記載しているが、日本政策金融公庫及び商工中金どちらとも連絡をとって進める。どちらか選択肢ができたら選べばいい。今は相当混んでいて面談に到るまでにも予約待ちになることもあるのですぐ連絡する。

必要な資料としては

税務申告書(決算書、勘定明細書含む)3期分

直近の試算表

借入の契約書・申込書

がほぼ必要になるの用意する。なお、連絡した際に言われるのでその他必要な書類を持って行けばいい。

日本政策金融公庫

【資金の使いみち】運転資金、設備資金

【担保】無担保

【貸付期間】設備20年以内、運転15年以内

【うち据置期間】5年以内

【融資限度額(別枠)】中小事業3億円、国民事業6,000万円

【金利】当初3年間 基準金利▲0.9%、4年目以降基準金利

中小事業1.11%→0.21%、国民事業1.36%→0.46%

(利下げ限度額:中小事業1億円、国民事業3000万円)

※国民事業における利下げ限度額は、「マル経融資の金利引下げ」、「生活衛生新型コロナウイルス感染症特別貸付」および「生活衛生改善貸付の金利引下げ」との合計で3,000万円となります

※令和2年3月2日時点、信用力や担保の有無にかかわらず利率は一律

商工中金

【資金の使いみち】運転資金、設備資金

【担保】無担保

【貸付期間】設備20年以内、運転15年以内

【うち据置期間】5年以内

【融資限度額】3億円

【金利】当初3年間 基準金利▲0.9%、4年目以降基準金利1.11%→0.21%(利下げ限度額:1億円)

※令和2年3月2日時点、信用力や担保の有無にかかわらず利率は一律

そして、以下は融資が通ってからの話である。

特別利子補給制度

上記の貸付制度により融資を受けた場合、特に影響の大きい事業性のあるフリーランスを含む個人事業主、また売上高が急減した事業者などに対して、利子分について手当している。

日本政策金融公庫

「新型コロナウイルス感染症特別貸付」と「特別利子補給制度」の併用による実質的な無利子化融資のご案内

一部手続きが見えないところがあるので、融資を受ける際に相談してほしい。

マル系融資の金利の引き下げ

新型コロナウイルス感染症特別貸付とは別枠で小規模事業者に別枠1,000万円の範囲内で通常の貸付金利から▲0.9%引き下げてくれる。あくまで融資されたことが前提での金利の話。

【ご利用いただける方】

最近1か月の売上高が前年または前々年の同期と比較して5%以

上減少している小規模事業者の方

【資金の使いみち】運転資金、設備資金

【融資限度額】別枠1,000万円

【金利】経営改善利率1.21%(令和2年3月2日時点)より当初3年間、▲0.9%引下げ

セーフティネット貸付の要件緩和

条件として保証でもなく金利の緩和もなくてもまだ諦めるには早い。一時的に売上の減少など業況悪化を来しているが、中期的には、その業績が回復し、かつ発展することが見込まれる中小企業者の経営基盤の強化を支援する目的の融資制度がある。従来の融資よりも条件が緩和されている、ということだが数値要件(前年同月の5%以上売上が減少など)に関わらず今後の影響が見込まれる事業者も含めた全事業者が対象になっていることで幅広く利用可能性がある。

【資金の使いみち】 運転資金、設備資金

【融資限度額】 中小事業 7.2億円、国民事業4,800万円

【貸付期間】 設備資金15年以内、運転資金8年以内

【据置期間】 3年以内

【金利】 基準金利:中小事業1.11%、国民事業1.91%

※令和2年3月2日時点、貸付期間・担保の有無等により変動

自社のコスト負担を軽減しよう!

雇用調整助成金の特例措置

売上の現象だけでなく、経済上の理由により事業活動の縮小を余儀なくされた事業主が、労働者に対して一時的に休業、教育訓練又は出向を行い、労働者の雇用維持を図った場合に、休業手当、賃金等の一部を助成するものである。そのため、一度払った上でそのうちの一定の割合について女性する、という制度である。

助成内容

【助成率】大企業1/2、中小企業2/3

【支給限度日数】1年間で100日

新型コロナウイルス感染症の影響を踏まえた特例措置(1)

※休業等の初日が令和2年1月24日から7月23日までの場合に適用します。

【特例の対象となる事業者】

新型コロナウイルス感染症の影響を受ける事業主

※日本人観光客の減少の影響を受ける観光関連産業や、部品の調達・供給等の停滞の影響を受ける製造業なども幅広く特例措置の対象となります。

【特例措置の内容】※⑤⑥は3/10より適用

①休業等計画届の事後提出が令和2年5月31日まで可能。

②生産指標(売上高等10%減)の確認対象期間を3か月から1か月に短縮。

③雇用指標(最近3か月の平均値)が対前年比で増加している場合も対象。

④事業所設置後、1年未満の事業主も対象。

⑤雇用保険被保険者として継続して雇用された期間が6か月未満の労働者も助成対象に。

⑥過去に本助成金を受給したことがある事業主について、

ア 前回の支給対象期間の満了日から1年を経過していなくても助成対象に。

イ 支給限度日数から過去の受給日数を差し引きません。

上記は全体を通してであり4月1日から別枠で範囲が拡大され、要件が緩和される。

(4月1日から更に特例措置を拡大)

助成内容

【助成率】大企業2/3、中小企業4/5

→解雇等を行わない場合は大企業3/4、中小企業9/10

【支給限度日数】 4月1日~6月30日は、1年間の支給限度日数100日

とは別に、雇用調整助成金を利用可能

新型コロナウイルス感染症の影響を踏まえた特例措置(2)

※休業等の初日が令和2年1月24日から7月23日までの場合に適用。

※特例措置②については、休業等の初日が令和2年4月1日から6月30日までの場合に適用。

※特例措置⑤・⑥については、令和2年4月1日から6月30日までの間に実施した休業について適用。

【特例の対象となる事業者】

新型コロナウイルス感染症の影響を受ける事業主(全事業主)

【特例措置の内容】

①休業等計画届の事後提出が令和2年6月30日まで可能。

②生産指標(売上高等)の確認を10%減少から5%に緩和。

③雇用指標(最近3か月の平均値)を撤廃。

④事業所設置後、1年未満の事業主も対象。

⑤助成率を大企業2/3、中小企業4/5

(解雇等を行わない場合、大企業3/4、中小企業9/10)に引上げ。

⑥雇用保険被保険者以外の労働者等に対する休業手当も対象。

⑦雇用保険被保険者として継続して雇用された期間が6か月未満の労働者も助成対象に。

⑧過去に本助成金を受給したことがある事業主について、

ア 前回の支給対象期間の満了日から1年を経過していなくても助成対象に。

イ 支給限度日数から過去の受給日数を差し引きません。

【お問合せ先】最寄りの都道府県労働局

※経済産業省HP特設ページ内の「雇用調整助成金に関する主なお問い合わせ先一覧」または右のQRコードよりご確認いただけます。

※上記の拡充にあわせて短時間一斉休業の要件緩和、残業相殺の停止、支給迅速化のための事務処理体制の強化、手続きの簡素化を行います。また、教育訓練が必要な被保険者について、教育訓練の内容に応じて、加算額を引き上げる措置を別途講じます。

以上よく同じことを聞かれるので一旦整理して見た。参考にしてもらえればと思う。

この記事が気に入ったらサポートをしてみませんか?