MUP Week-18 財務スキル BS

皆さん、お久しぶりです!今回は、財務スキルのBS編です。PLを前回はお話したので、今回はBSについてご紹介していこうと思います。これを見終われば、すぐに企業の賃借対照表を見て投資や企業分析に生かすことが出来るでしょう!それでは、やっていきましょう!!

1, BSとは?

BSとは、賃借対照表といわれ、期末時点でいくら会社に財産があるのか、会社の資金調達と運用状況を示したものです。実際に、数値を扱うので難しいイメージがあると思いますが、やってみると非常に簡単です。自分もすぐに理解でき、企業の賃借対照表を見て理解することが出来ました。以下からご紹介していきます!

2, 運用状況と調達状況

大きく分けて、2つに分かれます。運用状況と調達状況です。簡単に言うと右の部分では資金の調達、左の部分では調達した資金を運用している状況を表しています。それぞれ分けてみていきましょう。

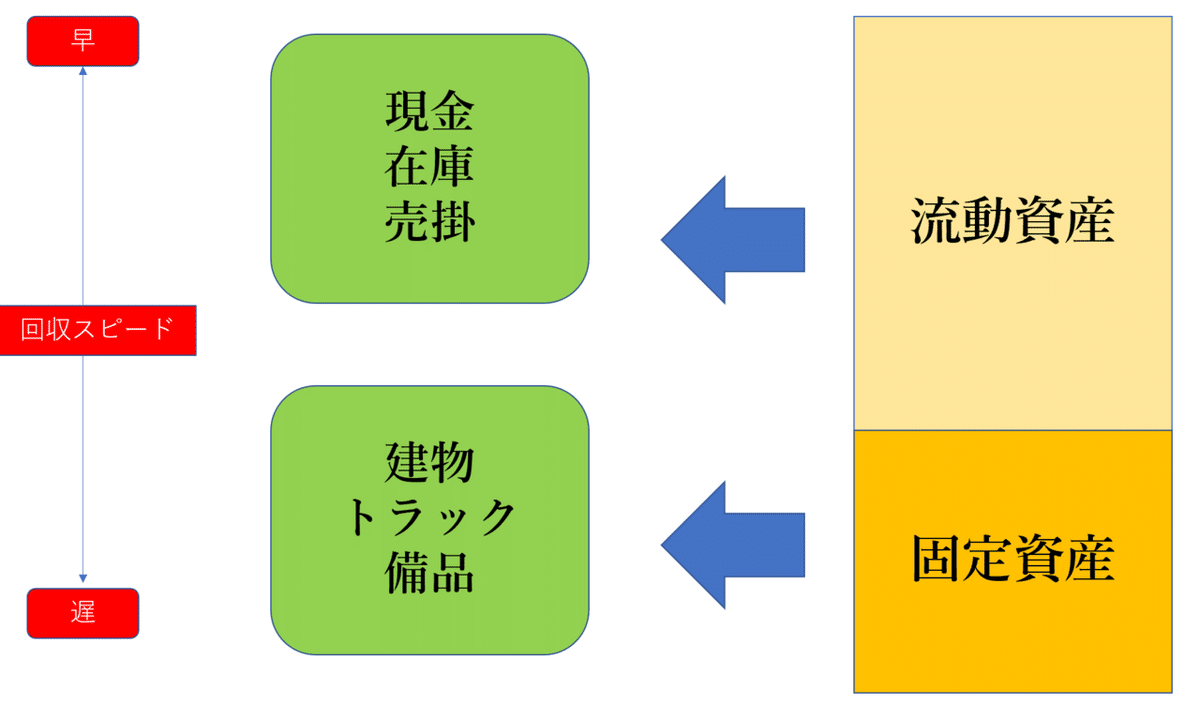

3, 運用状況

運用状況には、2つに分かれます。流動資産と固定資産です。一度聞いたことがあるけどいまいち理解していない方もいると思います。簡単にまとめると回収スピードが早いものが流動資産、遅いものが固定資産と考えてよいでしょう。

実際に、現金や売掛などは現在も手元にあったり、月末には回収出来たりします。一方で、建物などはすぐに売れることもなく、賃貸などをしたら何十年間で元を取れたり、トラックなども仕事をもらってそこから仕事をしてお金を稼ぐので回収スピードが遅いです。

これが実際の資産の運用です。

4, 調達状況

調達状況も同様です。返済の期間が短ければ流動負債、長ければ固定負債と考えましょう。

実際に、流動負債とは、買掛や短期的に借り入れたお金のことを指します。月末までの支払いなど返済期限が短いものなどがこれに該当します。一方で、固定負債とは、社債や長期借り入れなどです。例えば、工場を建てるために長期の借入を行った場合、工場設備にかかった何十億円もの金額が必要であり、返済には何年もかかります。このように返済期間が長いものが固定負債に該当します。

5, 純資産

純資産を見ていきましょう。純資産とは、資本金や前年度の利益余剰金などの株主資本や評価概算価格や新株予約権などがこれに該当します。評価概算価格とは、毎年100万円を売り上げる見込みがあれば、5年を目途にして売るので500万円で売ったりします。

6, 流動比率

流動比率とは、流動資産から流動負債を割ったものを示します。この割合が高いとその企業の安全性が高いと評価され、割合が低いと安全性が低いと評価されます。

実際に見てみましょう。下記は一例です。

①

流動資産:100万円

流動負債:70万円

②

流動資産:70万円

流動負債:100万円

①

100万円÷70万円×100%=142%

②

70万円÷100万円×100%=70%

となり、①の流動比率は142%で②の流動比率は70%となります。結果、①の会社は安全性が高く、②の会社は安全性が低いと判断されます。

7, まとめ

今回はBSを見てきました。大きく分けて運用状況と調達状況の2つに分かれます。それぞれにおいて、流動資産と固定資産・流動負債と固定負債に分かれます。また回収スピードや返済期間などで分かれます。加えて、流動比率というものがあり、流動資産が流動負債よりも多い場合、その会社の財務の安定性を見ることが出来ます。

最後まで見ていただきありがとうございました!それではまた!!

この記事が気に入ったらサポートをしてみませんか?