管理会計はコスパのいい学問!?

1. 如何に文章を書くか

僕は商学部所属なんですけれど、その中でも管理会計という分野をゼミで専攻しています。今回は管理会計で何を学んでいるのを言語化したいと思います。できるだけ早く内容に移りたいのですが、その前に最近感じている?(というか漠然とは前から感じていた)ことをコメントします。自分もこういうnoteを大学生で書く人にありがちだと思っているのですが、自分の特定の体験談に基づいて思想的というか自分の考えたことを書きました!的な文章を書く人が多い気がします。しかし、最近自分が目指している文章でのアウトプットの在り方としては、圧倒的なインプットの中から、自分が核心的だと思うことを結論付けて書くというスタイルです。イメージでいうと、研究者が論文を書く時に100本くらい先行研究を読んで、1本の論文を書き上げるという感じです。ここでのポイントは、①圧倒的なインプット、②結論でお茶を濁すのではなく、内容的に答えのあるものにする、ということです。なぜこういうスタイルを目指しているのかについては、また追々機会があれば書くということで。

2. 管理会計導入

さて、本日は管理会計について書きますが目標としては管理会計という学問の事例紹介というところでしょうか。

まず教科書的な回答としては、管理会計とは、企業内部の情報を用いて組織の意思決定と業績評価などの在り方を考えていく学問という感じです。そして企業は管理会計的手法を通じて最適な経営をしていくという極めて実務に近しい学問と呼べると思います。実際、最近就活などでいろいろ情報を集める中で、管理会計的視点の重要性がかなり高いということを痛感させられる場面が多々あります。というわけで具体的に何を学ぶのか、今回はCVPの基礎的な部分を例にとって説明します。

3. CVPについて

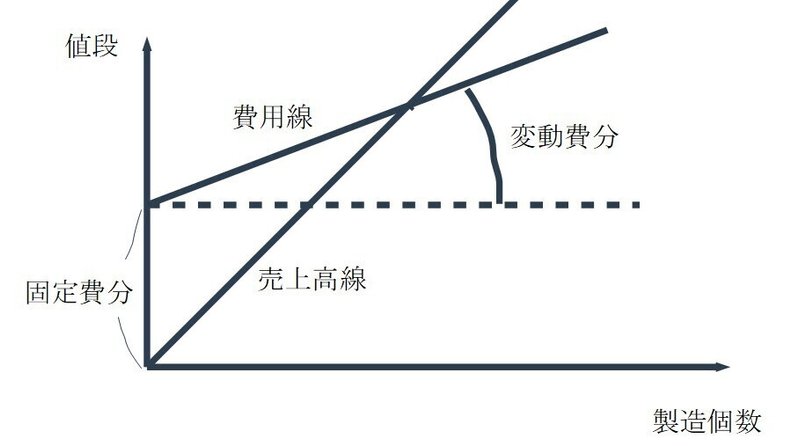

CVPは企業が商品をいくつ以上作って売れば、利益が出るのかを計算する手法ですね、僕の認識では。CVPの事例を挙げる前に、固定費と変動費という考え方を説明しなければなりません。製品を製造するには、材料費や人件費や設備費などが必要です。材料費は製品を作るのに製品の個数とともにある種比例的に増加する費用であるのに対して、製品を製造する機械は、製品を1つ作ろうが、10個作ろうが同じ額の費用が掛かります。これをかっこよくまとめると、変動費は操業度に比例的に増加する費用で、固定費は操業度とに比例的に増加しない費用であります。

これをまとめると、上図のようになります。費用線と売上高線の交差する部分が損益分岐点で、それより製造個数を増やせば利益が出るという考え方です。売上高ー変動費を限界利益と言い、損益分岐点個数を求める時に使います。

本当は例題を出して説明するのが分かりやすいのですが、疲れたのでやめときます笑。教授の受け売りになってしまいますが、変動費固定費の考え方が分かっていない人と話をすると、この商品の製造原価は○○円だ!という話が出てくるのですがそれは間違っている発言だということだそうです。つまり、製造原価は(変動費+固定費)/製造個数、で求まるのですが、これは固定費は製造個数に左右されずに一定程度決まる費用なので、製造個数を増やせば増やすほど製造原価が安くなりということで、製造原価は製造個数に左右されるので一概に○○円だ!とは言えないということです。とは言いつつも、一般的に企業はいくつくらい製造することを見込んで予定的に製造原価を設定すると思うので一概に分かっていない!というわけにはならないと思いますが…。

4. 管理会計はコスパがいいかも

こんな感じで管理会計で学んでいることの一例をまとめましたが、管理会計は一般的にニッチな学問であるわりに、ちょっと勉強すればある程度のことまでわかるという非常にコスパのいい学問だと僕は思っています。また学問領域も公認会計士の試験範囲内の管理会計にとどまらず、経営学とも密接にかかわる分野なので割と楽しいですね。自分、大学の授業で民法とか会社法とか租税法とかとったことあるのですが、普通に難しくてめちゃくちゃ勉強しないと単位とれない感じだった気がするのですが(それでも法律科目は好きですが)、管理会計もある程度は難しいものの話は分かりやすいかなという印象です。本日はここまで。

この記事が気に入ったらサポートをしてみませんか?