24年3月期丸紅決算説明会の質疑応答がやっと開示されたので、感想をまとめた

5月8日に開かれた決算説明会の質疑応答が開示されたので、個人的な感想をまとめました。いきなり愚痴ですが、連休前の5月2日に決算発表だけして、決算説明会は連休明け2日目の5月8日、質疑応答の開示は5月14日はのんびりしすぎでしょう。

質疑応答の全文はこちらを参照してください。

2023 年度 決算説明会 主な質疑応答(要旨)

総還元性向40%引き上げを名言しない

1問目から総還元性向について突っ込まれています。丸紅は今回の24年3月期決算で総還元性向30~35%を据え置きました。ただし、今期は上限500億円の自社株買いを実施するため、実質的には総還元性向は40%に達しています。

しかし、これはあくまでフリーキャッシュフローを活用した40%還元です。安定的に40%の還元を続けるには、純利益が4000-5000億円程度として、200-250億円の追加キャッシュが必要とのこと。とは言ってもフリーキャッシュのうち手元に4400億円を残すのは多すぎるような気がしますが。

実質的には40%還元を実施するのに、柿木社長は正式に総還元性向を40%に引き上げるとどうしても言いたくないようです(笑)。いま言ってしまうと次の中計でさらに高いレベルを要求されるから、あえて言わないでおこうって、どうあっても逃げ道を残したいようです。

そんなことを言ったら、伊藤忠は本決算を待たずに総還元性向を50%に引き上げています。セクターは違いますがコスモエネルギーHDは、期中であっても総還元性向を50%から60%に引き上げて、配当下限も引き上げました。

頑なにGC2024中計中は総還元性向30-35%を変えないとしても、次の中計で40%に引き上げることを名言してもいいのに、どうしても守りに入っているように感じられます。そもそも30-35%というレンジで示すのもなんなんでしょうか? 最後は経営者の決断です。

信用格付けへの並々ならぬこだわりはなんだ?

それにしても純利益4000-5000億円が見えてきたと言いながら、「フリーキャッシュを上手く内部留保に回せば一段上の格付けを狙える」と信用格付けへのこだわりはなんなんでしょうか?

S&Pグローバルは丸紅の信用格付けを2022年4月にBBBからBBB+(安定的)に引き上げています。たかがBBBの中で-に下がるか+に上がるかの違いに素人目には映りますが、そこまで格付けにこだわるあたり、シングルA格の伊藤忠や三菱商事に対する劣等感の表れなのかもしれません。シングルA格を狙っているのでしょうか?

利益貢献が早い新規投資は銅と金融・リース

丸紅は23年度に2900億円の新規投資を行い、今年度はさらに積み増す予定です。

この中で利益貢献が早いものとして、昨年度に権益を追加取得した銅事業と金融・リースを挙げています。銅については価格が上がっているので期待できそうですし、金融・リースについては今後、発表できるような案件があるとのこと、楽しみにしたいところです。

一方で過去に大型投資で失敗した経験からか、投資のタイミングについては慎重な姿勢を崩していません。

資源への投資は金属中心にリスクを見極めて

資源への投資は絞ってやりたい意向を感じられます。銅、原料炭、鉄鉱石に徐々に集約されて、原油はかなり整理されたとしていますが、個人的には金属に偏りすぎでは? もっとエネルギーに投資するべきでは? と思います。

このあたりの極力リスクを取らない経営が丸紅らしいのですが、もう少しリスクを取ってもいいような、インフレが続けば資源価格は高止まりするのですから。

既存事業のテコ入れはしないのか?

最後に既存事業についてまとめました。

まず業績不振に陥っているアメリカの食肉事業子会社クリークストーンはこのままで良いのでしょうか? 製品への価格転嫁が進んでいないが「ビジネスモデル自体は良い」「牛肉の需要は引き続き強く、業績は必ず回復する」と柿木社長は自信ありげに答えていますが、ちょっと楽観的に感じられます。

伊藤忠がDoleの業績を改善させたように、本社から人材を派遣するなどしてテコ入れをするべきなのでは? アメリカでは長引くインフレで個人消費に影響を出ているようですし、いくら牛肉の需要が強いとは言っても、より安価な豚肉や鶏肉にシフトする動きが今後強まるかもしれません。

クリークストーンの業績が回復しないまま、似たような企業の買収を検討しているというのも、ちょっとどうなのかと疑問に思います。

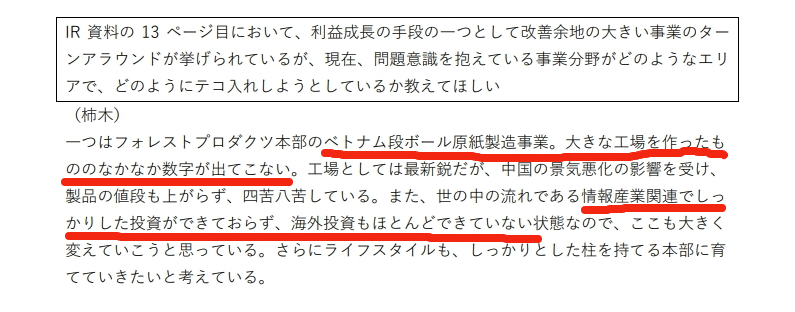

このほかベトナムダンボール事業は、大きな工場を作ったものの中国景気の悪化で四苦八苦しているとのこと、早急な対策が必要でしょう。

そして丸紅の弱点である情報産業関連はしっかりとした投資ができておらず、海外投資もほとんどできていないとのことで、このままでは生成AI普及の時代に取り残されてしまいます。丸紅の情報ソリューションセグメントは小粒な事業が多くて利益も少なめです。非資源分野の底上げのためにももっと情報・IT関連の投資を増やして欲しいところです。

23年度に純利益473億円を稼いだ電力セグメントは今期減益の見通しですが、「英国の電力価格が安定もしくは下落し、ある程度悪い時期が来るという予測の元で利益見通しを作成」し低い数字になっているとのこと。

アグリ事業については、昨年度の穀物価格の下落で農家の収入が減っているが、主要な子会社であるヘレナが独自品を中心に事業展開しているため、大きく凹むことはないとのこと、こちらは安定的な収益が続きそうです。

この記事が気に入ったらサポートをしてみませんか?