リップルのPayIDがすごい件

2011年に起業し、2017年にメルカリ社に会社を売却、今はメルペイのミッション「信用を創造して、なめらかな社会を創る」の実現に向け、ものづくりをしてる @nobu です。

BASE, Inc.の決済サービス「PAY ID」、NPP Australia Limitedの「PayID」などPayIDなるサービスはいくつかありますが、今回はRipple Labs Inc.から発表された、あらゆる決済ネットワーク上で、あらゆる通貨の送金や決済ができる「PayID」について触れてみます。暗号資産のお話しではないのであしからず。

リップルのPayIDは何を実現しようとしているのか

今日、私たちは写真やメッセージ、ビデオを携帯電話やラップトップから、あるいはスマートホームから世界中の何十億人もの人々や企業に瞬時に送ることができるようになりました。しかし、シンプルで迅速な支払いはまだ不可能です。

全世界に単一のネットワークが存在する電子メールやSMSとは異なり、決済インフラは、お互いに話をすることのない何百もの孤立したネットワークで構成されています。もしモバイル・プロバイダー間でメッセージを送信できないとしたら、私たちが送信するテキスト・メッセージの数がどれだけ減るか想像してみてください。

もし支払いが電子メールの送信と同じようにシームレスであれば、世界中でより多くの支払いを迅速かつ簡単に行うことができるだろう。(引用元)

Eメールを送信する際に「相手はGmailを使っているけど、Gmailアカウントを持っていないからGmailに登録してからEメールを送らねば」のようでは、Eメールが流通しにくくなりますよね。今日ではEメールの送受信にまつわるプロトコルの恩恵により単一ネットワーク化されているため、受け取る相手がどのようなアプリを使っているか意識せずに利用できます。孤立している決済インフラがネットワーク化することで、Eメールのように多くの決済トランザクションが期待できる、という仮説のようです。

近い将来、単一のグローバルな決済ネットワークにより、誰もが簡単に誰か他の人やビジネスに即座に支払いができるようになるでしょう。誰もが、どこでも、一日に何十回もこのネットワークを利用して、大小の支払いを行うことができるようになります。支払いは、独自の規格や複雑な口座番号を使用した断片的なネットワークではなく、すべての決済会社が参加し、今日の消費者やビジネスのために構築された統一されたネットワークを使用することになります。

PayIDは、決済ネットワーク間の相互運用性を可能にする共通のプロトコルを作成します。PayIDは無料でオープンな標準であり、単一の企業が参加条件を管理したり設定したりすることができない、真に有機的な成長を可能にします。このソリューションは人を中心に構築されており、複雑な口座番号を理解しやすく、覚えやすく、入力しやすいシンプルな名前に置き換えています。(引用元)

PayIDは、ソフトウェアを提供することで、孤立した決済インフラをグローバルにネットワーク化するためのプロトコルを確立しようとしているようです。PayIDの利用企業を増やすために、経済面、仕様面、規約面の配慮がなされているとのこと。ちなみに、PayIDはApache License 2.0で配布されています。

リップルのPayIDは具体的にどのようなものか

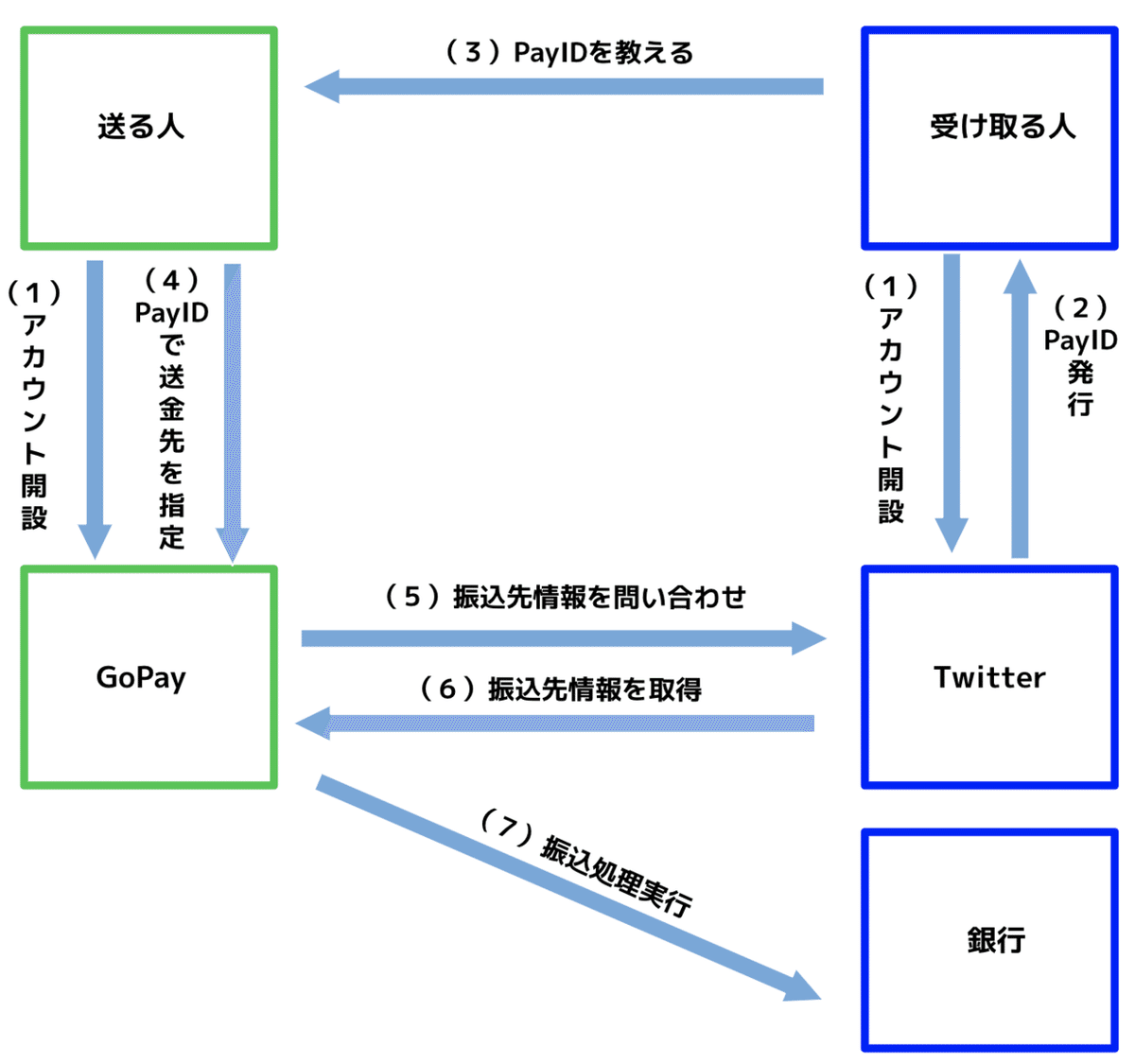

決済に至るまでのフローを図解します。

一つずつ解説していきます。

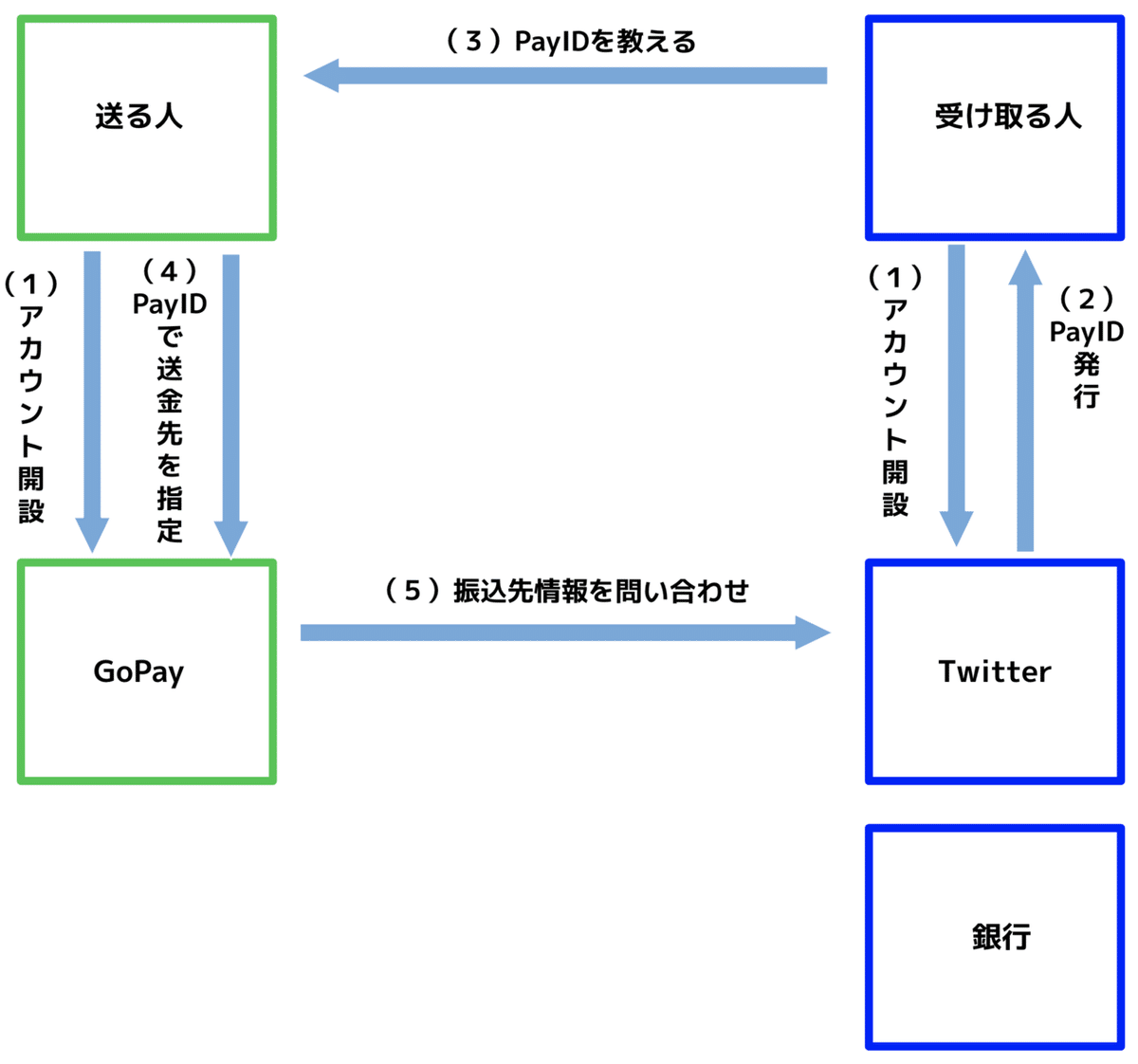

(1)アカウント開設

送る人はGoPay、受け取る人はTwitterで、送る人・受け取る人が別々のサービスでアカウントを開設し送金する利用シーンにて解説します。受け取る人がTwitterでアカウントを開設する際に、送金を受け取る銀行口座を登録します。送る人はGoPay、受け取る人はTwitterで、送る人・受け取る人が別々のサビスでアカウントを開設し送金する利用シーンにて解説します。受け取る人がTwitterでアカウントを開設する際に、送金を受け取る銀行口座を登録します。

※GoPayはPayIDへの参加表明をしているようですが、Twitterは参加表明をしていません。「もしTwitterがPayIDに参加したらこうなる」というのを前提に記載しています。

(2)PayID発行

PayIDネットワークでは、参加者は標準化されたアドレスを介してお互いに連絡を取ることができます。例えば、alice$wallet.comは、対応するURL https://wallet.com/alice にマッピングされます。(引用元)

PayIDはメールアドレスと似た構造になっていて、PayIDが nobuzuki$twitter.com であれば、nobuzuki がメールアドレスのローカル部に相当し、twitter.comがメールアドレスのドメインに相当し、$がメールアドレスの@に相当するセパレート用の記号になります。

Twitterはアカウント名がユニークに管理されているので、Twitterアカウント名=PayIDのローカル部、twitter.com=ドメインという構成を取ることができます。私のTwitterアカウント名は nobuzuki になるので、Twitterは nobuzuki$twitter.com というかPayIDを発行できます。

サービス内で管理しているユーザ固有の識別子をPayIDと紐付けるAPIが用意されており、PayIDに参加した企業が紐付け処理をすることで後述する振込先情報を参照するAPIにて振込先情報が返却されるようになります。

(3)PayIDを教える

メールアドレスを相手に教えるように、EメールやチャットアプリなどでPayIDを相手(送る人)に教えます。

(4)PayIDで送金先を指定

送る人が使っているアプリ(このフローではGoPayを利用)で、送金額と(3)で教えてもらったPayIDを入力します。

(5)振込先情報を問い合わせ

PayIDは金融機関への振込先情報ではなく、振込先情報を得るためのキーという位置づけになります。PayID nobuzuki$twitter.com で振込先情報を取得するには、 https://twitter.com/nobuzuki と置き換えてAPIリクエストします。PayIDのリポジトリをcloneすれば、PayID nobuzuki$twitter.com を誰でも発行できますが、常にtwitter.comの所有者(=Twitter)に対して振込先情報の参照がなされるため、twitter.comの所有者であるTwitterがPayID nobuzuki$twitter.com に紐づく振込先情報を管理していると言えます。したがって、(1)でTwitterに登録した銀行口座番号が常に返却されます。PayIDは、PayID参加企業がローカル部のユニーク性担保とドメイン所有権により成り立ち、非中央集権的にIDのユニーク性を担保しています。

一方で、twitter.comのサーバがダウンしている場合に振込先情報を取得することができないため、送金元の企業(ここではGoPay)は、送金先のサービスレベルに依存した品質でサービス運営をせざるおえないため、サービスレベルの維持が難しいとも言えます。

(6)振込先情報を取得

PayIDをキーに振込先情報を参照すると、現状では暗号資産とUS国内に限定された金融機関間送金ネットワークのACHのみ返却されるようです。日本の企業であれば、全銀システムのフォーマットを追加してほしいところですね。また、リップルのPayIDは、NPP Australia Limitedの「PayID」のように受け取る人の名前が返却されません。したがって、入力間違いに気付くこと難しく、Eメールの誤送信と同程度の頻度でPayIDの誤送金が起こる可能性があるように思います。

(引用元)

(7)振込処理実行

現状、PayIDでは振込処理を実行するAPIは用意されておらず、(6)で返却された情報をもとに振込処理を実装する必要があるようです。

PayIDを使用すると、人間が読みやすいアドレスを利用し、選択した通貨で価値を送信することができます。(引用元)

GoPayで保有しているIDRを、TwitterにUSDとして送金する利用シーンでは、Rippleが得意とする2通貨間取引の機能を利用したくなりますね。続きはリップルで、ということなのでしょうか。

まとめ

孤立した決済インフラが単一にネットワーク化することで決済トランザクションが増加する仮説のもと、PayIDがソフトウェア的なアプローチで決済インフラが単一ネットワーク化するプロトコルを目指してます。一方で、PayIDはまだ黎明期ということもあり、いくつかの課題があるように見受けられます。オープンかつユーザフレンドリーな思想のもと、PayIDがプロトコル化していくことを期待します。

参考になったようでしたら、スキやシェアをしていただけると嬉しいです!!お気づきの点、ご質問などありましたらTwitter( @nobu )で気軽にメンションいただければと思います!

この記事が気に入ったらサポートをしてみませんか?