資産運用で1億円作るのにかかる時間

こんにちは、ラン丸(@sign45917948)です。

時間をかけて、できることをコツコツ積み上げていけば、それなりの資産形成をすることができます。

今回は、資産運用の事例をあげながらシミュレーションしてみます。

金融庁がシミュレーターを提供してくれていますので、それをもとに示します。

資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

投資はあくまで自己責任ですので推奨しているわけではありません。

ギャンブルにならないように注意してください。

まずは、米国株式指数の平均成長率の6.8%を使ってみます。

〈35歳から30年資産運用で積み立てた場合〉

おおよそ月に9万円の積み立てで1億円に到達します。

30年はかかるということですね。

これが、もし月に20万円ならば20年で1億円に到達します。月に60万で10年で1億円に到達します。

実際には税金が引かれますので、厳密にいえばこれ以上に時間と金額がかかります。

しかし、おおまかな積立する金額の目安にはなりますよね。

最近では、ベテラン投資家や入金力に優れた投資家が続々とセミリタイアしています。サラリーマンでもセミリタイアする人も出てきました。

これは、過去10年間のS&P500の平均利回りが10%を超えていたことと無関係ではありません。もし、利回り10%が10年続くと、配当込みで資産額は何と4倍にもなるのです。

ただし、このペースが続くのは長い目でみると厳しいでしょう。

例えば、平均利回りを4%と見積もると以下のようになります。

◎月々いくらの資産運用、積み立てで1億円する条件

年率4%で運用した場合の入金額は以下の通りです。

10年間=月70万円

20年間=月28万円

30年間=月15万円

これが目安の金額になります。決して簡単ではないですが、節制して時間をかければ1億円は達成不可能な数字ではありません。

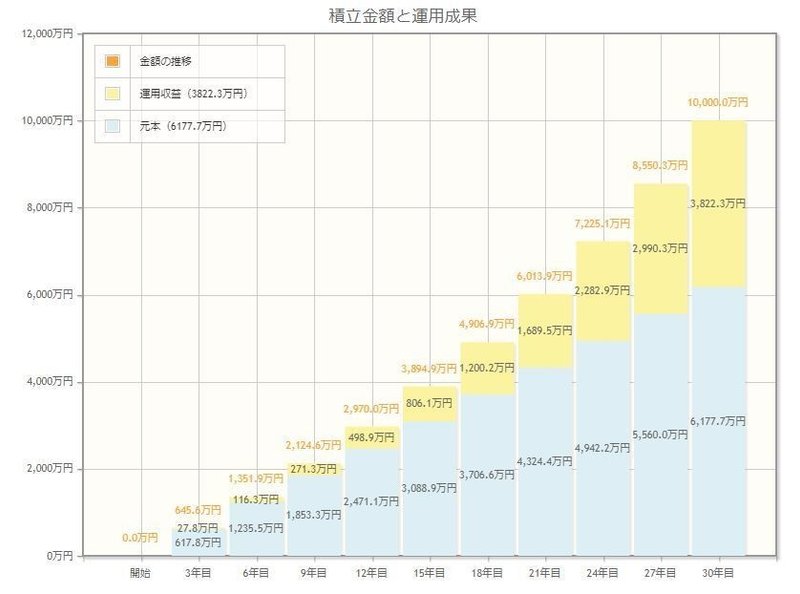

年率3%で、30年間、毎月積立金額171,604円で1億円を達成します。

現代の若い人の中には共働きをしたり、副業をしたりして、収入の最大化を図っている人が増えていると思います。

私たち夫婦も例外ではありません。場所にとらわれない自由な働き方を目指しているところです。

そういう人は金融リテラシーも高く、支出も把握している方が多いと思います。周りの流行に流されずに自分の中に判断基準がある人は、早く達成するのではないかと思います。

次に、60歳までに世帯で1億円の資産を作るという目標で見てみます。

30歳で資産運用を始め、60歳までに1億円の資産を作る

つみたてNISA:eMAXIS Slim 米国株式(S&P500) \33,333/月

iDeCo:楽天VTI \23,000/月

投資信託:eMAXIS Slim 米国株式(S&P500) \16,667/月

※楽天カードの使用可能枠を全て埋めるため

つみたてNISA:eMAXIS Slim 全世界株式(除く日本) \33,333/月

iDeCo:楽天VT \23,000/月

投資信託:eMAXIS Slim 全世界株式(除く日本) \16,667/月

※楽天カードの使用可能枠を全て埋めるため

<30~60歳>

上記を愚直に続ける。

暴落時には、ETFの買い増しを行う。

<61~65歳>

60歳で退職するとします。5年かけて投信を債券ETFに変えつつ、退職金も適宜投入し、株式ETF3割・債券ETF7割のポートフォリオを完成させる。

夫:VTI(またはVYM)とBND

妻:VTとBND(またはBND+BNDX)

<66才~>

年金とインカムで生活。

株式部分から取り崩し、徐々に債券比率を高めていく。

20年の資産運用で1億円になるペースですね。

つみたてNISAとiDeCo、非課税枠をフルに使いつつ、年間350万円を投資に振り向けていくということですね。まず、間違いなく1億円は65歳時点で達成されています。私はあまり断言をしませんが、このご相談に関しては珍しく断言します。

投資をしなくても30年で1億500万円になるからです。

月々30万円を世帯で投資できます。

年利3%で運用したとしても20年少々で1億円が達成されることになります。入金投資法が最強です。

VTIとVYMでしたら、私はVTIで良いと考えます。

30年あるわけですから、30年後には今買ったVTIも高利回り化していると思われます。分配金は漸増を続けると考えられるからです。

いずれにしても、30年と決めているわけですから、目先の上下に惑わされず淡々と積み立てることです。キャッシュでも達成されるというのは精神的に楽ですね。

余裕と資金がありますので、BNDは組み込んでも良いでしょう。キャッシュでコントロールしていく手もありますが、やはり王道は債券を組み込むことです。

30代、40代であれば、3:7=債券:株式という比率がオススメです。

まずは、自分に合った目標金額を決めるきっかけになれば、幸いです。

今回は以上です。

最後までお読みいただきありがとうございました。

毎日更新していますので、最新の情報を受け取りたい方はフォローお願いします。

【著書一覧】

https://www.amazon.co.jp/~/e/B07XVC9CD8

【ホームページ】

https://linktr.ee/ranmaru

【お問い合わせ】

https://ranmaru-site.com/contactus/

この記事が気に入ったらサポートをしてみませんか?