「それをやる?」、ぼくは憎めない間抜けの側に居る

こんにちワン。「新しいMMT入門」の第三回。

そういえば「入門」を教えるとかいう偉そうな nyunって誰?ってなりますよね。

申し遅れました。

「日本におけるMMTウォッチャーの第一人者」をしている犬です。

ときどき語尾がワンになってしまいます。

さて、この「新しいMMT入門」をやりたくなったのは、ここでアメリカの1951年アコードのこと書きながら(このエントリ)「日本においてMMTの考え方を理解するためには、戦後あたりからの日米関係を俯瞰した形で把握するビューを採った方が見通しが良くなるんじゃね?」という思い付きを得たからでした。

そのことを何気なく呟いたら、すぐに諸星さんが反応してくださって、動画もやろうかという話になって、一気に上の画像のところまで持っていかれたという感じ。

まあ収録日(?)を決めてしまったから、ちょっとした動機づけにもなってこうやって日々シコシコ進めているのだけれども、実を言うと上の告知を見てちょっと引くものがあるにはあったんですよね。

Xのスペースか Zoom でしゃべるくらいの感覚だったというか。

もちろんぼくは「MMTを知ってほしい会」を知っていた。

なにしろぼくはウオッチャー第一人者だからして、こっそりその会の成り行きを陰から見ていたのだけど、ぼくとの縁はできにくいだろうなと思っていたのです。

なにしろ国債発行が通貨発行!だという人ばかりに見える。しかもそれを商売道具にしている人の影もちらつくような。

しかし明言しておくけれど、ぼくはその約一名を除いてどちらかと言えばかなり好感を持っている。

だから次のエントリは、あいさつ代わりに「あんどうさんのMMT」分析をしておくくらいかな、という気分だった。

今朝までは。

実はMMTウオッチャー第一人者犬だけが気付ける発見があったのですワン。

人間界ではおかしなことが起こっている?

前回の最後で少し取り上げた、経済学者さんのことを書かなくてはなりません。

前回ぼくはとくに意図があってその文章を選んだのではなかった。

日本のMMT批判にしてはとても珍しいことに Soft Currency Economics II について彼が書いていたものだから(彼は理解できなかったとはいえ)、あらためてぼくの検索に引っかかり note のネタとしてピックアップされたというだけのことだった。

ぼくは2019年も第一人者だったので、ケイザイを読み解く MMT(現代貨幣理論)の批判的検討という駄文もリアルタイムで見てはいた。

こういうのは第一人者としての日常ワン。

で、昨日はブログ上げて、寝る前に「はて、あの経済学者が引用した Macroeconomics の第20章」ってどんな記述だっけか?

それが気になって、今朝ちょこっと読み返してみたのだ。

今はそれから十時間くらい経っているところだけれど、、、

以下ここでぼくは、その経済学者がどうもちょっとおかしいということを証明しておこうと思う。

まず、その経済学者が Macroeconomics の第20章をどのような文脈で引用したかを確認してほしい。

MMTの中核命題--中央銀行による政府赤字財政支出の自動的ファイナンス

冒頭で述べたように、MMTの出発点であり、かつその不変の中核となっているのは、国債トレーダーであったウオーレン・モズラーによる以下の「発見」である。

政府の赤字財政支出(税収を超えた支出)は、政策金利を一定の目標水準に保つ目的で行われる中央銀行による金融調節を通じて、すべて広い意味でのソブリン通貨(国債も含む)によって自動的にファイナンスされる。したがって、中央銀行が端末の「キーストローク」操作一つで自由に自国のソブリン通貨を供給できるような現代的な中央銀行制度のもとでは、政府支出のために必要な事前の「財源」は、国債であれ租税であれ、本来まったく必要とはされない。

このMMT命題の背後にあるメカニズムを最も簡潔に描写しているのは、Macroeconomics の第20章第4節Coordination of Monetary and Fiscal Operations である。レイのModern Money Theoryでその問題が取り扱われているのは第3章である。モズラーのSoft Currency Economics II は、ほぼ全編がこの問題の解明に当てられているといってよい。しかしながら、レイのModern Money Theoryとモズラーの書籍の説明は必ずしも明快ではないので、以下ではもっぱらMacroeconomics第20章第4節の説明を援用する。

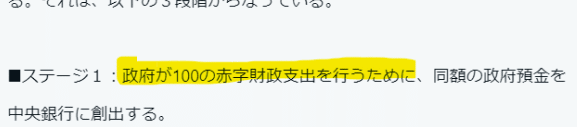

この表は、中央銀行と民間銀行のバランスシートによる資金循環分析を用いて、政府が行う赤字財政支出がどのようなプロセスを経て政府部門と民間非政府部門の間の資産負債の変化を引き起こすのかを明らかにしたものである。それは、以下の3段階からなっている。

■ステージ1:政府が100の赤字財政支出を行うために、同額の政府預金を中央銀行に創出する。

■ステージ2:政府が100の支出を行った結果、支出の支払いを受けた個人や企業が民間銀行に持つ銀行預金が100だけ増加する。その結果、民間銀行が中央銀行に持つ準備預金が100だけ増加する。それは、政府が中央銀行に持つ100の政府預金が、民間銀行が中央銀行に持つ100の準備預金に振り替えられたことを意味する。

■ステージ3:法定預金準備率が仮に10%であるとすると、ステージ2の結果、民間銀行は90の超過準備を持つことになる。そこで民間銀行は、その収益の得られない超過準備を処分して収益の得られる国債を中央銀行から購入する。その結果、中央銀行の保有する国債と民間銀行が中央銀行に保有する準備預金は90だけ減少する。

これらのプロセスから、政府が100の赤字財政支出を行った場合、最終的には、民間部門は10の準備預金と90の国債という形で、必ず同額の資産を得ることになる。

若干の補足をしておこう。まずステージ1では、政府が財政支出の便宜のために国債を見返りに中央銀行に政府預金を創出することが想定されている。これはあるいは、多くの国で禁じられている「国債の中央銀行引き受け」に相当するように見えるかもしれない。しかしながら、中央銀行は同時に、制度的には必ず「政府の銀行」の役割を果たさなければならない。それは結局のところは、「中央銀行が国債(政府の債務)の見返りに政府に預金を与えている」ことを意味する。仮に政府が「財源」の調達のために支出の前にまずは民間銀行に国債を売却したとしても、Modern Money Theoryの第3章に示されている通り、最終的な結果は同じである。

この一連のプロセスで鍵となっているのは、ステージ3である。政府支出の結果として民間の銀行預金および民間銀行の準備預金が増加したとき、民間銀行がそれを国債に振り替えようとするのは分かるとしても、その国債が必ず中央銀行の売りオペによって供給されるのはなぜなのであろうか。

それは、「中央銀行は常に政策金利を一定の目標水準に保つ目的で金融調節を行っているから」である。政府支出の結果として民間銀行が中央銀行に持つ準備預金が拡大し、超過準備が発生すれば、それは必ず政策金利すなわち中央銀行が操作目標としている銀行間の短期市場金利を押し下げるように作用する。中央銀行はその場合、必ず保有する国債を売却して超過準備を吸収しなければならない。というのは、中央銀行がそれをしない限り、政策金利を一定の目標水準に保つことはできないからである。

本来、中央銀行が政策金利を一定に保とうとする限り、金融市場におけるあらゆる資金需給の変化は、中央銀行の金融調節によって必ず相殺される。その局面では確かに、ポスト・ケインジアンの内生的貨幣供給理論がかねてから論じてきたように、中央銀行は「経済の必要に応じて通貨供給を増減させるしかない」きわめて受動的な存在となる。MMTの新奇性は、その観点を政府赤字財政支出の問題に適用した点にある。

ここねえ。

繰り返すワン。

この表は、中央銀行と民間銀行のバランスシートによる資金循環分析を用いて、政府が行う赤字財政支出がどのようなプロセスを経て政府部門と民間非政府部門の間の資産負債の変化を引き起こすのかを明らかにしたものである。

違うワン。

Macroeconomics におけるTable 20.1の意味

ぼくはいろいろ忙しいので、英語さえ読めれば小学生でもわかることをわざわざ書かなければならないはとてもばかばかしいのだけれど。

著者がこの表で伝えたいのは、次のこと。

先進国の多くは、無意味な二つの財政ルールを自らに課してしまっている。まったく無意味なのに。

著者は、このルールの無意味さを示すためにわざわざ単純化(simplification)したモデルを使い、しかもMMTが普段は普通にやる「財務省と中央銀行を統合したバランスシート」を用いるのではなく、読者の理解のためにわざわざ分離したモデルでオペレーションを記述しているのだ。

って書いてあるワン。

その無意味なルールとは、次の二つ。

無意味なルール1

財務省は支出を行う際に、中央銀行の口座に小切手を振り出す。このルールを受け入れるならば、財務省が小切手を発行する際には、あらかじめその口座に十分な預金がなければならない。

The treasury writes cheques on its account at the central bank when engaged in spending. According to the operational rule adopted, it must have sufficient deposits in that account before it writes a cheque.

無意味なルール2

財務省は、新規国債をプライマリ市場で中央銀行に売ることはできず、民間銀行や他の投資家に売らなければならない。対して中央銀行は、それらをセカンダリ市場で民間銀行や他の投資家から購入することができる。

The treasury cannot sell newly issued bonds to the central bank on the primary market; it must sell them to private banks or other investors. However, the central bank can buy these bonds from private banks or other investors on the secondary market.

わかるだろうか。

表の一番上のオペレーション。

このオペが表に書かれているのは、無意味な「ルール1」の縛りを明示するためだ。

それなのにこの経済学者はシレっとそれを、次のように書いている。

もう一度

この表は、中央銀行と民間銀行のバランスシートによる資金循環分析を用いて、政府が行う赤字財政支出がどのようなプロセスを経て政府部門と民間非政府部門の間の資産負債の変化を引き起こすのかを明らかにしたものである。

んだからそのための表じゃないって\(^o^)/

そして!

ええええええ?

そういう話ではないじゃろワン\(^o^)/

なぜこんなことを?

犬にはわからない。

なぜこの人は、ここまで変にねじ曲がった引用と誘導をするのだろう。

MMTウォッチャー第一人者として、これまでたくさん見てきた「変な」MMT論は、もっと無邪気な印象がある。

あんどうさんを始めとしたそうした皆さんは、たんに阿呆だったり先入観に縛られるくらいで「まあ仕方ないワンね」という印象があったにすぎない(商売の人は別)。

そう思うのは犬が良すぎるのかもしれないけれど、悪意をあまり感じないワン(商売の人は別)。

この「彼」は東大の経済学部を卒業し、専修大学教授を務め、イェール大学国際地域研究センターで客員研究員も務めたという輝かしい経歴を持っているらしい。

それなのにこの読解力?

水谷一平的な?

いやいや、一平さんならもっとうまくやる。

だとすると、んん???

「二つの無意味なルール」を隠しておきたい?

MMTが正しく理解されると都合が悪い?

2019年夏に、ニューズウイーク日本版という媒体で、なぜ。

なんかそういえば「ザイム真理教」の森永卓郎さんが最近、1985年の日航機事故のことを書いているワンね。

あの事件、ぼくも少し気味悪く思っているワンよ。

プラザ合意とかが不自然ワン。

しかし、ぼくはこうした人間の謎行動を、それと同じくらい気味悪く思うワン。

この人は何かの事情で実績を示さなければならなかった?

それとも「機関」に忠誠を示す必要があったのかしら?

人間って大変。

あの下等生物ときたら「ほんとうのこと」を隠したい動機があるときには何でもやるワンから。

その後…

この記事が気に入ったらサポートをしてみませんか?