情報革命企業”ソフトバンク”にの決算を分析してみた(業績編、2022年度迄)

さて、ソフトバンクの業績について、決算短信や有価証券報告書、IR資料などをもとに分析していきます。

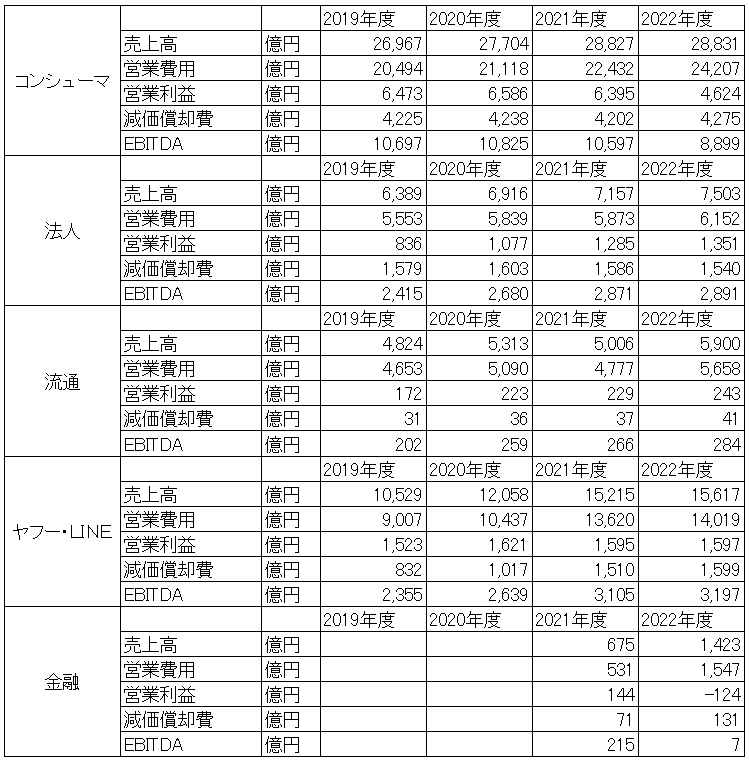

1.損益計算書(連結)

それでは、まずは会社の数値を見ていきます。2022年度の売上高は5.9兆円、営業利益は約1兆円という業績でした。この数字だけ見ると、非常に好調に見えますが、実はPayPayを子会社化したことに伴う再測定益(営業利益+2,948億円)が発生しています。それがなければ、実質は前年度対比△約2,000億円の減益となっています。一言で言えば、その要因は”携帯料金の下落”によるものです。

2.損益計算書(セグメント)

まず、大きく売上高及び利益の構造を見ていきます。

売上高・営業利益ともにコンシューマ事業が大きな割合を占めます。後段でも詳細に触れますが、単価の下落が売上高、営業利益の下押し圧力となっています。

中期経営計画によれば、営業利益は2022年度を底に、反転させていく計画です。また、法人、ヤフー・LINEも利益に貢献しています。法人は今後も年平均10%超で利益を成長させていく予定です。ヤフー・LINEは、伸び悩んでおり、事業の効率化や再成長に向けた布石を打っているところ。

流通は利益への影響度が小さく、あまり重要性は高くないと思われます。また、金融が赤字(主にPaypayが要因)です。中期経営計画では、2025年度の黒字化を目指しているとのこと。

では、セグメント別に業績を見ていきます。

法人事業・流通事業は微増、Yahoo・LINEは横ばい、金融事業は赤字のPayPay子会社化に伴い、約△200億円の減益となっています。

ざっくり言えば、コンシューマと金融をどう建て直すかが課題です。

また、ヤフー・LINEも、大きな成長を期待されていましたので、横ばいは正直物足りない。ここをどのように成長させるかも今後の大きなテーマです。

3.コンシューマ事業

(1)概要

コンシューマ事業はざっくり言えば”ソフトバンク””Y mobile”などの携帯電話やインターネット回線の事業です。

冒頭も触れた官製値下げや競争激化の影響により、売上高・営業利益ともに苦戦しています。特に営業利益は前年(2021年度)対比約△1800億円と大幅に減益。回線数は順調に伸びているものの、単価の下落をカバーできない状況。

その他、ソフトバンクでんきと言った新電力サービスなどで売上高はある程度カバーしているものの、利益にあまり貢献できていないよう。やはり主力は通信関係。

単価の下落が徐々に小さくなってきているので、売上高は2023年度を底に、利益は2022年度を底にして反転する計画となっています。

※実質値上げのプランの発表もありました。徐々に利益改善していくと思われます。

(2)セグメントKPI

契約数

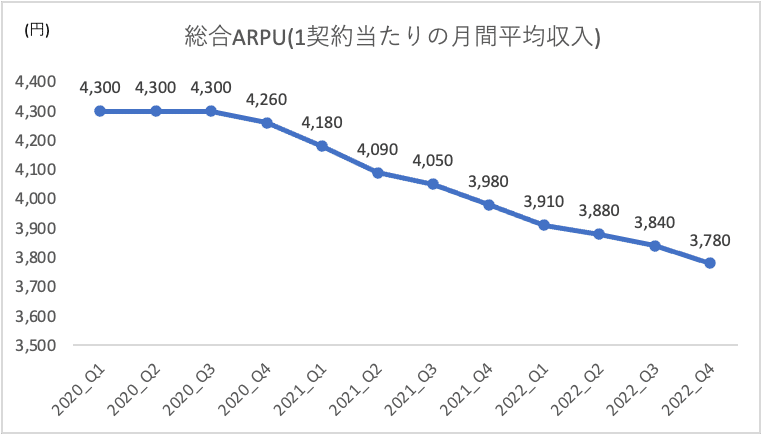

ARPU

2023年度も通期平均で△170円の下落を見込む。

設備投資

4.法人事業

法人事業は、クラウドやセキュリティ、IoT、データセンター、デジタルマーケティングなどの事業を行っています。

コンシューマ事業程の存在感はないですが、堅実に成長を続けているドル箱事業。

このセグメントでは、企業のDX化等のソリューションに注力しています、ソリューション領域において昨年15%売上を伸ばしており、一過性の要因を除けば9.5%増益(+122億円)となっています。(トータルでは5.2%の増益(+66億)。)

中期経営計画によれば、今後も年平均10%超の利益成長を計画しているとのこと。

特に、中期経営計画では、AIのインフラとなるデータセンターの重要性を語っており、今後AI時代の「社会インフラ企業」になるビジョンを持っているよう。日本の企業のDX・AI活用の中で、このセグメントは大きく成長する可能性があると思われます。

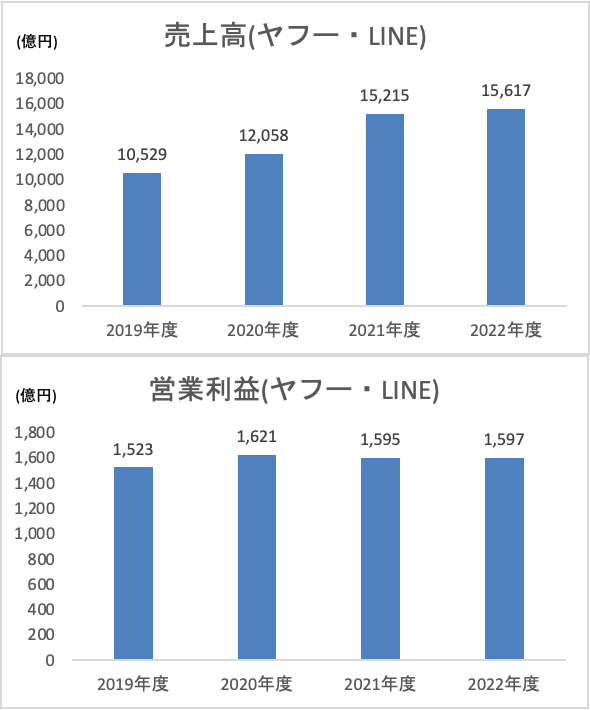

5.Yahoo&Line

ヤフー・LINEは広告市況の悪化に伴い成長が鈍化しています。2023年度は300億円規模の固定費削減や、選択と集中により、約10%程度の利益成長を計画しているよう。固定費削減では、採用の凍結、役員報酬の削減、マーケティング費用の絞り込み、オフィスの集約、合併に伴う合理化の推進などを行う。また、選択と集中では、LINE Bankなどの赤字事業の統廃合を行うとのこと。

また、成長の遅れの一因となっているのがIDの統合の遅れだと言われています。せっかくヤフー(5498万人)とLINE(9500万人)という日本でも有数のプラットフォームを抱えている一方、IDの統合がされておらず、プロモーションにも使えない状況。今後はIDの統合を強力に推進するとのこと。

コストダウンによる収益性の向上も良いのですが、やはりプラットフォームを活用した本質的な成長の再加速が期待されます。

6.金融(PayPayなど)

(1)概要

大きく売上高がのび、利益が大きく減少しているのは、Paypayの連結を開始したため。(昨年はPaypayカードとSBペイメントサービスが連結対象だった。)昨年対比△268億円の減益となったが、うち220億円がPaypay関連。129億円がPaypayの子会社化に伴うもの、残り91億円がPaypayカードなどの費用増による。

まだ赤字だが、事業は順調そのもの。2025年度には黒字化を計画している。

(余談ですが、孫さんは最初にマーケティング費用バンバンかけて集客して、黒字化するのが上手いですね。)

(2)主要KPI

Paypayの主要KPIです。登録ユーザー、決済取扱高ともに、巨大なプラットフォームとなっています。順調に事業は成長しているようで、2023年1Qでは、EBITDAが黒字化したようだ。

7.最後に

以上、ソフトバンクの業績のまとめでした。

国内の携帯・通信を中心としたコンシューマ事業の底入れが課題ですが、会社の掲げているビジョンは非常に楽しみな企業だち思います。

人口減少の中で、デジタル化によりマーケットが広がり続けるのか?にも注目し、今後もウォッチしていきたいと思いました。

よかったらフォローと「スキ」をお願いします!

この記事が気に入ったらサポートをしてみませんか?