日銀ETF問題② 現実感伴わない出口論 “ホテル・カリフォルニア”か?

18日にアップした「日銀ETF問題①」では“日銀点検”の点検を通じて、日銀が決して知見が深いとは思われない株式、ETF市場で、当初は想定していなかったであろう、大規模で長期に渡るETF購入を進めてきてしまった経緯を振り返った。②では、“出口”を巡る最近の議論を紹介する。

ところで、世界的なコロナ感染再拡大などを背景に株式市場がにわかに不安定化しているように見える。そうした中で日銀のETF購入見送りが市場関係者の戸惑いを広げている。典型的には20日(火)。午前中の段階で東証株価指数(TOPIX)は1.25%下げていたが夕方になり日銀が購入を見送ったことが明らかになった。日銀はどのような状況になったらETFを購入するのか――。

従来は、前場のTOPIXが0.5%以上下げた場合に日銀が午後購入することが多かったが、3月19日の点検公表より“以前から”、購入の“条件”も1回あたりの金額も分かりにくくなっていた。0.5%下げても買わないし、1回あたりの購入額も小さかったりする。3月の点検では正式に、「必要に応じて買い入れを行う」とした。新しい方式の下では、20日の午前で1.25%の下げが最大だった。ちなみに21日(水)の午前の下げは2.17%。このnote執筆時点では明らかになっていないが、市場では「今日も買い入れはないのでは……」との声が聞かれる。単純な下げ率の問題なのか、あるいは何日か連続して下げたら買うのか、そもそも一定以上に高い相場水準では買わないのか……。正直言ってあまり建設的とは思えない読み筋が飛び交っている。いずれにしても日銀が「あまり買いたくない」姿勢に転じたことは明らかだ。

買い入れを減らした先には出口(=ETFの売却)がいずれ見えてくるのだろうか?直近で出口議論の口火を切った格好になったのが、元日銀理事の櫛田誠希日本証券金融社長が「証券アナリストジャーナル」20年11月号に寄せた提言だ。この中で、櫛田氏は日銀保有のETFを広く国民に持ってもらう方向性について「あり得る」とし、国民の資産形成を促す観点からも「意味のある出口論」などとしている。この提言が注目された背景には、櫛田氏の経歴もある。日銀が2010年にETF購入を決めたときの企画局長。この政策の立案に中心的にかかわった一人だ。例えば、モルガン・スタンレーMUFG証券の山口毅エコノミストは今年2月17日のリポートでこのテーマに触れ「日銀が保有するETFの一部を国民向けに譲渡する案は、政府と連携して適切な制度設計の下で実施されれば、家計が保有する金融資産のリバランスを促進するなど様々な利点があると考える」などと指摘した。

このタイプの出口論でよく取りざたされるのが1998~99年の香港だ。通貨危機で混乱する中、香港金融管理局が外貨準備を使って買った株をETFに仕立て直し、1~2年以上の長期保有の個人に割引価格で広く販売した。日銀ETFも本当に出口に近づいているのだろうか?

残念ながら筆者は最近、そうは思えなくなってきた。仮に割引価格で販売するとして、どのくらいが適正なのか?素人考えでも財務省や政治などとの調整は簡単ではない。(正しいかどうか別にして)一部の人だけが購入できるということになれば「金持ち優遇」といった批判は避けられないだろう。フィスコの株式アナリスト、小林大純さんは「国民の間で金融リテラシー向上を徹底しないと大騒ぎになりかねない」とみる。今の日本にそうした素地が整っているのか、はなはだ疑問だ。出口論には決定的なまでに現実感が伴わない。

最近の様々な識者の発言では、日経ヴェリタス2021年3月28日号に藤田勉・一橋大学大学院特任教授が寄せた論考も目を引いた。タイトルは「日銀のETF購入に出口はない」。藤田氏は本来株式相場が一定水準まで上昇し、「リスクプレミアムに働きかける」という「所期の目的はおおむね達成できたはず。正常化(出口)に向かうことを期待したい」としつつ、そうはならないとみる。その論拠は以下のようなものだ。

① ETF購入上限額の大幅引き下げや売却を発表すれば株価急落の引き金を引きかねない。日銀が批判されるおそれがあり、政治的に実行が難しい。

② 日銀の保有額が50兆円近くと巨額で、大規模に売却することは困難。GPIFや株式買取機構などへの移管や自社株買いといった手段では、残高を多少減らすことはできても、根本的な解決にはならない。

③ そもそも日銀にとって売却は必ずしも必要ない。日銀の資金調達コストはほぼゼロだが、ETFの分配金利回りは約2%であるため、株価が下落しなければ日銀は利益を得ることができる。20年度上半期の分配金は6759億円で、今後も1~2兆円の分配金収入が期待できる。

3月18日(木)、つまり点検公表の直前に、クレディ・スイス証券の副会長・チーフエコノミスト白川浩道さんが開いたメディア向け電話会議での発言は、僕にとってはなかなか衝撃的だった。「海外投資家などはこの問題についてどうみているのか?」という僕の質問に答えるなかで、「日銀は今となっては、長い目で見て保有資産の分散という戦略に切り替えているのでは?」と指摘した。世界的に中央銀行のバランスシート拡大が続く中で、先々のインフレリスクは次第に意識されつつある。もし「保有している大量の国債の価値がインフレによって下がる場合に、保有している大量の株式(ETF)が意味を持つ」のだという。今現在でこそ、誰も追随しない日銀の孤高のETF購入政策だが、近い将来には、日銀の“先見性”が見直される日が来るのだろうか?あまり考えたくはない混沌の未来予想図――。ちなみに白川さんも、国際局、企画局や金融市場局などで金融政策に関わってきた元日銀マンだ。

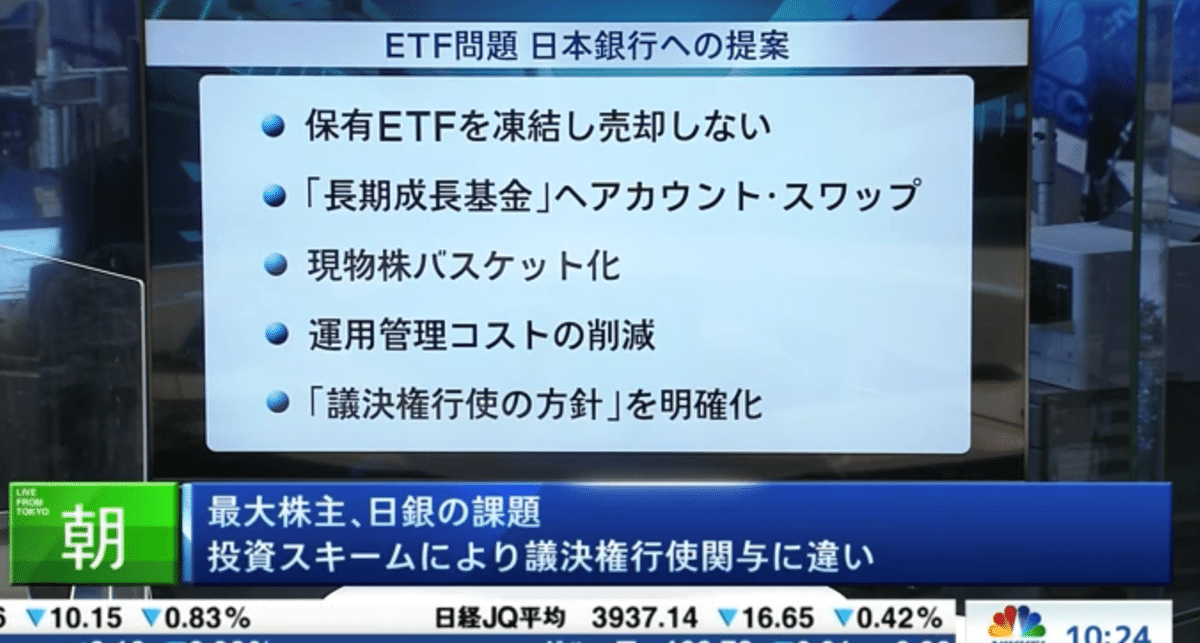

さて、4月8日(水)、日経CNBCの番組にご出演いただいた東京海上アセットマネジメント執行役員運用本部長の平山賢一さんが著書『日銀ETF問題』(中央経済社)でも触れている日銀への提言は以下の通りだ。冒頭にある通り「保有ETFを凍結し売却しない」という。「経済環境が急改善することが長期にわたり見通しづらいのであれば、保有株式の売却という選択肢そのものを凍結するのも1つの選択肢である」(『日銀ETF問題』P155)との見立てだ。

永久に凍結してしまうかどうかは別にして、相当に長期間にわたって、日銀がETFを保有し続けなければならないこと自体は避けられないだろう。市場の状況によってそのペースがどれほどのものかは分からないが、今後も保有が増えることは確実だ。そうであるならば、保有しているETFの有効な活用を考え、また最大株主となってしまった日銀には株主としての相応の責任も果たしていただこうというのが、近々執筆予定の「日銀ETF問題③」のテーマだ。

(直居のおまけ)

ここ最近、出口がない(かもしれない)日銀ETFのことをつらつらと考えていたら、懐かしいメロディーが頭に浮かんできた。1976年の大ヒット曲、イーグルスの「ホテル・カリフォルニア」。冒頭のギターのイントロからメロディーラインがなんとも美しい。本当はJポップというかもっと正直に言って“松田聖子ファン”として中高時代を過ごした僕でも知っている名曲だ。舞台はカリフォルニアの架空のホテル。快楽主義的なすごし方を続ける滞在客たちに嫌気して、以前の自分の日常生活に戻るため、ホテルを去ろうとしたものの、離れようにも離れられなくなった……というなんとも寓話的なストーリー。その歌詞の最後の部分を抜き書きしてみた。

'Relax' said the night man,

'We are programmed to receive.

You can check out any time you like,

But you can never leave!'

「ゆっくりなさい」夜警が言った

「我々は受け入れるためにプログラムされている

あなたは好きな時にチェックアウト出来る

けれど決して立ち去る事はできない」

この記事が気に入ったらサポートをしてみませんか?