買えてない焦りが支える株式相場--銀行株の逆襲どこまで?

27日(水)前引け段階の日経平均株価は4円94銭(0.02%)安の2万1266円23銭。昨日までの2日間で900円近く上昇してきた後としては底堅い、しっかりという印象です。そもそも新型コロナの影響で業績や景気がどこまで落ち込むのか分からない現実を目の当たりにしているのに、反発基調が続く株式相場に違和感を感じる人も少なくないはず。しかし、その“違和感”(買おうという気になれない)が足元の上昇相場のミソのようにも思えます。

東海東京調査センターの鈴木誠一さんはこれまで買えていなかった国内投資家の「まずい、まずい!という動きがようやく出てきた」とみています。多くの投資家は国内株式を控えめに持ち、さらなる景気悪化に伴う相場の“二番底”に備えていたと思います。必ずしもそうでないとしても、この“リモートワーク騒動”で商いを手控えがち。あれよあれよという間に株式相場が戻りを試し始めてやや焦り始めているのではないでしょうか?シンプルに売り方の買戻しもあるでしょうし、ウェートを低めにしていた投資家の買いなども少しずつ広がっている印象です。

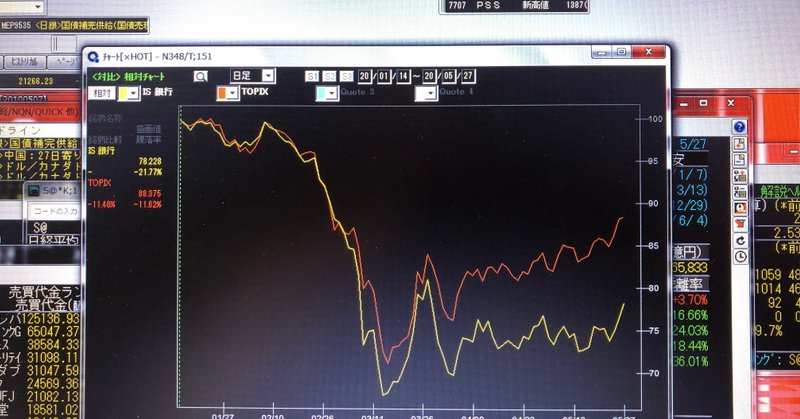

その中でも27日午前の相場で上昇が目立ったのが銀行セクターです。冒頭のチャートは東証株価指数と銀行株指数の相対チャートで、コロナ禍が深刻になり始めた3月以降の銀行株の出遅れが鮮明でした。しかし、コロナ禍で苦しむ企業への資金をまわすため、政府、日銀は金融システム不安を起こさない構えを鮮明にしています。大和証券の木野内栄治さんは「信用不安が抑え込まれていることは当面銀行株にポジティブ」とみます。27日付の日本経済新聞が「金融機関が公的資金の注入を受けやすくする特例を設ける。従来金融機関側に求めていた経営責任の明確などを省くなど条件を緩和する」などと報じているのはその一端です。もちろん、この環境下での企業への融資には不良債権化のリスクが伴うわけですが、信用保証の枠を用意し、かつ資本注入の構えもあるということであれば、少なくても短期的なダウンサイドリスクは限定的と考えてもおかしくないのでしょうか?

もちろんこの話には中長期的な大きなリスクが伴います。銀行は保証枠を使い倒すことによって、本来延命すべきでない企業にも融資をしてしまうことになるでしょう(一部では信用保証枠で融資する一方で、銀行自身がリスクを取る通常枠での返済を進める“救済振り替え”すらささやかれています)。

不良債権化したものはいずれ国民負担という形で私たち自身にふりかかってきます。であるからこそ銀行、金融機関には今こそ“目利き”と自ら関与して経営を改善する“気構え”を望みたいと思います。簡単なことではないのは分かりますが、それこそが金融本来の役割だったはずです。「持たざるリスクから上昇している銀行株」が、この先「本来の役割を取り戻す銀行株」まで変化を遂げていくでしょうか?現時点では僕には分かりません。

この記事が気に入ったらサポートをしてみませんか?