2023/05/12(金)=英中銀0.25ポイント利上げ/高い米新規失業者数、小幅な伸びの米PPIを受けて6月の米利上げ確率0%に/その流れで日経平均が1年半ぶりの高値

―――【まとめ】―――

英中銀が政策金利を0.25㌽引き上げ4.50%に、さらなる利上げに含みも

英国株・欧州株ともにほぼ横ばい

ユーロ圏国債利回り2日連続低下、米経済指標でFRBの金融引き締め一時停止観測が高まる

米新規失業保険申請、21年以来の高水準

米PPI、4月は前年比2.3%上昇 21年1月以来の小幅な伸び

失業保険、PPIを受けて、米金利先物、6月利上げ確率0%に

米地銀パックウェスト・バンコープ、約1割預金額流出、金融システム不安再燃

FDIC、大手行に数十億ドルの追加負担求める計画報道、NYダウ一時400ドル超下落

4月の米卸売物価指数予想下回り、金利先高観後退、ハイテク株買われ、ナスダック続伸

日経225先物6月限、12日日中取引清算値は300円高の2万9420円

日経平均が1年半ぶりの高値、電機や自動車株が上昇、米金利低下で成長株に買いが先行、中陽線を形成し、堅調維持が見込まれる

米5月ミシガン大消費者信頼感指数悪化も長期期待インフレ率上昇でスタグフレーション懸念

―――【チャート】―――

◆10分足チャートでみる本日の値動き(日経225先物ミニ6月限)

◆日足チャートでみる過去半年の値動き(日経225先物ミニ6月限)

―――【経済イベント指標】―――

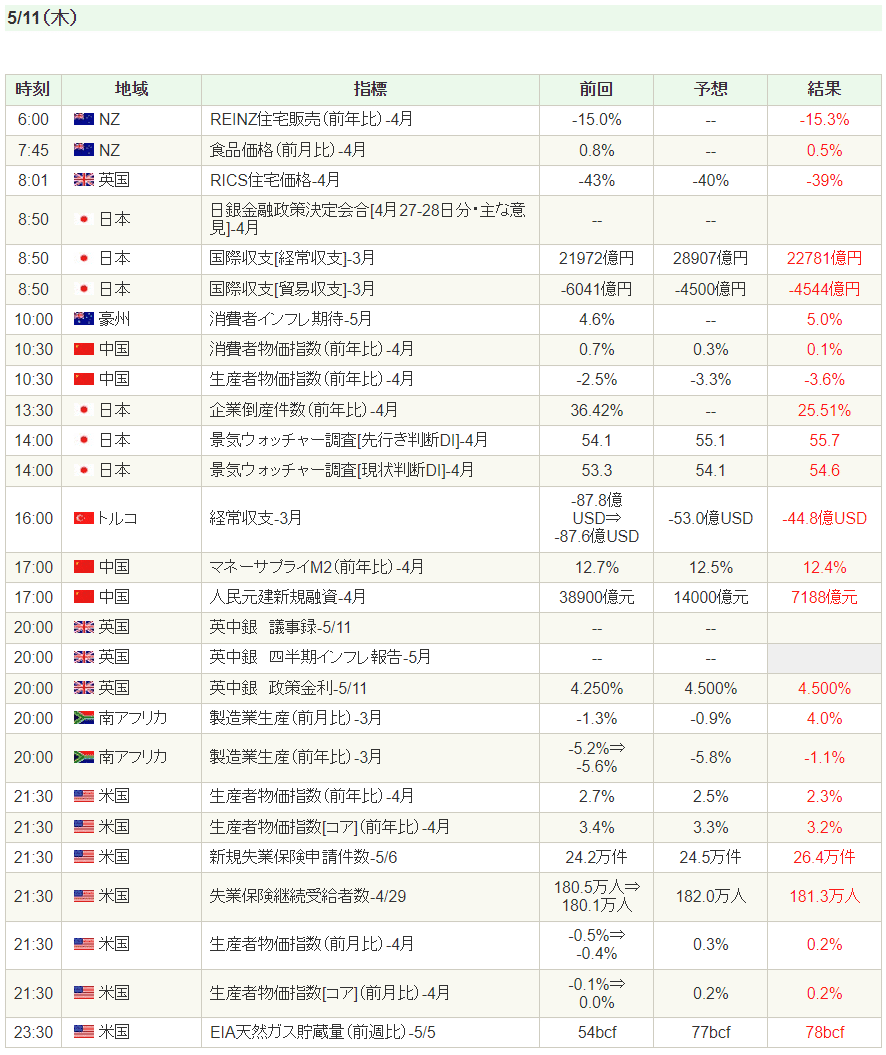

◆2023/05/11(木)[前営業日]の経済指標結果

◆2023/05/12(金)[本日]の経済イベント予定

―――【欧州市況】―――

◆欧州市況=株ほぼ変わらず、英中銀発表後に上げ失う-英国債上昇(11日ブルームバーグ)

2023/05/12(金)[本日]03:06

●要約(ChatGPT併用)---------------

欧州株:ほぼ変わらず、英中央銀行が追加利上げ発表

英中銀:インフレ圧力続く場合、追加利上げあり得ると示唆

欧州債:英国債中心に上昇、インフレ鈍化で利上げ停止もあり得る

ECB:月次調査でユーロ圏消費者インフレ期待大きく上昇、一部当局者は夏以降も利上げが必要との見方強める

ラガルド総裁:高水準インフレ抑え込み取り組み終わっておらず、利上げの可能性強調

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

11日の欧州株はほぼ変わらず。イングランド銀行(英中央銀行)が追加利上げを発表し、インフレ圧力が続けば追加利上げもあり得ると示唆すると、それまでの上げを失った。

ストックス欧州600指数はほぼ変わらずで取引を終了。一時は0.7%高まで買い進まれていた。英中型株のFTSE250指数は0.1%未満の下げ。英中銀の政策判断発表後は売りが加速した場面もあった。FTSE100指数は0.2%安。

欧州債では英中銀の発表に反応し、英国債を中心に上昇した。英中銀は市場予想通り、政策金利を0.25ポイント引き上げた。ベイリー英中銀総裁はブルームバーグテレビジョンのインタビューで、インフレが鈍化を示す場合には利上げ停止もあり得ると述べた。

ベイリー英中銀総裁、インフレ減速なら利上げ停止の可能性を示唆

ドイツ債の利回り曲線はブルフラット化。この日は欧州中央銀行(ECB)当局者の発言が相次いだ。

トレーダーは英中銀のターミナルレートを4.90%と織り込む。一時は4.96%まで上昇していた。前日は同4.91%だった。

ECBが発表した月次調査結果によれば、ユーロ圏消費者のインフレ期待は3月に「大きく」上昇。一部当局者は、夏以降も利上げが必要になるかもしれないとの見方を強めた。

ECBのラガルド総裁は、高水準のインフレを抑え込む取り組みは終わっていないと述べ、一段の利上げがあるとのメッセージをあらためて強調した。またECB政策委員会メンバーのナーゲル・ドイツ連銀総裁は11日、夏以降も利上げが続く可能性を除外しなかった。

5月11日の欧州マーケット概観(表はロンドン午後6時現在)

債券 直近利回り 前営業日比

独国債2年物 2.54% -0.03

独国債10年物 2.23% -0.06

英国債10年物 3.71% -0.09

原題:Gilts Outperform on BOE, Bunds Bull-Flatten; End-of-Day Curves

European Stocks Muted, Losing Ground After BOE Rate Decision

(抜粋)

◆欧州市場サマリー(11日ロイター)

2023/05/12(金)[本日]03:24

●要約(ChatGPT併用)---------------

ロンドン株式市場:ほぼ横ばい、英中央銀行の政策金利引き上げが予想通りで影響限定的

英中銀:政策金利を0.25㌽引き上げて4.50%に、予想外にも経済成長見通しは大幅上方修正

中国物価統計:CPIが2年超ぶりの低伸び、PPI下落率拡大で卑金属価格値下がり

欧州株式市場:横ばい、バイエルやエネルギー株売られ、FRB利上げ停止期待高まる

米経済指標:労働市場重し、FRB金融引き締め一時停止の観測高まる

ユーロ圏債券:国債利回り2営業日連続低下、ECBも利上げ停止に追随する可能性

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[11日 ロイター]

<ロンドン株式市場>

ほぼ横ばいで取引を終えた。イングランド銀行(英中央銀行)は12会合連続で政策金利の引き上げを決めたが、決定は予想通りだったこともあり、株式市場への影響は限定的だった。中型株で構成するFTSE250種指数は0.04%安。英中銀は政策金利を25ベーシスポイント(bp)引き上げて4.50%とし、経済成長見通しは大幅に上方修正した。OANDAのシニア市場アナリスト、グレイグ・アーラム氏は、成長見通しの引き上げは予想外だったが、人々の見方が変わるわけではないと指摘し、「市場は様子見の動きとなっており、問題がどの方向に向かっているのかを確認するには、さらなるデータを待つ必要がある」と述べた。中国の4月の物価統計で消費者物価指数(CPI)が2年超ぶりの低い伸びにとどまり、生産者物価指数(PPI)の下落率が拡大したことを手掛かりに銅などの卑金属価格が値下がりしたため、FTSE350種鉱業株指数は3.21%下落した。英国の10年債と30年債の利回りが低下し、銀行株指数は0.77%下落。原油価格が値下がりしたことから石油・ガス株指数も0.98%下げた。一方、ディフェンシブ銘柄が買われたのが、相場を下支えした。英製薬のアストラゼネカ、英日用品のユニリーバはそれぞれ0.9%、1.1%上げた。

<欧州株式市場>

横ばいで取引を終えた。ドイツの製薬・化学大手バイエルやエネルギー株が売られたのが重しとなった。米国の4月の卸売物価指数(PPI)や1週間の新規失業保険申請件数など、インフレと労働市場に関するデータで米経済が勢いを失っていることが一段と明らかになり、米連邦準備理事会(FRB)が利上げ停止することへの期待が高まり、STOXX欧州600種指数は一時上昇する場面もあった。プルリミ・ウェルスの最高投資責任者(CIO)パトリック・アームストロング氏は「FRBが今年再び利上げするとは思わない」としたが、織り込まれている利下げについては市場が正しいかどうかは分からないとした。投資家が米欧の金融政策見通しや、積極的な利上げと最近の銀行分野の混乱に伴う米国の景気後退の可能性を見極めようとする中、STOXX欧州600種指数はここ数週間、レンジ内で推移している。欧州では物価上昇率が低下し、欧州中央銀行(ECB)は政策金利の引き上げを続けているにもかかわらず、ECBの調査によるとユーロ圏消費者の3月のインフレ期待は上昇した。バイエルは7.5%下落。コスト上昇やグリホサート系除草剤の価格下落で2023年の業績は目標範囲の下限になる可能性があると警告したことが嫌気された。石油価格の値下がりを受け、STOXX欧州600種石油・ガス株指数 は1.49%下げた。

<ユーロ圏債券>

国債利回りが2営業日連続で低下した。米経済指標を受け、連邦準備理事会(FRB)が6月に金融引き締めを一時停止するとの観測が高まった。米労働省が11日発表した5月6日までの1週間の新規失業保険申請件数(季節調整済み)は前週から2万2000件増加し、26万4000件と、2021年10月以来の高水準を付けた。金利上昇が労働市場の重しになり始めていることが示唆された。ドイツ10年債利回りは一時、1カ月ぶりの低水準となる2.174%を付けた。終盤は8ベーシスポイント(bp)低下の2.22%だった。イタリア10年債利回りも一時、4月12日以来の低水準となる4.087%を付けた。終盤は9bp低下して4.12%だった。独伊10年債の利回り格差は189bp程度で横ばいだった。アリアンツ・グローバル・インベスターズのシニア債券ストラテジスト、マッシミリアーノ・マクシア氏は「米統計は経済活動の鈍化を示し、インフレ率低下とFRBの利上げ一時停止への期待を後押しした」と述べた。TD証券の欧州ストラテジスト、プージャ・クムラ氏は「FRBが利上げを停止すれば、欧州中央銀行(ECB)もそれに続くと誰もが考えている」と述べた。ECBの調査結果で、ユーロ圏消費者の3月のインフレ期待が昨年10月以来初めて上昇したことを受け、利回りは序盤には上昇していた。金利の期待に敏感な独2年債利回りは4bp低下し2.58%となった。ESTR先物は、ECBの預金ファシリティー金利が23年9月に3.7%程度でピークに達することを示している。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/05/12(金)[本日]05:10

11日08:57 日銀金融政策決定会合における主な意見(4月27-28日分)

「わが国経済は、既往の資源高の影響などを受けつつも、持ち直している。先行きは、ペントアップ需要の顕在化や高めの賃金上昇等が消費を下支えすることが期待される。また、積極的な設備投資の継続も見込まれる。わが国経済の先行きにとっては、こうした動きがどれだけ強くみられるかが重要である。」

「消費者物価上昇率は、既往の輸入価格上昇の転嫁により、当面は2%を超えて推移するものの、価格転嫁が一巡する中で、今年度半ばにかけて2%を下回るとみている。」

「物価見通しは幾分上振れているが、「2%を超えるインフレ率が持続してしまうリスク」より、「拙速な金融緩和の修正によって2%実現の機会を逸してしまうリスク」の方がずっと大きい。」

「2%の「物価安定の目標」の達成にはなお時間がかかる状況であり、目標達成まで金融緩和を続けるというフォワードガイダンスは、目標達成に対する強いコミットメントを示す観点で有用である。」

11日14:39 イエレン米財務長官

「議会は債務上限を引き上げるべき、米国のデフォルトは、経済・金融の大惨事をもたらす」

「デフォルトは米国の回復を脅かし世界的な低迷と一段の後退につながる」

「デフォルトは米国のグローバル経済での指導力を損ない安全保障上の利益を守る能力に疑問生じる」

「市場は債務上限に達する可能性を認識している」

「債務上限巡る駆け引きが深刻な経済コストにつながる可能性があり、すでに金利が上昇している」

「下振れリスクがあるが世界経済は6カ月前よりも良い状況、G7諸国の多くでインフレは鈍化している」

「経済的回復力高めるため米国はG7諸国と協力、経済安全保障を強化し信頼できるサプライチェーンの構築へ」

11日16:32 植田日銀総裁

「(金融不安について)足もとは市場と金融システムは落ち着いている」

「今後不安定な動きがないか、色々と意思疎通を密にして確認」

11日20:00 英中銀金融政策委員会(MPC)議事要旨

「MPCのメンバー7人は0.25%の利上げを支持、残り2人は据え置きを支持」

「インフレが持続するなら追加引き締めが必要になる」

「英経済はリセッションを回避すると見込む」

「GDP見通し、2023年を-0.5%から+0.25%、2024年を-0.25%から+0.75%、2025年を+0.25%から+0.75%へ大幅に上方修正」

「1年後のインフレ予測は+3.38%(前回は3.01%)」

「2年後のインフレ予測は+1.10%(前回は0.95%)」

「3年後のインフレ予測は+2.00%」

11日20:40 ベイリー英中銀(BOE)総裁

「インフレは依然として高過ぎる」

「予想以上に経済に底堅さが見られる」

「コアインフレは予想よりも高い水準で高止まり」

「金利に関する方向性を示すつもりはない」

「金利についてはエビデンス次第」

「GDPは上方修正されたものの、依然として弱い状況」

「インフレは今年末までに半減する見込み」

「インフレの持続性に関する指標はまちまち」

12日00:46

「利上げを一時停止できる時期に近づいている」

11日21:23 JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)

「規制当局は銀行に対する空売り禁止を検討すべき」

11日22:16 カシュカリ米ミネアポリス連銀総裁

「インフレは低下したが、依然として目標を上回っている」

「賃金の伸びはやや鈍化」

「銀行の混乱は経済減速の原因になる可能性がある」

12日03:25 デギンドス欧州中央銀行(ECB)副総裁

「総合インフレは引き続き緩和するだろう」

「コアインフレはより安定し、持続的に」

「サービスインフレを懸念」

「追加利上げの可能性がある」

「将来の利上げ規模はデータと信用状況に依存」

12日04:31 米エネルギー省のグランホルム長官

「戦略石油備蓄(SPR)補充に向けた石油購入を6月にも始める可能性」

※時間は日本時間

◆日経225先物:12日夜間取引終値=10円高、2万9130円

2023/05/12(金)[本日]06:03

12日6時00分、大阪取引所の日経225先物期近2023年6月限は前日比10円高の2万9130円で夜間取引を終えた。日経平均株価の現物終値2万9126.72円に対しては3.28円高。出来高は1万5034枚だった。

TOPIX先物期近は2085ポイントと前日比3ポイント高、TOPIX現物終値比1.91ポイント高だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 29130 +10 15034

日経225mini 29130 +10 300614

TOPIX先物 2085 +3 15428

JPX日経400先物 18755 -15 2332

マザーズ指数先物 748 +0 974

東証REIT指数先物 売買不成立

◆今朝の必読5本(12日ブルームバーグ)

2023/05/12(金)[本日]06:02

●要約(ChatGPT併用)---------------

FDICが大手銀行に数十億ドルの追加負担要求、英中央銀行が利上げ

米PPI伸び鈍化、銀行問題でダイモンCEO、カシュカリ総裁

AIによる心臓発作識別アルゴリズム開発、99.6%の精度

FDIC、破綻したSVBとシグネチャーバンクの預金保険基金補充の新方針発表

イングランド銀行、政策金利を0.25ポイント引き上げ、4.50%に

4月の米生産者物価指数、前年同月比で伸び鈍化

JPモルガン・チェースCEO、規制当局の支援を求める

ミネアポリス連銀総裁、物価上昇圧力は依然として強過ぎると指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

・FDICが大手行に数十億ドル追加負担要求へ、英中銀が利上げ

・米PPI伸び鈍化、銀行問題でダイモンCEO、カシュカリ総裁

一部に脅威をもたらしている人工知能(AI)ですが、これは人命救助につながるかもしれません。AIを使って開発したコンピューターのアルゴリズムで、患者の心臓発作が本物か単に偽のシグナルかを正確に識別できたとの研究結果が発表されました。科学誌「ネイチャーメディシン」に11日掲載された報告によると、6カ国の患者1万人以上を対象とした試験で、実際には心臓発作でなかった人を99.6%の確率で見分けることができたとしています。調査を主導した英エディンバラ大学教授は「多忙を極める救急病棟での作業効率や患者へのケア改善に著しく寄与する可能性がある」としています。以下は一日を始めるにあたって押さえておきたい5本のニュース。

数十億ドル追加負担

米連邦預金保険公社(FDIC)は、シリコンバレー銀行(SVB)とシグネチャー・バンクの破綻で拠出を強いられた預金保険基金(DIF)の補充に関する新たな方針を発表した。FDICは3月、両行の預金を全額保護するという異例の決断を下した。これによるDIFからの拠出は約158億ドル(約2兆1200億円)に上ったと、FDICは推計している。方針には、資産額が500億ドル超の金融機関は追加保険料、いわゆる特別賦課金全体の95%を支払うことが盛り込まれており、大手行に数十億ドルの追加負担を求める内容となっている。

追加利上げ示唆

イングランド銀行(英中央銀行)は政策金利を0.25ポイント引き上げ、4.50%とした。これで12会合連続の利上げだが、インフレ圧力が持続すれば追加利上げが必要との考えも示した。金融政策委員会(MPC)メンバー2人は据え置きを主張したが、大多数は景気の底堅さを示す「度重なるサプライズ」が物価圧力を高め、中銀の行動を必要にしたと論じた。ベイリー総裁は記者会見で「インフレ率が目標の2%に戻ることを確実にするために政策姿勢を堅持することが必要だ」と語った。

伸び引き続き鈍化

4月の米生産者物価指数(PPI)は、前年同月比ベースでの伸びが引き続き鈍化した。総合PPIは前年同月比2.3%上昇と、2021年初旬以来の低い伸び。市場予想は2.5%上昇、3月は2.7%上昇だった。食品とエネルギーを除くコアPPIは前年比3.2%上昇。予想は3.3%上昇だった。先週の米新規失業保険申請件数は前週比2万2000件増の26万4000件と、2021年10月以来の高水準となった。

「さらに状況悪く」

米銀JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は、銀行セクターに今年起きた波乱に終止符を打つべく規制当局は力を貸す時機だとしつつ、政策当局はすでに間違った教訓を得ようとしていると警告した。ブルームバーグテレビジョンとのインタビューで「銀行にとってはさらに状況が悪くなるだろう。規制とルール、義務が増える方向だ」と発言。「ルールや義務、規制が行き過ぎると、こうしたコミュニティーバンクからは貸し出し担当者よりもコンプライアンス担当者の数が多いとの不満が聞かれるようになる」と話した。

インフレは目標を「なお大きく上回っている」

米ミネアポリス連銀のカシュカリ総裁は、物価上昇圧力は依然として強過ぎるとの見解を示した。ミシガン州で行われたイベントで、「インフレは低下してきているが、当局の2%目標をなお大きく上回っている」と指摘。「全米レベルでは賃金の伸びが幾分軟化してきたが、強弱入り交じっているといった感が強い」と述べた。同総裁は今年の連邦公開市場委員会(FOMC)会合で議決権を有する。

その他の注目ニュース

米大統領補佐官、中国外交トップと会談-「意義深く建設的」

パックウェストの預金が減少、ウェスタン・アライアンスでは増加

富裕層、NY市の空き目立つオフィスビルをバーゲンあさり-機会到来

◆オーバーナイト・ヘッドライン一覧(12日ロイター)

2023/05/12(金)[本日]06:23

・米パックウエスト株23%安、預金流出を嫌気

・国内外要人発言ヘッドライン(12日朝)

・NY市場サマリー(11日)ドル1週間ぶり高値、ダウ・S&P下落

・*TOP NEWS* 海外主要ニュース一覧(12日)

・米債務上限協議が延期、来週初めの実施で合意=ホワイトハウス

・米金融・債券市場=長期債利回り低下、物価圧力軽減で利上げ停止観測

・NY外為市場=ドル1週間ぶり高値、米指標受け金融政策見通しを修正

・〔表〕NY外為市場=対ドル/各国通貨相場(11日)

・中南米金融市場=域内通貨は総じて下落、中国指標を嫌気

・米大統領補佐官と中国の王毅氏が会談、意思疎通の確保で一致

・サービス価格の上昇が最大の懸念材料=ECB副総裁

・米国株式市場=ダウとS&P下落、ディズニーや地銀株に売り

・シカゴ日経平均先物(11日)

・原油先物2%下落、弱い米中経済指標で

・黒海穀物輸出、延長巡るロシアの合意得られず 協議継続

・南ア、ロシアに武器提供の疑い 米国の南ア大使が指摘 「深く懸念」

・ゼレンスキー氏、13日にバチカン訪問 ローマ教皇と面会=外交筋

・米デフォルト、世界経済に「非常に深刻な影響」を及ぼす=IMF

・欧州市場サマリー(11日)

・欧州株式市場=横ばい、独バイエルやエネルギー株が重し

・ワグネル部隊、バフムト周辺で追い詰められる=プリコジン氏

・ロンドン株式市場=ほぼ横ばい、英中銀利上げの影響は限定的

・JPモルガン、米債務上限巡り毎週「作戦会議」を開催=CEO

・英中銀、予想通り4.50%に利上げ 総裁はインフレ目標回帰を確約

・米新規失業保険申請、2.2万件増の26.4万件 金利上昇が重し

・パキスタン最高裁、前首相逮捕を違法と判断

・英中銀総裁、チーフエコノミスト発言を批判 「人々の痛み理解」

・BUZZ-南アランド2.4%下落、南アがロシアに兵器供給との報道で

・OPEC、23年の世界石油需要の見通し事実上据え置き 米債務上限問題がリスク

・ECB、利上げサイクル最終段階に近づく=スペイン中銀総裁

・ユーロ圏金融・債券市場=利回り低下、米指標で利上げ停止観測

・長期的な高金利必要、高インフレ持続なら=ミネアポリス連銀総裁

・WHO、M痘の「緊急事態」を終了

・英国、ウクライナに長距離巡航ミサイルを初供給 射程250キロ超

・米卸売物価、4月は前年比2.3%上昇 伸び約2年ぶり低水準

・米、発電所の温室効果ガス排出削減計画を発表

・米金利先物、6月利上げ確率0% 失業保険・卸売物価受け

・SVB破綻後の預金流出、「スーパー地銀」に集中=NY連銀調査

◆TOP_NEWS_海外主要ニュース一覧(12日ロイター)

2023/05/12(金)[本日]06:16

●米債務上限協議が延期、来週初めの実施で合意=ホワイトハウス

ワシントン 11日 ロイター - - 米ホワイトハウス報道官は11日、12日に予定されていたバイデン大統領と共和党のマッカーシー下院議長ら議会指導部との債務上限問題を巡る協議が延期されたと発表した。来週初めに協議を行うことで合意したという。

●英中銀、予想通り4.50%に利上げ 総裁はインフレ目標回帰を確約

ロンドン 11日 ロイター - - 英中央銀行(イングランド銀行)は11日、政策金利を4.25%から4.50%に引き上げた。市場も同様の引き上げを予想していた。12回連続の利上げで政策金利は2008年以来の高水準となった。

●米新規失業保険申請、2.2万件増の26.4万件 金利上昇が重し

ワシントン 11日 ロイター - - 米労働省が11日発表した5月6日までの1週間の新規失業保険申請件数(季節調整済み)は前週から2万2000件増加し、26万4000件と、2021年10月以来の高水準を付けた。金利上昇が労働市場の重しになり始めていることが示唆された。

●米卸売物価、4月は前年比2.3%上昇 伸び約2年ぶり低水準

ワシントン 11日 ロイター - - 米労働省が11日発表した4月の卸売物価指数(PPI、最終需要向け財・サービス)は前年同月比2.3%上昇した。

●米大統領補佐官と中国の王毅氏が会談、意思疎通の確保で一致

ワシントン 11日 ロイター - - 米ホワイトハウスは11日、サリバン大統領補佐官(国家安全保障担当)と中国の王毅・共産党政治局員が10─11日にウィーンで会談したと発表した。米本土に中国の偵察気球が飛来して以降、初めての米中高官の会談となる。

●英国、ウクライナに長距離巡航ミサイルを初供給 射程250キロ超

ロンドン 11日 ロイター - - 英政府は11日、英国がウクライナに長距離巡航ミサイル「ストームシャドー」を供給したことを明らかにした。

●南ア、ロシアに武器提供の疑い 米国の南ア大使が指摘 「深く懸念」

ヨハネスブルグ 11日 ロイター - - 米国のブリゲティ駐南アフリカ大使は11日、ロシアの船舶が昨年12月に南アフリカで武器と弾薬を積み荷に乗せ、ロシアに帰還したと米政府は確信していると述べた。

●黒海穀物輸出、延長巡るロシアの合意得られず 協議継続

イスタンブール/国連 11日 ロイター - - 黒海経由のウクライナ産穀物輸出合意についてウクライナ、ロシア、トルコ、国連は11日、トルコのイスタンブールで当局者会合を開き、18日の期限切れ後の延長について協議したものの、ロシアの合意を得られないまま終了した。ウクライナによると、協議はオンライン形式で継続される。

●WHO、M痘の「緊急事態」を終了

11日 ロイター - - 世界保健機関(WHO)のテドロス事務局長は11日、M痘(サル痘)に関する「公衆衛生上の緊急事態」を終了すると発表した。同宣言は約1年にわたって続いてきた。

●米金利先物、6月利上げ確率0% 失業保険・卸売物価受け

サンフランシスコ 10日 ロイター - - 10日に発表された米新規失業保険申請件数の急増および予想を下回った4月米卸売物価指数(PPI)上昇率を受け、市場では連邦準備理事会(FRB)が6月の連邦公開市場委員会(FOMC)で利上げを決定するとの見方が一掃されたほか、将来的な利下げに対する見方が強まった。

―――【米国市況】―――

◆NY株式市場クローズ(11日)

【🇺🇸NY株式市場クローズ】

— LIGHT FX|トレイダーズ証券 (@LIGHT_FX_inc) May 11, 2023

🔴ダウ平均:33,309.51 (-0.66%)

🔴S&P500:4,130.62 (-0.17%)

🟢NASDAQ:12,328.51 (+0.18%)

🔴VIX恐怖指数:16.93 (-0.06%)

◆米国市況=S&P500が小反落、景気減速懸念で利回り低下-134円台(11日ブルームバーグ)

2023/05/12(金)[本日]05:57

●要約(ChatGPT併用)---------------

失業保険とPPIが労働市場減速と物価鈍化を示唆

ハイテク株上昇

ドル指数が2カ月ぶり大幅高

地銀懸念再燃でドル買い強まる

米株式市場でS&P500種株価指数が小反落、ナスダック総合指数が小幅高

アルファベットの上昇が寄与、グーグルのAI「Bard」が日本語・韓国語対応

ウォルト・ディズニーは会員数減で大幅安、ペロトン・インタラクティブも安い

新規失業保険申請件数が高水準、4月のPPIが予想を下回る伸び

経済成長の軟化でインフレがピークに達し、低下基調にあると指摘

金利スワップ市場は年内に0.75ポイント以上の利下げを織り込む

米債務上限問題や銀行業界の安定に懸念が残る

パックウェスト・バンコープが預金減少で23%安

FDICが大手行に数十億ドルの追加負担を求める方針

JPモルガン・チェースのCEOが銀行セクターの波乱に終止符を打つべきと指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

・失業保険とPPIが労働市場減速と物価鈍化を示唆、ハイテク株上昇

・ドル指数は2カ月ぶり大幅高、地銀懸念再燃も逃避のドル買い強める

米国株

11日の米株式市場ではS&P500種株価指数が小反落する一方、ナスダック総合指数は小幅高になった。経済指標が労働市場の減速を示唆したほか、地方銀行の健全性を巡る懸念が再燃し、株売り・国債買いが先行した。ただ、米国債相場は午後に伸び悩んだ。

株式 終値 前営業日比 変化率

S&P500種株価指数 4130.62 -7.02 -0.17%

ダウ工業株30種平均 33309.51 -221.82 -0.66%

ナスダック総合指数 12328.51 22.07 0.18%

ナスダック100指数は0.3%高。アルファベットの上昇が寄与した。同社傘下のグーグルは前日、対話型人工知能(AI)「Bard(バード)」が日本語や韓国語でも利用可能になったことを明らかにした。一方、ストリーミングサービスの会員数が落ち込んだことを明らかにしたウォルト・ディズニーは大幅安。フィットネス機器のペロトン・インタラクティブも安い。約220万台のフィットネスバイクをリコールすると発表した。

グーグル、折り畳み式スマホ市場に参入-対話型AIは日本語も対応

ディズニー、動画配信事業で赤字拡大を予想-時間外で株価下落

ペロトン株が約10%下落、フィットネスバイク約220万台をリコール

この日発表の米経済指標では、先週の新規失業保険申請件数は2021年10月以来の高水準となり、4月の生産者物価指数(PPI)は予想を下回る伸びにとどまった。米金融当局は物価抑制を図りながら景気の腰折れを回避するという綱渡りを強いられているが、両指標は金融引き締めがようやくインフレに影響を及ぼしている可能性を示した。

米新規失業保険申請件数、26.4万件に増加-21年10月以来の高水準

米PPI、4月は前年比2.3%上昇-21年初旬以来の低い伸び

ストラテガスのチーフエコノミスト、ドン・リスミラー氏は「経済成長の軟化に伴い、インフレは既にピークに達し、低下基調にある」と指摘。経済指標は利上げ休止を後押ししているが、他のリスクもあるとの見方を示した。「現在、米国はリセッション(景気後退)下にはないようだが、亀裂の兆候が見え始めており、グローバルな圧力も残っている」と記述した。

予想よりもわずかにインフレの落ち着きを示した消費者物価指数(CPI、10日発表)など今週の経済指標を受け、金利スワップ市場は年内に0.75ポイント以上の利下げがあることを織り込んでいる。

ケストラ・ホールディングスのカーラ・マーフィー最高投資責任者(CIO)はインタビューで、「この日の統計は米金融当局の観点からは良い方向への一歩だ」と述べた。「しかし、週間の数字は振れが大きく、非常に強いレベルから下げているに過ぎない。もっと進展する必要がある」と指摘。経済指標は「正しい方向に動いているが、金融当局の仕事が終わったと言えるほどの指標はない」と続けた。

米債務上限問題や銀行業界の安定を巡る懸念が残っているため、地合いは脆弱なようだ。オプション市場ではボラティリティーに備えたヘッジポジションへの需要が5年ぶりの高水準となっている。

先週に預金が9.5%減少したと明らかにしたパックウェスト・バンコープは23%安。

パックウェストの預金が減少、ウェスタン・アライアンスでは増加

大手銀行も軟調。連邦預金保険公社(FDIC)は預金保険基金(DIF)の拡充で大手行に数十億ドルの追加負担を求める方針だ。

FDIC、大手行に数十億ドルの追加負担要求へ-SVB破綻受け

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は、銀行セクターに今年起きた波乱に終止符を打つべく規制当局は力を貸す時機だとしつつ、政策当局はすでに間違った教訓を得ようとしていると警告した。

JPモルガンのダイモン氏、米国は「銀行危機を終わらせる必要」

米国債

米国債市場では利回り曲線がブルフラット化。30年債入札が好調で長期債を中心に買いが入った。朝方はPPIと失業保険統計が買いを誘った。

国債 直近値 前営業日比(BP) 変化率

米30年債利回り 3.74% -5.8 -1.53%

米10年債利回り 3.38% -5.8 -1.69%

米2年債利回り 3.89% -1.7 -0.43%

米東部時間16時54分

外為

外国為替市場ではドル指数がほぼ2カ月ぶりの大幅高。景気減速やタカ派的な金融政策姿勢、債務上限問題、地銀の支払い能力を巡る懸念から、安全な資産としてのドルに逃避目的の買いが入った。イングランド銀行(英中央銀行)が政策金利を0.25ポイント引き上げ、インフレ圧力が持続すれば追加利上げが必要との考えを示したが、ポンドは下落した。

英中銀、0.25ポイント利上げ-必要なら追加利上げと示唆

為替 直近値 前営業日比 変化率

ブルームバーグ・ドル指数 1225.05 6.24 0.51%

ドル/円 ¥134.57 ¥0.23 0.17%

ユーロ/ドル $1.0917 -$0.65 -0.59%

米東部時間16時54分

米経済指標の発表後、ドルは対円で一時、1ドル=133円75銭まで下げる場面があった。

原油

ニューヨーク原油相場は続落。景気の軟化を示唆する各指標と原油現物市場における低迷の兆候が意識された。

ウェスト・テキサス・インターミディエート(WTI)先物は終値で1バレル=70ドル近辺。経済がリセッションに陥り、原油消費が減少するとの懸念が市場の重しになったと、トレーダーは指摘した。米新規失業保険申請件数が2021年10月以来の高水準となったほか、中国経済の弱さが示されたことで、テクニカルな売りから相場の下げは加速した。

中国の消費者物価上昇率、4月は2年ぶり低水準-景気回復に偏り

WTIは通常取引終了後の時間外取引で下げを縮小。米戦略石油備蓄(SPR)の補充に向けた石油購入についてグランホルム・エネルギー長官は、議会が義務付けたSPRからの放出が6月に終了後、開始できることを目指していると明らかにした。

オアンダのシニアマーケットアナリスト、エド・モヤ氏は、グランホルム長官の発言前のインタビューで、「WTI原油が74ドル超の水準に上昇するにはいくつかの好材料が必要だ」と指摘。「短期的に68-74ドルの間で値固めが見られる可能性がある」と述べていた。

ニューヨーク商業取引所(NYMEX)のWTI先物6月限は1.69ドル(2.3%)安の1バレル=70.87ドルで終了。ロンドンICEの北海ブレント7月限は1.43ドル下げて74.98ドル。

金

ニューヨーク金相場は続落。PPIの伸びが市場予想を下回ったことを受けて米利上げ停止の観測が強まり、一時上昇する場面もあったが、その後下落に転じた。

スポット価格はニューヨーク時間午後3時41分現在、前日比0.7%安の1オンス=2016.43ドル。ニューヨーク商品取引所(COMEX)の金先物6月限は16.60ドル(0.8%)下げて2020.50ドルで引けた。

原題:Traders Embrace Bonds as Recession Angst Builds: Markets Wrap(抜粋)

Treasuries Rally as Flattening Extends After Strong Bond Auction

Dollar on Pace for Best Day in Nearly Two Months: Inside G-10

Oil Slides Back to $70 as Demand Teeters for Physical Barrels

Gold Rises After US Inflation Data Solidifies Fed Pause Bets

◆米国株式市場UPDATE=ダウとS&P下落、ディズニーや地銀株に売り(11日ロイター)

2023/05/12(金)[本日]06:42

●要約(ChatGPT併用)---------------

ダウ工業株30種とS&P総合500種が下落

地銀株やエネルギー株が下げる一方、アルファベットが上昇

パックウエスト・バンコープが大幅下落、地銀株指数も下落

ディズニーが動画配信サービスの会員数減少で下落

エネルギー株は原油安で下落、テスラは上昇

連邦債務上限問題に対する警戒継続

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[ニューヨーク 11日 ロイター]

米国株式市場はダウ工業株30種とS&P総合500種が下落して取引を終えた。

会員数の減少を背景にメディア・娯楽大手ウォルト・ディズニーが売られたほか、地銀株やエネルギー株の下げが重しとなった。アルファベットは傘下グーグルが前日に生成人工知能(AI)を搭載した新たな検索機能を発表したことを受けて4.3%上昇し、ナスダック総合を押し上げた。生成AIで競合するマイクロソフトは0.7%下落した。

地銀のパックウエスト・バンコープは22.7%急落。5月5日までの週に預金が約9.5%減少したほか、米連邦準備理事会(FRB)からの借り入れ拡大に向け追加担保を差し入れたと明らかにした。これを受けて業界の健全性を巡る懸念が再燃し、他の地銀株も下落。KBW地銀株指数は2.4%安となった。ウェルスパイア・アドバイザーズのシニアバイスプレジデント兼アドバイザー、オリバー・パーシェ氏は「広範な問題だとは思わない。依然として個別の銀行の問題だ。ただ、業界の統合や投資家の懸念はまだ続く可能性が非常に高い」と述べた。

ディズニーは8.7%安。前日発表した1─3月期決算で、動画配信サービス「ディズニー+(プラス)」の会員数が減少した。エネルギー株は原油安を受けて下落した。テスラは終盤にかけて買われ、2.1%高で終了。イーロン・マスク最高経営責任者(CEO)が、ツイッター運営会社の新CEOを見つけたとツイートした。

投資家は連邦債務上限を巡る問題も引き続き警戒している。

米取引所の合算出来高は100億5000万株。直近20営業日の平均は106億9000万株。ニューヨーク証券取引所では値下がり銘柄数が値上がり銘柄数を2.27対1の比率で上回った。ナスダックでは1.67対1で値下がり銘柄数が多かった。

◆米国株式市場(11日SMBC日興証券)

◆日経225先物(寄り前コメント)=ボリンジャーの+1σと+2σのバンド内で推移、2万9000円近辺では押し目狙いのスタンス

2023/05/12(金)[本日]08:21

●要約(ChatGPT併用)---------------

11日の米国市場、NYダウとS&P500下落、ナスダック上昇

米地銀パックウェスト・バンコープ、約1割預金額流出、金融システム不安再燃

FDIC、大手行に数十億ドルの追加負担求める計画報道、NYダウ一時400ドル超下落

4月の米卸売物価指数予想下回り、金利先高観後退、ハイテク株買われ、ナスダック続伸

S&P500業種別指数、メディア・自動車・小売上昇、エネルギー・公益事業・不動産下落

日経225先物、シカゴ先物にサヤ寄せ、こう着感強い相場展開予想

米地銀株不安定、米債務上限問題不透明感、こう着感強まる見込み

米アルファベット、AI活用拡大方針発表、ナスダックけん引

東京エレクトロン決算発表、PTSで2%売られ、ADR小幅下げ

VIX指数16.93に低下、リスク回避の流れ高まらず

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪6月限ナイトセッション

日経225先物 29130 +10 (+0.03%)

TOPIX先物 2085.0 +3.0 (+0.14%)

シカゴ日経平均先物 29130 +10

(注:ナイトセッション、CMEは大阪の日中終値比)

11日の米国市場は、NYダウ、 S&P500が下落した一方で、ナスダックは上昇。米地銀のパックウェスト・バンコープ<PACW>が、約1割の預金額が流出していたことを明らかにしたことで、金融システム不安が再燃し、他の米地銀株に売りが広がった。また、米連邦預金保険公社(FDIC)が、大手行に数十億ドルの追加負担を求める計画が伝えられたことも重荷となって、NYダウの下落幅は一時400ドルを超えた。ただし、4月の米卸売物価指数(PPI)が予想を下回ったことで金利先高観が後退してハイテク株が買われ、ナスダックは続伸。S&P500業種別指数はメディア、自動車・同部品、小売が上昇した半面、エネルギー、公益事業、不動産が下落した。

シカゴ日経平均先物(6月限)清算値は、大阪比10円高の2万9130円だった。日経225先物(6月限)のナイトセッションは、日中大阪比10円安の2万9110円で始まり、その後2万9200円まで上昇する場面も見られた。買い一巡後は軟化し、米国市場の開始直後は2万9000円を挟んだ保ち合いを継続するなか、一時2万8950円まで下げ幅を広げた。終盤にかけてショートカバーが優勢となり、2万9130円とプラス圏を回復してナイトセッションの取引を終えた。

日経225先物は、シカゴ先物にサヤ寄せする格好から、こう着感の強い相場展開になりそうだが、引き続き2万9000円水準での底堅さは意識されそうだ。ボリンジャーバンドの+1σは2万9030円まで切り上がっており、支持線として機能している。また、+1σと+2σのバンド内での推移が継続しており、+2σは2万9550円辺りまで上昇していることから、レンジ下限では押し目狙いのロング対応に向かわせよう。SQ値(特別清算指数算出)は2万9000円を上回って決まると考えられるため、より同水準での底堅さがみられそうだ。

米地銀株の不安定な値動きや米債務上限問題を巡る不透明感から、次第にこう着感が強まると考えられるものの、SQ通過で需給が軽くなるうえ、海外投資家の日本株選好への思惑からショートは仕掛けづらい。米アルファベット<GOOG>が自社サービスでAIの活用を拡大する方針を発表し、4%を超える上昇でナスダックをけん引したことは、指数インパクトの大きい値がさハイテク株の支援材料になろう。

また、前日の引け後に決算を発表した東京エレクトロン <8035> [東証P]は、PTS(私設取引)で2%程度売られたが、ADR(米預託証券)では小幅な下げにとどまっている。売り一一巡後にアク抜け的な動きとなれば、日経平均型優位の流れになりそうだ。

VIX指数は16.93に低下した。引き続き25日移動平均線に上値を抑えられており、神経質ながらもリスク回避の流れは高まっていない。なお、NT倍率は先物中心限月で13.98倍に上昇した。前日に支持線として意識されていた75日線までの調整を経て、NTショートの巻き戻しに向かわせていた。東京エレクトロンの動向次第では、25日線が位置する14.01倍から200日線水準の14.10倍辺りをターゲットとした、NTロングでのスプレッド狙いにシフトする可能性もありそうだ。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物:12日清算値=300円高、2万9420円

2023/05/12(金)[本日]15:17

12日15時15分、大阪取引所の日経225先物期近2023年6月限は前日清算値比300円高の2万9420円で取引を終えた。出来高は5万6541枚だった。この日の日経平均株価の現物終値2万9388.3円に対しては31.70円高。

◆東京株式市場クローズ(12日)

2023/05/12(金)[本日]

【🇯🇵東京株式市場クローズ】

— LIGHT FX|トレイダーズ証券 (@LIGHT_FX_inc) May 12, 2023

🟢日経平均:29,388.30 (+0.90%)

🟢TOPIX:2,096.39 (+0.64%)

🔴マザーズ:747.70 (-1.16%)

🔴東証REIT:1,856.56 (-0.14%)

◆〔マーケットアイ〕株式:日経平均・日足は「中陽線」、目先も堅調維持か(12日ロイター)

2023/05/12(金)[本日]16:15

●要約(ChatGPT併用)---------------

日経平均は中陽線、堅調維持が見込まれる

新興株はマザーズが反落、利益確定売りが優勢

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[東京 12日 ロイター]

<16:12> 日経平均・日足は「中陽線」、目先も堅調維持か

日経平均・日足は上下に短いヒゲを伴う「中陽線」となった。終値は2万9388円30銭。主要な移動平均線が上を向いており、目先も堅調な展開が見込まれる。市場では「短期的には過熱感が気になる水準まで上昇しているので、反落には注意が必要。中長期での上昇基調は変わらないものの、テクニカル的にはいったん2万8000円台後半まで下落しても健全な調整」(国内証券のストラテジスト)との声が聞かれた。

<15:40> 新興株はマザーズが反落、利益確定目的の売りが優勢

新興株式市場は、マザーズ総合は1.16%安の747.70ポイントと、反落した。決算を手掛かりにプライム市場での売買が活発化する中、前日の上昇などもあり、利益確定売りが優勢となった。東証グロース市場指数は前営業日比1.18%安の949.80ポイントだった。市場では「新興市場はボリュームもあまり盛り上がっていない。動きが出ているのは決算絡みの銘柄」(国内証券のストラテジスト)との声が聞かれた。場中に決算を発表したマイクロ波化学は9.7%高と急反発した。ウェルスナビやプレイド、Arentが堅調。一方、ライフネット生命保険やカバー、ビジョナルは売られた。

<11:45> 前場の日経平均は続伸、1年半ぶり高水準 株主還元への高評価も

前場の東京株式市場で日経平均は、前営業日比232円71銭高の2万9359円43銭と、続伸した。決算を手掛かりにした物色が広がる中で年初来高値を更新し、2021年11月以来1年半ぶりの高値水準に上昇した。株主還元を発表した銘柄への高評価が目立った。高値更新に伴ってショートカバーも入ったとみられている。日経平均は72円高で寄り付いた後も上値を伸ばし、年初来高値を更新した。その後はいったん利益確定売りが重しになったものの、再び騰勢を強めて一時281円高の2万9408円06銭に上昇した。米国の地銀不安や景気懸念、債務上限問題などへの警戒感が引き続きくすぶる一方、高値更新でショートカバーが誘発され株価を押し上げたとみられる。市場では「特に先行きが改善してきているわけではないが、海外勢の買いが続いている。他の先進国経済の見通しが不透明な中、消極法的な買いが入ってきているようだ」(CLSA証券の釜井毅生エグゼキューション・サービス統括本部長)との見方が聞かれた。個別材料による物色では「株主還元を前向きに評価する機運が強まっている」(国内証券のストラテジスト)という。東京エレクトロンやKDDI、ホンダなど還元策を発表した銘柄が指数への寄与度の上位に入った。一方、2期連続の最終損失を発表したソフトバンクグループはマイナス寄与トップだった。TOPIXは0.56%高の2094.72ポイントで午前の取引を終了した。東証プライム市場の売買代金は2兆0793億3600万円だった。東証33業種では、値上がりはパルプ・紙や精密機器、ゴム製品など21業種で、値下がりは石油・石炭製品やその他 金融、保険など12業種だった。個別では、神戸製鋼所やコナミグループ、住友不動産が年初来高値を更新した一方、武田薬品工業やミネベアミツミは軟調だった。カシオ計算機は年初来安値を更新した。東証プライム市場の騰落数は、値上がりが894銘柄(48%)、値下がりは857銘柄(46%)、変わらずは81銘柄(4%)だった。

<10:22> 日経平均はしっかり、高値更新でショートカバーの見方

日経平均はしっかりとなっている。寄り付き後に2万9306円82銭まで上値を伸ばして年初来高値を更新し2022年1月以来の高水準となった。いったん利益確定売りが重しになったが、再び騰勢を強めた。市場では「高値を更新し、ショートカバーが入ったようだ」(国内証券のアナリスト)との声が聞かれる。決算など個別材料を手掛かりにした物色が継続し、とりわけ株主還元を発表した銘柄へのポジティブ評価が目立つ。日経平均の指数寄与上位には、自社株買いを発表した東京エレクトロンやKDDI、ホンダなどが入っている。一方、2期連続の最終損失を発表したソフトバンクグループがマイナス寄与トップとなっている。「週末の上、高値警戒もあって買い一巡後は利益確定売りが出やすいのではないか」(別の国内証券のストラテジスト)との声もある。米国の地銀不安や景気懸念、債務上限問題などへの警戒感も、引き続きくすぶっている。

<09:09> 日経平均は小幅続伸で寄り付く、決算受けた物色広がる

寄り付きの東京株式市場で日経平均は、前営業日比72円58銭高の2万9199円30銭と、小幅に続伸してスタートした。寄り付き後は上げ幅を拡大し、しっかりと推移している。決算発表を受けた売り買いが交錯しており、個別物色が活発になっている。ソフトバンクグループが2%超安で推移している一方、東京エレクトロンは小幅高で推移。指数寄与度の大きいファーストリテイリングは小幅安、主力のトヨタ自動車は小幅に上昇している。

<08:20> 寄り前の板状況、アルテリアは買い優勢 エプソンは売り優勢

◆今日の国内市況(株式、債券、為替市場)(12日ブルームバーグ)

2023/05/12(金)[本日]15:45

●要約(ChatGPT併用)---------------

日経平均が1年半ぶりの高値、電機や自動車株が上昇

米金利低下で成長株に買いが先行

長期金利が約1カ月ぶり低水準、日銀買いオペ無難通過や米金利低下

ドル円が134円後半、米金利下げ渋りや株高が支え、上値は限定される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

●日経平均が1年半ぶり高値、電機など成長銘柄に買い-自動車も高い

(記事全文はこちらをクリックしてご覧下さい)

東京株式相場は上昇。日経平均株価の終値は昨年の高値を上回り、2021年11月25日以来の高水準を付けた。米金利が低下し、グロース(成長)株を中心に買いが先行。電機や精密機器株が高かった。好業績銘柄にも買いが集まり、自動車株の上げが目立った。市場予想を上回る利益見通しを前日に発表した日産自動車の株価上昇率は5%を超えた。

TOPIXも取引時間中で21年9月以来の高値を付ける場面があった。米地方銀行株の下落を受けて銀行や保険、証券株は軟調だったものの、金融以外の大型株が値上がりして株価指数を押し上げた。

・TOPIXの終値は前日比13.30ポイント(0.6%)高の2096.39

・日経平均株価は261円58銭(0.9%)高の2万9388円30銭

・楽天投信投資顧問第二運用部の平川康彦部長

・日本株は先物中心に海外投資家が資金を入れている印象がある。大型株の上げが主導していることからも海外資金の流入がうかがえる

・企業決算の発表を前に手控えていた投資家の確認後の買いに加え、想定していた相場のレンジを突破しつつあると見る投資家の追随買いも入っているようだ

東証33業種

上昇率上位 水産・農林、精密機器、ゴム製品、輸送用機器

下落率上位 石油・石炭製品、パルプ・紙、鉱業、その他金融

●長期金利が一時1カ月ぶり低水準、日銀買いオペ無難通過や米金利低下

(記事全文はこちらをクリックしてご覧下さい)

債券相場は上昇。長期金利は約1カ月ぶりの水準に一時低下した。経済統計の悪化で米国の長期金利が低下したことを受けて買いが先行。日本銀行が実施した国債買い入れでは長期ゾーンのみが小幅な減額にとどまり、無難に通過したことも買い安心感につながった。

SBI証券の道家映二チーフ債券ストラテジストは、「金利は低下する方向で見ていたがスピードが速い。市場の日銀金融政策に対する見方が大きくずれたのだろう」と指摘。オペ減額は予想より限定的とし、「前回10年超25年以下を減らしたばかりで、5年超10年以下以外は購入額がすでにレンジの下限の方にある。減額ペースが速いと金利を上げようとしていると受け取られかねない面もあるだろう」と話した。

日銀は午前の金融調節で定例の国債買い入れオペを通知した。対象は1年超3年以下、5年超10年以下、10年超25年以下、25年超。買い入れ額は5年超10年以下が前回比500億円減の6250億円。それ以外は据え置いた。オペ結果は総じて需給の良さを示した。

・長期国債先物6月物の終値は前日比10銭高の148円96銭。午後に一段と水準を切り上げ、一時149円21銭まで上昇

・新発10年債利回りは横ばいの0.385%、一時2.5ベーシスポイント(bp)低い0.36%と4月3日以来の低水準

●ドルは134円後半、米金利下げ渋りや株高が支え-米国懸念で上値限定

(記事全文はこちらをクリックしてご覧下さい)

東京外国為替市場ではドル・円相場が1ドル=134円台後半へ強含み。米金利の下げ渋りや日本株の上昇を背景に小じっかりとなったが、米国の景気懸念や金融不安、債務上限問題を巡る不透明感がくすぶる中、積極的に上値を追う動きは見られなかった。

・ドル・円は午後3時20分現在、前日比0.2%高の134円79銭。134円40銭から一時134円80銭までじり高

外為どっとコム総合研究所の神田卓也調査部長は、日本株が妙に強く、海外市場で不安定だったクロス円(ドル以外の通貨の対円相場)が堅調なことがドル・円を支えているが、債務上限問題と地銀問題の影響でリスクオフのドル買いと円買いも交錯しやすく「方向感が出ない」と指摘。「来週も決め手になりそうにないが、目先はやはり債務上限交渉の行方だろう」と語った。

◆今日の日本株市場(12日SMBC日興証券)

2023/05/12(金)[本日]

◆日経225先物(引け後コメント)=買い一巡後はこう着ながら、海外勢の買いへの思惑は強く高値圏での推移を継続

2023/05/12(金)[本日]18:56

●要約(ChatGPT併用)---------------

日経225先物(6月限)は前日比300円高の2万9420円で取引終了

東京エレクトロンの決算発表後、売り一巡後のアク抜け動きがセンチメント改善につながる

ボリンジャーバンド+1σと+2σのレンジ内で推移、本日は+2σに接近

NT倍率は先物中心限月で14.02倍に上昇

東京エレクトロンなど半導体株のアク抜け動きが継続する場合、NTロングが入りやすい

日経225先物の主な手口:ABNアムロ、みずほ、BofAが売り越し、ソジェン、ゴールドマン、バークレイズ、UBSが買い越し

TOPIX先物の主な手口:BNPパリバ、三菱UFJ、ソジェン、ABNアムロが売り越し、モルガンS、ゴールドマン、シティが買い越し

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪6月限

日経225先物 29420 +300 (+1.03%)

TOPIX先物 2097.0 +15.0 (+0.72%)

日経225先物(6月限)は、前日比300円高の2万9420円で取引を終了。寄り付きは2万9130円と、シカゴ日経平均先物清算値(2万9130円)にサヤ寄せする形で、小幅に反発して始まった。現物の寄り付き直後に付けた2万9090円を安値にロング優勢の展開となり、前場中盤には2万9420円まで上げ幅を広げた。買い一巡後は持ち高調整により上げ幅を縮めたものの、後場も2万9330円~2万9420円と高値圏での保ち合いを継続。現物の取引終了後には2万9430円まで買われた。

前場中盤にかけての上昇後はこう着感の強い展開とはなったものの、前日の引け後に決算を発表した東京エレクトロン <8035> [東証P]が、売り一巡後にアク抜けの動きを強めたことが、センチメントの改善につながった。米国では12日に連邦債務上限問題を巡り、バイデン大統領と共和党幹部らによる協議が再開される予定であり、週末要因もあって様子見姿勢が強まりやすい状況ではあった。ただし、海外勢による買いへの思惑も強く、先物市場で5月2日の高値2万8360円を上回ったことで、ショートカバーを誘う格好にもなったと考えられる。

225先物は、切り上がるボリンジャーバンドの+1σと+2σのレンジ内で推移しており、+1σまでの調整を経て、本日は+2σに接近する格好となった。+2σは2万9690円処まで上昇している。ナイトセッションでは一時2万9550円まで上昇し、オプション権利行使価格の2万9500円を上回ってきたため、ショートカバーが一段と強まる可能性はあるだろう。なお、+3σは3万0230円辺りまで切り上がってきているため、オプション権利行使価格の2万9500円を巡る攻防から、節目の3万円をターゲットとしたトレンドを想定しておく必要はありそうだ。

なお、NT倍率は先物中心限月で14.02倍に上昇した。25日移動平均線水準まで上昇したことから、NTロングを巻き戻す動きは入りやすいだろうが、東京エレクトロンなど半導体株のアク抜けの動きが継続するようだと、14.10倍辺りで推移している200日線辺りを狙ったNTロングが入りやすい。また、4月半ばに付けた14.12倍を捉えてくると、52週線を突破してくる可能性もあり、一段とNTロングの動きが強まることが見込まれる。

手口面では、日経225先物はABNアムロが630枚、みずほが490枚、BofAが490枚、auカブコムが470枚、楽天が460枚程度の売り越しに対して、ソジェンが1300枚、ゴールドマンが1060枚、バークレイズが600枚、UBSが510枚程度の買い越しだった。TOPIX先物はBNPパリバが1470枚、三菱UFJが950枚、ソジェンが750枚、ABNアムロが590枚程度の売り越しに対して、モルガンSが1080枚、ゴールドマンが870枚、シティが590枚程度の買い越しだった。

◆海外ヘッドライン一覧(12日ロイター)

2023/05/12(金)[本日]20:55

[12日 ロイター] -

◆海外ヘッドライン一覧

・株式・債券ファンドに資金流入、投資家の懸念後退=BofA

・英GDP、第1四半期前期比+0.1% 3月はサービス不振で0.3%縮小

・中国の自主規制機関、大手国有銀行の債券業務を調査

・米資金枯渇日なお不明、債務上限上げ以外良い選択肢なし=財務長官

・高級ブランドのリシュモン、中国好調で予想上回る業績 株価最高値

・シンガポール中銀トップ、さらに2年続投決定 在任期間歴代最長

・クレディ・スイス、資金流出に歯止め=UBS

・ウクライナ、バフムトで今週前進 反攻開始の見解は示さず

・〔インサイト〕対中強硬策に水差す米国務省幹部、バイデン政権の弱点発覚

・COLUMN-割高でも手放せない米超大型ハイテク株、不安材料めじろ押しで

・〔焦点〕中ロ間の資源貿易決済、ドルから元に 制裁で加速

・政策は制約的、物価抑制に十分かは不透明=ボウマンFRB理事

・ボウマンFRB理事、シリコンバレー銀破綻で外部調査要求

・多くの米銀、保険対象外預金への払い戻し可能=イエレン財務長官

・ECB、利上げサイクルは終了せず=独中銀総裁

・BUZZ-南アランド最安値更新、ロシアへの武器提供疑惑が追い打ち

・米独財務相、ロシアの制裁逃れ対策を協議

・トルコ大統領選の野党有力候補、「ディープフェイク」でロシア非難

・仏ソジェン、第1四半期は予想上回る増益 トレーディング好調

・第1四半期マレーシアGDP、前年比+5.6% 内需堅調で予想上回る

・英GDP、第1四半期前期比+0.1% 3月はサービス不振で0.3%縮小

・韓国電力公社、第1四半期は8期連続赤字 料金抑制で採算悪化

・中国人民銀、15日に1年物MLF金利据え置きへ

・ECB、銀行の信用リスク対応に不備 監査院が指摘

・英GDP、第1四半期速報値は前期比+0.1% 予想と一致

・独アリアンツ第1四半期は大幅増益、前年は米ファンド問題で引当金

・テスラ、米国で再値上げ 「モデル3」除く全車種

・韓国・現代自、EV生産強化でインド南部州に24.5億ドル投資へ

・世界の避難民、昨年7100万人で最多 ウクライナ戦争や気候変動で

・バイデン政権の新不法移民対策、人権団体が提訴

・シリア政権との関係正常化を禁じる法案、米超党派議員が提出

・第1四半期マレーシアGDP、前年比+5.6% 内需堅調で予想上回る

・UAEのロイヤル・グループ、米市場に多数の投資機会=会長

・パキスタンへの融資、なお多額の資金調達が条件=IMF

・EUが対中政策の再調整案、協力継続しつつ経済依存リスク低減へ

・サウジアラムコ、エネルギー取引部門のIPO計画に遅れ=関係者

・マレーシア経常黒字、第1四半期は43億リンギに縮小

・アディダス、人気ラッパーの商品販売へ 収益寄付

・ファイザーCEO、米政府の医薬品価格交渉計画を非難

・第1四半期マレーシアGDP、前年比+5.6%に減速 予想は上回る

・シャーマン米国務副長官、今夏に退任の見通し=CNN

・高級EVポールスター、今年の生産見通し下方修正 人員10%削減

・中国、若年者雇用優先政策を全面実施へ

・仏ルノー、EV・スポーツ両部門への出資受け入れ拡大に意欲

・中国SMIC、1─3月は約3年ぶり減収 過剰在庫重し

・ロシア、第2四半期経済成長率は4.2%にプラス転換へ=中銀

・米産金ニューモント、ニュークレスト査定延長 買収を正式判断へ

・台湾EV電池プロロジウムがフランス工場設立視野、初の海外拠点

・イエレン氏、債務上限巡り銀行ロビー団体と来週協議=財務省高官

・ウクライナ大統領、法執行制度改革案を承認 EU加盟に向け

・米ニューズ・コープ1─3月利益が予想上回る、購読者増や経費減で

・原油先物が上昇、ショートカバーで 米債務上限問題で上値抑制

・WRAPUP 1 ロシア、ウクライナ軍の前線突破否定 ウ大統領「反攻開始に時間」

・中国標的のEU対ロ制裁案、ドイツなどが慎重姿勢=外交筋

・TikTokの検閲に「深い懸念」、米共和党下院議員ら説明要求

・マスク氏「ツイッター新CEO採用」、女性示唆 自身は会長兼CTOに

・ワグネルのスーダンでの活動を否定=創設者プリゴジン氏

・〔ロイター調査〕米国債利回り、今後1カ月で上昇へ 債務上限問題で

・イラク、国内北部からの石油パイプライン輸送再開をトルコに要請

・BUZZ-外株:鴻海が2%超下落、第1四半期の大幅減益を嫌気

・スーダン軍とRSF、民間人保護へ文書署名 停戦合意には至らず

・23─25年のロシア産原油平均価格、55ドル超に=中銀予想

・SVBファイナンシャル、FDICの還付金管理阻止を裁判所に要請

・気候変動は金融安定の重大リスクではない=ウォラーFRB理事

・プラダ、第1四半期は22%増収 中国復調・欧州も伸び続く

・ヒンデンブルグ、アイカーン氏投資会社の社債も空売り開始

・米預金保険基金、最上位14行が年58億ドル補充へ=FDIC

・米戦略石油備蓄、6月売却後に補充開始の可能性=エネルギー長官

・マスク氏「ツイッター新CEO採用」、自身は会長兼CTOに

・スーダン軍とRSF、民間人保護へ文書署名 停戦合意には至らず

・NZ製造業PMI、4月は49.1 前月から改善

・ペルー中銀、政策金利据え置き 4会合連続

・トルコ大統領選、1人撤退で主要野党統一候補の勢い強まるか

・イスラエル、ガザ武装組織の幹部殺害 ロケット弾で国内初の死者も

・米メタ、生成AI搭載の広告ツールを試験提供へ

・米債務上限協議が延期、来週初めの実施で合意 当初は12日に予定

・MSCI、印アダニ系2社の指数採用資格取り消し 銘柄を入れ替え

・レカネマブ正式承認ならメディケア負担増は最大年間50億ドル超=調査

・作家への性的暴行認定評決、トランプ氏控訴

・米預金保険基金、最上位14行が年58億ドル補充へ=FDIC

・マスク氏、ツイッター新CEO決定 自身は会長兼CTOに

・G7、中国対抗の同盟構築目指さず=独政府筋

―――【NEWS】―――

▶[NEWS]米新規失業保険申請、2.2万件増の26.4万件 金利上昇が重し(11日ロイター)

2023/05/12(金)[本日]06:00

●要約(ChatGPT併用)---------------

5月6日までの1週間の新規失業保険申請件数は26万4000件で、2021年10月以来の高水準

エコノミスト予想は24万5000件だった

4週間移動平均は24万5250件で、2021年11月以来の高水準

金利上昇が労働市場に悪影響を及ぼす可能性が示唆される

JPモルガンのチーフエコノミスト、マイケル・フェロリ氏は企業の労働需要が冷え込んでいると指摘

季節調整前の申請件数は23万4084件、いくつかの州で増加と減少が見られた

4月29日までの1週間の継続受給件数は18万13000件で1万2000件増加

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[ワシントン 11日 ロイター] - 米労働省が11日発表した5月6日までの1週間の新規失業保険申請件数(季節調整済み)は前週から2万2000件増加し、26万4000件と、2021年10月以来の高水準を付けた。金利上昇が労働市場の重しになり始めていることが示唆された。

ロイターがまとめたエコノミスト予想は24万5000件だった。

労働市場の動向をより正確に反映するとされる4週間移動平均は6000件増の24万5250件と、2021年11月以来の高水準となった。

申請件数は、エコノミストが労働市場の悪化を示唆するとみなす27万─30万件をなお下回っているものの、FRBによる利上げの累積的な遅延効果が経済に広がり、申請件数が持続的に上昇する可能性がある。

JPモルガン(ニューヨーク)のチーフエコノミスト、マイケル・フェロリ氏は「申請件数は週ごとに変動するが、きょうの数値には明らかな歪みがない」と指摘。「企業の労働需要は徐々に冷え込んでおり、きょうの申請件数はより急激な減速の可能性を示唆している」と述べた。

季節調整前の申請件数は1万3969件増の23万4084件。マサチューセッツ州、カリフォルニア州、ミズーリ州、ニューヨーク州で増加した一方、コロラド州、ジョージア州、ケンタッキー州は減少した。

4月29日までの1週間の継続受給件数は1万2000件増の181万3000件だった。

▶[NEWS]米卸売物価、4月は前年比2.3%上昇 伸び約2年ぶり低水準(11日ロイター)

2023/05/12(金)[本日]00:26

●要約(ChatGPT併用)---------------

4月の米卸売物価指数(PPI)は前年同月比2.3%上昇、上昇率は前月の2.7%から縮小し、2021年1月以来最小

市場予想の2.4%も下回り、インフレ圧力が軽減していることが示された

前月比では0.2%上昇、市場予想は0.3%上昇だった

サービス価格が0.3%上昇し、全体の前月比上昇の80%を占めた

ポートフォリオ管理手数料が4.1%上昇、食品・酒類卸売、外来診療、ローンサービス、入院診療、宿泊なども上昇した

財(モノ)の価格は0.2%上昇、ガソリン価格が8.4%上昇したことで押し上げられた

食料価格は0.5%下落した

変動が大きい食品とエネルギーを除いたコア財価格は0.2%上昇

食品、エネルギー、貿易サービス部門を除いたコア指数は前年同月比3.4%上昇、前月比では0.2%上昇した

前月は0.1%上昇していたが、今月は伸びが鈍化した

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[ワシントン 11日 ロイター] - 米労働省が11日発表した4月の卸売物価指数(PPI、最終需要向け財・サービス)は前年同月比2.3%上昇した。上昇率は前月の2.7%から縮小し、2021年1月以来最小。市場予想の2.4%も下回り、インフレ圧力が軽減していることが改めて示された。

前月比では0.2%上昇。市場予想は0.3%上昇だった。3月は0.4%下落と、従来の0.5%下落から修正された。

FWDBONDSのチーフエコノミスト、クリストファー・ラプキー氏は「米連邦準備理事会(FRB)はきょう、インフレとの戦いでの勝利に近づいたが、経済を浮揚させ景気後退の危機から遠ざけるという戦いには敗北する恐れがある」と述べた。

4月はサービス価格が0.3%上昇し、全体の前月比の上昇の80%を占めた。3月は0.1%下落していた。

ポートフォリオ管理手数料が4.1%上昇。食品・酒類卸売、外来診療、ローンサービス、入院診療、宿泊なども上昇した一方、長距離自動車運送費、食品小売、証券仲介・売買・投資アドバイスなどが下落した。

財(モノ)の価格は0.2%上昇。3月は1.0%下落だった。ガソリン価格が8.4%上昇したことで押し上げられた。ただ食料価格は0.5%下落した。

変動が大きい食品とエネルギーを除いたコア財価格は0.2%上昇。3月も0.2%上昇していた。

食品、エネルギー、貿易サービス部門を除いたコア指数は前年同月比3.4%上昇。伸びは前月の3.7%から鈍化した。前月比では0.2%上昇。前月は0.1%上昇していた。

▶[NEWS]パックウェストの預金が減少、ウェスタン・アライアンスでは増加(11日ブルームバーグ)

2023/05/11(木)23:57

●要約(ChatGPT併用)---------------

パックウェスト・バンコープの預金が9.5%減少

ウェスタン・アライアンス・バンコープの預金が増加

投資家が米地銀の状況を見極める

パックウェスト、複数の投資家候補と交渉中

ウェストパック、身売りなど戦略的選択肢を検討

ウェスタン・アライアンス、預金が6億ドル増加

パックウェスト株が一時34%安、ウェスタン・アライアンス株が7.9%高

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

・パックウェスト、預金が9.5%減少-投資家候補と交渉との報道後

・ウェスタン・アライアンス、9日までの1週間で預金6億ドル増加

米地方銀行持ち株会社パックウェスト・バンコープは、先週に預金が9.5%減少したと明らかにした。一方、ウェスタン・アライアンス・バンコープでは預金が増加。投資家は米地銀を巡る状況を見極めようとしている。

パックウェストは11日の届け出で、複数の投資家候補と交渉しているとの報道が「預金に対する顧客の不安を増大させた」と説明した。同行は減少後の預金水準について詳細を明らかにしていないが、3月末時点では預金総額は282億ドル(約3兆8000億円)としていた。

ブルームバーグは3日、カリフォルニア州ビバリーヒルズに本社を置くウェストパックが身売りを含めた一連の戦略的選択肢を検討しており、会社分割あるいは増資も検討していると報道。その数時間後、同行は複数の投資家候補と交渉中であることを確認した。

米地銀パックウェスト、身売り含めた戦略的選択肢を検討-関係者

アリゾナ州フェニックスに本拠を置くウェスタン・アライアンスは、9日までの1週間で預金が6億ドル増加し、494億ドルになったと発表した。

11日の米株市場でパックウェスト株は一時34%安と急落。一方でウェスタン・アライアンス株は7.9%高となる場面もあった。

原題:PacWest Reports Decline in Deposits, Western Alliance’s Grow、PacWest Deposits Dropped 9.5% After Report of Investor Talks(抜粋)

▶[NEWS]米金利先物、6月利上げ確率0% 失業保険・卸売物価受け(10日ロイター)

2023/05/11(木)23:37

●要約(ChatGPT併用)---------------

新規失業保険申請件数急増、4月の米卸売物価指数上昇率予想下回る

FRBの6月利上げ見方一掃、利下げ見方強まる

26万4,000件の新規失業保険申請、2021年10月以来の高水準

4月の米卸売物価指数、前年同月比2.3%上昇、2021年1月以来最小

6月利上げ確率0%、0.25%ポイント利下げの可能性織り込み

労働需要冷え込み、6月FOMCで利上げ控えられるとの見方

金利先物市場で9月利下げ開始予想

6月利上げ確率25%から0%に、利下げ可能性3%とみられる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[サンフランシスコ 10日 ロイター]

10日に発表された米新規失業保険申請件数の急増および予想を下回った4月米卸売物価指数(PPI)上昇率を受け、市場では連邦準備理事会(FRB)が6月の連邦公開市場委員会(FOMC)で利上げを決定するとの見方が一掃されたほか、将来的な利下げに対する見方が強まった。

米労働省が11日発表した5月6日までの1週間の新規失業保険申請件数(季節調整済み)は前週から2万2000件増加し、26万4000件と、2021年10月以来の高水準を付けた。金利上昇が労働市場の重しになり始めていることが示唆された。

同じく米労働省が11日発表した4月の卸売物価指数(PPI、最終需要向け財・サービス)は前年同月比2.3%上昇した。上昇率は前月の2.7%から縮小し、2021年1月以来最小。市場予想の2.4%も下回り、インフレ圧力が軽減していることが改めて示された。

フェデラル・ファンド(FF)金利先物市場では、6月の利上げ確率が0%となったほか、0.25%ポイントの利下げが決定される可能性を若干織り込んだ。

オックスフォード・エコノミクスのナンシー・バンデン・ホーテン氏は「労働需要が冷え込んでいる証拠を受け、6月のFOMCでは利上げが控えられるだろう」との見方を示した。

金利先物市場では、FRBが9月に利下げを開始すると予想が織り込まれている。48時間ほど前は6月の利上げ確率が25%だった。CMEのフェドウオッチでは、6月利上げの可能性はなく、利下げの可能性は3%とみられている。

▶[NEWS]米5月ミシガン大消費者信頼感指数悪化も長期期待インフレ率上昇でスタグフレーション懸念(12日フィスコ)

2023/05/12(金)[本日]23:54

●要約(ChatGPT併用)---------------

5月ミシガン大学消費者信頼感指数速報値、予想以上に悪化し昨年11月来の低水準

1年期待インフレ率速報値は予想を上回る低下

5-10年期待インフレ率速報値は上昇し、2011年3月来で最高

米国債相場は続落、10年債利回りが上昇

ドル・円は一時弱含んだ後、上昇

ユーロ・ドルは強含んだ後、下落

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米5月ミシガン大学消費者信頼感指数速報値は57.7と、4月63.5から予想以上に悪化し昨年11月来の低水準となった。同月ミシガン大学1年期待インフレ率速報値は4.5%と、4月4.6%から低下も予想を上回った。特に米連邦準備制度理事会(FRB)が金融政策決定する上で注視している5-10年期待インフレ率速報値は3.2%と、4月3.0%から低下予想に反し、上昇。2011年3月来で最高となった。

米国債相場は続落。10年債利回りは3.44%まで上昇した。消費者信頼感指数の悪化で一時ドル売りが優勢となったのち、期待インフレ率の上昇でドル買いが優勢となった。ドル・円は134円80銭付近に弱含んだのち、135円29銭まで上昇。ユーロ・ドルは1.0897ドルへ強含んだのち、1.0874ドルへ下落した。

【経済指標】

・米・5月ミシガン大学消費者信頼感指数速報値:57.7(予想:63.0、4月:63.5)

・米・5月ミシガン大学1年期待インフレ率速報値:4.5%(予想:4.4%、4月:4.6%)

・米・5月ミシガン大学5-10年期待インフレ率速報値:3.2%(予想:2.9%、4月:3.0%)

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。