【USCPA/AUD】勉強方法・注力分野を間違えないためのBlueprint理解(AICPA発行)

こんにちは、にだです。今朝AUDを受験してきました。元々朝8時の試験開始でしたが昨日朝7時からであればいつでも良いよ、との電話がプロメテックセンターから有、早めに到着・開始。AUDは計算問題が無いため時間が余る、と言われていますが50分程を残し終了。試験の感想、勉強方法のコツ等は試験結果が出る来年1/12以降に記事にしたいと思いますが、受験直後に読んでみるBlueprintと頻出問題との相関等は記憶が新鮮なうちに、と書き始めています。正直AUDがこれまでのFAR/BEC比較できつかった。Chapter毎にある程度論点が区切られているFAR、4つの大項目からなるBECは各々の論点毎に脳内の記憶と理解を整理し易いものの、AUDはF/S上のAudit以外のReviewとF/S以外のReview?Issuer CompanyとNon Issuer Company、それぞれ?とChapterは異なるのにどうも同じような話が繋がっておりまた試験内容もその繋がりとChapterを跨いだ問題が多く効率的に区分分けし難い印象でした。そういう科目だからこそ、論点を可能な限り絞りまた全体観を掴んだ上で論点上繋がりが出てくる部分をBlueprintからも読み取っておく必要があると思い本記事を作成しています。来年Failでした!となると権威性を失ってしまいますが、皆さんの勉強のご参考になれば幸いです。共に頑張りましょう。

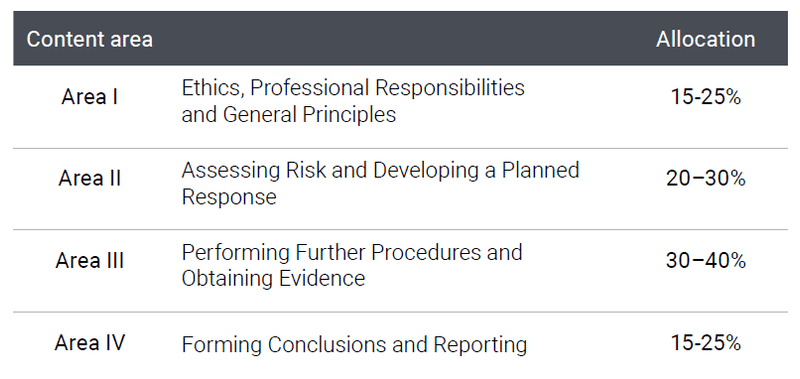

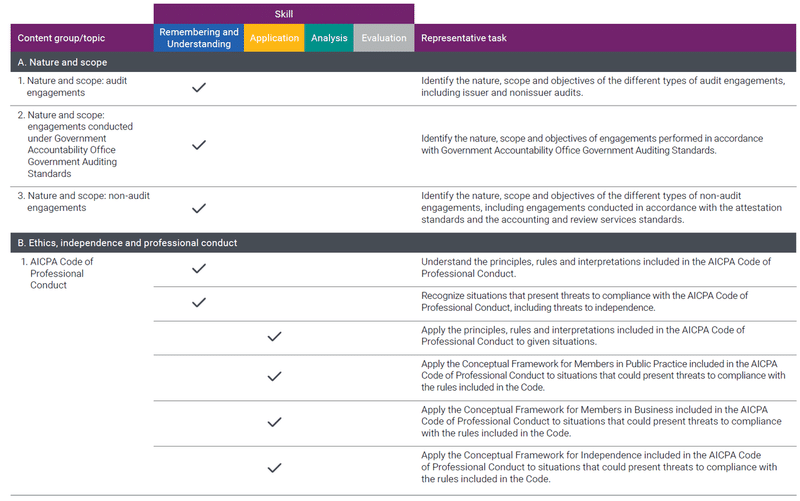

1.出題区分

大分類は以下のⅠ~ⅣまでとなっておりⅡ~Ⅲで50%~70%が出題される構成になっていますがⅠ+Ⅳで30%~50%。確率論で言えばⅡ~Ⅲに比重をかける必要がありますが上限下限はテスト次第なので、50%vs50%になることも想定されることから各エリアは抜け漏れなく学習する必要があります。Blueprintsに記載されている各エリア毎の大まかな内容は以下になります。

Ⅰ:

・Engagementの性質とスコープ(対象範囲)の理解。

各種AuditとNon Audit Engagementついて。Audit EngagementはFinancial Statements(以降F/S) AuditとCompliance audit/Internal Control(以降I/C)統合監査、政府監査(助成金取得目的)Non-Audit EngagementはAttestation(Examination, Review & Agreed-upon procedures以降AUP)並びに中間財務諸表(Q毎)のReview

・職業倫理/独立性

AICPA Code of Professional Conduct and professional and independence

requirements of the Securities and Exchange Commission (SEC), PCAOB,

GAO and DOL(Department of Labor); concepts related to professional skepticism and professional judgment

・Engagementの条件

前提条件、Audit Non-Auditサービスの受諾とEngagement Letterはは

・Engagementの書面化(Audit & Others)cc

・コミニケーション

要求事項の理解、Management/those charged with governance/

component auditors and other partiesとのコミニケーション。

・Quality Control

理解(そう言えばQuality ControlのPrimaryな責任を負うのはAudit FirmなのかQuality ControlのReviwerなのかという問いが本番MCに出ていたような記憶が)

Ⅱ:

初期計画からリスクアセスメント、監査プロセスのデザイン、リスクへの対応というEngagementプロセス全体に関して。

・Planning the engagement

Engagement StrategyとEngagement Plan詳細の作成

・監査対象企業の理解とそれらの業界環境、I/C over the F/Sの理解。

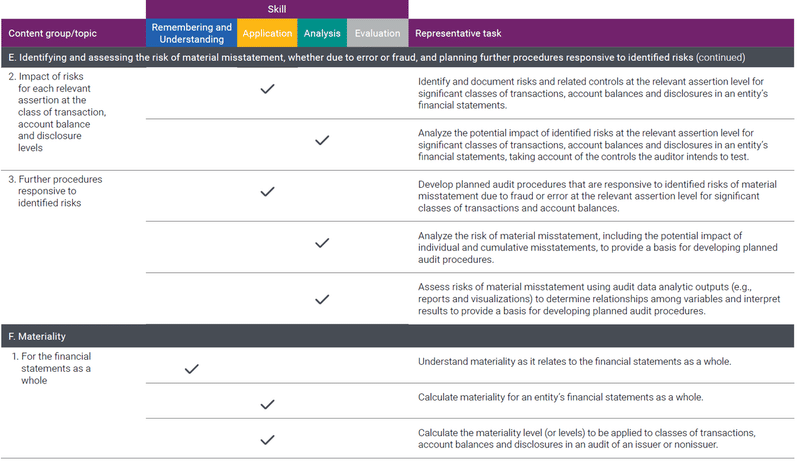

・RMM評価と更なる監査プロセスの決定。エラーや不正によって生じるMisstatementの特定とそれに対するEnagagementプロセスの確立(含、重要性/Materialityの理解と計算)

・Group audit/Internal audit/Specialist

Ⅲ:

Engagementプロセスの実行(含、適切で十分な監査証拠の入手、Analytical Procedures/Observation/Inspection/Recalculation and reperformance)、I/Cのオペレーションの有効性テスト、コンプライアンス/AUPプロセスのテスト。Special Considerationが求められる会計上の見積、Fair Value評価。I/Cの不備、Management Repレター入手、後発事象並びにF/S日以降に発生した事象への対応。

Ⅳ:

Audit Reportについて(AuditのみならずNon-audit Serviceも)。Attestation、Compilation、Review、Compliance engagement並びにPreparation。Comparative(比較財務諸表)、Consistency(見積の連続性やOpinionの連続性)、Supplementary Information。Special Considerationも。GAS(政府)基準での評価等

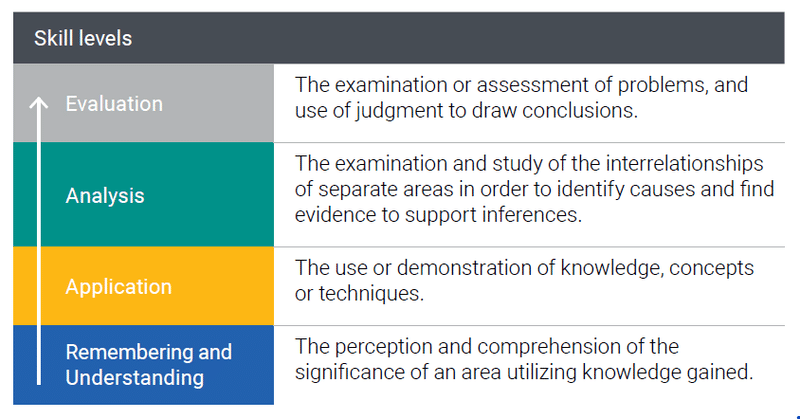

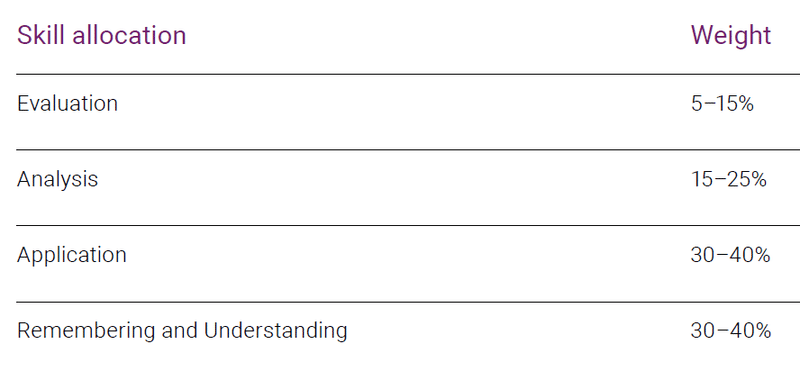

2.難易度割振り/サマリー

・ Remembering and Understandingのレベルは基本的にⅠとⅣからの出題。その中でもⅣは大部分がReportのテンプレート、Exampleを問う内容。

・ApplicationレベルはⅠ~Ⅳ全てで出すメインになるのはプロとしての責任、書面化、日々の業務、特にサンプリングテクニックやAudit Programに重点が置かれる。

・Analysis and Evaluation skillsはⅡとⅢのエリアで出題される。監査証拠の適切や十分さの評価や分析、職業的懐疑心、Judgementalな要素。

以下のSkill Level別AllocationからⅡとⅢに出題されると明記されているEvaluation & Analysisで20%~40%。40%となるとこのレベル感が無いと合格できないことが示唆されておりやらねばならない…では具体的に各々のⅠ~Ⅳの詳細が何を指しているのか同Blueprintsに沿って深堀していきます。

3.エリア別詳細ブレークダウン

Ⅰ:Ethics, Professional Responsibilities and General Principles (15–25%)

・各々のAudit/Non audit/Attestation servicesが何を対象としてどういう内容のものかの基礎知識、各々のEngagementの内容。Rememberingレベル。

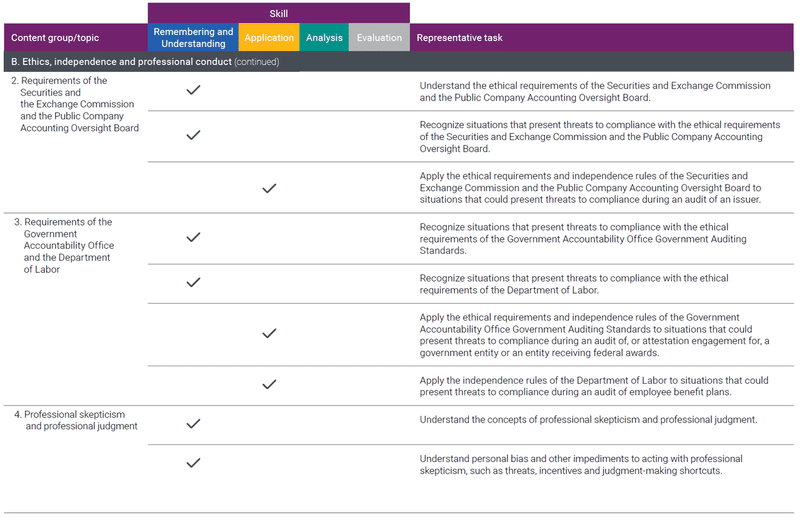

・職業倫理で特にIndependenceの基礎知識等、Remembering

・CPAの種類毎(In Public、In business、Other members)の規律(A校のChapter 19-1表。但しそこまで細かいものでは無くAll membersかIn publicか辺りの整理が出来れば良い気もする、あくまでも感想です)Application Level。

・SECとPCAOB規則。こちらもIndependence含めChapter 19の内容の基本的な理解でRememberingかApplicationレベル。同様にGAS(政府系も)。

・職業的懐疑心と判断、とこれらを阻害するBiasや要素、Internal/External/OrganizationalとかSelf Interestedとかの辺りか何れにせよChapter 19。

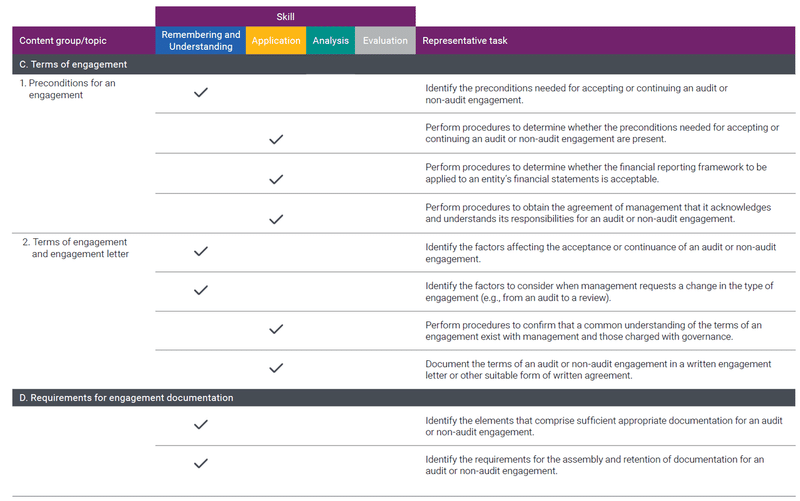

・Audit Engagementを締結する前提条件。AuditからReviewにEngagementを変更する際の対応なども。Documentation。これはChapter 5が幹になって後はAttestation他でのEnagagement等を補足していく感じでしょうか。

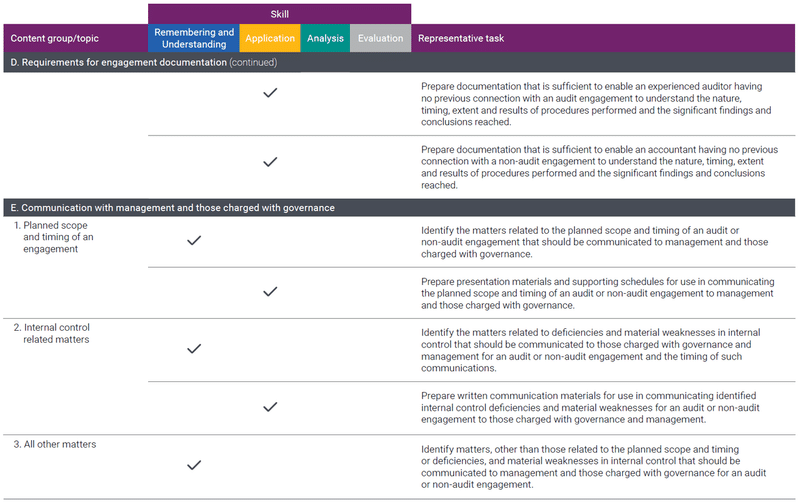

・ManagementかThose charged with Governmentとのコミニケーション。Plannning段階でどんなコミニケーションが必要か、I/Cに関してDeficiencies、Material Weaknessに関するコミニケーション。書面か口頭か、Auditorの責任は?AuditとNon audit各々+書面化。は

・その他必要なManagement、Those charged with governanceとのコミニケーション(Fraud、Non-Compliance?)

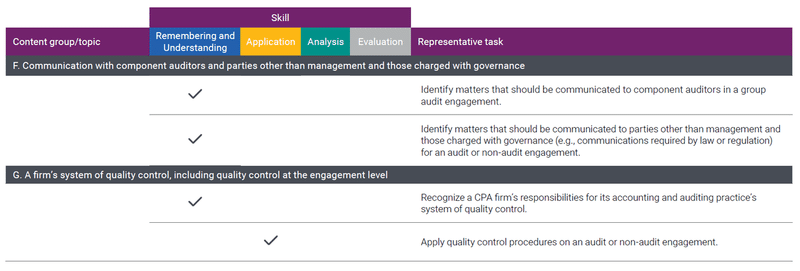

・Group AuditにあたってComponent Auditorsとのコミニケーション、Group Audit Engagementにおいて何をコミニケーションすべきか

・Quality Control、CPA FirmがQuality Controlに関して責任があることの認識とどういうQuality Controlをするかという理解(前者の責任認識は試験MCで出題された記憶あり)

ここまでがⅠの範囲説明。確かに理解しておくべき基礎的な内容という気がしますので得点源かつ外してはいけなそうです。

Ⅱ:Assessing Risk and Developing a Planned Response (20–30%)

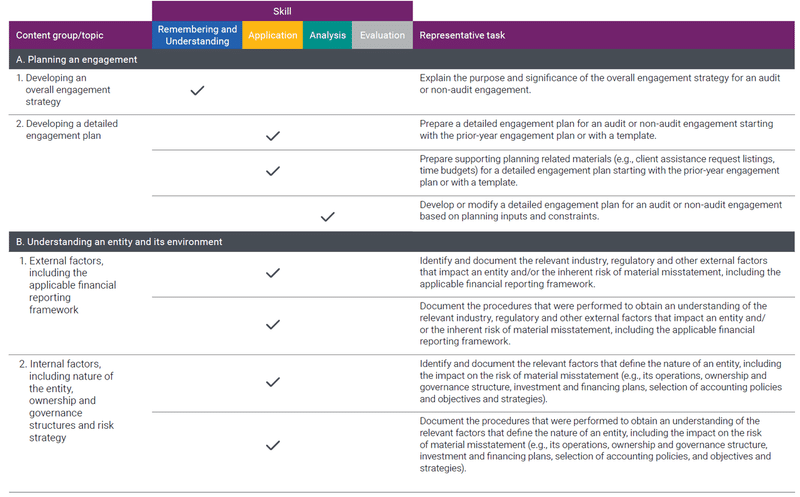

・Ⅰの知識を問う問題から少し実践に入ってくる感じでPlanning an Engagement。

・監査対象企業の理解、固有リスクに潜むMaterial Misstatementの可能性(業界環境、規制、外部要因等も考慮)、得た知識・情報の書面化。

・内部要因の理解、Ownershipがどうなっているか、企業風土は、ガバナンスの方針、組織は、リスク対応戦略等の理解

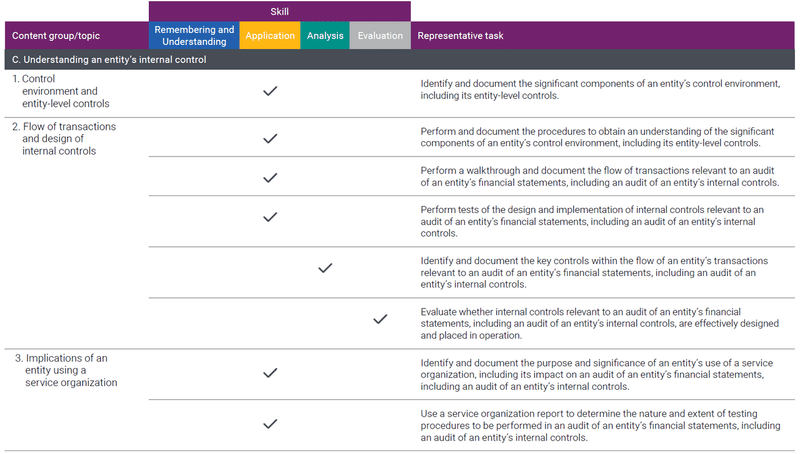

・Entity Level Control(Chapter 10のTop down Approachの辺りですね)含めたI/Cの全体理解。

・Service Organization(Chapter 16の最後)

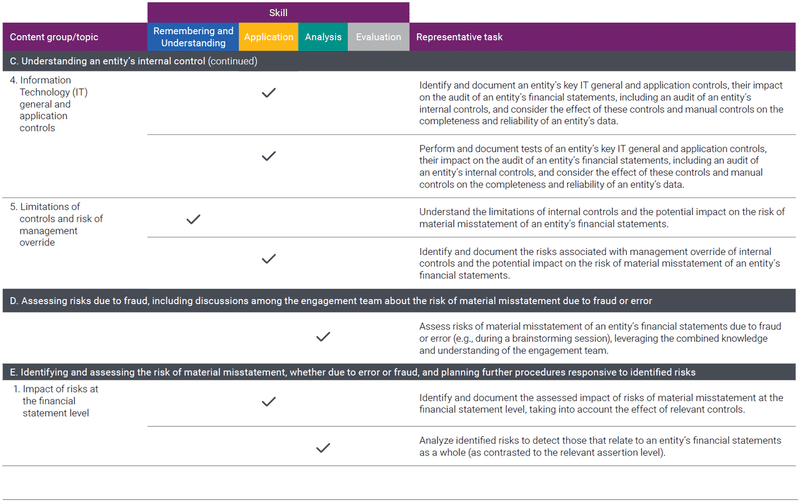

・IT監査とI/Cの限界、Management Override等(試験に出た印象はないも、範囲的にはBEC寄りとも思われる。IT監査はAUD固有ではあるが)

・FraudとErrorによるMaterial Misstatement

・発見したFraudやErrorに対し追加監査を実施する際のMaterila Misstatementの判断、評価。それをReportにどう反映するか。

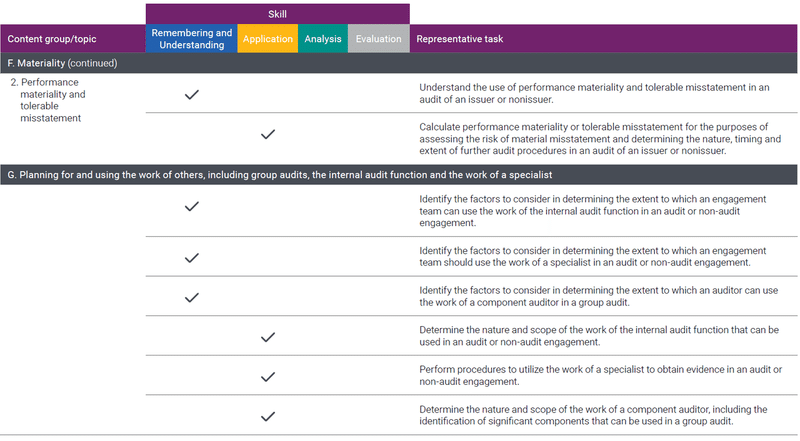

・Materiality(As a whole、Performance Material)とTolerable Misstatement。(印象としてはTBS問題の中でMaterialityの金額は付与され判断していく感じか)

・Internal AuditorやSpecilistの機能の使い方(レポートで触れる場合触れない場合分け)

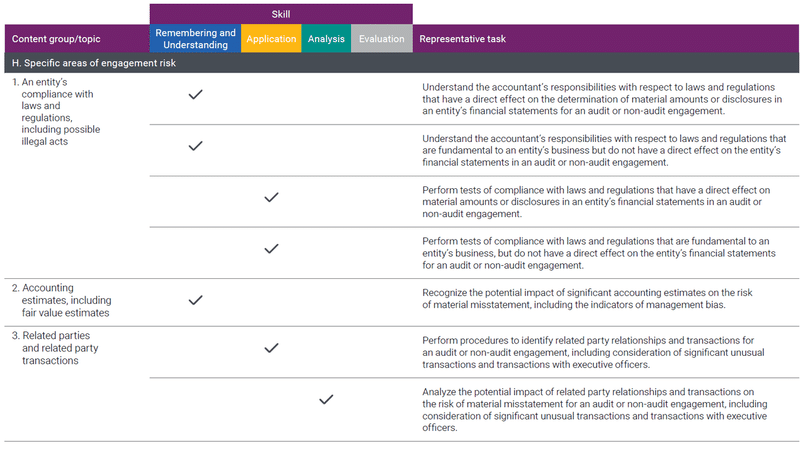

・Complianceマター、Directに影響があるもの(TaxやPensionとか)なのかどうか、どこまでAuditorが責任を負うか?

・Significant Account Estimation

・関連会社間取引の分析と影響。

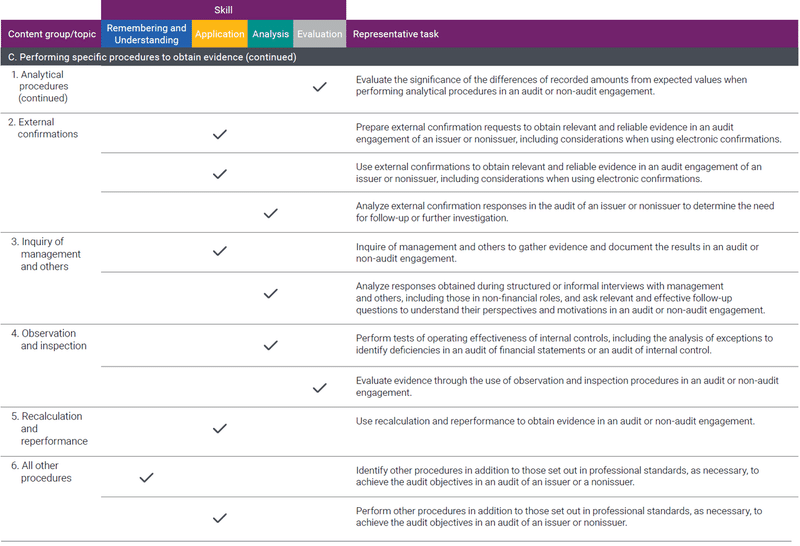

Ⅲ:Performing Further Procedures and Obtaining Evidence (30–40%)

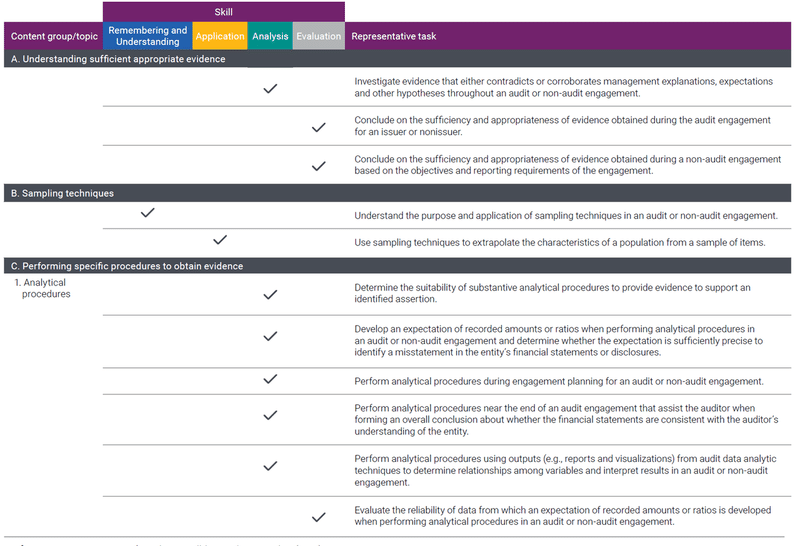

・監査証拠(Evaluation Level!が来てます)。イメージA/RのConfirmation Letterへの返答に対して分析を加える、追加のAuditプロセスが必要なのか、回答に対し何をVerifyすべきか?という内容は頻出のような気がします。

・サンプリング、基礎的理解なのでAttitudeとVariableの場合分けを覚えておけば良さそう。サンプル数に起因する要素等

・Analytical Procedures、Ratio分析に関し”Evaluation"レベルが設定されている、F/Sから指数(Gross profit%、在庫回転等)を引っ張り前年比での変動で何が起きているか?不正やMaterial Misstatementが無いか、というTBSが想像できる。プラスBoodにRecordされている数字をAnalytical ProceduresでOverstateかUnderstateかという判断、分析等。

・外部から入手した監査証拠の分析(A/Rや弁護士からの後発事象関係の内容説明、Bank Statement等が想定できる。Analysisレベル)

・Managementへの問い合わせ/Inquiry

・ObservationとInspectionでI/Cの有効性/オペレーションを確認、分析

・Recalculation

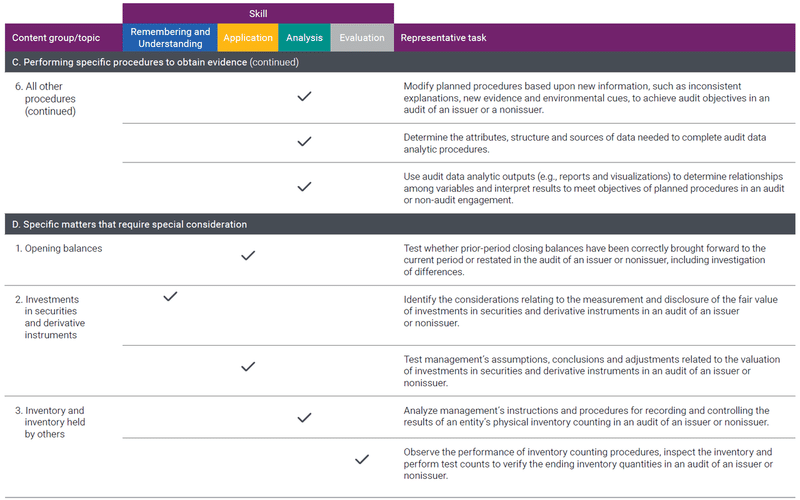

・その他(To get evidence)

・前期から引用されているClosing Balance=当期のBeginning Balanceが正しいかのテスト。

・在庫と証券が正しく評価(Fair Value、低価法)されているか

・在庫の棚卸プロセス、内容の分析。Analysis+Evaluationレベルに該当されていることから外部倉庫、委託販売、FOB Shipping point or Destination等も含めた適切な在庫カウントのTBSや在庫の実在性証明に適切なものは何か、といったMCも含めた少しレベルの高い問題が想定される

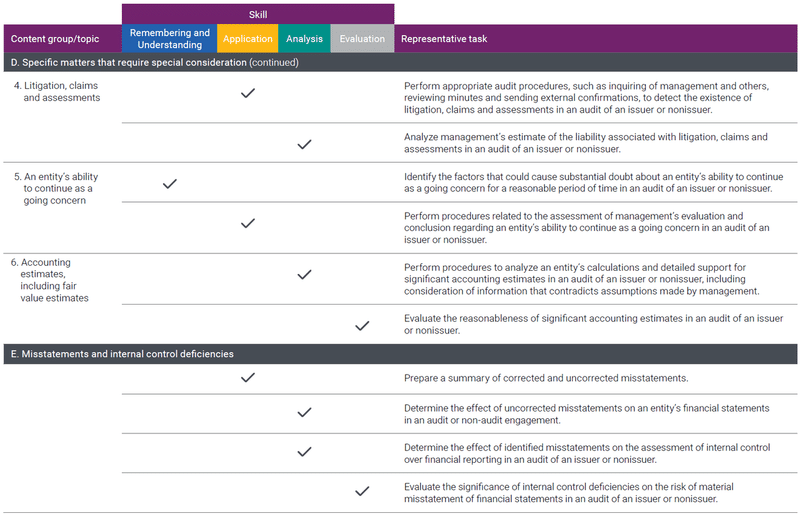

・紛争に関する確認。Management Inquiry、BOD minutes、External Confirmation、ここもAnalysisまであるので結果的には後発事象にも繋がる問題が想定される。

・Going Concern、Substantive Doubtと特定できる要素の分析とそれへの対応監査プロセス(開示、Managementの評価、リスクを下げる方法)。何れもApplication以下なのでGoing ConcernがMaterialityな場合のEmphasis Matterパラグラフまで落とし込めれば良いと思われる。

・会計上の見積についての分析と評価、Analysis、Evaluationまである、これは何を想定しているのか?

・I/CのMisstatement評価、Deficiencies、Significant/Material Weaknessかどうかを判断していく(定性、定量両方+ではその不備を補うためにどういうCompensating Processが考えれるか?とかいうTBS問題が想像でき、Evaluationレベルとなっているものと思われる)

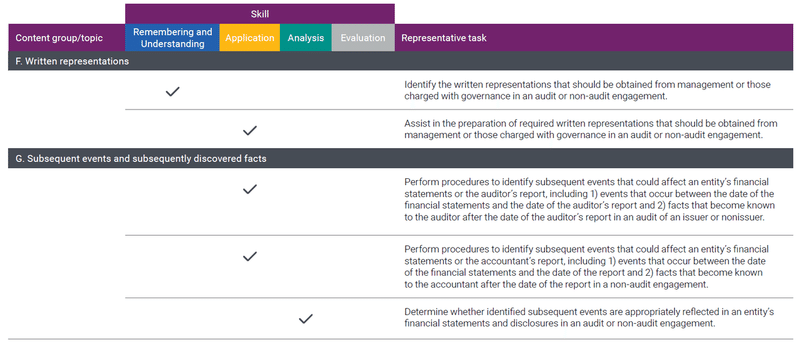

・Management Repレターの入手

・後発事象F/Sの日付からAudit Report日までに発生した事象か、それ以降に発生した事象か、それに応じて正しくF/Sに記載がされているか、もしくは開示。これは紛争関係の問題と絡めて頻出と思われる。

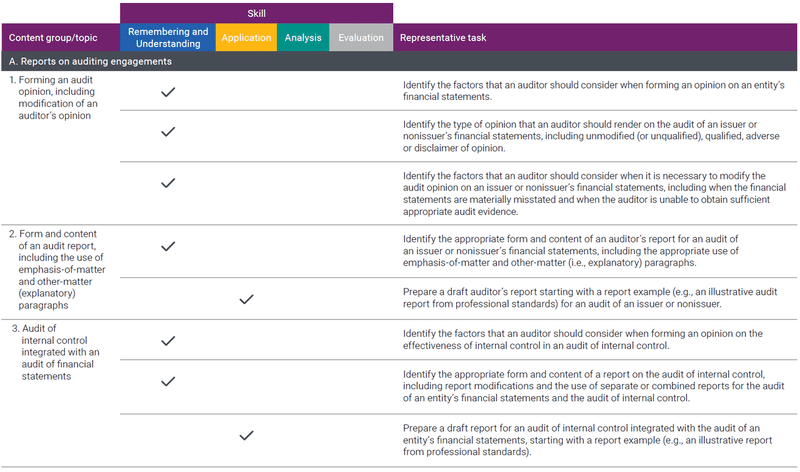

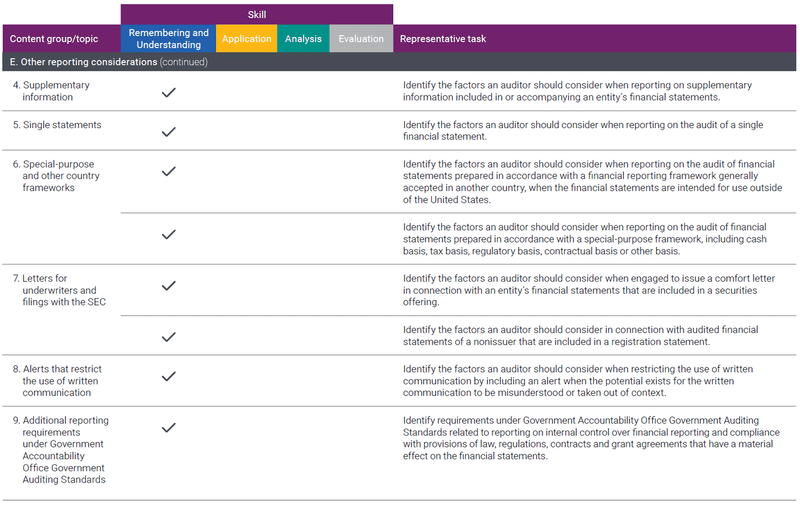

Ⅳ:Forming Conclusions and Reporting(15~25%)

・Audit Reportの意見・フォーマット・記載事項に関する基礎的な理解Remembering~Applicationなのでここはシッカリ覚えておくべき。Departure from GaapかScope LimitationかPervastiveかどうかといった基本的な事項までMCで狙われそう。I/Cの統合監査も同様(Non-issueかIssuerかでの区別も出来るように)

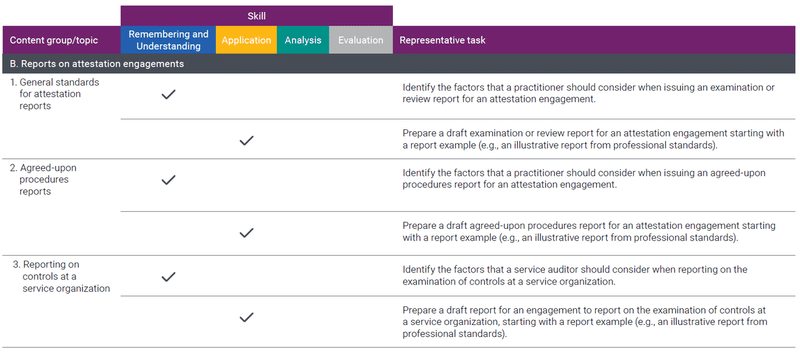

・Attestation Reportのスタンダード系と記載文言(Examination/Review/AUP各々)。またServce AuditorのレポートもChapter 16の最後(テキストの7.2版から追加されており要一読)

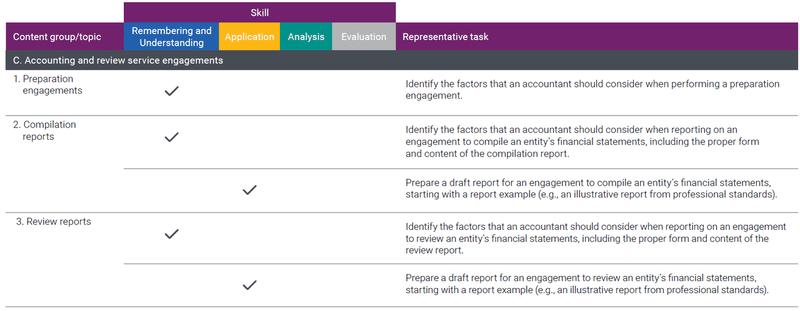

・Preparation/Compilation/ReviewといったEngagementの基礎知識

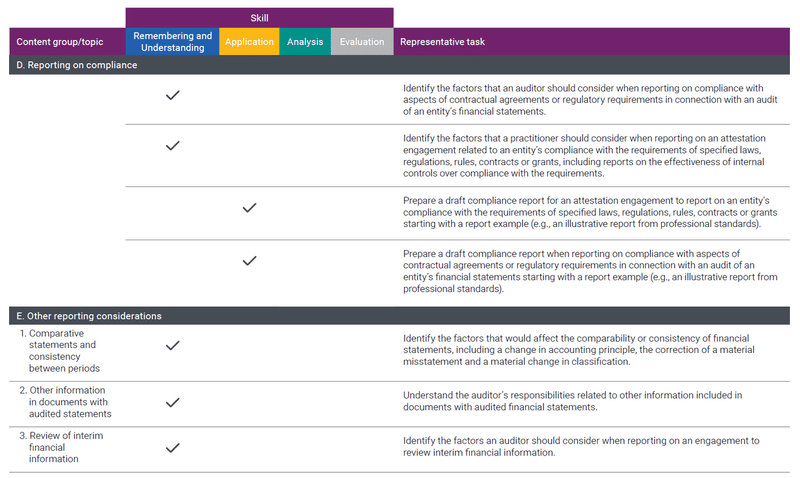

・Compliance Engagement、Other Info(MD&A)、中間財務諸表のReview

・Supplementary Info(MD&A)、Single Statements(F/S全体ではなくB/Sだけ、とか)、Special Purpose and Other Country framework(キャッシュベースとかGAAPに準拠していないがそれを使用することが正しい場合、後は外国でのみF/Sが使われる場合に何を準備するか?これBothかOrで私は迷って…まさかMCの一発目がこの問題とは…と思わぬよう知識として理解が必要)

・証券会社がIPO企業の書類をSECに提出する際のComfort Letter

・使用制限

・GASの追加資料

とBlueprints記載の内容になります。

基礎知識を問うⅠとⅣはほとんどがRememberingかApplicationレベルであり、ここがレポートの基礎知識、この場合Opinionはどうなる?AuditだけではなくAttestationやAudit以外のReview/Compilation/Preparationは?MD&AやComplianceはキャッシュベースの時は?等々のレポートに関連する基礎知識はEmphasis matter/Other matter/Critical Audit Matters(Criticalはただの補足だと思っていたら私の試験では…なので一読をおススメします)。これに職業倫理、独立性、Engagementで気を付けることなど。私見ですがこれらの基礎知識を問う問題がMCには多く出る可能性があるため、Ⅰ+Ⅳで最大30%~50%というのはMCにほとんど集中。30%ケースの場合、少しTest of ControlsやSubstantive testに関連したMC問題が追加される。ここの精度を上げることが合格に近づく近道な気がします。

そしてTBSはⅡとⅢで基本構成される。勉強時間の配分を考えるにあたっても上記構成を意識することは大事かなと思いました。私はReportingの部分が少し曖昧だったので試験後もう少し原文を色々なパターンで読んでおけばよかったと後悔(この辺は試験結果が出た後にまた改めて整理をして記事にしたいと思います)。

殴り書きになってしまったので誤字脱字、読み難いところがあるかもしれませんが試験後に改めてBlueprintsを読むとそうだよね、だからああいう問題構成だったのかと思うところもあり一方で勉強開始時に読み始めても何のことか良く分からないとも思うので記事にしてみました。皆さん一緒に頑張りましょう。ちなみに私は今のところAUDが一番辛かったです。

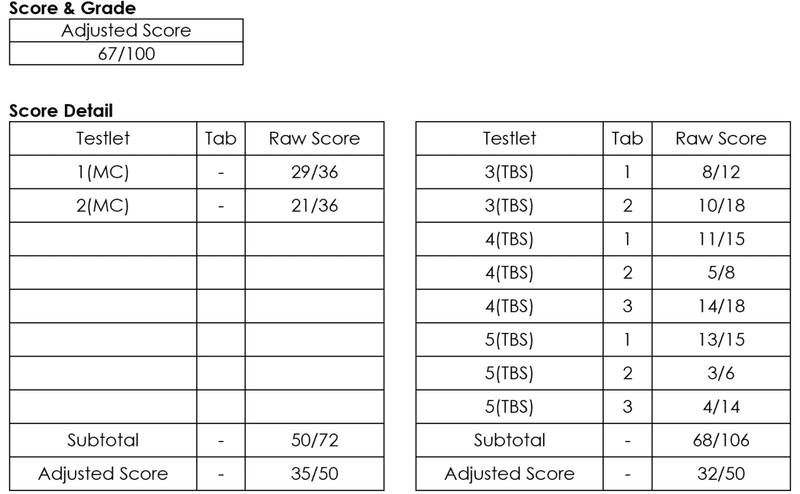

4.おまけA校模試結果

ちなみに本試験は12/19に受験しましたが12/5に受けたA校模試(12.01版)の結果は以下でした。

この記事が気に入ったらサポートをしてみませんか?