USCPA(米国公認会計士)FAR AICPA Blueprint。最初のFAR受験で躓かないために。

こんにちは、NIDAです。

私は今3科目のAUD学習中で、12/16頃の本試験を目指しています。AICPA Release問題を3年分解き終え、アビタスMC(3周目)/TBS(2周目)を毎日コツコツ解いています。漸く3周目で各々のChapterの理解が繋がりつつある印象です。年内3科目の合格結果を持って年越しを迎えたい思いで毎日2時間コツコツです。

さて、今回はUSCPA受験者が最初に受験をする科目FAR、範囲も広く簿記受験経験でもないとなかなか会計、仕訳に触れることもないので最初に躓き易い、また受験を断念してしまう、間延びしてしまう科目だと思います。基本的には各予備校のテキストや講義で大まかな範囲をカバーしていますのでしっかりと勉強していけば良いと思いますが全体像の把握としてAICPAがBlueprintとして試験の全体像を説明していますので以下ご参考までに記事にしてみました(Oct 4th 2018にAICPAに承認され、Jul 2019以降の試験に有効な内容と定められており現時点でAICPAが公式にHPで掲載している最新の内容になっています)

1.出題内容(概要)

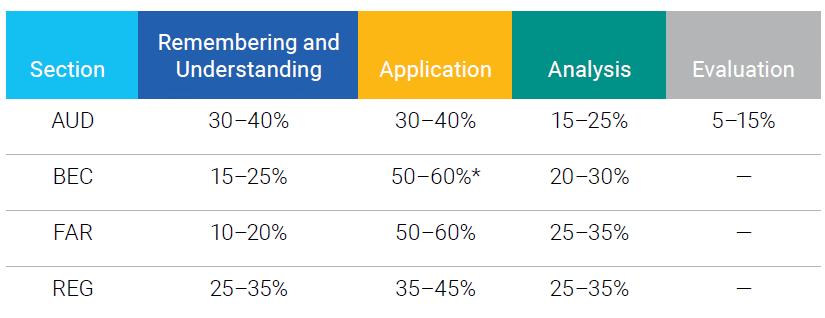

MCが66問、TBSが8問で英作文は無。同一形式であるAUD/REG比ではMC出題数が少なめに設定されています。また応用編であるEvaluationと呼ばれる難度の問題は出題されず、下から2番目のレベルであるApplication*がメインとなっています

*AICPAの説明書きでは知識をそのまま回答するのが Remembering and understandingでその知識を使って何か計算したり、ジャーナルエントリーの内容を把握したりと文章から読み取ったりするのがApplicationとなっています(こちらはⅠ~Ⅳ全てのエリアに適用)。アビタスのMCで5秒くらいで選択できてしまう暗記系問題ではなく文章を読んで理解し回答する系統の問題比率がやや多いということになります。後述しますがAreaⅣ(=公会計)に最も多いのがRemembering and understandingと同Blue printでも記載されていますのでMCがメインに出題されると考えられます。またAnalysisの問題はⅠ~Ⅲまでを対象とし基本はTBS系を指しているものと考えられますが、Reconciling Account Balance、interpreting agreements and detecting

financial reporting discrepanciesと記載ありますので銀行残高とBook残高の整合や税資産・負債、キャッシュフロー等に関連するTBSが何となくイメージされます。

それではⅠ~Ⅳ各々の出題範囲の詳細に入っていきたいと思います。

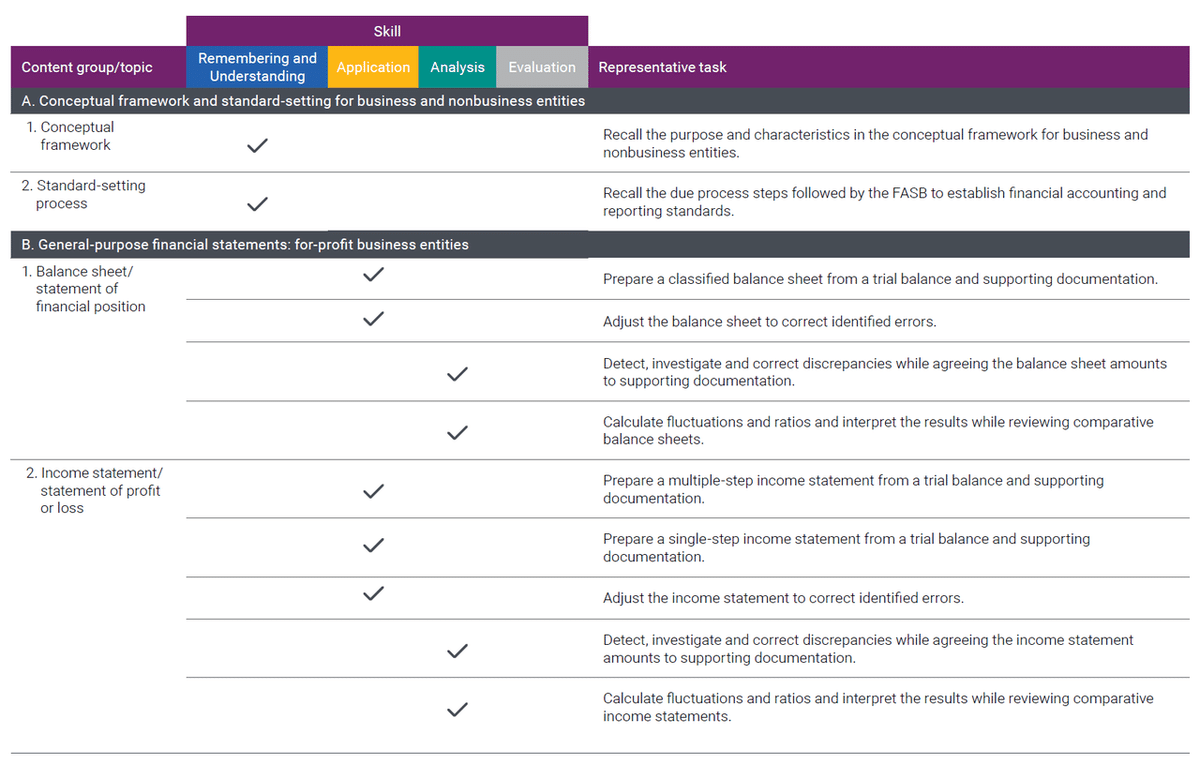

2.AreaⅠConceptual Frame work, Srandard-setting and Financial Reporting(配分は25-35%)

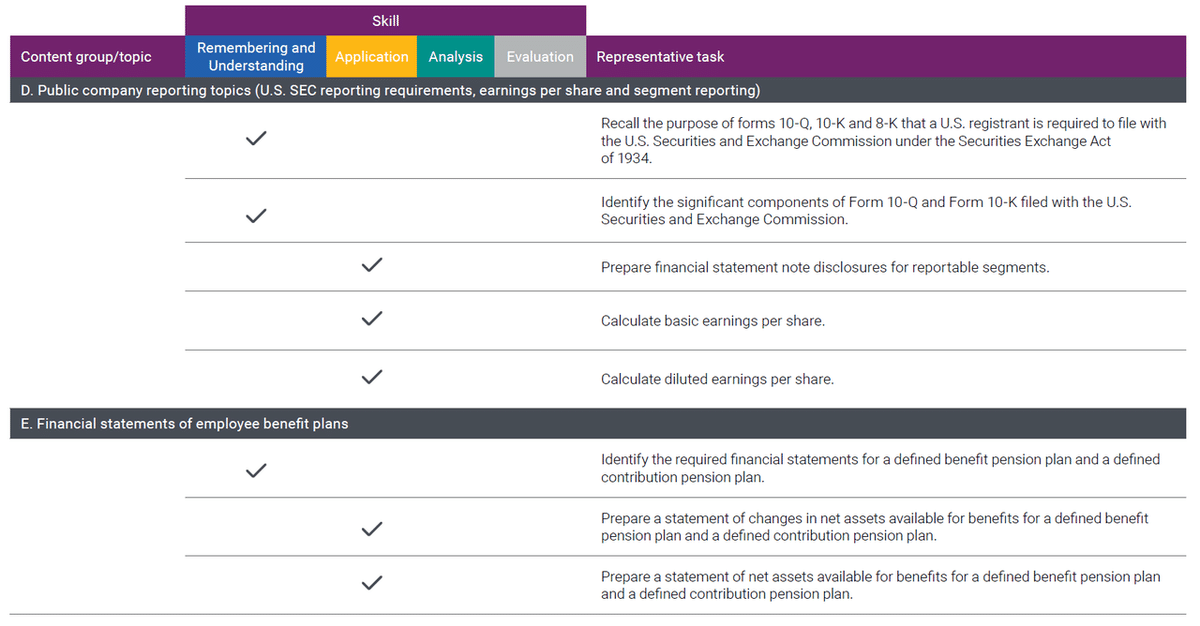

まずアビタス教科書のFAR1で出てくるようなF/Sの概念的な話、どういう団体が基準を作っている、10-K、10-Q、8-Kとは(その中身の概要)、といった基本的な考え方がRemembering and understandingの基本問題から出題され以降はB/S、P/L、Statement of

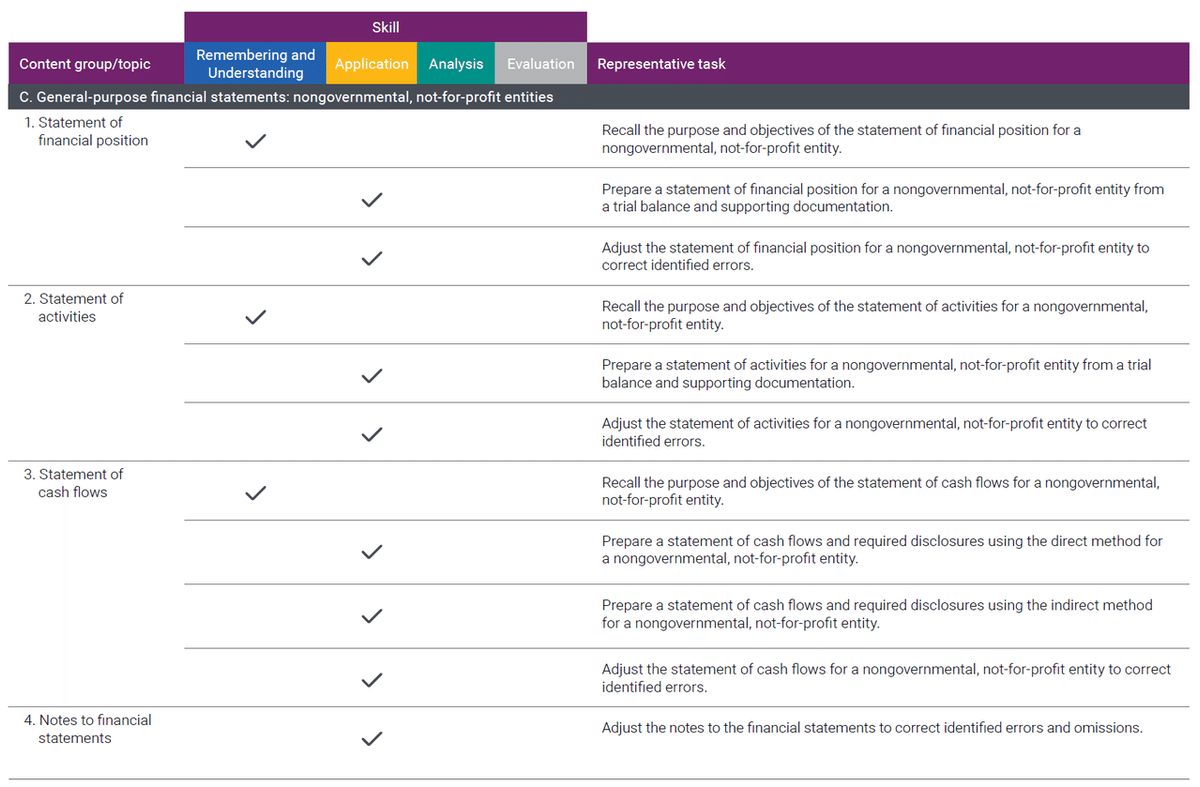

comprehensive(包括利益)、Statement of changes in equity、C/F、Notes、連結F/S、非継続事業、Going concernの各項目毎に以下の説明書き。

①B/S

ApplicationとAnalysisの2種類の問題が想定されており前者はFAR1~3で学習する各B/S科目の仕訳がある程度自ら出来、間違った仕訳に対して調整する知識と理解があるか。Analysisは文章問題が想定されており、補助資料の内容から与えられたB/Sの数字に間違いはないか、必要があれば正しい修正ができるか、という要求レベル。これはFAR4も入り、後発事象、有価証券分類、税負債/資産、銀行残高vsBook残高、一部リース会計等がアビタスのテキストからはイメージできます。

②P/L

こちらもB/S同様ApplicationとAnalysis、基本ApplicationはFAR3までの仕訳がキチンとできるかというレベルで、Analysisになると商売形態毎の正しい収益認識、その他の包括利益、有価証券評価益(分類別)、税費用(費用のマイナス)、リース収益、退職給付費用等(但し退職給付関連は基本MCしか出ないというのが私の持論です。あくまで持論です)が想定されます。

B/S、P/L共にですがTBSで的を絞る場合のご参考までに私の受験後の感想記事を以下に張り付けておきます。

③Statement of Comprehensive Income

こちらもApplicationとAnalysisレベルとなっており、包括利益・その他の包括利益の区分や有価証券、デリバティブ他その他の包括利益(OCI)に関連する出題が想定されています。

④Statement of Change equity

こちらもApplicationとAnalysisレベルとなっており、株主資本(Treasury Stockの2つの仕訳方法)、Dilution(EPS等)、Stock option、Stock split、Stock Subscription等。こちらもAnalysisの問題では与えられて資料との整合性や適切な修正、EPSを計算させる問題等が想定されます。

⑤C/F

ApplicationとAnalysysレベル両方で後者はP/L項目、B/S項目で計上されているものをCashベースに調整する作業を正確にできるかP/L項目の場合Equity Methodでの利益/損失、PP&Eの販売益/損、減価償却費、Bond Interest Payments等キャッシュの変動がないもので収益/損失認識されているものをCashベースに算出し直す。間接法と直接法の違いなど、TBSでも狙われやすいところかと思います。MCの計算問題でもP/L項目が与えられTAXや減価償却費を加減算しキャッシュベースでの回答を導くなど。

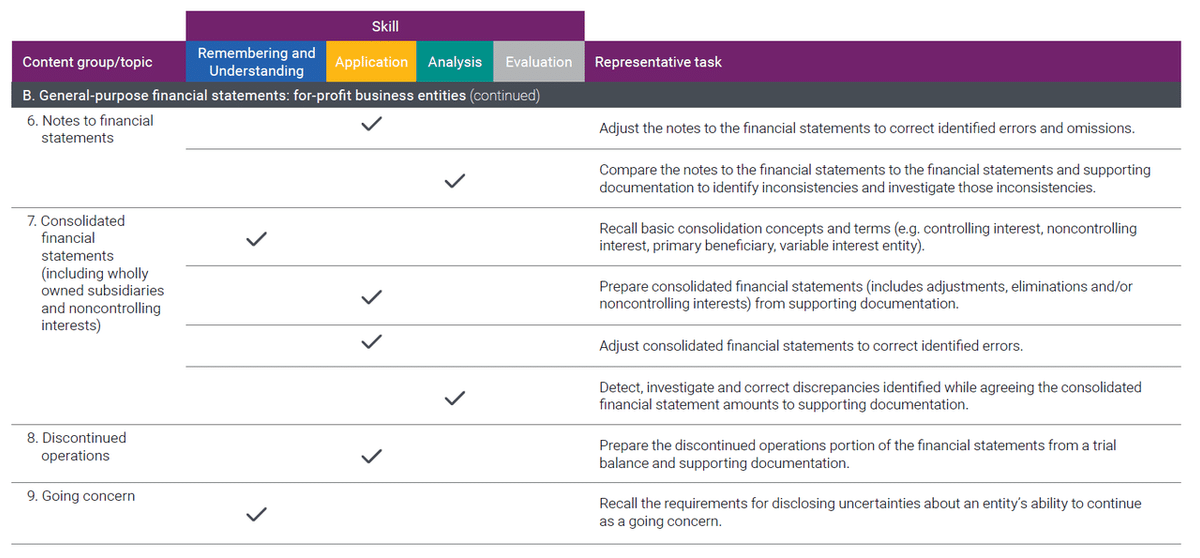

⑥Notes to the F/S

ApplicationがF/S上のエラーや漏れに基づきNotesを調整する、Analysisは補足資料情報からNotesとF/Sの不一致などを特定、分析し適切な回答を導くとなっています。Notesは試験対策であまり勉強した記憶なし。

⑦Consolidated financial statements(including wholly owned subsidiaries

and noncontrolling interests)

こちらもTBSで頻出だと思いますが、連結財務諸表の作成。支配力を有する株主と支配力を有しない株主に関する基本理解がRemembering and understandingnoのカテゴリーに、連結財務諸表の作成(与えられた数字を入れ込んでいき加減算させる)、その中でエラーの発見がApplicationレベル。更に関連資料からの読み取りや分析、不一致の発見と修正がAnalysisレベルとして。連結会社間販売の集約方法、Inventoryに含まれる未実現利益の取り消し、Non Controlling Interests額の計算問題、同様に連結会社間のPP&Eの販売等MCに関連する各Topicsでの出題並びにこれらを複合させたTBS問題が想定される。

⑧非継続事業

こちらはApplicationのみなので、非継続事業に関するMC問題の回答で十分な理解か。

⑨NPO関連は公会計と合わせての学習になるが基本はApplication以下の出題範囲でありMC問題での対応で可能と思われる。

3.AreaⅡSelect Financial Statement Accounts(配分は30-40%)

こちらは各科目毎に個別分割されて出題問題レベルとその傾向が記載されていますのでAnalysisの問題等はTBSでPartⅠとゴッチャになる感じもしますが各々記載されている内容を整理していきます。

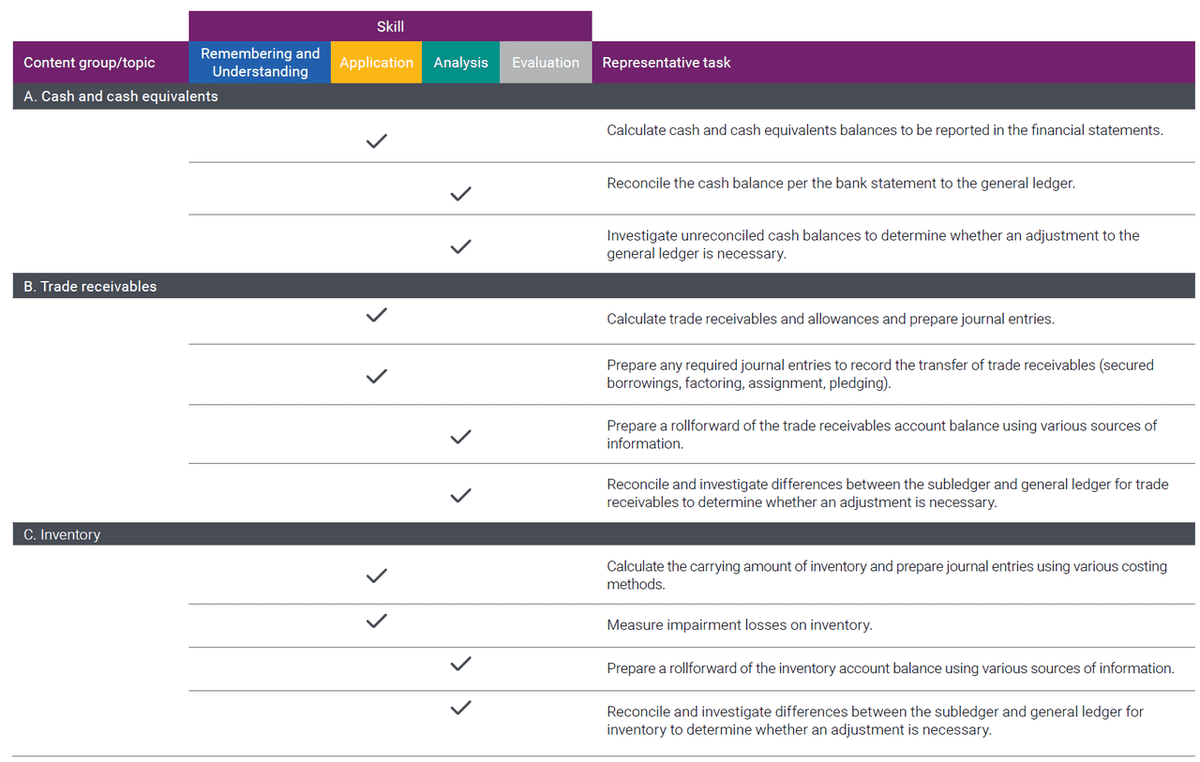

①現金及び現金同等物

Analysisの問題に銀行残高vsBook残高の記載があるので、こちらはMC及びTBSで注意。現金同等物が何を指すのか等の定義は比較的簡単なApplicationなどでその合計額を計算させる問題などか。

②売掛金

Applicationレベルが仕訳(含、貸倒引当金)、ファクタリング、債権の譲渡を担保付借入とみなす場合の会計処理、リコース義務、債権の証券化等で売掛金が使用された場合の仕訳。Analyisが補助元帳と総勘定元帳間での不一致の分析と修正(これはそんなに意識して勉強しなかった印象です)。

③棚卸資産

仕訳、減損処理(引き渡し条件がFOB destinationかShipping Pointかによる仕訳差異は頻出だった印象)。Analysisのところで補助元帳と総勘定元帳との不一致の分析等が記載あるが、アビタスのChapter 4の各論点が分かれば大丈夫か?(Blueprintの記載内容からは読み取れず)

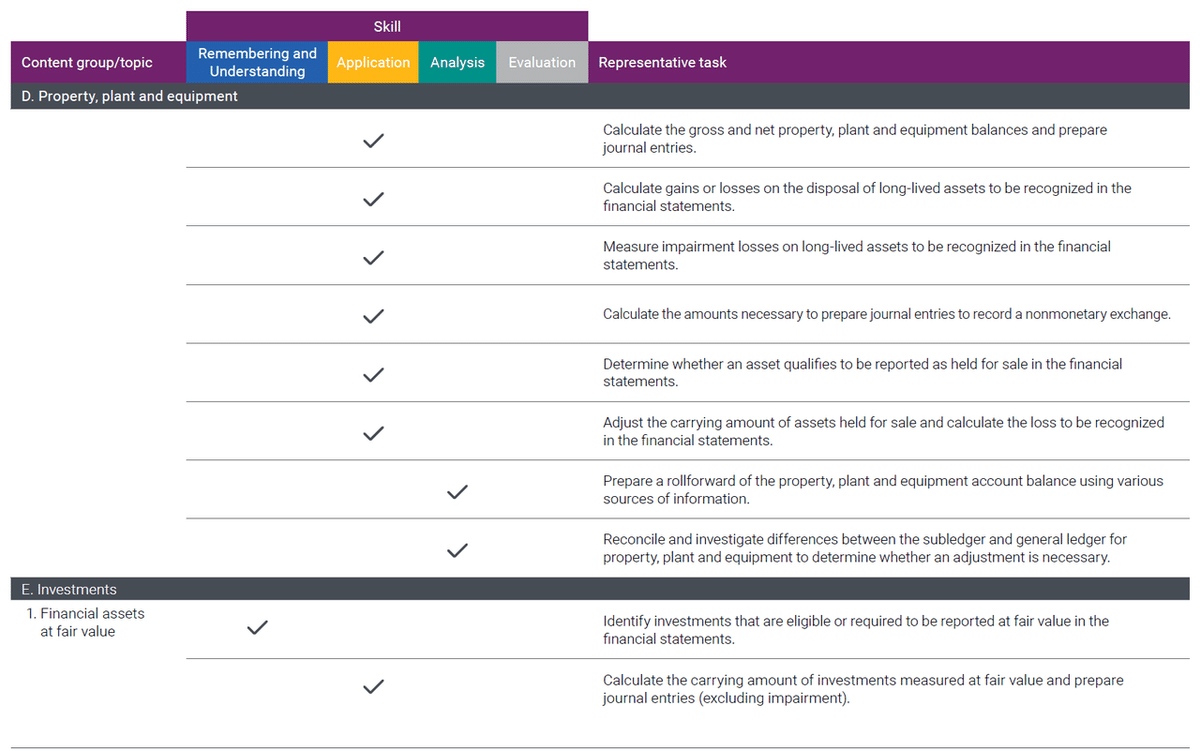

④PP&E

Gross/Netでの資産額の仕訳、Disposalの損益計算、減損、非貨幣性資産の交換、Held for Saleに分類される資産、Held for sales資産の評価損益までがApplication。AnalysisはこれらをTBS上で補足情報などを与えられて回答できるか、というものと読み取れます。

⑤投資

時価評価に関する適切な仕訳、その他包括利益に計上される項目、減損。持分証券、債務証券関係。満期保有で償却するもの、時価評価するもの、また持分証券では持分法評価するもの等。何れもレベルはApplicationなのでここでは知識をベースとしたMC問題を想定か、但し結局のところEquity Method等も連結財務諸表の問題で関連してくるのでAnalysis級の問題の基礎知識としてはしっかりと押さえる必要がある印象。

⑥無形資産(のれんとその他)

無形固定資産の定義や分類、減損に関する基本知識=Remembering and understanding。無形固定資産のCarrying Amountの計算、仕訳。のれんの計算とF/S内での記載がApplicationレベル。

⑦買掛金と未払負債

買掛金及び未払負債のCarring Amountの計算及び仕訳。偶発損失をメインにイメージしている気がしますがAnalysisの問題が一部想定されています。

⑧長期負債

手形、社債、Covenant等々Carrying amountの計算と仕訳。社債も含んでいますがApplication以下のレベルとなっています。

⑨資本

各資本取引の仕訳が基本的に理解できているレベルか。Analysis級は無。

⑩収益認識

各取引の収益認識条件、仕訳の基礎がRemembering and understanding ~Application級で、情報から読み取り不一致や修正をしていくのがAnalysisとなっておりTBSでも狙われる可能性がありそうです。

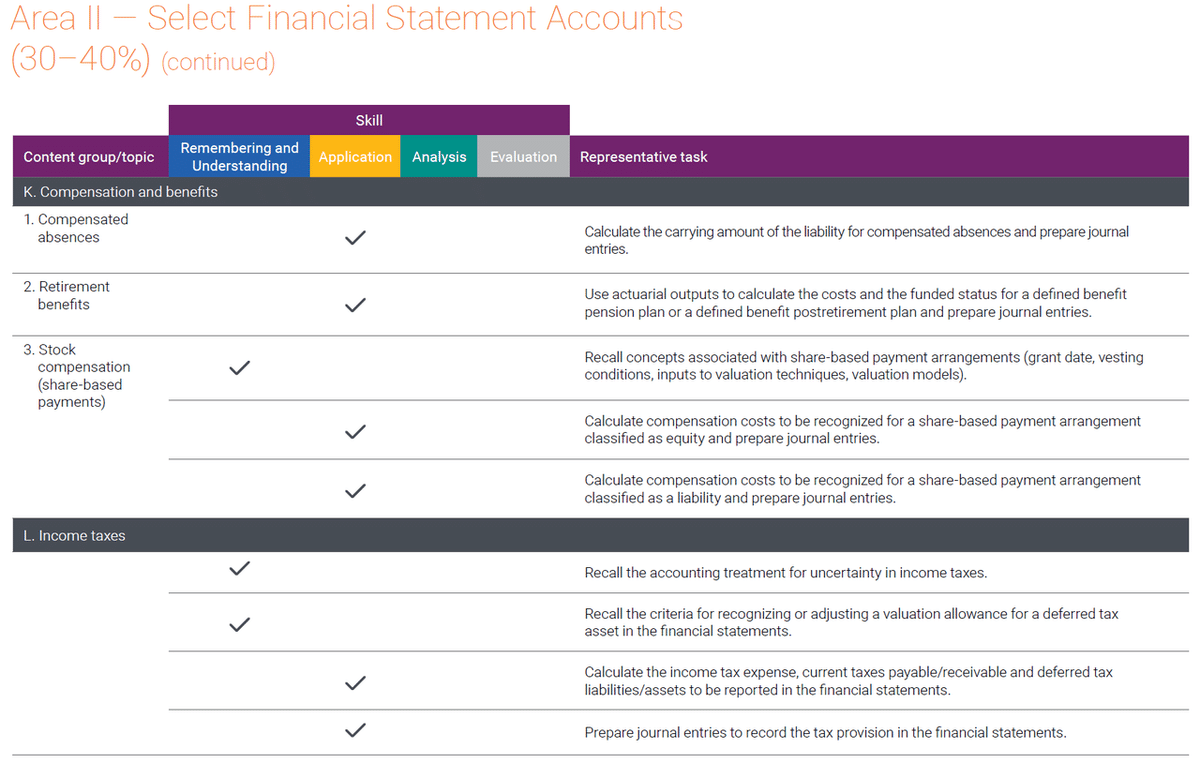

⑪有給休暇・Benefit

有給休暇の会計処理、退職給付(DBD、確定給付型)、株式による支払い(これはあまり勉強した記憶無)。この辺りは何れもApplicatipn以下。

⑫税金

Income Tax expenseの計算並びにCurrent Taxes payableとReceivable。なので繰延系はここでは触れられていないため簡単な計算となり易いことからApplication以下としている模様。

4.Area III — Select Transactions (20–30%)

細かい取引毎に重課題とされる分野が選出されています。

⑬会計上の変更・エラー修正

どういう場面で会計上の変更、エラーを修正するかまた当該変更のF/Sへのインパクトの把握ということでAnalysisまでのレベルが想定されています。TBSの可能性もあり。

⑭企業結合

買収、吸収合併、資産買収他を実施した際の仕訳、会計処理、これらの連結財務諸表結合。F/Sを適切に修正する。何れもレベルはApplicationとなっているがTBSでも狙われ易いと思われる。

⑮偶発事象

Analysisまでのレベルが想定されているので、後発事象とセットでType別の対応とそれに伴う仕訳、F/Sの修正要否、NoteでのDisclosureなどを整理できる理解力が必要そう。

⑯デリバティブ・ヘッジ

Analysisレベルは想定されておらず、基本的な理解と計算問題などか。

⑰外貨建て取引

機能通貨に関する基本的な理解、外貨建て取引時の為替差損益の計算、仕訳、現地通貨を米ドル建てにF/S上で転換する際の処理とOCIへの影響。

⑱リース

Financing Lease、Operating Leaseの各種要件、Lease asset、Liability、Lease Cost(Lessee)、リース収益他の各種計算と仕訳、Lessor側にも言及がある(Lesseeを主体とした出題がRelases問題他でも多かったが)。Analysisレベルも想定されているため、各種取引条件を与えられた補足資料などから読み取りFinancingかOperatingか、その際の処理の違い等を包括的にTBSで問われる可能性が高そうな印象

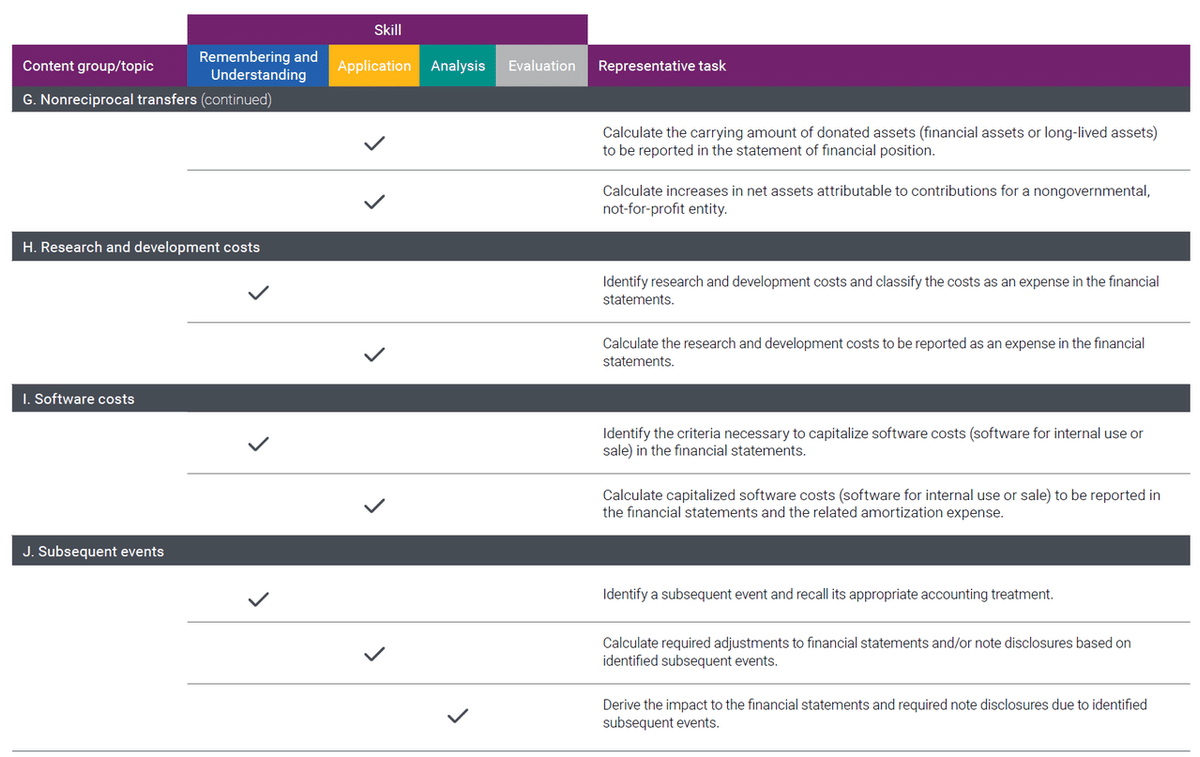

⑲Non-Reciprocal Transfer

これはなんだろう?

⑳R&Dコスト

費用計上されるものを認識する(資産計上されるものとの識別)。Analysisレベルは無し。

㉑ソフトウェアコスト

資産化しないといけないソフトウェアコストの条件に対する理解、内部使用目的か販売目的のソフトウェアかでの費用認識、資産認識の違いなど。

㉒後発事象

基本は偶発事象とセットで複合問題にも対応できる理解力が求められそう。Analysisレベルまで想定されているので。

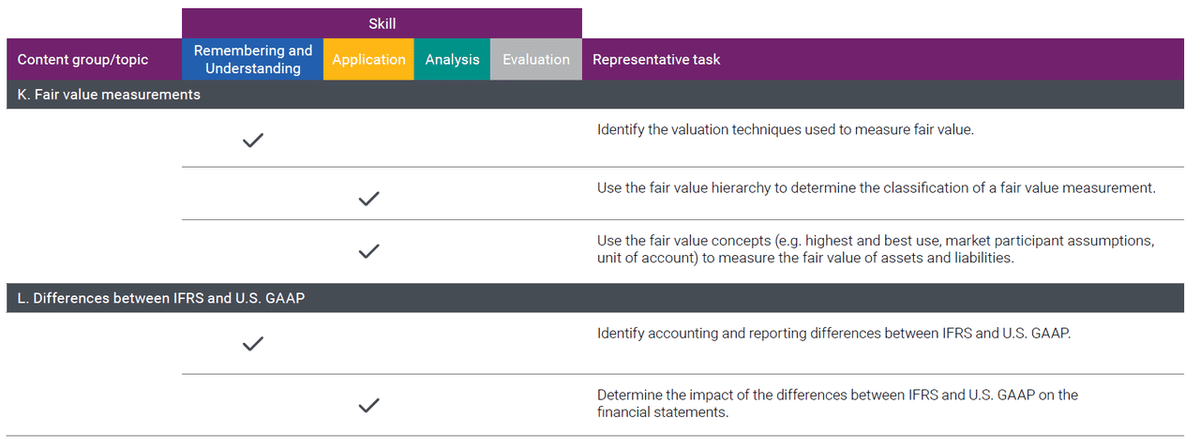

㉑公正価値の測定

公正価値の測定アプローチ方法とその優勢順位等。

㉒IFRSとGAAPの差異

これは結構苦しめられる難問が出るエリアですがBlueprintではApplication以下となっており、ある程度基本的な理解に限定されるようです。(私の受験時はTBSでガッツリこの手の問題が出て全く解けず採点されない対象問題だろうと割り切りました、Applicationレベル以下を受験者に求めるというところからも難問が出た際はあきらめても大丈夫かも…)

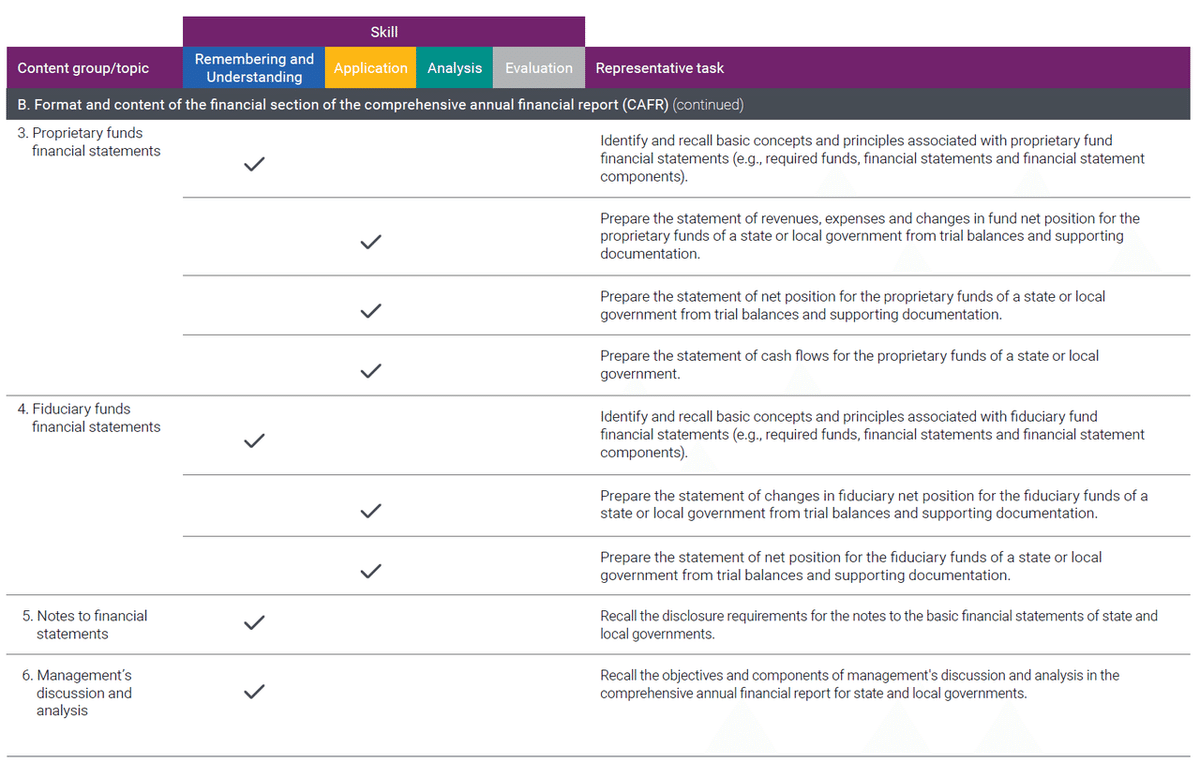

5.Area IV — State and Local Governments (5-15%)

こちらは公会計に関連する部分なのでAll MCだと思って基本的な理解が問われるということで良いかと思います。全てApplication以下の問題設定になっています。

仕訳、と記載していますが厳密に簿記のような仕訳が正確に出来る必要はなく、借方なのか貸方なのか収益にマイナスなのかプラスなのか、Retained Earningsにはどう影響するかといった概念的な理解で十分かとは思います。私も何度も飽きそうになる出題範囲の多さだな、と思いある程度勉強をSkipさせた箇所もありますので上述リンク貼り付けのFAR受験後の感想記事等も合わせてご参照下さい。

スタートラインのFARだけに良いスタートを!一緒に頑張りましょう。

この記事が気に入ったらサポートをしてみませんか?