私の資産形成

アーリーリタイアして、FPさんに資産運用の相談に行ったときのことです。

保有資産の説明したとき「旦那さんの給与だけで、よくこれだけ貯まりましたね」と言われました。

改めて振り返ってみると、まとまった資産ができたのは、30年にわたり積み立て投資をしてきたこと、生活費支出を抑えたことにつきると考えています。

毎度ケチケチな話で恐縮ですが、ご参考になれば幸いです。

【天引きで積み立て投資】

給与からの「天引き」で投資をしました。

①財形貯蓄の天引き

会社の財形貯蓄を活用。

最終的にはマックス枠の毎月4.5万円、賞与月はさらに15万円が給与から天引きされ、30年間、信託銀行と生保に預託していました。

会社からの金利補助も付いていました。

②自社持株会の天引き

毎月3,300円を給与から天引き。

退社時は1,000株になっていました。

このふたつはいわば積み立て投資ですね。

【次第につつましい生活に変わる】

これらの天引きにより手取りの金額はかなり少なくなりました。

すると不思議なもので、手取りの範囲内でつつましく生活する習慣がつき、少しずつお金についての考え方も変わって行きました。

①家は買わない

②自家用車は売却

③生命保険は途中で解約

④ポイ活を仕組み化

・今でも賃貸派です。

・お金の支払いはカードや電子マネー。

一回の支払いにあたり二重~三重でポイントを獲得できるようにしています。

【支出減少、そのほかの要因】

支出を抑えられたそのほかの要因もあります。

誰でもできる再現性はありませんが…。

①地方転勤生活25年

②食費があまりかからなかった

③ものをあまり買わない妻

④子供がいない

・地方都市では生活費の物価が割安でした。都内比-15%くらいでしょうか。

・接待が多い仕事だったので、私の分の食費はかなり抑えられたと思います。

・妻は今日も私のオサガリのシューズ(白いK-SWISS)を履いています。

【支出管理で次第にお金が増える】

生活費の支出には項目別に枠を設けてザックリ管理しています。

年間の支出は新婚当初よりも100万円以上減りました。

その後20年以上(デフレが続いたこともあり)支出が増えることはありませんでした。

年齢を重ねるにつれ給与が上がったので、30代後半からは毎年お金が貯まっていく状態になりました。

貯まったお金の半分は、利息が高い外貨預金に回しました。

【天引き投資30年の結果は…】

退社時に財形貯蓄と持株会の解約をしました。

財形貯蓄は利息と運用益で3,200万円(1.6倍)に、1,000株になった自社株は240万円(2.1倍)になっていました。

30年の時間をかけた積み立て投資は想像以上の結果になりました。

【投資の効果とリスクの軽減】

支出の管理によって充分な資産ができたので、昨年1月に入金された財形貯蓄と退職金はすべて投資に回しました。

当初は投資額が急激に増えて心配でしたが、いまは配当・利息の大きさにひと安心しています。

まとまった投資資金があれば、あまりリスクを取る必要がないとわかり、最近はETFや債券、大型の高配当株に寄せてリスクの軽減を図っています。

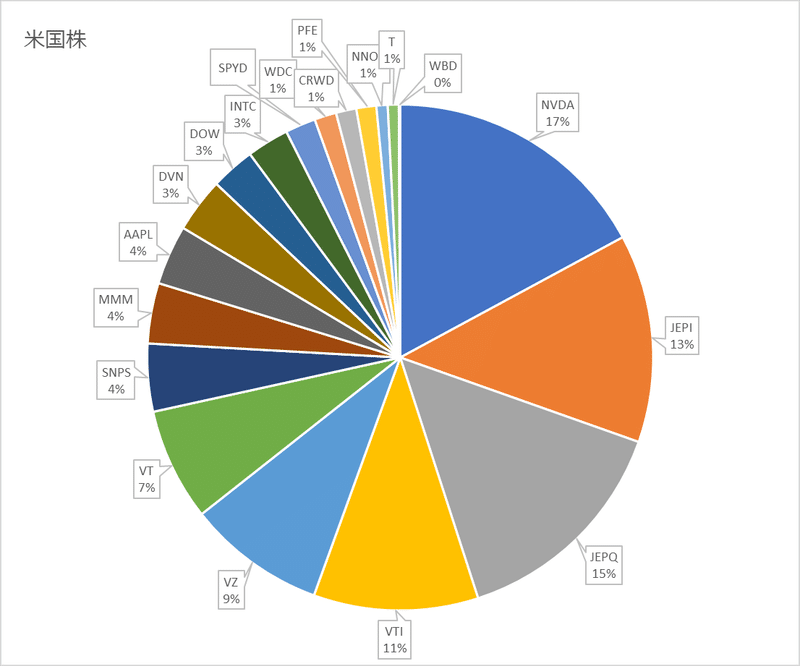

【最後に、現在の米株ポートフォリオ】

この記事が気に入ったらサポートをしてみませんか?