米国上場企業分析|Square, Inc.(SQ)

本日は決済サービスを提供しているSquare(SQ)について調べて見たいと思います。先日新高値を突破し一日で8%ほど上昇した銘柄ですが、例のArk Investmentの一押し銘柄だったりと何かと注目を集めています。

Squareが注目を集めている理由の一つは、C向けアプリのCash Appの急激な成長という部分があります。C向けのFintechアプリだとアメリカではPaypalのVenmoが有名ですが、ArkはSquareのCash Appが天下を取ると踏んでいる様です。

今回の記事ではArk InvestmentのSquareに関する将来予測の解説も交えながら、Squareのビジネスの将来性について説明していきたいと思います。

1.会社概要

Squareは、2009年にTwitterのCEOでもあるJack Dorseyが設立した企業で、Jack DorseyはいまだにTwitterとSquareのCEOの二足の草鞋を履いています。

Squareの創業時のビジネスは、クレジットカード決済端末になります。以下の様にスマートフォンのイヤホンジャックに端末を差し込み、専用アプリをダウンロードするだけで誰でも直ぐにクレジットカードでの支払いを受ける事ができるサービスで、これがヒットしました。

今ではもちろんクレカだけではなく、電子マネー支払いへの対応はもちろん、POSレジ機能や売上データの分析、従業員の勤怠管理や在庫管理、顧客管理機能など、小売店で必要となる様々なサービスを提供するまでになっています。またPOSデータを使った与信自動化により事業者へのローン提供も行っています。

直近Squareが盛り上げっているのはこの小売店向けサービスではなく、個人向けのCash Appというアプリになります。

元々はVenmo同様に個人間送金を行うためのアプリだったのですが、給与の受取を行ったり、キャッシュカードを作ってATMから現金を引き出したり、株やビットコインを買ったりと、最早個人の銀行口座兼証券口座の様なサービスになっています。

Squareの時価総額は現在$83Bnほどですが、コンセンサス予想のNTM売上高は$8.7Bnほどですので、PSRで9.5xくらいの水準感となっています。Paypalの時価総額は$230Bnほどですので、Squareの時価総額はPalpalの1/3ほどであり、Paypalと比べるとまだまだアップサイドが比較的大きいのかなという気もしています。

2.プロダクト/サービス

Squareのプロダクトについてはこちらの記事を読んでいただければ十分かと思います。お読みになられていない方はこちらの記事をお読みになってから、本記事に戻って来ていただければと思います。

以上です笑

3.市場

3-1.Squareの想定するTAM

Square自身は市場をどの様に捉えているのか、以下の開示資料をベースに紐解いていきたいと思います。

Squareは以下の2つのセグメントに分けて市場規模を考えています。左側の青い「Seller」は事業者向けのPOSやSquare Capital、右側の緑の「Cash App」は文字通り個人向けのCash Appですね。

まずはザクっとそれぞれのTAMの大きさについてです。事業者向けサービスについてはTAMは$100Bnと想定しており、直近の売上ベースではTAMの3%まで取り切っていると試算しています。つまり33倍の拡大余地があると言っている訳です。

個人向けサービスについては、TAMは$60Bnと想定しており、直近の売上ベースではTAMの2%まで取り切っていると試算しています。つまり50倍の拡大余地があるということですね。

まぁ本当にそんな行くのか?というのはシンプルに思う訳ですが、どの様な前提のもとでこの様な考えに至っているのか、それぞれ見ていきたいと思います。

3-2.事業者向けサービス

まずは事業者向けサービスについてです。$100Bnのうち、$85Bnは米国内市場でのTAMとなる訳ですが、米国内の2,000万社(者)の事業者が、年間$6Tnの支払いを受けており、その全てに対してサービスを提供できると$85Bnの売上になる、という試算が前提になっています。

あまり実感湧かない数字かもしれませんが$6Tnは1ドル100円とすると、600兆円で、$85Bnは8.5兆円という規模感になります。

2012年時点での数字との事ですが、2,000万事業者/支払い$6Tnの内訳は以下の様になっています。売上$100Mn以下の事業者が米国には2,000万あり、その支払い受領額の合計が$6Tnとの事です。

現状ではSquareの主戦場は下の図の「Micro」と呼ばれる売上$250K以下の事業者が対象となっている訳ですが、それよりも規模の大きな事業者も今後ターゲットとしていくという事を宣言している訳ですね。

上記の様に顧客ベースを拡大するためにSquareも色々なサービスを増やしており、現状のサービスラインナップは以下の様になっています。

上記でも軽く触れましたが、小売店やレストランなどで必要になる機能については一通り既に網羅されている様に思います。またECサイトの構築やデリバリーの受注なども可能になっています。

そこそこの規模の事業者に導入をしてもらう為には最低限任意の会計システムにシームレスに接続できる事が重要だとは思うのですが、現状そこまでの開発や連携はされていない様に思います。

一方でAPIの開発等も行わずにシームレスに連携ができる「Partner App Marketplace」上にある会計システムのリストは以下となっていますが、ちょっとまだまだ零細/個人事業者向けのものが多いのかなと印象です。

先ほどの表のSMBクラスの規模位までならともかく、それ以上の事業者に対して爆発的に導入が進むのかと言われると、ちょっとまだ難しいのかな…というのが現時点での所感です。

なので事業者向けサービスについては33倍のTAMまでは見込めず、現実感としてはせいぜい10倍程度までが限界なのかなとも思います。ちなみにARKは小売店での決済収入については、5年で2.5倍程度に拡大すると見積もっている様です。

一方でSquareは2020年に銀行業免許を取得し、2021年に銀行を設立する事を発表しています。

既にSquare Capital事業でビジネス融資は行っていますが、同社の強みはPOSデータを完全に把握している事で、自動で与信を付ける事でクイックに融資を実行できる事にあります。

つい先日Square CapitalのCEOが退任して少々話題になっているSquare Capitalですが、今後どの様な展開となるのか楽しみだなと思います。

個人的には、この退任にあまり深い理由は無く、銀行設立まで行ってしまうとその後働かないといけない期間が長くなってしまうので、このタイミングで後任にCEO職を引き継いでアーリーリタイアしたかったというだけなんじゃないかなと想像していますが、真相は良く分かりません。

3-3.個人向けサービス

続いて個人向けサービスに関する市場の見立てについて見てみます。個人向けサービスのCash AppのTAM$60Bnについては全て米国内のみで試算がされていて、内訳としては以下の様になっています。

送金関連の売上が$20Bn、支払関連の売上が$41Bn、投資関連の売上が$2Bnという事で、基本的には送金と支払いの部分が多くを占めているという試算ですね。

背景にあるのは以下の様な個人の金融活動のボリュームになっています。

送金のテイクレートは0.5%、投資関連のテイクレートは0.067%とかなり低く試算がされており、支払いのテイクレートは2%と現状のクレカ決済程度と同等(かやや低い)のテイクレートをベースに計算がされています。

投資関連のテイクレートについては現状株取引のテイクレートは0%で、Bitcoinのテイクレートは1.5%程度です。今後どうなるか分かりませんが、信用取引などによってもう少しTAMが増えることも想定しても良いのかなとは思いました。

完全な妄想ですが、SquareがRobinhoodとかを買収したら結構面白いなとも思います。

Jack Dorseyがビットコイン大好き人間な関係なのか、Squareは仮想通貨決済スタートアップのTransparent Financial Systemsに出資をしたりもしています。

あとはSquareはつい先日ビットコインを50億円分大量購入したりしていますね。上記の出資と合わせて考えると、ビットコインの購入目的は純投資というよりは仮想通貨決済サービスを立ち上げるための準備なのかも?と思ったりもしますが、今後に注目ですね。後でまた説明します。

4.業績

4-1.売上(GAAPベース)

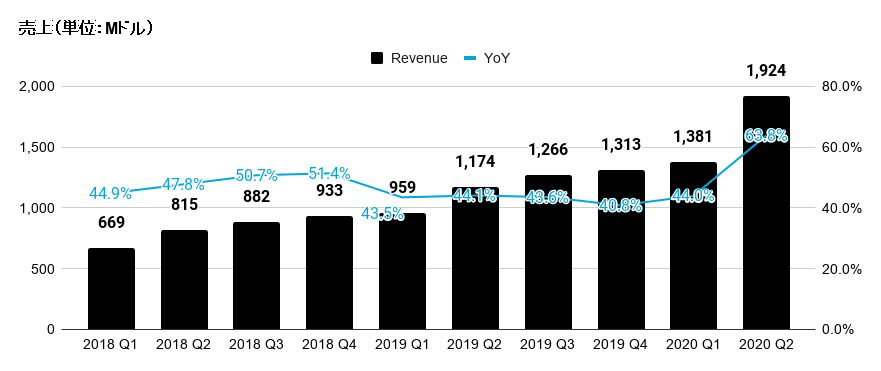

まずはSquareの直近の売上の推移について見てみましょう。四半期ベースの売上高の推移は以下の様になっています。2020年Q1までは概ねYoY 40~50%前後の成長率で推移していた訳ですが、2020年Q2になって急にYoY成長率が63.8%と急激な成長をしています。

4-2.売上急成長のワケ

この売上の急成長、実は本業がすこぶる調子が良かったという訳ではありません。むしろSquareのビジネスは粗利ベースでは以下の様に事業者向け、主に小売店やレストラン向けの決済サービスが主な収益源となっています。

直近四半期では事業者向けサービスは売上・粗利共に前年同期比で減少しており、売上ベースで17%減、粗利ベースで9%減、といった具合です。

個人向けサービスのCash Appは売上・粗利ともに増加しているのですが、事業者向けサービスの減収/減益を補ってあまりあるほどの上昇、という訳ではありません。売上については差引トントン位ですね。

では何故急に売上が急上昇しているのかというと、Cash Appユーザーによるビットコインの売買高がそのまま売上に計上されているからなんですね。

2019年Q2から2020年Q2にかけての売上の増加額は$749Mnですが、同期間のビットコインの売上の増加額は$750Mnと、全体の売上の増加額のほとんどがビットコインの売上で構成されている訳です。

通常金融商品の販売であれば、事業者側は販売手数料のみを売上計上する訳なんですが、ビットコインの場合はまだ会計基準上は金融商品扱いがされていないのか、NetではなくGrossで売上計上がされてしまっている事がこの急成長に見える”バグ”の原因な訳です。

4-3.売上(ビットコイン売上をNet計上に調整後)

という訳で、正しくSquare社の売上の推移を見る為には、”バグ”を取り除いて本来あるべき姿である売上の形に数字を調整する必要があります。

つまりビットコイン売上をGross計上ではなく、Net計上に直す事が必要で、具体的にはビットコインの売上は会計基準上の数字ではなく、粗利が本来の売上であると見るべきだと思っています。

ビットコイン関連の粗利率は概ね2%前後で推移していますので、正確なテイクレートは分かりませんが、2~3%の売買手数料を取っているのかなと思います。つまりビットコインの売上は50分の1になる訳ですが、その調整を加えると以下の様なグラフが出来上がります。

そもそもコロナ前から売上成長率が逓減しており、2020年に入ってからはQoQで二期連続減収、更には直近四半期のYoY成長率は1.4%と、とても高成長グロース株とは思えないトラクションとなっています。

私は元々はPaypalには投資をしていて、前回の決算時にSquareにも投資をするかどうか、成長率63.8%という数字を見て悩んだのですが、冷静になって上記の計算をして投資を見送ったという過去がありました。

まぁ最も規模の大きい事業者向けサービスがコロナで壊滅的になっている訳ですからこの結果になるのは当然と言えば当然なのですが、今思うと判断を間違えていたなというのが正直な所です。

当時株価は130~140ドル位でしたので、同じタイミングで投資をしていればPaypalよりもSquareの方が遥かにパフォーマンスが良かった事になります。

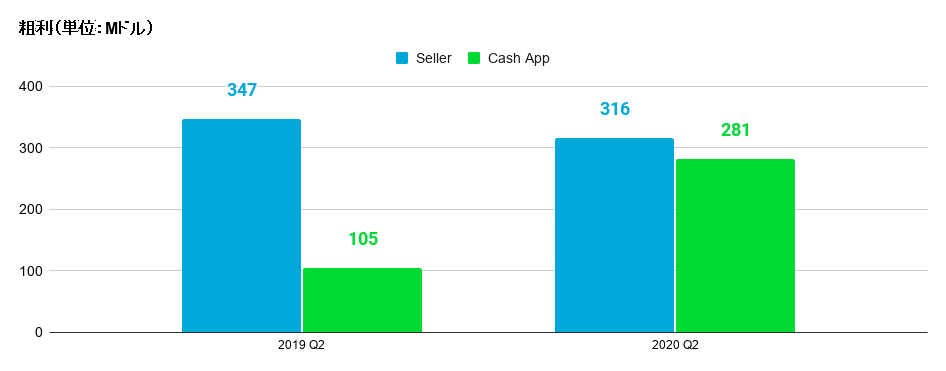

4-4.CashAppの成長性

詳細は後程説明もしますが、8月当時完全に見落としていたのが、Cash Appの成長性でした。以下が、2019年と2020年のQ2の事業者向けサービスとCash Appの粗利額の比較をした表になります。

上記の表を見て分かる通り、Cash Appの粗利は1年で3倍という驚異的な成長をしており、事業者向けサービスの粗利を追い越しそうな水準まで来ている事が分かります。恐らく今年中に四半期ベースでは追い抜くのかなと思います。

正直、Cash AppはあくまでVenmoの後発であり、追い抜ける訳が無いと思い完全スルーしていたのですが、最近Cash Appの成長率を見てCash Appのサービス内容やトラクションを見て、ちょっとこれはちゃんと調べないと、と思ったりしました。

簡単にいくつかCash AppとVenmoの比較ができる数字を見てみたいと思います。まずはiOS Apple Storeの2018年から2019年までの全体ランキングの比較になります。2018年9月から2019年9月までの間は常にCash AppがVenmoよりも上に位置しています。それだけCash Appの方がVenmonoダウンロード数を上回っているという事ですね。

次にVenmoとCash AppのMAUの比較です。徐々に差を縮めて来ており、今にVenmoを追い抜くか、という所まで来ています。Venmoについては直近はMAUを公表しておらずユーザーが6,000万人という公表の仕方になっていますが、Cash Appについては8月の決算発表でMAUが3,000万人と公表していますので、少なくとも2019年末時点でのVenmoのMAUは既に抜いている事になります。

こんなデータもあります、Cash AppとVenmoのGoogleでの検索数の比較ですが、2018年ごろからCash AppがVenmoに追いつき、2020年に入って明らかにCash AppがVenmoの検索数を追い抜いています。

Cash Appはそれだけ注目を集めており、今後もVenmoを超える成長率で成長を続けていくのではないかと個人的には思い始めています。

4-5.Cash AppがVenmoより成長している背景

Cash AppがVenmoを上回る成長性となっている事にはいくつか理由/背景があるかと思っています。

一つはTwitterを活用したマーケティング活動です。Twitter創業者の会社なのでTwitterマーケティングはやって当然なのかもしれませんが、Cash Appのアカウントをフォローして、キャンペーン期間にCash Appのアカウントに返信すると抽選でお金が貰えたりというキャンペーンを行っていた様です。

このキャンペーンにより、低コストで大量のユーザーを獲得することに成功している様です。

詳細はArk Investmentの以下の記事に詳しく載っていますので、ご覧になっていただければと思います。

また、紹介によりユーザーを獲得するバイラルマーケティングも行っています。ユーザー同士の紹介により10ドルをプレゼントするという施策は常に行っており、お金を掛けて力ずくでVenmoからユーザーを奪っていこうという姿勢が伺えますね。

サービスの性質上、強烈なネットワーク効果を持つ決済サービスVenmoを打ち崩すには、上記のマーケティングで獲得したユーザーがしっかりとサービスを使い続けてくれる必要があります。

Cash AppがVenmoと違うなと思ったのは、送金/決済以外の機能の豊富さですね。給与の受取やビットコイン/株の売買など、一人で使っても成立しうる機能がいくつもある為、一定のリテンションを維持できていたのかなと想像しています。

また上記のArkの記事にもありますが、昨年Venmoのプライバシーポリシーが炎上した時期もあった様で、それもありCash Appにユーザーが流れたという背景もあったようです。

5.ARKの考えるシナリオ

さて、それではここからは、米国随一のパフォーマンスのグロース株アクティブファンドArk InvestmentのSquareに対する分析やバリュエーションについて、見ていきたいと思います。

上記の記事にSquareの分析と、Cash Appの成長を念頭においたSquareの将来のバリュエーションについて説明がなされていますので、それを見ていきたいと思います。

なお、ARKはバリュエーションのモデルをExcelファイルで公開してくれています。自分でパラメータをいじって将来のバリュエーションを試算する事もできますので、ご興味のある方は触ってみてください。

普通にExcelファイルを開くとシートがパスワード付きで一部保護されているのですが、Googleスプシで開くと何故か全て見る事が出来ました…

5-1.ARKの主要な仮定

こちらは一旦シンプルに上記の記事の和訳という事になりますが、ARKがSquareの将来性を分析するにあたって置いている主要な仮定は以下の様になります。

①Squareの市場は米国のみ

②事業者向けサービスは2025年まで年率19%成長を続ける

③Cash Appは2025年までにMAU7,500万人を達成

④MAUの20%から米国の主要商業銀行の顧客単価880ドル/年で収益化

⑤MAUの20%から米国の主要商業銀行の顧客単価の半分の440ドル/年で収益化

など…

①はあくまで議論を単純化するための仮定ですが、全体感として大きな違和感を感じる様な仮定でも無いかなと思っています。規制の多い金融業界で他国の売上比率が4~5年で大幅に増えるとは思えませんので。

②については過去の成長性を鑑みてもある程度保守的とも言える様な仮定ですし、③についてもCash AppのMAUが既に3,000万人を越えており、今後も加速度的にユーザーが増えるであろうことを考えると、人口3億人の米国内であれば達成可能な水準かなと思っています。

一方で④と⑤の仮定についてはどうでしょうか?この前提で考えると、Cash AppのARPUは264ドルとなります。

ベンチマーク対象にできる米国のチャレンジャーバンクのChimeのARPUは100ドルですが、今後サービスを拡大していって5年でARPUを2倍~2.5倍程度にして、Cash Appも同じ様な成長ができるとは思いますので、チャレンジングではあるものの、不可能な水準感ではないかなと思います。

Cash Appの2016年時点でのARPUは2.2ドルだったのに対し、2019年のARPUは25ドルまで上昇しており、年率82%の成長となっていました。

2019年時点のARPU 25ドルから、2025年の目標ARPU 264ドルまでに上昇させるためには年率49%の成長が必要となりますが、これまでの成長率を考えれば十分に達成可能な目標かなと思います。

5-2.ArkのSquareのValuation

Cash AppのMAUが5年後に7,500万人に達するとの前提のもと、④と⑤のパラメータだけを変化させたときの2025年のValuationは以下の様になる様です。

Cash AppのARPUが132ドルの場合は株価は251ドル、Cash AppのARPUが198ドルの場合は313ドルまで5年で上がるのではないかという想定になりますね。

但しこれはあくまでFair-Value的な観点になりますので、5年後のSquareの期待値如何では更に株価が上昇するといった展開もあるかなと思います。

5-3.その他Arkが注目するSquareの成長機会

Cash Appの米国内での単純なMAUとAPRUの増加も注目に値する事ではありますが、それ以外にもArkが注目しているSquareの成長機会はいくつかあるようです。上記の記事でピックアップされているのは以下の4項目になっています。

①事業者とCash Appユーザーの支払エコシステムの統合

②グローバル展開の加速

③Cash Appユーザーへの金融サービスのクロスセルの加速

④ブロックチェーンの活用

①事業者とCash Appユーザーの支払エコシステムの統合

Squareは事業者と消費者の両方に対して、リアルタイムに活用する金融サービスを提供する唯一の企業になります。事業者向けにはPOS、消費者向けにはCash Appです。

現状Squareの決済では、Squareと事業者の間にクレジットカード会社などが入る為、実際にSquareが受け取るテイクレートは1%ほどとなってしまっています。

一方でCash AppのP2Pの支払いプラットフォームを事業者と消費者の間の支払いにも使えることが出来る様にする事でクレジットカード会社などのマージンを排除し、テイクレート(売上)を3倍に増やしたり、或いは事業者の支払手数料を大幅に下げることができるようになります。

Arkの予想では無く個人的な予想ですが、これが実現したら手数料を2%位にしてSquareと事業者が両方Win-Winになる位の価格設定にするのではないかなと思います。

これが出来る様になると支払サービス業界の価格破壊になりますので、業界構造も大きく変わる可能性を秘めていますね。

②グローバル展開の加速

Arkの考える2点目の成長機会としては、Squareのグローバル展開の加速です。現状ではSquareは米国での売上が殆どですが、今後5年では特に欧州地域での拡大を目論んでいる様です。

2020年7月にはイタリア語を話せるカスタマーサポートの募集を開始したり、9月には欧州でのCash App事業責任者を募集していたりといった動きを直近では見せています。

また今年6月には欧州のP2P決済スタートアップのVerseという会社の買収を行っている様です。Cash Appをそのまま欧州展開するのか、Verseをカスタマイズして欧州展開するのか、まだその辺りは分かりませんが今後徐々に欧州の事業拡大を進めていくはずです。

③Cash Appユーザーへの金融サービスのクロスセルの加速

現状米国では消費者の55%が2以上の金融サービスを定常的に活用しているというデータがあります。逆に言うと米国の消費者は平均1.8個の金融サービスを活用している事になります。

既存の大手金融機関が魅力的な金融サービスを消費者に提供しきれていない事によるものだと思いますが、新興金融サービスは本当に色々な会社が出て来ています。

株式投資のRobinhood、住宅ローンのRocket Mortgage、P2PローンのLendingClub、チャレンジャーバンクのChime、保険のLemonadeなどなどです。

Cash Appは既にP2P送金や給与受取、デビットカード、株式/ビットコイン投資など様々な金融サービスを提供しており、個人の金融情報を広く深く把握できる事が出来る様になってきています。

また基本的には既存の大手金融機関よりも低コストで、かつ体験の良いサービスを提供できているのかなと思っています。

Squareが新興Fintech企業を買収したりして新たなサービスを立ち上げ、それをCash AppユーザーにクロスセルしていくことでARPUの成長スピードを上げていくことも想定できると思っています。

現状のArkの目標ARPU 264ドルにはこの様な想定は織り込まれていない為、更にARPUが増加し、Fair Valueが上がっていく可能性もあるかなと思っています。

④ブロックチェーンの活用

お待たせしました、最後はブロックチェーンについてです。長くなってしまってすみません。ここまでお読み頂きありがとうございます。

CEOのJack Dorseyはビットコインが大好きで、将来的にはビットコイン(ないしは他の仮想通貨)を世界の基軸通貨にしたいと考えている様です。

そんな思想もあり、Squareは仮想通貨関連の領域に多くの投資をしています。自社の開発投資やスタートアップ出資に加え、先日はビットコインを$50Mn分購入したりしていました。いくつかSquareのビットコイン関連の取り組みについて纏めてみます。

Square Crypto

まずはSquare Cryptoという仮想通貨領域でのオープンソース技術を開発して誰でも仮想通貨をビジネスに活用できるようにしようという取り組みをやっている会社です。2019に設立されています。

Lightning Network

Lightning Labsという、Lightning Networkを開発する会社にJack Dorsey自身が出資したりもしています。

このLightning Networkとは、ビットコインのブロックチェーンシステムの1つ上のシステムレイヤーで動作するもので、ざっくり言うとビットコインによる決済ネットワークとなります。

SDKの開発完了

Square Cryptoでは、このLightning Networkと既存のビットコインウォレットを簡単に統合できる様にするためのSDKを今年1月に公開しています。このSDKによりビットコインの決済ネットワークへの構築に大きく近づいたと言えるかと思います。

Lightning NetworkとCash Appの統合

また2019年2月時点の話ではありますが、Jack Dorsey氏はインタビューでLightning NetworkとCash Appの統合について質問され、以下の様に答えています。

It’s not an ‘if,’ it’s more of a ‘when,’ and how do we make sure that we’re getting the speed that we need and the efficiency

要は、Cash AppのP2P決済ネットワークにビットコイン決済を導入する事は既定路線であり、統合する/しないは最早論点ではなかったという事ですね。

上記のSquare CryptoのSDK開発の動きを見ても分かる通り、着々とビットコインの決済ネットワーク構築に向けて歩みを進めている事が分かります。Squareは仮想通貨を媒介にして、任意の通貨で送金し、任意の通貨で受け取るシステムの特許も取得しています。

という事で、もうそろそろビットコインの決済ネットワークが完成しそうだという事は分かってきたかと思います。

ビットコイン$50Mn購入

で、ここからが先日のビットコイン$50Mn購入のニュースに対する私の仮説(妄想)になります。

任意の通貨で送金できるという事は、以下の様なプロセスになるのかなと思います。

①送金者Aさんが通貨Aをビットコインに転換

②ビットコインでAさんから受信者Bさんに送金

③Bさんのウォレットでビットコインから通貨Bに転換

上記のビットコインを用意するのは当然ながら決済ネットワークの事業者であるSquareになりますので、Squareとしては一定金額のビットコインを備蓄しておく必要があります。

あるいはリアルタイムにビットコインを買付するにしても、Squareからするとビットコインを送金者に”売っている”ことになる為、価格変動リスクをヘッジする為にビットコインを一定金額買っておく、という事かもしれません。

いずれにしても、もうじきビットコインP2P決済システムが完成し、サービスローンチ直前まで来ていて、サービスローンチの準備の一環という事なのかもしれないなと思っています。

6.バリュエーション

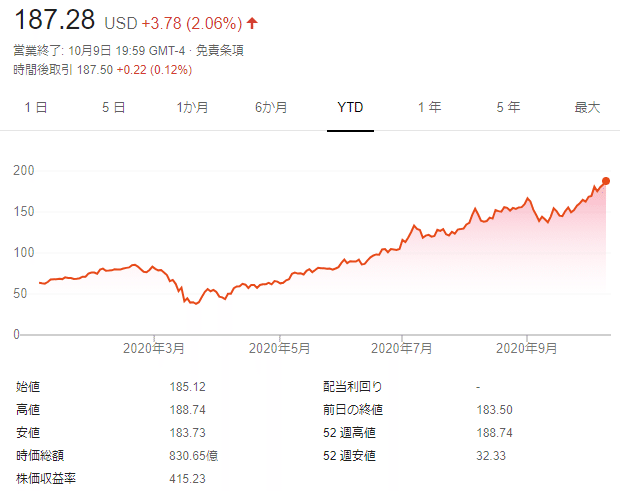

最後に簡単にSquareの株価について見て終わりとしたいと思います。Squareの株価はコロナ禍をものともせずひたすらに右肩上がりを続けており、現在は連日上場来最高値を更新し続けています。

時価総額は$83Bnであり、NTMの売上高の予測が$8.7Bnほどとなっていますので、NTMベースのPSRは9.5xほどとなっています。

PaypalのNTM売上高ベースのPSRは10x弱ですので、Paypalと比較してもまだまだ同水準程度のマルチプルであり、かつ(個人的には)アップサイドがSquareの方があると思いますので、短期で見てももう少し上がる可能性もあるのかなと思います。

これまでのSquareの決算についても振り返ってみましょう。以下の通り少なくとも売上については過去2年間毎コンセンサス予想を上回って来ていることが分かります。

2020年Q1のみEPSがかなり下回っている様ですが、決算クリアできなかったのは2年で1回のみと、コンセンサス予想を毎回上回りつつある会社です。

今後もZoomやPelotonの様なウルトラ決算を出す事は無いとは思うものの、安定してコンセンサス予想をクリアして行ける会社なのかも、と思っています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。