米国上場企業分析|Pinterest, Inc.(PINS)

本日はPinterest(PINS)について調べてみたいと思います。PinterestというサービスはiPhoneを使い始めた当初くらいから知っているサービスだったのですが、イマイチ使い方も分からず、昨年のIPOもスルーし、決算がイマイチでやはりスルーし、といった形で色々な意味でかれこれ8~9年くらい諸々スルーし続けて来ていたサービス/会社でした。

しかし先日久しぶりに(多分8年ぶりくらい)にPinterestを触ってみて、画像の検索性(ビジュアルサーチ)の高性能さに驚きこれはもしかすると化けるサービスかもと思い興味を持ち始めました。

強力なコンテンツのレコメンドエンジンというと、SpotifyやNetflixのレコメンドエンジンがあり、両者は他社が簡単に模倣することが難しいレベルの機械学習エンジンを持っています。

SpotifyやNetflixはエンドユーザーの娯楽しての音楽・動画のサブスクリプションとして底堅い収益を上げられていることが特徴ですが、あくまで画像関連のサービスであるPinterestは広告以外でのマネタイズがまだできていません。しかも米国外でのマネタイズはほぼ進んでいません。

その一方で、Pinterestは米国内で1億人、米国外で3.2億人のMAUを持つ巨大SNSとなっています。

ARPUはFacebookが7ドルほど、Twitterが3ドルほど、Snapchatが2ドルほどとなっている一方、Pinterestはわずか0.7ドルとかなり低い水準に留まっています。

その様な形でマネタイズについては他のSNSにかなり劣後しているPinterestですが、今年5月にShopifyとの提携を始めました。この提携によりECサイト方面でのマネタイズがどこまで進捗するのか、注目かなと思います。

今回はPinterestについて、Q2の決算資料や昨年の上場時の目論見書などをベースに一通り見ていきたいと思います。

1.会社概要

Pinterestは2009年12月に開発が開始され、2010年3月にベータ版がリリースされました。会社の設立はベータ版リリースと同じタイミングの2010年3月でした。

共同創業者は何名かいた様ですが、主な創業者はBen Silbermann氏・Paul Sciarra氏で、Silbermann氏が今でもCEOを務めています。創業当初はSciarra氏がCEOだったそうですが、その理由は会社を登記する日にたまたまSciarra氏がニューヨークにいたから、との事です。(Sciarra氏は2012年にPinterestを退職しています)

共同創業者ではないもののもう一人創業初期のキーマンがおり、Evan Sharp氏というデザイナーです。Silbermann氏がFacebookからヘッドハントした様ですが、未だに会社のキーマンであり現在はPinterestのCheif Design & Creative Officerを務めています。当時から相当有能だった様で、Facebookから引き抜くためにわざわざ「Co-founder」というタイトルを付けてあげたらしいです。

余談ですが「Pinterest」という名前を考えたのは、Silbermann氏の当時の彼女だそうです。

2010年のベータ版リリースから9か月でユーザーは1万人に達していた様で、2011年12月には1週間のアクセス数が1,000万回を超え、TechCrunchで2011年のベストスタートアップに選ばれるという快進撃を遂げます。

出資していたVCの豪華なVCが揃っており、Bessemer Ventures、a16zなどが出資を行い大株主となっていました。上場時にはFidelityなどの大手機関投資家も大株主に名を連ねていました。

2010年の創業当初から出資を受けていた様なのですが、上場まではかなり時間もかかり、昨年2019年にやっとIPOといった形でした。時価総額は$27Bnほど、PSRは20倍前後の水準感となっています。成長率は30%ほどですので、この金融相場を考えればそこまで高すぎもしないといった感覚です。(安くはないと思いますが)

フェーズとしては冒頭も書いた通りまだまだマネタイズがこれからといった形ですので、伸びしろを期待したいところです。

2.プロダクト/ビジネスモデル

2-1.プロダクト

Pinterestは自分の好みの画像や動画、商品などを探すためのSNSです。正直私の語彙力だとPinterestがどの様なサービスなのか自分の言葉で表現するのが難しいので、PinterestのS-1から引用すると以下のような説明になります。

【意訳&一部省略】

Pinterestは世界中の2.5億人(注:今は4億人)のユーザーがインスピレーションを得る為に使用するツールです。夕食の献立やファッションなどの日々の活動、家の模様替えや結婚式やバケーションの計画などに使われています。

Pinterestが他のSNSやGoogleの画像検索と異なる点としては、テキストによる詳細な指定をせずとも自分の好みに近い画像のサジェストがなされる点になります。ビジュアルディスカバリーなどとも呼ばれています。

自分の好みの画像を見ていると、その履歴をベースに近しい雰囲気の画像がサジェストされてきたり、画像ファイルを直接検索にかけて似ている雰囲気の画像を見つけたりすることができます。

そのレコメンドをベースにユーザーは「ボード」と呼ばれる自分の画像コレクションに画像を保存したりする機能もあります。

2-2.ビジネスモデル:Pinterestが広告媒体として使われる理由

Pinterestの基本的なマネタイズは広告収入によるものです。企業は何故Pinterestに広告を出すのでしょうか?広告というのは企業のマーケティング活動の一環で活用されるツールですので、マーケティング活動と関連付けて考えてみたいと思います。

マーケティングとは消費者に対して自社の商品をアピールし、購入を促すための企業活動です。それに際しては消費者の購入検討プロセスに沿って一つずつ適切な施策を打っていく必要があります。

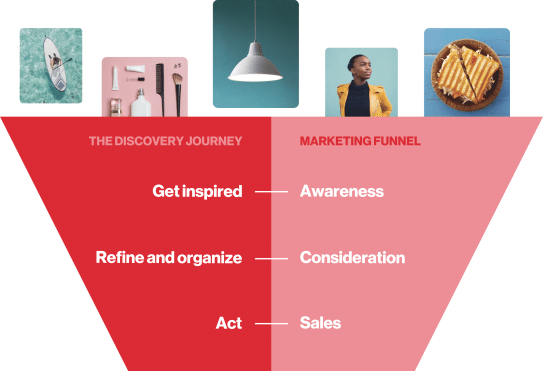

消費者の購入検討プロセスは凄く簡単に言うと、以下のPinterestの資料の通り①認知②検討③購入の3段階に分かれます。

①認知というのは文字通り、自社の商品を知ってもらうということ。②検討は自社の商品の機能や質感、価格などを踏まえて他社商品との比較をしてもらうこと。③購入は文字通り買ってもらうことですね。

通常マーケティングプロセスでは色々な情報チャネルを消費者が行ったり来たりすることを想定して設計されます。

テレビCMを見て認知し、ネット広告を見てHPを知り、HPを見てどの様な商品か知り、他社HPを見に行って他社商品との違いを知り、プロモーションキャンペーンを見て今がお得だと知り、お店やECサイトに行き試しに買ってみて、良いと体感出来たら再びお店に行ってまとめ買いする、などです。

ここで消費者が次のアクションに移るに当たり腰が重くなるポイントは「自分からその会社の商品を調べようとすること」や「実際に購入意欲をもつこと」だったりします。

何事も自ら主体的にアクションを起こしてもらうというのは一段ハードルがある訳ですね。そのハードルを乗り越えてもらう為に、「今なら安いよ!」と行動意欲を湧き立てるようなプロモーションを打ったりするわけです。

2-3.Pinterestの差別化要素

こういった事を踏まえたときに、広告主の企業からするとPinterestに広告を出稿する事のメリットは大きく3つあると思っています。

①ユーザー数が多く多くの消費者にリーチできること

②購買意欲のあるユーザーの比率が多い事

③マーケティングプロセスがPinterest上で完結すること

①ユーザー数が多く多くの消費者にリーチできること

ここについてはあまり深く語る必要もないですよね。FacebookやInstagramには及ばないものの、MAU 4億人というスーパーSNSである事には変わりません。

特に消費財系のマーケティングの場合はより多くの消費者にリーチさせる必要がありますので、SNSのユーザー数は極めて重要です。

②購買意欲のあるユーザーの比率が多い事

①はユーザーの「量」ですが、②はユーザーの「質」のお話しです。ユーザーが購入を決めるまでにはいくつか自分で主体的に動く必要のあるポイントがあることは上述の通りです。

ユーザーが「主体的に動く」ためには強い興味関心を持ってもらう必要や、その商品カテゴリについての購買意欲を持ってもらう必要があり、その様に促すことは企業にとっても大変で、その為にマーケターやコピーライターの方は日々頭を悩ませている訳です。

一方でPinterestは「インスピレーションを得る場所」との事で、ユーザーは基本的には将来自分が計画している事をより具体的に検討しようと訪問することが多いSNSです。

つまり将来の行動/購買に向けてのアイディアを探しに訪れる訳で、既に「主体的に動く」ということを意図として訪れているユーザーの率が他のSNSに比べて格段に高いことが想定されます。

ある調査によるとPinterestユーザーの9割ほどが「購入するものを検討するためにPinterestを使う」と回答したという調査もある様です。(流石にSampleが偏っている気もしますが)

広告料金は基本的にはユーザーの画面に表示された回数やクリックされた回数などで決まってくるので「主体的に動く」ユーザーだけに広告配信を行った方がコスト効率も良くなります。

FacebookにはFacebookの、GoogleにはGoogleの広告媒体としての良さがある訳ですが、PinterestにはPinterestの良さがある訳です。

③マーケティングプロセスがPinterest上で完結すること

先ほどお話しした通り、購買検討プロセスにおいてはいくつもの情報チャネルを消費者がいったりきたりして購買までの道を辿るのが普通です。

情報チャネルを行ったり来たりしていると、途中で面倒になって購入検討から離脱してしまうというのは良くある話で皆さん実感も湧くと思います。

一方でPinterestの場合は購買検討プロセスの大半をPinterest上だけでカバーする事ができます。

大きく①認知②検討③購入の3段階となる訳ですが、ビジュアルディスカバリーにより①認知し、ボードを作成する事で比較して②検討し、企業のECサイトに直接飛んで③購入し、と最後の購入以外の部分については基本的にPinterest上だけで完結するという世界観を作ることができます。

Google広告の場合は比較するために何度か検索して他社HPと比較する必要があったり、Facebook広告の場合はわざわざGoogleに行って他社商品を調べたりと、どうしても情報チャネルを跨いだアクションが必要になり、ユーザーの離脱が途中で起きてしまう可能性が高くなってしまいます。

最後の③購入の部分についても、Shopifyと提携をすることでよりシームレスな体験を作ろうとしていると思われ、今後もその様な観点での発展が進んでいくのではないかと思われます。

3.業績

さて前期までの業績についても見ていきます。やすさんの動画でも解説がされていますので、こちらもご覧になられてから以下を読んでいただけると良いかもしれません。

3-1.売上

Pinterestの売上推移は以下の様になっています。

まず目につくのはクリスマスシーズンを含むQ4の売上の突出具合ですね。Pinterestは何かの購入を考えて見に来ることが多いSNSですので、消費の増えるクリスマスシーズンに目掛けてPinterestへの広告出稿を増やすというマーケターの行動パターンがある様な気がしています。

Q3くらいまではよりマスな広告で認知を増やしておき、Q4になったらPinterestなど購買により近いPhaseで使う媒体への出稿を増やしていっているのではないかという仮説です。

上記の観点で一つ重要な経済指標が米国の個人貯蓄になるかも、と思っています。以下のサイトをご覧ください。

以下のチャートの通り、コロナ禍になり米国の消費者は急激に支出を抑え、かつ給付金も相まって、以下のチャートの一番右側(8月時点)でも個人貯蓄はコロナ前をはるかに上回る水準となっています。

この余剰資金を狙って在宅中の消費者を目掛けて商品の購入を促す施策をマーケターが打っていることは想像に難くないかなと思います。

またコロナの出口も一定見え始め、Snapchatの決算を見ても分かる通り企業は広告予算の蛇口を徐々に開け始めている状況です。

そういった中ではより購入Phaseに近いPinterestという媒体に対してこれまで以上に広告予算が集中し、クリスマスシーズン前までには行かないまでも広告単価が上がりARPUも上がってくるといった展開もあり得るかなと思っています。

のちほど改めて書きますが、7月時点では広告出稿も増え、7月の売上が前年同期比で50%成長ほどとなっていた様です。8~9月もその傾向が続いているのかどうかがポイントです。

3-2.MAU(Monthly Active Users)

売上の先行指標たるMAUの推移も重要です。世界的にも家に閉じ込められ、暇な時間が増えた人が多いということだと思いますが、Q2でMAUの伸びは加速しました。特に米国外のMAUの伸びがYoY 49%とかなり顕著な伸びとなっています。

恐らく2020年Q3のYoYの成長率はQ2よりも減速はしているとは思いますが、それでも30%成長に近い水準はキープできるのではないかと考えています。2019年Q3のMAU 322millionから30%成長すると419millionですが、最低限MAUキープ前後レベルは達成できるのではないかというイメージです。

MAUの成長自体はYoYで30%をずっと切っていますが、売上成長はYoY 40%以上の成長となっていましたね。SNSの売上はやすさんの動画でも触れられていましたが基本的には「売上=ユーザー数×ARPU」といった考え方で分析をします。

ユーザー数の成長よりも売上成長の方がスピードが速いということはARPUも上昇しているということになります。

3-3.ARPU(Average Revenue per User)

ARPUとは1ユーザーあたりの売上になりますが、売上としては全て広告売上になります。広告売上で構成されるAPRUは①ユーザーの画面への広告の表示回数×②広告単価に比例する形に概ねなっていると思われます。

①ユーザーの画面への広告の表示回数は「平均利用時間」に比例すると考えられます。MAUが増えていても、一瞬ログインするだけの人が増えただけであればあまり広告が表示される回数は増えず、売上もあまり増えないといった形になると思います。

恐らくですがQ2の間と比べ、Q3の期間は比較的外出できる様な雰囲気も出てきて、PinterestユーザーもPinterestを触る時間というのは平均的には減少傾向にあるのではないかなと思ったりもしています。

広告単価が平均利用時間の減少幅よりも大きく増加しているであろうことから、あまりは無いとも思うのですが、こういった観点も売上に効いてくることは頭の片隅に置いておく必要があるかなと思いました。

②広告単価については、オークション形式で広告単価が決定されるのが基本になりますので、シンプルに世の中の広告需要が増えているかどうかに掛かっています。

広告需要が増えるかどうかは、世の中の会社のマーケティング/広告予算が増えるかどうかに掛かっていますが、広告予算がコロナ前に戻りつつあることはSnapchatの決算でも証明されました。

さて、ARPUの推移について見てみましょう。米国内でのマネタイズがかなり先行している訳ですが、他のSNSも米国内のマネタイズが先行する傾向にありますので、あまり違和感のある形ではないかなと思っています。そのうち米国外(Interenational)のARPUの増えてくると思います。

MAUはYoY 30%成長くらいであるという仮定のもと、どの程度ARPUが戻る必要があるのかを簡単に試算してみたいと思います。

ちなみにこのARPUは各四半期に1ユーザーから生じた売上の平均値になりますが、「ARPU=四半期売上÷期中の平均ユーザー数」で計算されていると思われます。

3-4.ガイダンス/コンセンサス予想

普段は売上のガイダンスやコンセンサス予想については最後の最後で触れる程度なのですが、市場の予想の目線感を確かめるために今回は先に触れてみたいと思います。

コンセンサス予想を達成するためにはどの程度のARPUが必要になってくるのかという目線を持つことが重要です。

ガイダンス

ガイダンスは明確な数字の形では出ていませんが、30%台半ばなのではないかという緩い見通しは出されています。

一方で、より重要な情報としては、7月時点では売上は前年同月比50%前後で推移していた様です。

去年今年ともに7月のMAUも6月末とあまり変わらないとすると、MAUは39%成長ですので、売上が50%成長するとすると単純計算ではARPUは8%ほど上昇し、単月で0.32ドル/ユーザーになっているという粗い試算になります。

コンセンサス予想

コンセンサス予想についても見てみましょう。Q3の売上の予想レンジは$370Mnから$407Mnの間であり、2019年Q3の売上高は$280Mnですので、YoYの売上高成長率は32~45%のレンジで予想されていることになります。

Snapchatの決算発表後の株価暴騰によりコンセンサス予想のレンジを超えてくることは織り込まれていると思いますので、売上40%成長とかそういった結果になると株価は下がってしまうのかなと思います。

3-5.売上の予想値

7月の単月ARPUは0.32ドルほどだったのではないかという所から考えると、8月9月もARPUが維持されていれば四半期のARPUは0.96ドルとなります。

このARPU 0.96ドルの場合、9月末のMAUによって売上がどの程度の水準に変化するのか簡単に試算してみると以下の様になります。ARPU 0.96ドルの場合に、売上がコンセンサス予想のレンジを完全に超えるにはMAUは34%ほど成長している必要があるという試算です。

・MAU 416mil(QoQ横ばい)⇒ 売上 $400Mn

・MAU 419mil(YoY 30%) ⇒ 売上 $401Mn

・MAU 433mil(YoY 34%)⇒ 売上 $407Mn

・MAU 447mil(YoY 39%)⇒ 売上 $414Mn

ちなみに7月の単月ARPUを8月9月も維持&MAU横ばいでも、売上$400Mnで、アナリスト予想値の中央値は超えてくることになります。MAUとARPUが7月から更に成長していれば、売上高成長率が50%を越えるスーパー決算となるかもしれません。

ちょっと色々と変数が多すぎて何とも売上の正確な予想は難しいですが、少なくとも会社自身が出した予想値やアナリスト予想の中央値くらいは普通に超えて来そうだなという感触です。

これすら超えれなければ決算発表直後に20~30%一気に下落するという可能性もありますが、その可能性は比較的低いのかなという感覚です。

4.財務状況

PinterestのBSは極めて健全で、総資産$2.2Bnほどのうち、$1.9Bnほどが現預金&売掛金という構成でもう少し上手く余剰資金を投資に回して欲しいなという印象すらあります。それ以上に特筆すべきことはありません。

今の株価であれば公募増資やCBにより、時価総額の5~8%程度の$1.6~2.5Bnほどの現金を調達することもできると思いますし、特に借入も大きなものはありませんので、新規の借入として$1~2Bnくらいは普通に調達できると思っています。

累計で最大$4Bnほどは資金調達ができると思いますので、限界まで頑張れば$5BnくらいのM&Aはできるのでは?という財務状況です。

今後のPinterestの課題としては、いかにマネタイズの口を増やしていくのかということだと思いますので、In-Organicな成長戦略も含めて今後に期待していきたいと思っています。

5.バリュエーション

正直あまり割安または適正と言える株価ではなくなりつつあるPinterestではありますが、現在どの様な水準感なのか少々見てみたいと思います。

5-1.PSR(NTMベース)

現状の時価総額は$31.8Bnほどですが、コンセンサス予想のNTM売上高は1.8Bnほどとなっています。それで考えていくとPSRはNTMベースのPSRは17.5xとなっています。決算後にアナリスト予想が上方修正されれば更にPSRとしては低下することになります。

SNSのSnapchatはNTMベースのPSRが現状20x前後ですので、Pinterestはマルチプルはかなり高くなってきて割安とは言えない水準であるものの、Snapchatに比べればまだ少々低く評価されていると言えるのかもしれません。

5-2.過去の決算

Pinterestの株価がイマイチ伸び悩んでいた理由の一つですが、Pinterestはこれまで決算を完璧にこなしてきた銘柄ではありません。

成長企業ですのでEPSはあまり気にしなくて良いと思うのですが、2019年Q3で売上をミスしているのはちょっと致命的ですね。

2020年Q1でEPSをミスしてはいるものの、売上については過去3回クリアし続けており、10/28の決算も恐らくクリアしてくるだろうという事で、決算クリアの観点でもそろそろ大丈夫になってくる銘柄なのかなと思っています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。