米国上場企業分析|Fiverr International Ltd(FVRR)

本日は、先日のTwitterで少々話題になった、Fiverr International(FVRR)について調べて見たいと思います。話題としては一周した気もするので今更感も若干ありますが…

Fiverrはイスラエル発の企業ですが、世界160か国に展開するフリーランスワーカー向けのマーケットプレイスを展開している企業です。日本でいくとクラウドワークスやランサーズに当たる様なサービスの会社です。

2019年6月に上場したばかりの企業ですが、当時の公募価格21ドルからは既に8倍ほどになり、株価は170ドル前後で現在推移しています。

時価総額は$6Bnほどとなっていますが、PSRは30倍ほどの水準となっています。財務面では前四半期のYoY売上成長率が80%、粗利率が80%と中々凄い財務水準で、ここだけ切り取るとPSR 30xだろうと安いのでは?と思ってしまう水準感です。

上場時の目論見書や以下の会社の説明資料をベースにして、Fiverrについて調べていきたいと思います。

1.会社概要

Fiverrは2010年にMicha Kaufman氏(CEO)とShai Wininger氏(元CTO兼CPO、現 社外取締役)によってイスラエルで立ち上げられた会社です。Kaufman氏はフリーランス経験がかなり長かった様で、その際に業界のペインを感じて創業に至ったとの事です。

逆にWaninger氏はシリアルアントレプレナーで、Fiverrを含め少なくとも5社以上の創業に携わっています。そのうちの一つは先日上場を果たした保険TechのLemonadeです。

Waninger氏は現在Lemonadeの社長兼COOの仕事に就いています。Fiverr側はLemonadeを創業した2015年からはBoard Menberとしてだけの関わりとなり、日本で言う所の社外役員に近い形かなと思います。

2019年にIPOし、今では400人以上の社員がおり、2020年Q2の四半期ベースの売上は$47Mn(約50億円)に達しています。

創業は2010年ですが、創業1年後のシリーズAで$5Mの資金調達をBessemer Venture Partnersから行っています。

2011年時点では累計GMVで$1Mという規模感でしたのでそのトラクションに対して、Bessemer(超優良VC)が出資を決めているというのは、当時から経営陣が信頼に値するチームだったという事かなと思います。

ちなみにBessemerはその後全ラウンドで出資を行っており、2014年のシリーズC以降はAccel Venturesという超優良VCもラウンドに加わっています。

BessemerがFiverrに投資を決めた際のメモが公開されていますので、創業直後のFiverrの雰囲気を知りたい方は一度お読みになってみてください。

下記がFiverrの年表ですが、創業2年で”Gig”というワードの商標を取得していたり、2013年というスマホ初期の段階でビジネスサービスとしては早くもアプリをローンチしていたり、と色々と動きの速い会社だなと思いました。

創業9年で160か国にサービス展開をしているというスピード感は中々すさまじいなと思ったりする一方で、日本の様にただ単にアプリがDL出来るだけという国も160の中に含まれていると思いますので、その点は注意が必要かなと思いました。

2.サービス/ビジネスモデル

2-1.Fiverrのビジネスモデル

Fiverrの主力事業は会社名と同名のフリーランスの仕事のマーケットプレイスです。フリーランス(Seller)が、自分の受けれる仕事(Gig)を登録し、発注者(Buyer)がGigを探して発注するという仕組みです。

私自身も試しにSellerとしてGigを登録してみようとしたのですが、記入しないといけない項目が多く途中で挫折しました。本気でフリーランスとして仕事をしようとしている人しか登録をしない様な構造になっており、マーケットプレイスの質が保たれているのかなと思いました。

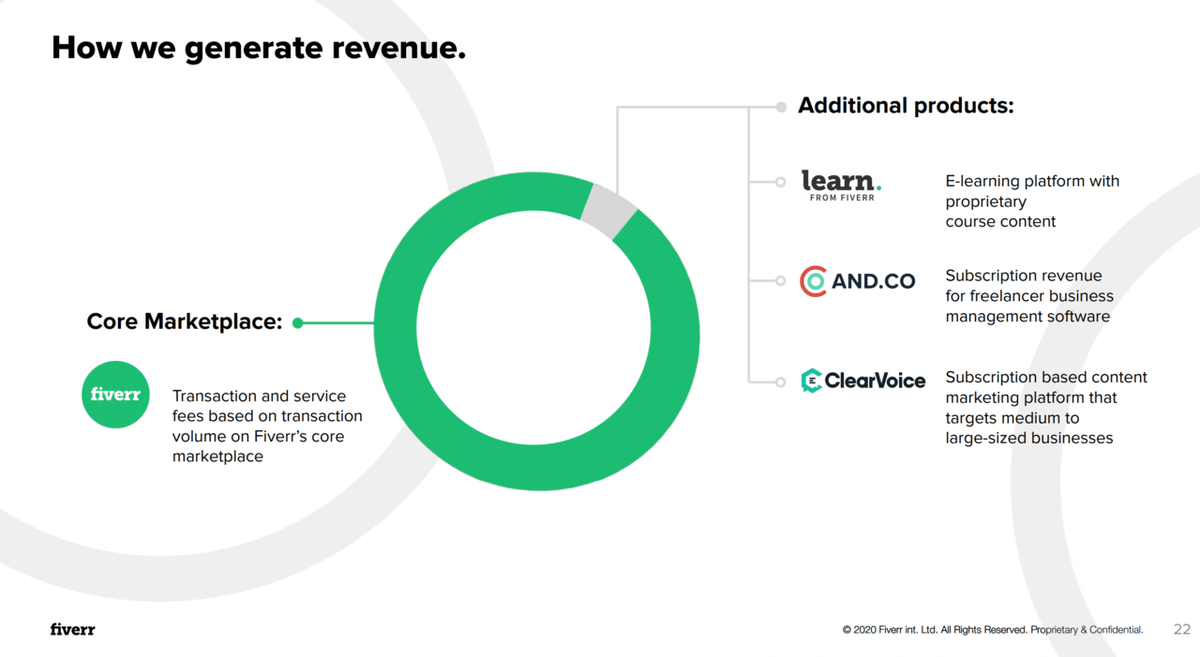

BuyerとSellerの間で仕事の受発注がなされる訳ですが、Fiverrの主なマネタイズポイントは、支払いの際の手数料になります。

以下の表の通り、Buyer側から5%、Seller側から20%、の合計25%の手数料を取っている事になります。手数料高いなと思ったのですが、国内のクラウドワークスやランサーズの手数料も調べて見ると20%となっていたので、この程度が相場になっているのかなと思いました。(どちらかと言うと国内の業者がFiverrの真似をしているのかもしれませんが)

手数料については、Fiverrの外で受発注をされてしまうとFiverrも捕捉できなくなってしまいますが、今のところそれを完全に防ぐ手当は無いのかなと思っています。

金額の大きな仕事ほどFiverrの手数料を回避するインセンティブが働きますが、一発の金額の大きな仕事を継続的に行っている様なフリーランサーの方はFiverr Proという、Fiverrが実際に審査をしてプロフェッショナルと認めた人については以下の様な形で「Pro VERIFIED」というタグが付き、強気な値段設定をする事ができます。(中には1ショット100万円近い値段設定もありました)

Fiverrの仕事単価は20~30ドル台の小規模なものが多いのですが、その様な低単価のフリーランサーと明確に差別化をして貰っているProのフリーランサーが、態々FiverrからBanされるリスクを取って手数料を回避するとはあまり思えないというのが正直なところです。

なので、細かく見ると手数料回避による機会損失は発生しているとは思うのですが、その点は大局観から行くとあまり気にしなくても良いのでは?というのが私の考えです。

2-2.Fiverrのマーケットプレイス設計思想

Fiverrはどの様な思想でマーケットプレイスを設計しているのかについて少し見てみましょう。Service-as-a-Product model、というのは国内のクラウドソーシングプラットフォームとは異なる思想だなと思いました。

①Service-as-a-Product

この思想は少なくとも国内のクラウドソーシングサービスでは見られない設計思想だったので、なるほどなと思いました。

国内で良く見るクラウドソーシングの場合は、発注者側が任せたい仕事の内容を考えて掲載、それに対してフリーランサーが応募するというモデルになっています。

一方でFiverrの場合はそれが逆になっているのが特徴です。つまり受注者側が基本的にはパッケージを設定する様なモデルになっています。

マーケットプレイス上に沢山あるフリーランサーのサービスパッケージを検索して、仕事を発注する事になる訳ですが、フリーランサーがサービスパッケージをオプションも含め細かく設定しないと仕事を掲載できない仕組みになっています。

以下はとあるビジネスコンサルを請け負う方の「事業計画作成サポート」の仕事(Gig)のページからの抜粋ですが、他の方の仕事(Gig)のページを見ても以下の様に細かく仕事内容や納期、金額、特急料金などが設定されているんですね。

他のサービスの様に発注者が仕事を個別に考えるのではなく、マーケットプレイス上にある仕事(Gig)から任せたい仕事に一番合うものを選んでいく、という体験になる訳です。

このフリーランスプラットフォーム上では、お金を稼ぎたいという欲求のあるフリーランサー側の離脱よりも、仕事を発注したいという発注者の離脱の方が可能性が高く、かつクリティカルになります。

フリーランサー側は仕事を取るには一定の作業とハードルが存在することになりますが、発注者側のペインを限界まで削減しようとしている点については評価できるポイントなのかなと思います。

FiverrのUI/UXについて

発注者側のペインを取り除くためのもう一つの工夫として、仕事のカテゴリをかなり細かく区切っている事が上げられるかと思います。

デザインサービスのCanvaなども同じ設計思想なのですが、限界までカテゴリを細かくすることで、ユーザーとしては目当てのものを探しやすくなり、離脱が少なくなるというメリットがあります。

最初にFiverrのサイトを見た時はこのUI/UXの設計思想が良いなと思ったのが個人的な第一印象でした。

②オンデマンド

次の特徴は発注のオンデマンド性です。要は仕事を頼みたいときにすぐ頼めるという話で3つの要素から構成される特徴かと思います。

1つ目は、上記のServive-as-a-Product思想。発注者側が仕事内容の定義をしなくても発注ができるという点と要件にマッチしないフリーランサーからの応募をチェックしなくても良いという点で大幅なリードタイム削減ができます。

2つ目は、シンプルにフリーランサーの数が多く、およそ世の中でフリーランサーに頼むような仕事は大体一通り揃っている事。

3つ目は、過去の発注者によるレーティングやFiverrのプロ認定により、発注先にするフリーランサーの選定がより簡単に素早くできる事、だと思います。

2つめの要素はUpworkなどの大手プラットフォームであれば持っている特徴で、3つめの要素についてはどのプラットフォームでも基本的には同じ機能があります。

一方で1つめについては最競合と思われるUpworkでも持っていない特徴で、この思想を元にマーケットプレイスを構築できている事についてはやはり評価できるポイントだなと思います。一定のMoatが築けているのではないかと個人的には評価します。

③End-to-endプラットフォーム

実際に会社がフリーランスに仕事を頼もうとすると結構複雑な手続になります。知人のつてやSNSを使ってフリーランスを探し、面接をし、コンペを行い、スコープ・金額・納期をすり合わせ、契約書を作り、契約を締結し、仕事をし、納品し、検収をし、請求書を送ってもらい、支払いをし…といった流れです。

発注者側も大変ですし、更には自分で雑務も含め全てのタスクをこなさなければいけないフリーランサーにとっては契約交渉・締結をしたり、請求書を作ったり、などなどといった業務を色んなツールを使って行うのは結構面倒です。

Fiverrはそのような面倒な業務を包括的にプラットフォーム上で行うことができるように設計がされている様です。

さらにはフリーランサー側では、E-Learningで自分のスキルを高めたり、営業用のロゴを作ったりなどといった仕事を受注する前段階からの作業もFiverr上で行ったりすることができます。

Fiverrは2件のM&Aを行っており、And.coというフリーランス向けの業務管理ツール、ClearVoiveというコンテンツマーケティングプラットフォームをサービスラインに加え、マーケットプレイス以外でのマネタイズも強化しています。

④グローバルコミュニティ

最後の特徴はFiverrがグローバルコミュニティに成長しているといった所です。Fiverrは既に160か国に展開がなされており、その広がりの大きさは評価できるポイントだと思います。

仕事を大量に受注しているアメリカ在住の方のページのコメント欄を見に行くと、アメリカのみならず、南アフリカや中東、欧州諸国など本当に様々な国から仕事を受注しており、フリーランサー側にとってはグローバルでレバレッジを効かせて仕事ができるのは非常にメリットを感じられるポイントなのかなと思いました。

日本の場合はアプリはダウンロードできるものの、日本語対応はしておらず、まだ日本円での報酬のやり取りもまだできない仕様になっているというステータスです。

日本は経済規模は大きいものの、比較的フリーランス文化が稀薄という事で本格参入が劣後しているということかと思いますが、Fiverrが日本に参入してきた場合、クラウドワークスやランサーズ、ビザスク、ミーミルなどのサービスとどの様に戦っていくのかは気になるところです。

2-3.NPS

発注者側、フリーランサー側も両方から比較的高い評価を得ている様で、その結果はNPSにも表れています。NPSの説明は以下をご覧ください。

発注者側のNPSは66、フリーランサー側は73となっており、圧倒的に高いというほどでもないものの、ビジネスが今後拡大基調を続ける上では最低限の顧客の支持を得られているのかなと思います。

ちなみに以下は2020年時点の調査ですが、2019年時点では発注者側のNPAは61、フリーランサー側は65でしたので、1年でかなり改善している事が分かります。NPSが高いという事よりも、NPSが改善傾向にあることの方が良い点かなと思います。

Fiverrはマーケットプレイス型のビジネスですので、需要側と供給側双方が上手く発展し続けることが成功に向けては必要な要素となります。

上記の様に発注者側とフリーランサー側双方のビジネスにとって良い効果が継続的に生まれ、その結果としてマーケットプレイスが発展していくことを目指していくのが基本的なビジネスの考え方となります。

ちなみに上記のスライドに記載されている「flywheel effect」とはAmazonの創業者ジェフ・ベゾスがAmazon創業前にレストランのナプキンに書いたものがその起源と言われている者になります。詳しくは以下の記事をご覧ください。

2-4.Fiverr Business

Fiverrは企業とフリーランサーの間だけの単発の仕事にとどまらず、プロジェクト性を持つ複雑な仕事についてもFiverr上でやり取りできるサービスをローンチしました。

この取り組みが上手くいくと、更に単価の高い仕事もFiverrに流れる様になる可能性がありますので、この新サービスの動向はウォッチしていきたいと思います。

3.市場

3-1.TAM

正直風呂敷を広げすぎている感が否めないのですが、一応Fiverrの考える米国市場でのTAMも紹介します。このTAMの具体的な計算方法や細かい前提などは見つけられていないのですが、TAMとして$100Bnを想定しています。

項目の内訳を見る限り、日本で言うアルバイトの様なものは除かれている様ですが、日本でいうところの派遣については$100Bnに含まれていそうな気がします。

またクリエイティブ系やR&D系についてはそのマーケットのほとんどがフリーランサーになる訳ですが、オンライン上での仕事の取引に移行するケースは正直あまり多くない気がします。

あまりちゃんと計算はしていないですが、米国国内だけで行くとTAMレベルでもせいぜい$10Bnくらいが限界なのでは?と思ったりします。

TAMの内オンライン化しているものは、ちゃんとした数字は出ていませんが、以下の様に図示されています。これもちゃんと測っていないですが、肌感$2~3Bnくらいでしょうか。

とすると、雑な計算ですが、TAM20~30%くらいまではオンライン化が進んでいると思われ、米国国内だけでは今のPSRを正当化できるほどの市場のアップサイドというのは無い様な気もしています。

なので、Upworkなどの競合に勝っていけるか、プロジェクトワークなどの業務のオンライン取引化が成功するか、付帯サービスでのマネタイズができるか、グローバル展開ができるか、あたりが重要なポイントになってきます。

3-2.Gig Economy

Statistaでギグエコノミーの統計も色々公開されていますので、ご興味のある方は見てみてください。詳細は割愛させてください。

4.業績

さて、そろそろ業績についての説明に移っていきましょう。Fiverrは色々とスライドを作ってくれているので、自分でグラフ化する必要が無いので楽ですね。

主要な数字のサマリーは以下の様に開示されています。いくつかかいつまんで見ていきたいと思います。

4-1.売上

まずは売上サイドについて見てみましょう。2020年Q1までは凡そYoY40%成長を続けていたのですが、2020年Q2になってYoY成長率が急に82%に跳ね上がっています。

これはシンプルにコロナ影響が大きいのですが、ブレイクダウンすると以下の様に分解できます。

①フルタイム雇用者が失業しフリーランス市場の供給が増えたこと

②会社側も解雇を行ったものの、仕事は引き続き存在するので、仕事の外注化をいう需要も増えたこと

③コロナによるゲームチェンジに対応すべく、ECサイト構築やWebサイト構築、SNSマーケティング、コンテンツ作成などの分野で需要が爆発的に増えたこと

①と②については一過性の要因ですので、ワクチンが開発され、経済が元に戻り、雇用が戻ればこの効果は無くなると思います。

また③についてはコロナ対応へのより短期的な要因ですので、ワクチン開発に時間が掛かったとしても、この効果は今後薄れると思います。

なので個人的にはこの80%成長は一過性のものだと思っていまして、年内は60~80%ほどのYoY成長率をキープできるとは思いますが、来年以降この成長率が続くかと言われると、かなりクエスチョンだなと思います。

超成長銘柄であることは間違いないのですが、成長率80%・粗利80%であればPSR 30xは安いと言って飛びつくのは少々気が引けるなというのが個人的な印象です。

後述しますがSaaSの様に売上のリテンションが極めて高いビジネスというほどでもないので、SaaSのPSRとの横比較も危険です。

個人的にはノールックで飛びついても良いPSRは20xくらいの水準かなと思っています。

売上の構成要素となるBuyer数、Buyer単価、テイクレートなどの推移については後程説明します。

4-2.調整後EBITDA

売上の急増に伴い、調整後EBITDAも黒字化しています。「調整」とは株式報酬を控除した、といった意味合いになります。

急激に黒字化している訳ですが、全般的に変動費の少ないビジネスモデルであるという事が背景にあります。コストの内訳についても見てみましょう。

4-3.コストの内訳

コスト売上に対するコストの比率についてFiverrが資料を作ってくれていますので見てみると以下の様になっています。G&A(一般管理費)とR&D(研究開発費)は基本的には固定費になりますので、売上が成長すればその比率が逓減していくのは普通です。

一方で成長期ににはかなりの比率が売上連動し、通常は中々対売上比率が減らないS&M(営業マーケ費)とCOGS(売上原価)の比率がこの数年で大幅に低下している事が気になります。

実は比較的固定費比率が高いコスト構造になっているのではないか、という所です。

固定費比率が高く、変動比率が低い場合、限界利益率が極めて高いビジネスモデルになりますので、損益分岐点を超えた後は急激に利益額が成長するという構造になります。つまり、損益分岐を超えた今、今後利益額が急成長する可能性があるのでは?という可能性です。

4-4.固定費/変動費の分析

コストを固定費と変動費に分解するという作業をざっくりと行ってみます。本当はもう少し長い期間で行う必要があるのですが面倒なのでざっくりと2020年Q2と2019年Q2のデータで比較して試算をしてみます。

2019年Q2から2020年Q2にかけての各費用の増分は全て変動費であるという粗い仮定を置いた計算なので細かくは違うと思うのですが、あくまで試算なのでこの程度で進めます。また一般管理費とR&D費は全て固定費として扱います。

計算結果としては上記の通りで、ざっくりとですが、売上1ドルを作るのに必要な変動費は0.5ドルという計算になります。正直計算してみるとそこまで限界利益率は高くはないなという印象です。

他方で今後大きく固定費が増えなければ、売上の増加分の半分程度は営業利益が増えていくという計算になりますので、この会社については収益性の面も評価ができるのかなと思います。

中長期的には恐らく以下の様なPL構造になるのかなと思います。中長期的には営業利益率20~25%ほどを継続的に出していけるビジネスモデルなのかなと想像しています。利益をしっかり出せる見込みが高いのは中長期的にはポジティブですね。

売上原価率:15%

粗利率:85%

販売費:40%

一般管理費:7.5~10%

研究開発費:13.5~15%

営業利益率:20~25%

5.非財務指標

続いて、非財務指標についても一通り見ていきましょう。

5-1.Active Buyers

Active Buysers(1年以内に一度は購入した発注者)は継続的に増加を続けており、2020年Q2には前年同期比28%成長と成長が加速した格好になっています。先行指標となるActive Buyerの数が急激に成長している事についてはかなりポジティブかなと思います。

5-2.Buyerの年間支出額

少々グラフの見せ方が悪くBuyerあたりの年間支出額が頭打ちになってしまっている様にも見えますが、2020年に入ってからもQごとに7ドルずつ成長しており、このペースで成長すれば2020年Q4では198ドルとなる計算です。

その前提で見てみるとYoYの成長率としては16%となり、2018から2019年の成長率17%とあまり差が無い形に落ち着きそうです。

ちなみに2020年Q2と2019年Q1を比較すると157ドルから184ドルの18%成長であり、この数字を見てもまだまだ客単価の成長は止まっていないという事は言えそうです。

5-3.テイククレート

テイクレート、つまり「売上÷GMW」のレートですがこちらは徐々に増加傾向にあります。

マーケットプレイスのテイクレート自体は25%で固定されていますが、残りの上澄み分は先ほど説明したAnd.coやClearVoiceなどの買収先の売上や、Eラーニングの売上などが含まれています。

5-4.コホート

コホート図の解釈については少々意見が分かれる面もあるのかなと思います。基本的にはFiverrはサブスクリプションビジネスではありませんので、SaaSの様にネガティブチャーンを形成して、すべてのコホートが時間経過と共に成長していくといった事にはなりません。

コホートをながめて見ると、2010年~2013年ごろに獲得した薄いコホートも今でも一定数が売上として残っていることが分かります。

完全に発注者をリテンションし続けることはできないまでも、一定の層に対しては極めて強いリテンションが働いていることが分かります。

2015年以降は新規獲得顧客が多くなっているので、コホートの減少が目立ちますが、ざっくりとですが、新規に獲得した顧客の半分程度は数年後でも使い続けている形になっていることが分かります。正直そこまで悪くないのではないのかなという数字感です。

6.財務状況

FiverrのBSについても簡単に見てみましょう。

6-1.資産(計$400Mn)

・現預金/短期投資:$260Mn

・ユーザーからの預り金など:$114Mn

・無形資産/有形固定資産:$12Mn

・のれん:$11Mn

など…という事で、資産のほとんどは現金かそれに近しいものになります。

6-2.負債(計$120Mn)

・預り金:$80Mn

・売掛金:$25Mn

・借入金:$4Mn

など…という事で正直目立った負債も無いような状況です。

6-3.純資産(計$283Mn)

・資本金:$447Mn

・利益剰余金:△$164Mn

となっており、純資産としてはかなり分厚い状態になっています。

上記の通り、総じて健全なBSであり、問題視が必要な内容というのは特にありませんでした。

6-4.転換社債の発行

また先日Fiverrは$400Mnの転換社債の発行を行いました。また$60Mnの追加購入オプションも設定されています。恐らく償還期限までの5年間は稀薄化はしませんが、今の株価ベースで考えると6%弱の稀薄化となる水準です。

これにより自由に使える現預金は$700Mnを超えてくることになります。この転換社債の償還期限は2025年ですが、転換価格は213ドルほどなので、ほぼ間違いなく株式に転換されると思いますので、この現預金をしっかりとリスクを取った投資に回してくるのかなと思います。

このお金をどの様に使ってくるのか、M&Aなどの大きな動きをしてくる気もしますが、引き続き注視していきたいと思います。

7.バリュエーション

7-1.株価

株価についてもどの様な水準感なのか簡単におさらいしてみましょう。10/16時点の時間外取引の終値は174ドルであり、時価総額はおよそ$6Bnとなっています。

7-2.PSR(NTMベース)

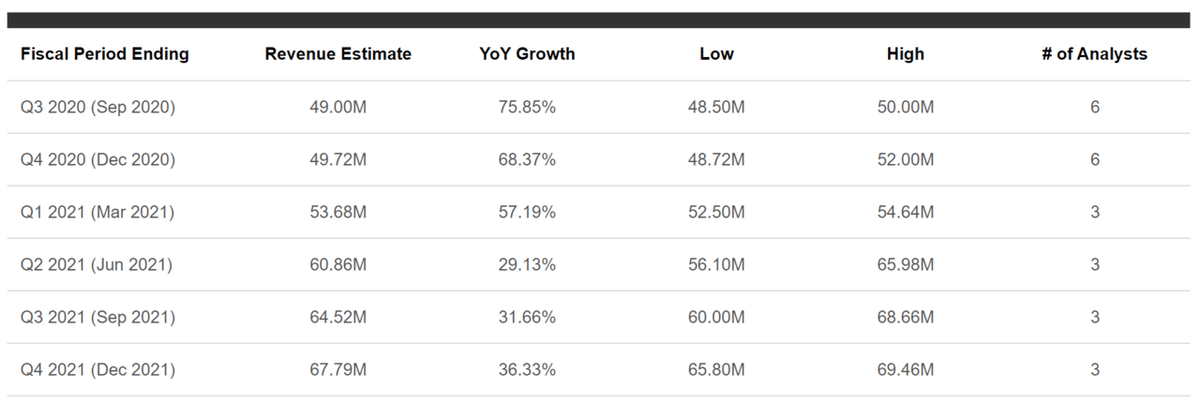

コンセンサス予想ベースのNTM売上高は$213Mnですので、NTMべースのPSRは凡そ28.5xとなります。コンセンサス予想は以下の通りです。

成長率としては直近は80%あり、利益率も高いのでSaaSでありかつそれなりの成長率が維持されるのであれば許容できる株価水準かなと思いつつも、来年以降のコンセンサス予想があまり高成長率では無い事、SaaSでなくリテンションレートもあまり高くないことを考えると少々Over Valueじゃないかなという感想を持ちました。

7-3.ガイダンス

ちなみにガイダンスは以下の様な数字ですが、Q4の売上は$47.5~50.5Mnほどで出されている格好になっています。

注意点としてはガイダンスの範囲内であっても、計算上はQ4がQ3を下回る売上になる想定がされている可能性があるという事になります。

結局成長は続くかと思いますが、コロナ特需の反動でどこかのタイミングでQoQで減収になる可能性があるかなと個人的には想像しており、QoQ減収が市場の想定よりも早く来た場合の株価急落リスクは頭の片隅に置いておく必要があるかなと思います。

7-4.過去の決算

以下は過去の決算の履歴ですが、上場後全ての決算において売上/EPSの両方でコンセンサス予想をクリアし続けてきたという過去があります。

その期待も既にかなり織り込まれていると思いますので、10/28の決算で少しでもミスすると急落する可能性がありそうだなと感じました。

総論として全般的に良い会社で今後も成長は続けると思うのですが、バリュエーションも割高感が否めませんし、一旦は10/28の決算を見て考えるといったスタンスかなという印象です。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。