米国上場企業分析|Zoominfo Technologies, Inc.(ZI)

今回は2020年6月に上場を果たしたZoominfo(ZI)について調べて見ようと思います。プロダクトとしてはSalesforce+個人情報DBの様なものですが、プロダクトそのものにはあまり深く立ち入らず、Zoominfoができるまでの経緯や今後の成長性について調べていきたいと思います。

元々はDiscoverOrgというマーケティングツールの会社が、2019年2月にZoom Informationというビジネスパーソンの個人情報DBの会社を買収し、プロダクトを統合、ブランドや会社名もZoominfoに統一した上でIPOを果たした訳ですが、その過程で色々とPEファンドが絡んできたりと非常に深堀りしがいのある取引ストラクチャーとなっていました。ファイナンス/M&A畑の人間としては最も興味のある領域です。

詳細は以下の上場時の目論見書に詳しく書かれているので、色々サマりつつまとめていきたいと思います。

0. サマリ

・ZoominfoはDiscoverOrgとZoom Informationが2019年2月に統合してできたばかりの会社/プロダクトで、イメージはSalesforce+個人情報DB

・財務状況(BS)が極めて不安定、成長投資に回せる資金がほぼ無い

・概算のNet Expansion Rateは111%で、アップセルしにくいプロダクトと思われる

・グローバル展開は困難な可能性が存在で成長性は疑問。米国内でもLinkedIn普及率が高い為、そもそも個人情報DBは不要なシーンが多く実際の市場規模はそこまで大きくない可能性

・売上は今期コンセンサス予想で441Mnドル、PSRは36倍(7/31時点)

1.会社概要

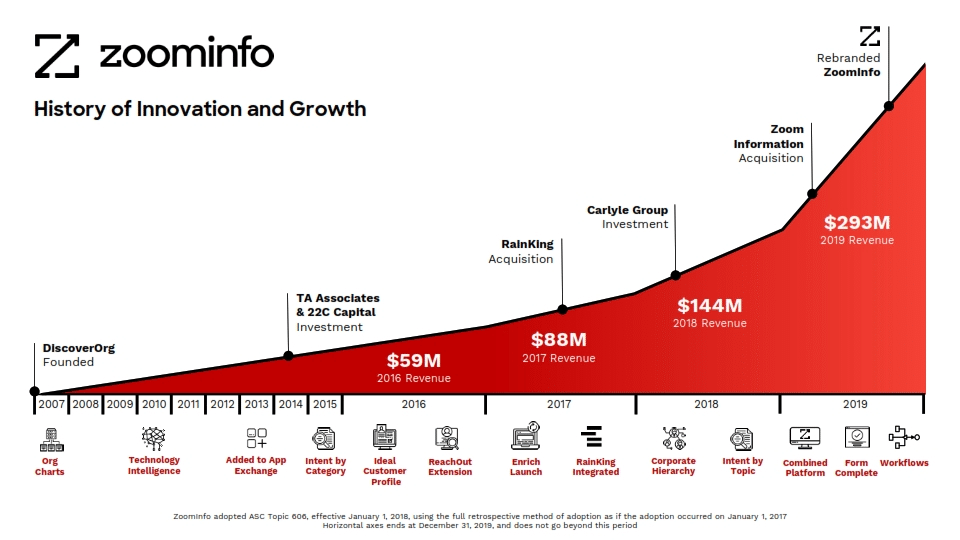

まず前提として、Zoominfoの母体となっているのは2007年に現CEOのSchuck氏が創業したDiscoverOrgという会社です。一応まだプロダクトとしても存在していますが、マーケティングオートメーションとSFA/CRMを掛け合わせたようなプロダクトの会社でした。Hubspotの様なイメージです。

そのDiscoverOrgが2018年5月にカーライルなどのPEファンド団に買収され(といっても創業者も結構持分を残していますが)、そのバックアップをベースにZoom Informationという会社を2019年2月に買収しました。

このZoom Informationはイスラエル出身のYonatan氏が創業した会社で、LinkedInやWeb上の人事ニュースなどをクローリングする事により、ビジネスパーソンの氏名・会社・役職・電話番号・メールアドレスなどをデータベース化している会社でした。

1,400万社以上の会社情報と1.2億人以上の人物情報を保有しているデータベースにまで成長している様ですね。

そのDiscoverOrgとZoom Informationを統合してできたのが現在のZoominfoというプロダクトという事になります。

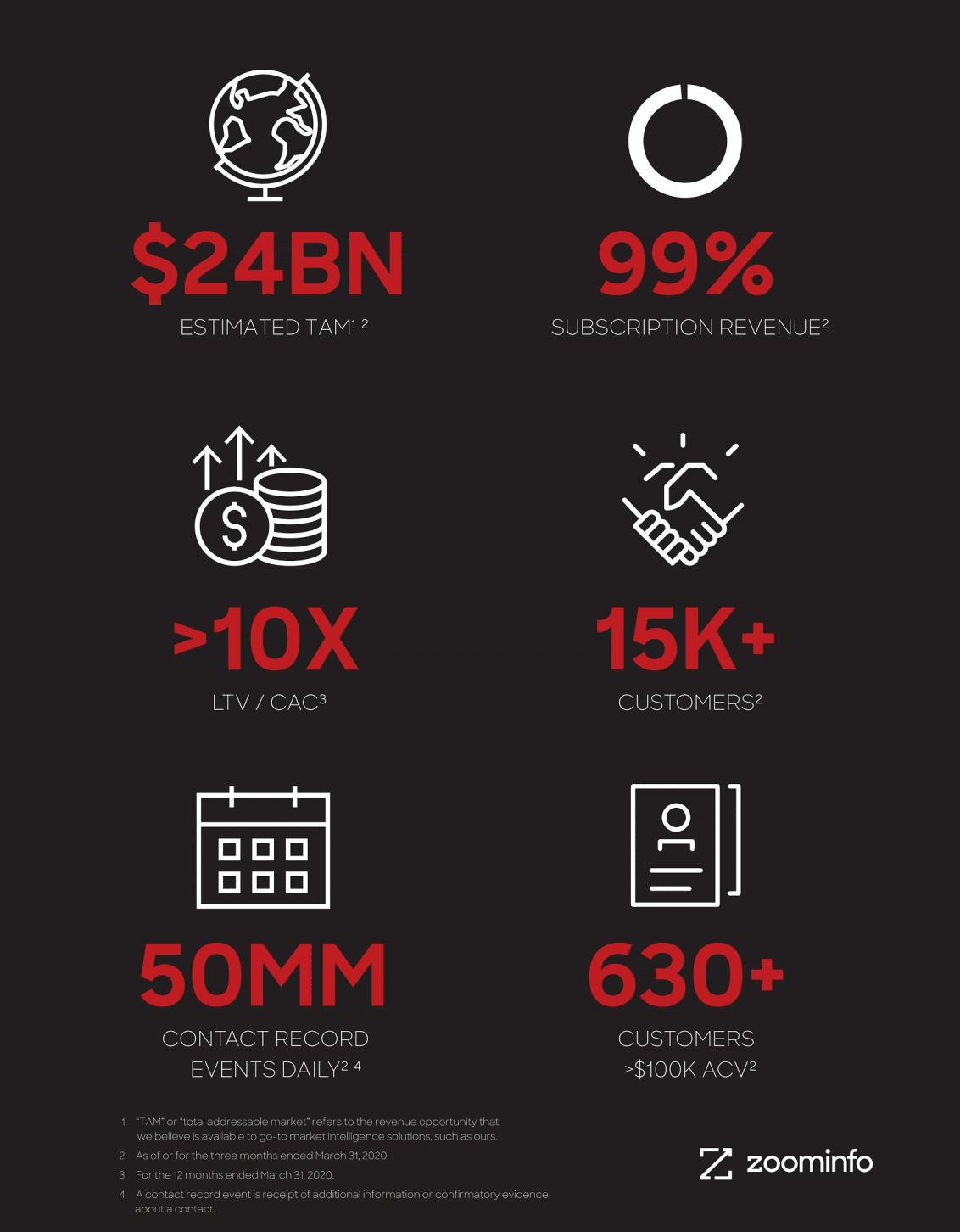

目論見書にも会社のKey Numbersの表が載っていますが、TAMとしては24Bドルであり、1.5万社以上の顧客がおり、その内年間契約額(ACV)が1,000万円を越える顧客は630社以上であり、そのほぼ全てがサブスク売上。営業効率を示すLTV/CACは脅威の10倍超え(3を超えると健全と言われます)。

という事で相当に調子の良い企業の様ですね。時価総額は15Bドルを超え、コンセンサス予想ベースのForward PSRは30xを超えています。

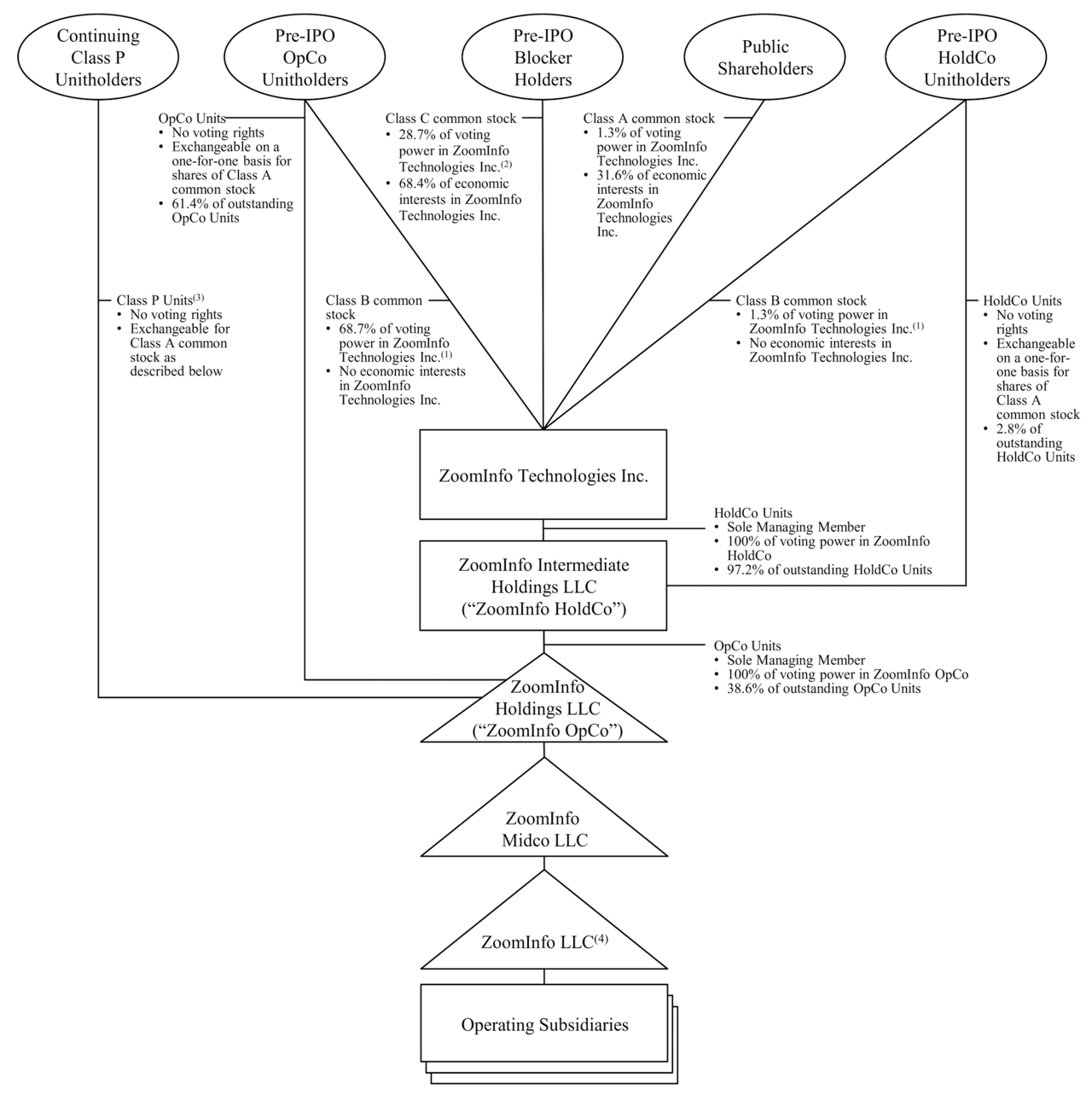

なお、PEファンドが複数関与する案件でありがちな事ですが、エンティティ(法人)の構成が多重化しており正直訳が分からなくなっています。上場しているのは以下の図の一番上のZoominfo Technologies Inc.というエンティティですが、実際に事業運営がされているのはこの表にも載っていないZoominfo Technologies LLCというエンティティです。(恐らく表の一番下のOperating Subsidiariesの中の一つだと思います)

PEファンド側の節税のためにパススルー税制が使えるLLCをわざわざ設立したり、リターンや権利などを細かく調整したりする為にLLCをいくつも作るので往々にしてごちゃごちゃしてしまいます。

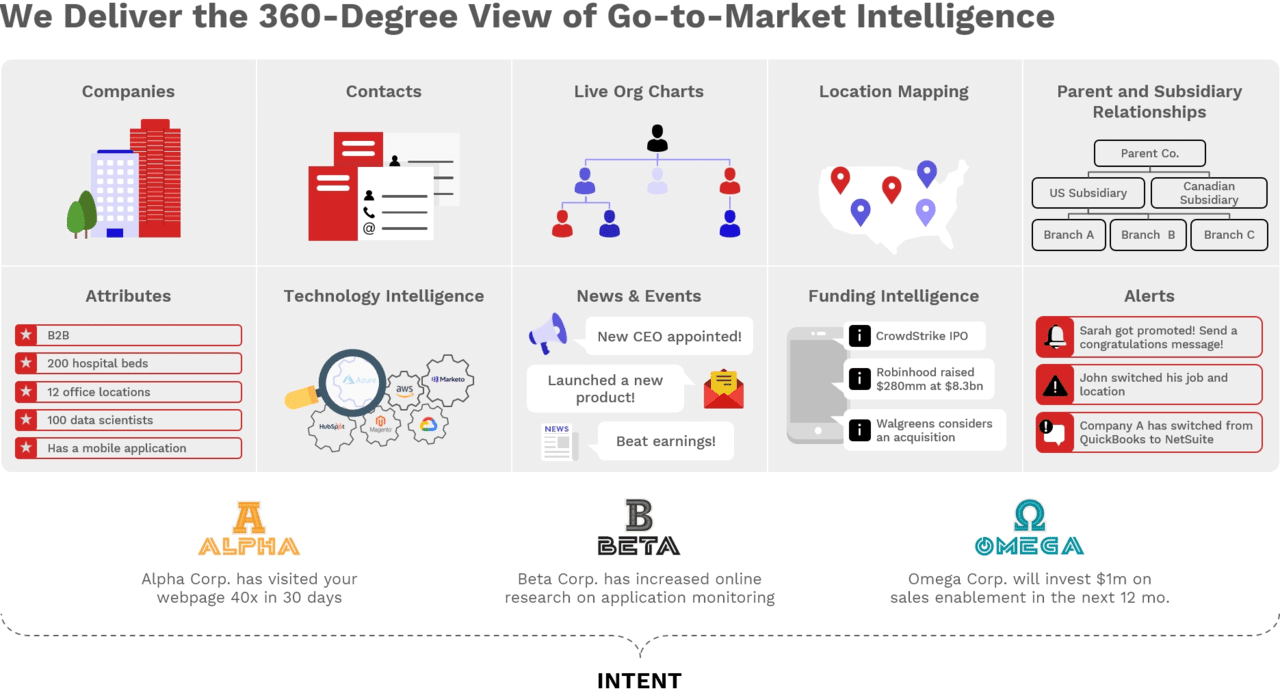

2.プロダクト

プロダクトについては、BizReachのインサイドセールスをやられているしげのさんのnoteに体験談含めまとめられていますので、まずはこちらを読んでいただくのが良いかと思います。私も一応昔営業をやったこともありますが僅かな経験でしかないですし、ゴリゴリの新規営業をやっていた訳でもありませんので、私がとやかく言うよりもプロフェッショナルの方の視点での説明の方がより正確だと思います。

上記のnoteに書かれていない内容で、個人的に気になったポイントを追加でいくつか列挙させて頂きます。

①個人情報DBの情報は約款上95%以上の精度を保証しているプロダクト

②DiscoverOrgとZoom Informationなどを融合してできたプロダクト

③他国では成り立たない可能性があるプロダクト

①個人情報DBの情報は約款上95%以上の精度を保証しているプロダクト

一点目のポイントとしては、約款上で個人情報DBの最新性を95%以上の精度で保証している事になります。100人に連絡したら95人以上は連絡先や会社名、所属部署などが正確であるということですね。

まぁ中々に意欲的な水準ですね。この個人情報DBの情報源はLinkedInなどのSNSのクローリングや、一般的なニュースからの情報取得、ユーザーからの情報提供に支えられている訳ですが、ほとんどはLinkedInのクローリングだと思われます。

米国ではLinkedInが非常に浸透しており、転職の際にはLinkedIn上の職務履歴がそのまま履歴書として使われたり、リファレンスチェックとして見られたりする為、ほとんどのビジネスパーソンはLinkedIn上の情報を最新に保っているんですね。また、LinkedInのユーザー数は凄まじく、米国在住(と登録している)のアカウントだけで1.6億アカウントを超えています。LinkedInは複数アカウントを作ったり、捨てアカを作ったりするのでこんな量になってるんですね。あとは学生もアカウントを持っていたりします。

それだけの情報ベースがあれば1.2億人分の情報を最新に保ち続けることはできそうですね。このクローリングや他の情報ソースとの名寄せ技術はZoom Informationが持っていた技術になります。

②DiscoverOrgとZoom Informationなどを融合してできたプロダクト Zooominfoは以下の表の通り、DiscoverOrgが複数の会社を買収し、インテグレーションを重ねに重ね出来上がっているプロダクトになります。

その結果、以下の様に営業活動の様々なステップで使えるソリューションにできているという訳ですね。M&A巧者と言えるかもしれません。

③他国では成り立たない可能性があるプロダクト

Zoominfoは当然グローバル展開も狙っている訳ですが、米国外にどこまでスケールできるのかは不明瞭です。LinkedInの様なプラットフォームの浸透率が米国ほど高い国はあまり無いことや、個人情報保護法の制限・個人情報が公開されそれが売り物にされる事への抵抗感は国によって様々だからです。

例えば日本でいうとビジネスSNSはLinkedInやWantedly、Eightなどがありますが、いずれも会員数は200~400万人台です。この規模で売り物に仕立てられる程のDBを作り上げることは困難だと思います。また、かつては”電話帳”や”長者番付”など個人情報の意識のカケラも無かった日本ですが、昨今はその辺りの意識もかなり変わってきています。

欧州でも原則として個人情報のEU外移転が禁止されるGDPRがあったりと、網羅的な個人情報DBを作り上げることに対するハードルは極めて高くなってきています。

Zoominfoが今のバリュエーションを正当化するためにはグローバル展開は必須だと思うのですが、その点については懐疑的な見方をしておいた方が良いかなというのが所感です。

3.上場までの経緯

さて、今回一番気になった上場までの経緯について一通り振り返ってみましょう。Zoominfoは大元のDiscoverOrgが色んな企業を買収して大きくなっている訳ですが、最もインパクトの大きいDiscoverOrgとZoom Informationに絞って見ていきます。

3-①.Great HillによるZoom Informationの救済買収

Zoom Informationは2000年頃にイスラエル出身のYonatan氏により設立された企業で、現在のZoominfoの個人情報DBの部分を持っていた会社です。Great Hillによる買収時には既に社名がZoominfoに変わっているのですが、書き分けの観点でZoom Informationで統一します。

この買収はPEファンドのGreat HillがZoom Informationの50%ほどを買収したものですが、買収金額は240Mnドルと報道されています。Zoominfoの目論見書を見ると2019年のZoom Information単体の売上は72Mnドルとなっていますので、Forward PSRで3.3x程度の水準の値付けでした。

この買収がどういった性質のものだったのか、目論見書のF-72ページに記載のあるZoom Informationの2018年末のBSをよく見ると見えてきます。結論から言うとこれは救済買収になります。お金が回らなくなったのでPEファンドにスポンサーになって貰ってお金を調達したという経緯です。

2018年末のZoom informationのBSを見ると、借入金が130Mnドル、資本金が80Mnドルあるのに対し、現預金はなんと僅か10Mnドルしかありません。いや、200Mnドルどこいったって話なんですよね。ここまでの経緯を簡単にまとめてみます。

1. Great HillによるLBO

Great Hillが2017年8月にZoom Informationに対してLBO、評価額の約半分の120Mnドルを出資しており、内訳は借入80Mnドルと、買戻条項付きの優先株式40Mnドル。BSとCFを遡ると、このLBO直前にはZoom Informationには現預金がほぼなく、かつ借入も出来ない状態になっていたものと思われます。

評価額は報道ベースだと240Mnドルになっていますが、買収時点の純資産とのれんの金額から逆算すると、236Mnドルちょっとですので、51%ちょっとを買収したいたと思われます。

120Mnドルは既存株主の支払いに充てられますので、Zoom Informationの中にはほぼ残らないという形になります。あるいは、一部は既存の債務の支払いに充てられているかもしれません。

2. 追加借入と優先株式の買戻し

2018年末に、買戻条項付きの優先株式の買戻しの期限が到来します。要はGreat Hillが持っている40Mnドル分の優先株式を、Zoom Informationが買い戻すという事になります。

その資金を捻出するために追加で50Mnドルの借入を追加で行い、この時点で借入総額は130Mnドルに達しました。

買戻しのタイミングでは利子が付き、55MnドルをGreat Hillに支払っている様です。なのでGreat Hillは1年半ほどで15Mnドルの儲けが出ている事になります。中々エグイですが、Great Hillとしてはウハウハですね。

また追加借入の条件はかなり悪条件で、金利は8%を超えています。元々の分と合わせ、10Mnドルを毎年払い続ける必要があるという中々の条件です。ちなみにこのタイミングではZoom Infromationの売上は年間70Mnドルくらいしかありません。

ちなみに、2018年7月ごろからZoom InformationとDiscoverOrgは買収について会話を始めていた様で、金融機関としてもその買収が成立する事を織り込んだ貸付だったのかもしれません。普通に考えて売上70の会社に大して130もお金貸せないですよね。いずれにせよ今のところGreat Hillはかなり儲かっているなという印象です

ちなみに、Zoom Informationのイスラエルの研究拠点はYonatan Instituteというのですが、元々はYonatan氏が100%保有していました。その後2018年8月に0.5MnドルでZoom Informationに売却しています。その後、Yonatan氏は(無事?)引退をされています。少なくとも数十億円は受け取っているはずですので、もう上がりかなと思います。はい。

Zoom InformationをDiscoverOrgに売却した際に持分をどの程度持っていたのかは分からないのですが、そこそこ持っていたとすると下手すると100億円をこえるお金を受け取っていてもおかしくないですね。

3-②.カーライルらによるDiscoverOrgへの出資

ここについてはあまり詳細は要らないかなと思う点なのでさらっと。2018年5月にカーライル率いるPEファンド団がDiscoverOrgに出資を行っています。DiscoverOrgの創業者が未だ会社に残りZoominfoの社長をやっている事に鑑みると既発株式の譲渡ではなく、普通に増資でやっている気もします。

アメリカでのPMI(買収後の統合作業)時の格言として、創業者にお金を5Mnドル渡したら辞めると思え、という類のものがありますが、そこから考えるとDiscoverOrgの創業者Schuck氏にはあまりお金はまだ渡っていないのかなと思います。

3-③.DiscoverOrgによるZoom Informationの買収

さて、一連のディールの集大成、DiscoverOrgのZoom Informationの統合について振り返ってみます。このディールは2019年2月に行われており、買収金額は748Mnドルであり、そのDiscoverOrgはそのお金のほとんどを借入で賄っています。

この買収についての協議は2018年7月から開始していたという事ですので、カーライルが出資をするタイミングでは既にZoom Informationを買おうという目星がついていたのかなと思います。あるいはGreat Hillとカーライルとの間で事前にこの買収の話は握りが付いていたという可能性もあります。

まぁなんといっても驚くのはその買収金額ですよね。748Mnドル。2017年8月の時点では評価額236Mnドルでしたので、1年半で3倍になっている事が分かります。

そしてGreat Hillの利益もびっくりします。Great Hillが実際にお金を出したのは40Mnドルですが、50%ほど持っていますので365Mnドル+優先株買戻しの55Mnドルの合計420Mnドルのリターンとなり、1年半で380Mnドルの売却益を手にしていることになります。

ファンドにもよりますが、Exitに成功するとパートナーには10~30%くらいの範囲でキャリーボーナスが出ますので、税引後でもどんなに少なくても10~20Mnドル位は手に入っていることになります。いやーいいビジネスですねほんとに。死にそうな会社を買って、他のファンドに高く売りつけるだけで数十億円の手取り。うらやましいです笑

まぁ、何はともあれ、2019年2月に買収を実行し、2019年9月に社名をZoominfoに統一することを発表。2020年2月にプロダクト統合後のZoominfoを正式ローンチというタイムラインでした。

Zoominfoへの投資判断をする上で気を付ける事、としてはまだプロダクトとしては立ち上がったばかりであり、これまでの別々のプロダクトの顧客の積み上げを合算してそこそこの売上になっているものの本当にそれが今後も売れ続けるのか?という所は重要な論点だと思っています。個人的にはまだまだ様子見かなぁというのが正直なところです。

このnoteの最初にも添付した以下の資料を再度見てみてください、よくよく見ると、Net Expansion Rateや売上高成長率などのこれまでの成長性を表す指標は一切書かれていないんですよね。通常このページは企業が本当に自身を持っている指標を各ページですが、成長性についてはZoominfoもまだ自信をもって宣言できないという事なのかなと思います。

4.財務状況

ここまで書いてきた通り、基本的には過去の業績をガチガチに分析したところであまり良い示唆が出せるとも思えないですし、そもそも連結ベースの過去の財務諸表は去年分くらいしか公開されていないので、とりあえず昨年分のPro-formaの連結PLを見てみましょう。Pro-formaとは調整済みの、という意味ですが、この文脈では昨年1年間もDiscoverOrgとZoom Informationが連結されていたと仮定して調整を行った、という意味になります。

小さくて申し訳ありませんが、一番左の列の「Zooominfo OpCo」がDiscoverOrg、「Pre-Aquisition ZI」がZoom Information、一番右が連結後のPLとなります。

これを見ると昨年の売上は334.6Mnドル、利益は△19.1Mnドル、EPSは△0.13となります。

7/31時点での時価総額は15.9Bnドルほどですので、今の時価総額は昨年の売上の47倍の水準にある事が分かります。

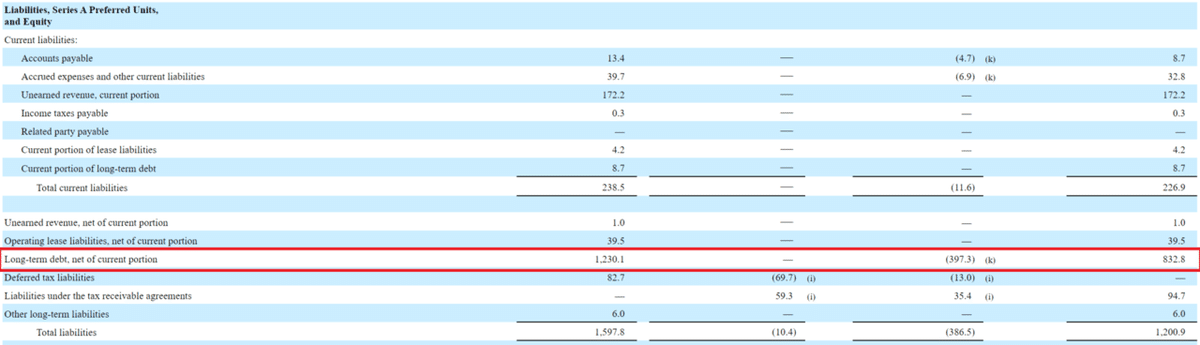

Zoominfoで一番気になるのはBSの負債サイドですね。またまた小さくて申し訳ありませんが、以下の表の赤枠の一番右の数字「832.8Mnドル」というのが銀行からの借り入れの金額です。売上330Mnくらいの会社に借入が832Mnもあるという状況です。

また、IPOで400Mnドルも調達しているのに実は現預金は200Mnドルほどしかなく、そのほとんどは前受金172Mnドルから出ている金額になります。正直利益を出せていない会社のBSとしてはあまりに貧弱だなという印象があります。思い切った投資もあと5年以上はできないと思われる為、将来的な成長性としてはかなりクエスチョンです。

5. 足元の業績

目論見書で足元の業績についても多少グラフと共に説明がされていますので、少々見てみましょう。

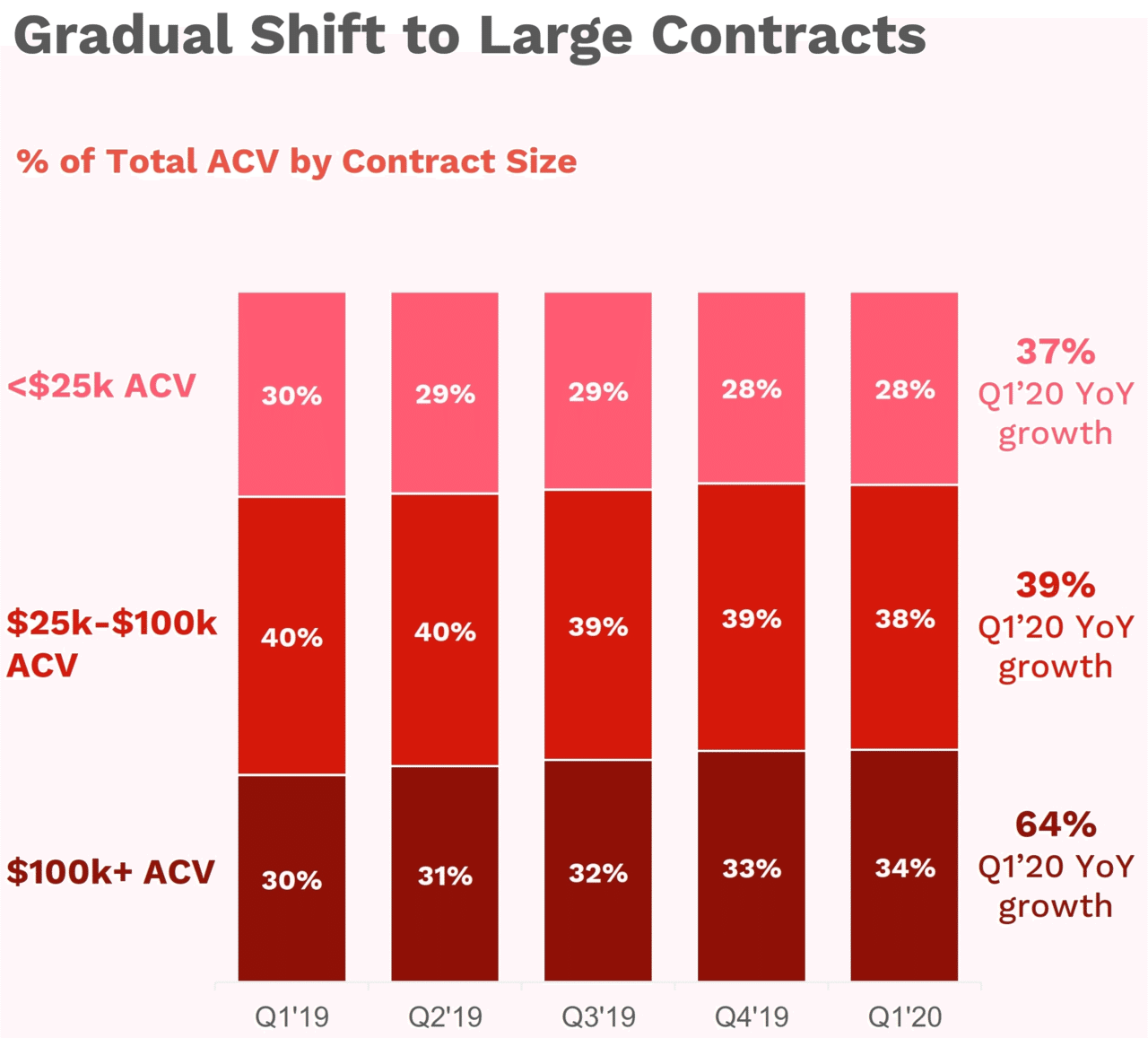

まずは契約金額別の顧客の割合を示した表です。ACV(年間契約額)が1,000万円を越える大型契約の割合は19年Q1時点では全体の30%でしたが、徐々に増え20年Q1には34%に占めるまでに成長。金額ベースではその間に64%の成長をしているという事の様です。(何が言いたいのか分かりにくいグラフです…)

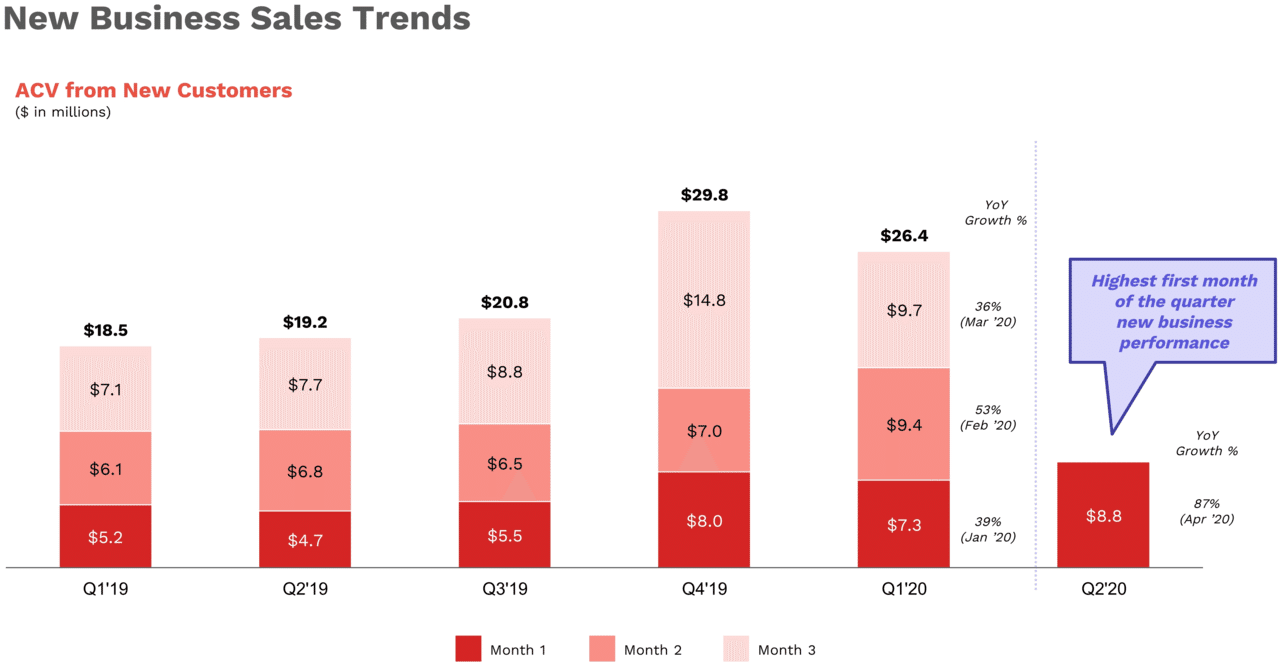

次は新規顧客から新たに獲得したACVの金額の推移です。20年4月にQ別の初月としては最高の新規獲得になったという事ですが、20年3月の契約がコロナ影響で4月にずれ込んだだけでは…?という印象です。

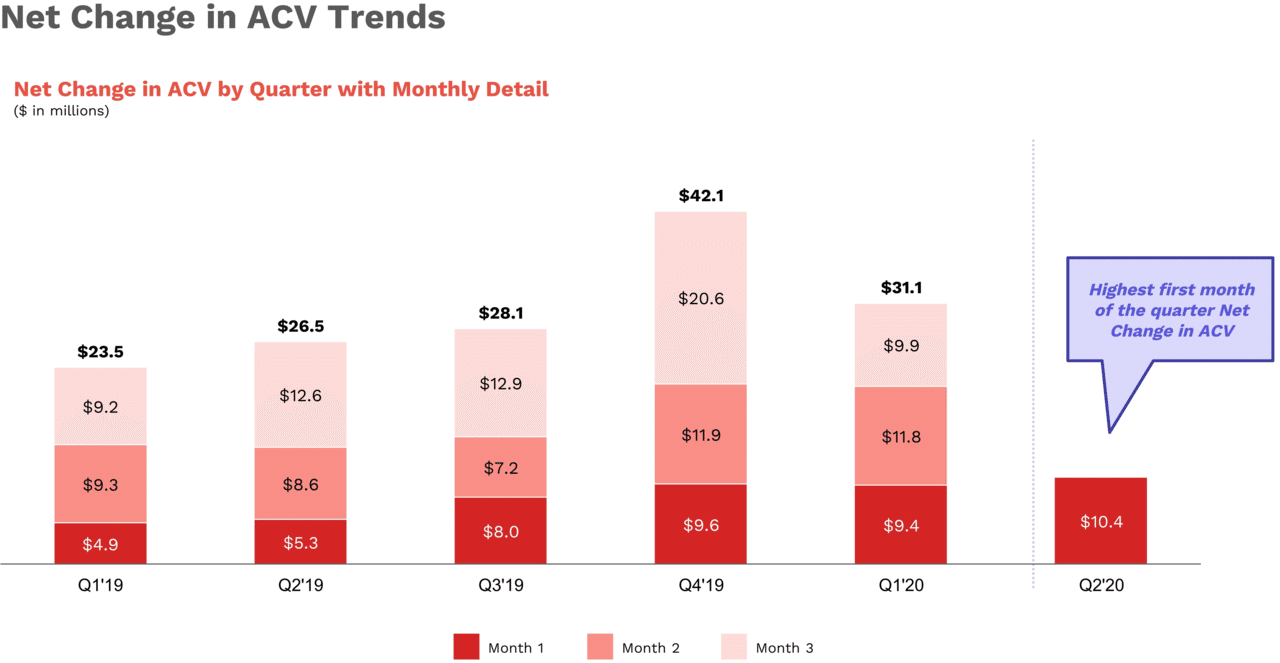

また以下は既存顧客も含めた新規のACVの獲得金額です。去年の売上と上記2つの表の数字を使うと(簡易的な)Net Expansion Rateを計算する事ができます。ちょっと見てみましょう。

Net Expantion Rateの試算

まずは基礎的な数字として…

・2019年売上:334Mnドル

・2019年追加ACV:120Mnドル

・新規顧客:88Mnドル

・既存顧客:32Mnドル

本当は細かくやるべきなのですが、面倒なので追加ACVの半分が2019年の売上に貢献しているとざっくり仮定します。すると2018年末時点で積みあがっていたACVは274Mnドルと計算できます。

Net Expansion Rate(NER)を既存顧客からのACVがどれだけ1年間で増えたかという数字であると定義すると…以下の様に計算できます。

NER=(274+32)÷274×100=111.6%

IPO前のフェーズでもこの数字が111~112%くらいの場合、あまり大きなアップセルは望めないプロダクトという事になりますので、将来的な成長性はあまり高くないのではないかという事が分かります。

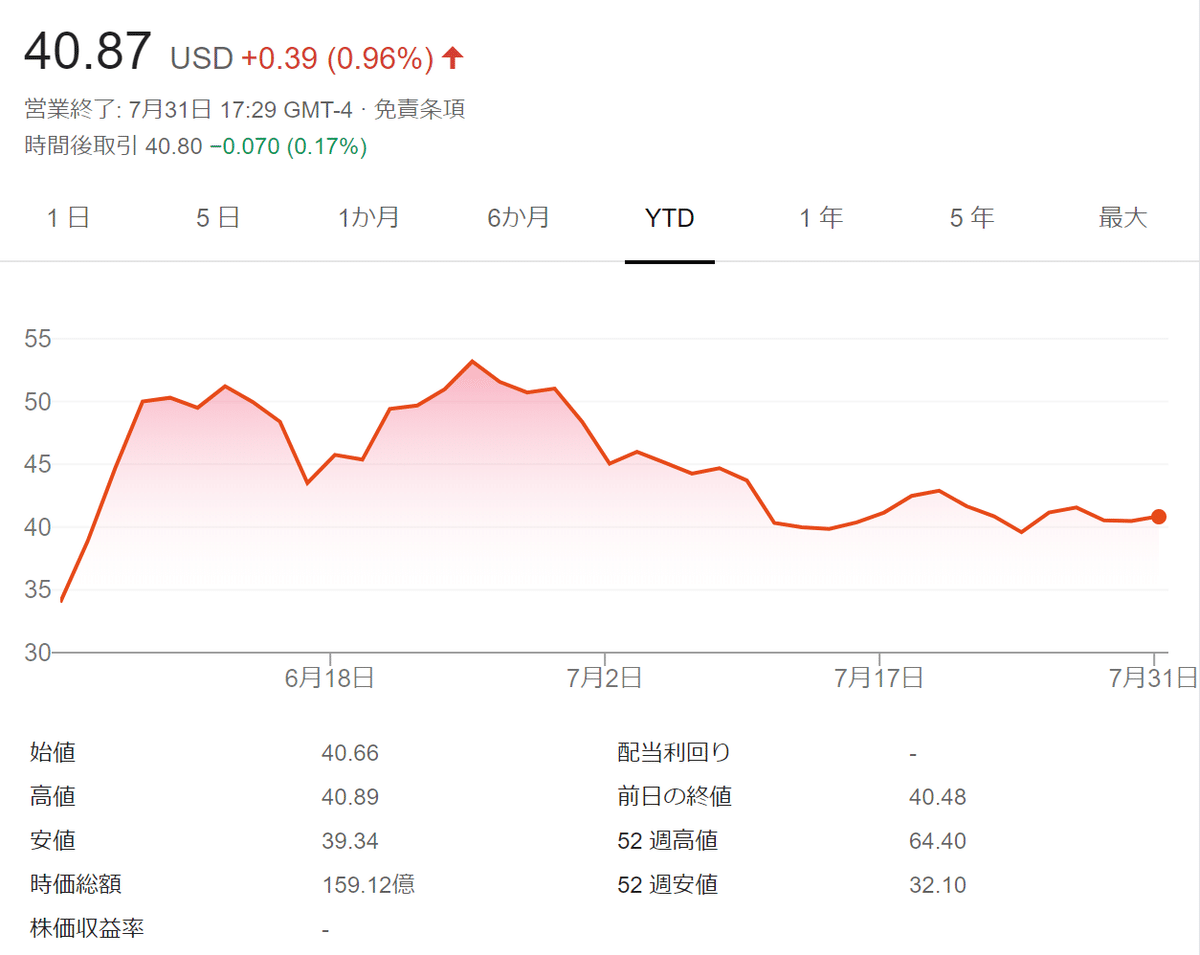

株価

上場後にグーっと上がり、その後は下降傾向にあり、再浮上してくる気配はまだなさそうですね。時価総額は1.59Bnドルほど。

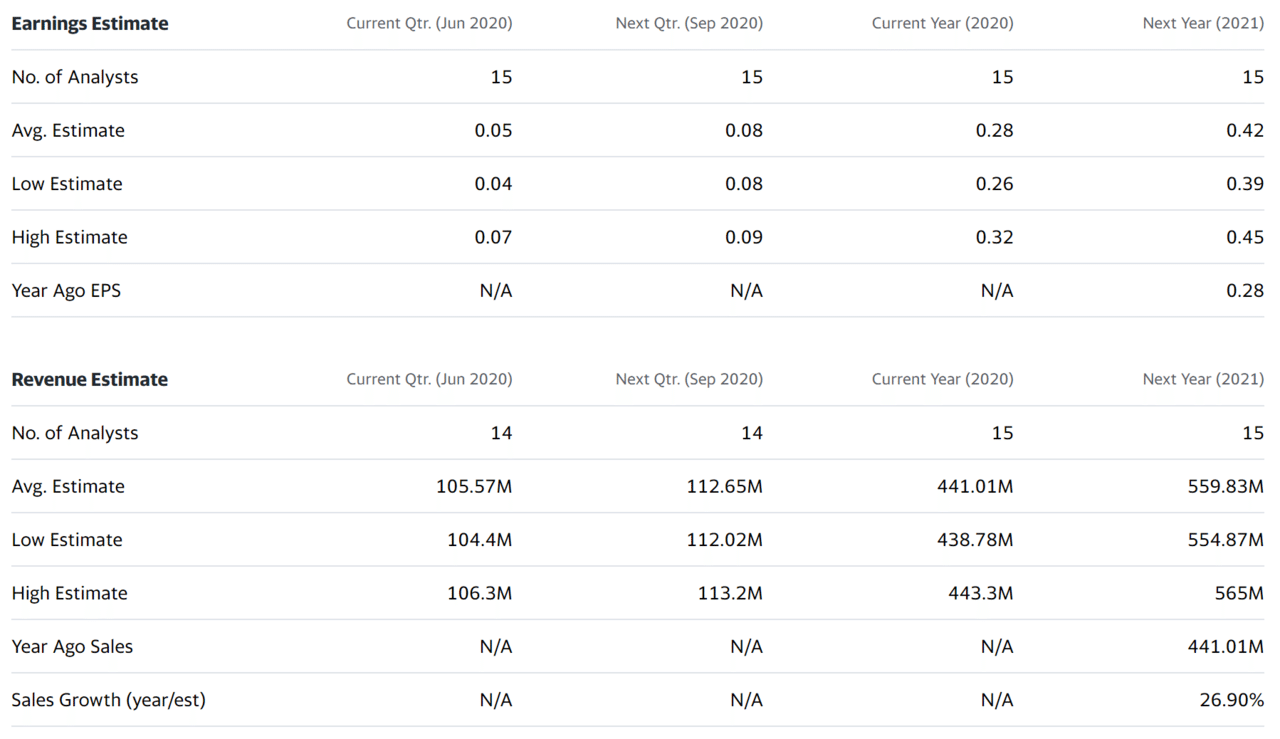

ガイダンスは出ていませんが、アナリストコンセンサスは出始めています。

【今Q】

・EPS:0.05

・Rev:105Mn

【通期】

・EPS:0.28

・Rev:441Mn

このガイダンスベースで行くと、Forward PSRは36xほどになり、この不安定な会社にしてはさすがに高すぎるなという印象です。

8/10に決算発表がありますが、まぁ決算が良かったとしてもスルーかなぁという銘柄だと思っています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。