米国上場企業分析|Yalla Group Limited(YALA)

本日は急遽、Yalla Group Limited(YALA)というアラブ首長国連邦(UAE)のドバイに本社をおく、YallaというボイスチャットSNSを運営する会社について調べてみたいと思います。UAEの会社ではありますが、先週9/30にニューヨーク証券取引所にADRで上場をしています。

10/2(金)の取引終了時点では、時価総額はおよそ$960Mnとかなり小振りな企業ではありますが、2020年3月末時点のMAU(Monthly-Active-User)が600万人だったのに対し、6月末では1,200万人と3か月でMAUが2倍に成長しています。コロナ禍とは言え、あまりにも異常な成長をしている企業なので気になって調査をしてみました。

いわゆるMENA(Middle East & North Africa)を主戦場としている企業ですが、日本のApp StoreでもYallaのアプリをDLする事が出来ます。

日本でもVoicyやstand.fmなどの音声テックは誕生しつつありますし、米国では音声ベースの次世代SNSのClubhouseが大型の資金調達を行ったりと音声を起点にしたプロダクトが話題になり始めています。

そんなこんなで元々数年後にはVoice-Tech SNSの大型IPOがあるかなと個人的には想像していたのですが、突如ノーマークだったUAEのVoice-Tech SNSのIPOがあり、かつ成長性も凄まじいとの事で急ぎ調べ始めているという経緯になります。

まだほぼ注目されていないのか、英語/日本語含め全く分析記事等も見当たらない為、以下の上場時の目論見書から読み取れることをベースにどの様な会社なのか纏めていきたいと思います。

1.会社概要

Yallaは、ZTEという通信設備や通信ソリューションを開発する会社でマネージャーをしていたTao Yang氏によって2016年に創業された会社です。詳細な経緯までは調べていませんが、Yallaの取締役6人のうち3人がZTE出身ですので、同僚何人かで独立して創業したものと思われます。

ちなみにYallaとは「Come on」とか「Let's go」といったニュアンスに当たる言葉との事です。

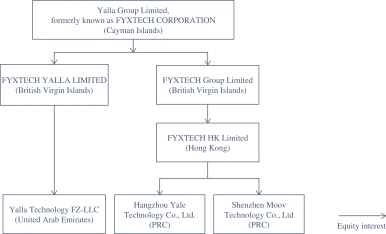

会社のエンティティとしては、上場している法人はケイマン諸島にのエンティティとなっています。その下にバージン諸島の法人を噛ませて、UAEと中国の法人が子会社として存在しており主要な事業運営はUAEにて行い、開発は中国で行っているという構造になっています。

設立からの年数は浅いですが、2017年と2018年に二回資金調達を行っており、総調達額は僅か$26Mnだけとなっています。

現時点ではOrchid AsiaというVCが創業者以外で最大の株主となっており、20%程度の持分を保有しています。

四半期の売上は$30Mnほどですが、売上は直近QoQで50%成長しており、直近四半期×4ベースでのPSRは8x強の水準です。財務面で目に留まるのは成長率もそうですが、収益性が非常に高いことも評価のポイントになりそうです。

粗利率は68%ほどで、まぁ普通かなというレベルなのですが、販管費が殆どかかっていないので、営業利益率が脅威の50%となっています。

直近の業績だけを切り取ると、QoQ売上成長率50%、営業利益率50%の会社がPSR 8xという超割安な企業にも見えますが、果たして今後大化けする企業なのかどうかが本記事のポイントになります。

2.プロダクト

2-1.Yalla

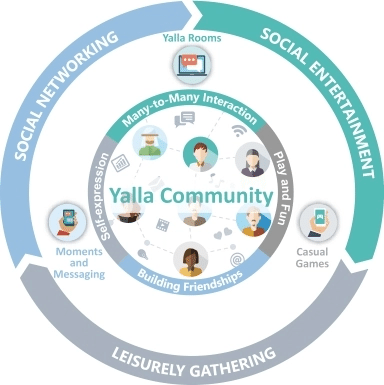

Yallaはボイスチャットを基本としたMENA中心に展開されているSNSアプリとなります。どんなものかは、Yalla自体が日本からでもDLできますので、一度DL頂き体験してもらった方が速いかと思っています。ので細かい話は省略します。是非一度触れてみてください。

Yallaは10人までが同時に発言できるボイスチャット機能、メッセージ機能、(簡単な)オンラインゲーム機能などを備えています。

Yalla上では、Yalla Roomsというチャットルームに入りボイスチャットをし、ゲームで遊び仲良くなり、その後もメッセージを送り合い、また時間が合うタイミングでボイスチャットをし…といった形でコミュニティに浸かっていくという体験が作られている様です。

プライベートなチャットも当然作れますが、オープンなチャットルームもかなりの数が存在しており、完全に知らない人と音声ベースで仲良くなるという行動もあるのかなと想像します。

Yallaを最初にパッと見たときはこれってMENA圏版の出会い系サイトなのでは?と思ったりはしました。正直その様にも使われているのかなと思います。

ムスリムなどの方は恋愛の様なものは厳しく制限がされていたりもしますが、ネットの普及により若者の間では厳密に教えを守らない人が増えたり、そもそも無神論者になったりといった流れもできつつあると聞いた事があります。(一応、国によっては無神論を唱える事は犯罪だったりもします)

ちなみにインドのOYOが大流行した要因は、若者の間でラブホテル代わりに使われたからなんですよね。宗教による縛りが強い地域では、この様な形のビジネスが流行るのかなとも思います。

2-2.Yalla(収益構造)

Yallaのビジネスモデル、つまりどうやって収益を上げるのか?という点については、ユーザーからの課金といった所になります。広告収入などは無さそうです。

ユーザーがどの様な目的で課金をするのかという点については例えば以下の様なものがあります。

・チャットルームのプライベート化

・チャットルームの背景変更

・音声の自動変換機能の利用

・指定したチャットルームIDの購入(連番やゾロ目のIDは高額)

チャットルームは基本はオープン(誰でも入れる形)なのですが、友人/家族だけで話したいときはプライベート化すると思いますので、一定の課金ニーズは常にあるのかなと思います。

ちなみに20年6月期のMAU1,246万人のうち、536万人が課金をしており、四半期換算での1 Paid-User当たりのARPPUは$5.9だそうです。

2-3.Yalla Ludo

Yallaの一部といえば一部なのですが、同社はYallaというSNSアプリに加え、Yalla Ludoというミニゲームのアプリを持っています。

スクリーンショットは以下の様な形なのですが、日本ではあまり見ないゲームなので正直何なのかは分かりませんでした笑(実際少しだけプレイしてもルールが良く分からず)

一応課金という概念はあるのですが、ゲームのデザインを変えるのみで、正直あまりここでの課金というのは期待できなそうだなと思いました。

後程説明するMetricsの部分でも出てくるのですが、実はYallaとYalla Ludoは別のアカウントで運用されている様なんですね。要は、YallaとYalla Ludoのユーザー数は実際には一部重複していて、完全なユニークユーザー数は公表がされていないのが現状です。

直近四半期でユーザー数が倍になっているYalla Groupですが、その増加の大半はYalla Ludoによる「お金にならないユーザー」であることに注意が必要です。

恐らくですが、チャットは別のSNSを使っていてゲームだけYalla Ludoでやるとか、チャットは要らないが暇だから個人でゲームをDLするとか、家族で家でゲームをやるとか、そんなニーズがコロナ禍で急増したのかなと想像しています。

2-4.ビジネスモデル(その他の特徴)

その他Yallaのビジネスモデルにおいて気になった点をいくつか列挙していきたいと思います。

先ず同社は音声ベースのチャットがベースとなっている企業ですが、音声プラットフォームはAgora(Ticker:API)を使用している様です。Agoraは利用時間ベースの課金となりますので、課金をしないユーザーの割合が凄く増えてしまうとAgoraのコストだけが増えて収益構造が悪化するリスクがあるという所はあるかなと思いました。

Yallaのコスト全体の40%(売上の20%に相当する金額)はAgoraへの支払いとなっている様です。

Yallaはカスタマーサポートにも力を入れています。ユーザーはカスタマーサポートを24時間365日利用することができます。但し、このカスタマーサポートチームは社内に抱えている訳では無く、外部のベンターの為、クオリティの管理はしきれない面があると思いますので少々懸念ではあります。

MENA圏ですので、プラットフォーム上で交わされる会話やコンテンツの制限というのも当然行う必要があります。またMENA圏でなくても不適切なコンテンツは排除することがよりエンゲージメントの高いSNSを作る事が出来ます。

その為Yallaではコンテンツの自動スクリーニングを行うエンジンを開発し、フィルターに引っかかった場合は人が確認した上で必要に応じてブロックするといったオペレーションを敷いている様です。

2-5.MENAでボイスチャットが選好される理由

さて、この点はもしかしたら次章の「3.市場」で説明すべき事項かもしれませんが、どちらかと言うとプロダクトの特性に関連が深い内容ですので、本章で説明させて頂きます。

テキストや写真をベースにしたSNSでもなく、ビデオSNSでもなく、何故ボイスSNSなのか?という所にはMENA圏の慣習を勘案した明確な理由があると思っています。

正直私はMENA圏に足を踏み入れた事はありませんので、想像も交えた考察となります。誤りがあればご指摘頂けますと幸いです。

①MENA圏の習慣上、選好される娯楽としてのチャット

②ビデオでは無く音声のみである必要性

①MENA圏の習慣上、選好される娯楽としてのチャット

MENA圏ではムスリムの方も多い為、飲酒などが制限されその結果として飲み屋やクラブなどの夜間の娯楽施設が極端に少ない傾向にあります。また過酷な気候環境(猛暑・乾燥)もあり、日中に出歩くという選択肢も比較的少ないのかなと想像します。

そのため、娯楽の選択肢は歴史上欧米圏に比べるとかなり選択肢が狭かったという経緯があります。

その中で娯楽として最も選ばれてきたのは、家族や友人と家や集会場に集まっておしゃべりやゲームなどをするといったものでした。その為MENA圏の方々は暇な時間に誰かと気軽におしゃべりをするといった事に極めて慣れているのではないかなと思います。

そういった背景もあり音声ベースのSNSの普及は今後もより一層加速していく可能性もあるとは思います。

実際、YallaがMENA以外でフットプリントを伸ばそうとしている国は、トルコ/インドネシア/インドなど比較的MENA圏とベースとなる生活習慣が近しい国となっています。(開発を中国で行っている事から、政治的な緊張関係もありインドに進出できるかはかなり怪しいですが…)

②ビデオでは無く音声のみである必要性

テキストベースのSNSでは無く、チャットの方が望ましいというのは正しいとした上で、このご時世、技術的にビデオチャットでも十分プロダクトとしてワークすると思うのですが、何故わざわざ音声のみに絞っているのでしょうか?2つ理由があると思っています。

1つはそもそもムスリムの女性の場合、戒律などもあり無暗にSNSに顔出しをする事ができない為、地域の習慣上あまりビデオが使われない可能性がある事です。この辺りは地域の習慣もありますし、如何ともしがたい所なのかなと思います。

もう1つは、どうせビデオが使われないのであれば、音声だけのプラットフォームにしてしまった方がコスト効率が格段に良い事、があるかと思います。例えばAgoraのSDKを使う場合、ビデオの場合は低品質にしてもコストが音声の4倍のコスト、高品質にすると音声の15倍のコストとなります。

YallaからAgoraへの支払いは売上の20%ですので、ビデオにすると最低もで4倍のコストとなり、今の課金モデルでは売上原価率だけで90%を越える水準になってしまう事が想定されます。

3.市場

次は市場について、MENA圏のSNSの潜在市場がどの程度なのか把握をしてみましょう。(ゲームについては割愛します)

3-1.MENAの各国の人口

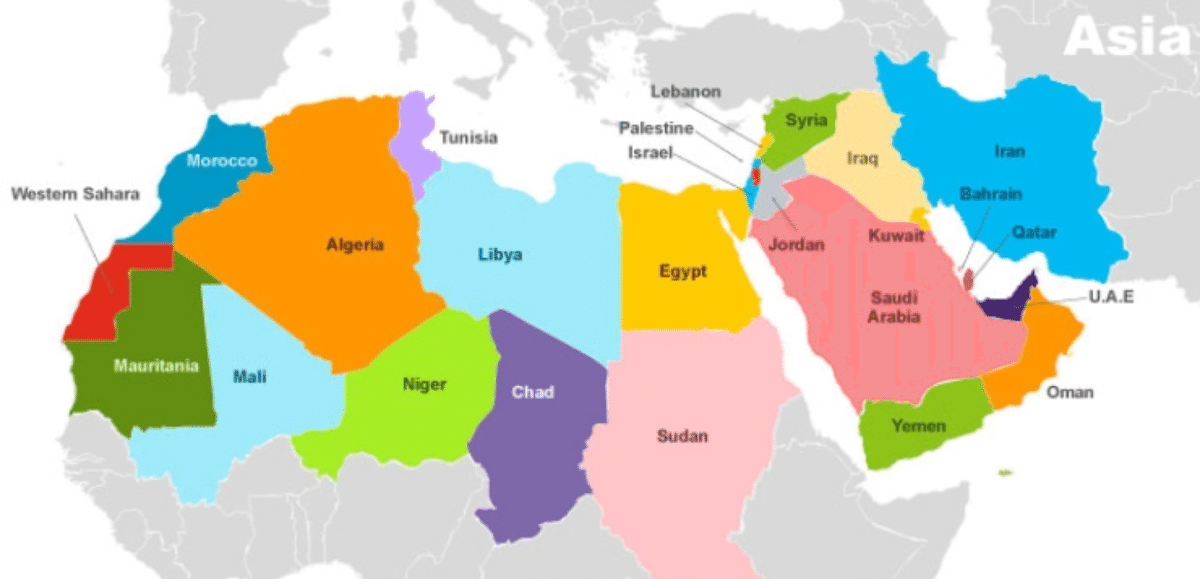

Stastistaによると、2018年時点ではおおよそですがMENA圏全体では凡そ4億人ほどの人口となっています。主要な国だけに絞ったとしてもアメリカの人口3.2億人以上の人口はいるという事になります。

参考までに、MENAとは一般的には以下の国々のことを指します。

3-2.各国のSNS利用率

以下の表は、目論見書に掲載されていた、2019年時点でのMENA圏のSNS利用率の数字になります。MENA圏全体の利用率は55%ほどであり、分母からイラク/イラン/イエメンが抜けていますが、それを除いた2.5億人ほどのうち55%はSNSを使用している事になります。1.37億人ほどですね。

中でもカタール、UAE、バーレーン当たりはSNS利用率が高いのが目につきますが、人口が少ないので全体的な影響はあまり大きくないかもしれません。人口の比較的多い、エジプト、モロッコ、アルジェリア辺りはMENA平均よりも低い利用率となっています。

既にマーケットが成熟しているアメリカやヨーロッパの75%ほどの利用率を考えると、まだまだMENA圏全体としては市場のアップサイドがありそうです。

3-3.MENA圏のSNSユーザー数推移

MENA圏ではSNSのユーザー数は急激に伸びており、2015年から2018年の間は年率10%を超えるスピードで成長していました。

2019年からやや成長は失速して、2019年以降は年率7%以下の成長率となっていますが、それでも十分な成長性だと思います。

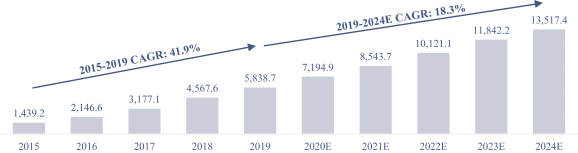

3-4.MENAのSNS市場規模

ユーザー数の急激な成長に伴い、MENA圏のSNSの市場規模も急拡大しています。

ユーザー数の伸びよりも市場規模の伸びの方が速いことが目に付くかと思います。市場規模の伸びの方が速いという事は1ユーザー当たりの売上も伸びている、という事になります。どの程度伸びているのか、少々検証してみましょう。

3-5.ユーザー単位の売上

3-4の市場規模を、3-3のユーザー数で単純に割り算する事で、1ユーザー当たりの売上というものを簡易的に計算すると以下のように右肩上がりとなっています。

2019年時点では1ユーザー当たりの年間の売上は42.6ドルほど、となっていますが、5年後の2024年にはおよそ1.5倍の68.6ドルに成長するという予測がなされています。

市場全体の平均値ですので、参考ということにしかなりませんが、後程のMetricsの分析でも比較対象としたいと思いますので、覚えておいてください。

3-6.MENA圏のSNS利用日数

少々興味深いマーケットデータも目論見書の中で紹介されていましたので、ここでも紹介させて頂きます。それは「SNSの利用日数」といった数値です。

普段Twitterとかをやっていると、SNSの利用日数って普通に365日なんじゃないの?と思うかもしれませんが、世間的にはあまりそんな事は無く、例えばアメリカとかだと1年の半分の175日程度がSNS利用日数の平均値だそうです。

グローバルの平均では194日となっていますが、MENA圏での平均は230日とグローバル平均を大きく上回っている事が分かります。利用日数が多いという事はそれだけリテンション率も高く、かつマネタイズもしやすいという事になりますので、良い傾向です。

何故ここまで利用日数が長いのか?という所ですが、MENA圏では前述もした通り、他地域に比べエンタメ施設が極端に少ない為、スマホに触っている時間が比較的長い、また酷暑・乾燥もあり日中にもあまり出歩かない傾向にあるといった理由があります。

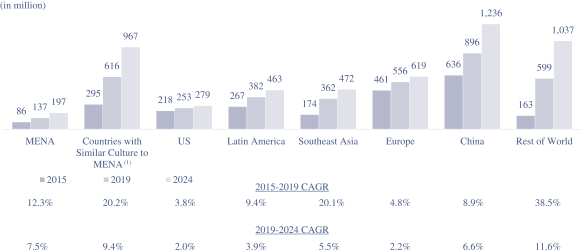

3-8.MENA圏に似た文化の国のSNS市場

MENA圏のSNS市場が今後非常に有望であるということは、十分に伝わったかと思います。

一方でMENA圏の生活様式にFitする様に作られたYallaというプロダクトは生活様式が似た他の国でもFitする可能性があります。

その様な国の筆頭としてはインド・インドネシア・トルコ、あたりが目論見書ではバイネームで上げられています。

インドはヒンドゥー教が多い国ですが、イスラム教同様厳しい戒律もある国です。またインドネシアは人口二億人を超える最大のイスラム教国家として有名ですね。トルコもイスラム教です。

それらの国のSNS市場の市場規模・成長率を表したものが以下グラフの左から2つ目になります。

インド・インドネシアが入っていることから将来的なポテンシャルは米国・欧州よりも多く、また中国に匹敵するポテンシャルとなります。成長率では中国を上回っています。

という事で、Yallaの今後の成長ドライバーの一つとしては、インド・インドネシア・トルコなどのMENA圏外にも進出していけるのか?といった所もポイントになってきます。

4.Metrics

さて、そろそろ数字の話にも入っていきましょう。まずはMAU(Monthly Active User)についてです。

4-1.MAU(Monthly Active User)

MAUは2019年Q2くらいまでは伸び悩んでいたのですが、2019Q3からグッと成長が加速しています。2019年Q3に、ネットワーキングを行うための有料機能を無料開放したんですね。一時的にARPPUは減少しましたが、その施策が奏功してユーザーが2019年Q3以降急増しています。

他方で、何と言っても目を見張るのは2020年Q1からQ2にかけてのユーザー数の増加です。3か月で2倍にユーザーが増えるという気が狂ったような成長を遂げています。

一方で先に種明かしをしますが、このMAUはYallaとYalla Ludoの合算の数字で、かつ同じユーザーであってもダブルカウントがされているんですね。

Yalla Ludoの方は正直課金する様なクオリティのゲームではないので、それ単体では全くマネタイズできておらず、Yalla Groupの業績を占うMAUとしてはYalla(音声SNS)のMAUを追った方が良さそうです。

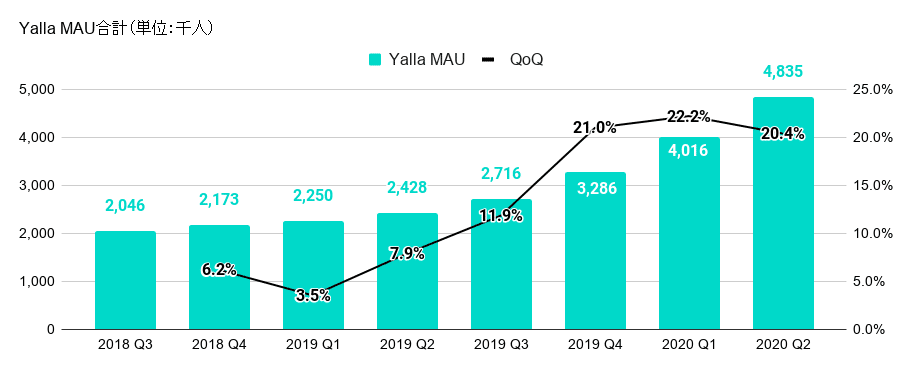

4-2.Yalla MAU

YallaのみのMAUの推移は以下の様になっています。2020年Q1から2020年Q2にかけてのMAUは20%成長(これでも凄い)しているものの、2倍にはなっていません。QoQでの全体のMAU増分600万人のうち、520万人はYalla Ludo側のお金にならないユーザーの増加なんですね。

とはいえ、これはこれでQoQでMAU20%成長ですし、YoYでは100%成長、つまり2倍にユーザーが増えています。MAUチートじゃないかとも思いましたが、明らかに人気で有望なSNSということが分かります。

4-3.Yalla Paying Customers(有料顧客)

Yallaのビジネスモデルでは、広告収入ではなくエンドユーザーからの課金となっていると述べました。上記のMAUの内、実際にお金を払っている顧客はどの程度いるのでしょうか?

以下が実際に課金をしている顧客数と、MAUに対する有料顧客の比率です。2019年Q2までは有料顧客数/率ともに増加傾向でしたが、一部の機能を無料開放した2019年Q3以降は減少しています。但しその後、有料顧客”数”については再度増加し、2020年Q2には無料開放前の水準を大きく超える結果となりました。

一部の機能を無料開放した理由としては、ネットワーキング機能(詳細は不明)を誰でも使える様にして、新たなユーザーを獲得するという事にありました。

上記の表を見ると課金率は下がっているものの、有料顧客数は増加の一途を辿っており、施策が大当たりしている事が分かります。(コロナの追い風もあったとは思いますが)

重要機能の無料開放はかなり大きな意思決定だと思うのですが、必要な施策をしっかりと行って業績を伸ばすことができているのは非常に良い傾向だと思いますので、マネジメント層の意思決定能力については一定の評価ができそうだなというのが正直な感想です。とはいえ、あまり高額な機能ではなかった様で、短期的にも売上にはあまり影響が出ていません。

4-4.Yalla ARPPU

続いて、Yallaでは1ユーザー当たりで、いくらくらい課金しているのかといった所を見てみましょう。ARPPUはAverage Revenue Per Paid Userの略で、有料顧客の1顧客当たりの売上を表す指標です。

これを見ると特徴としては、2019年Q3に一部機能を無料開放したタイミングでARPPUが2倍に急増していることが分かります。無料開放対象になっていたユーザーがARPPUの分母から外れたためですが、相当な割合が無料開放対象となった機能のみを使っていたんですね。

全体的な傾向として、ARPPU自体はコアユーザーではない新規ユーザーが増えるに従って減少していく傾向にあります。このARPPUは3か月間の売上の数値で計算されていますので、課金ユーザーは1か月あたり凡そ1,000円くらいをYallaに課金している事になります。

4-5.Yalla ARPU

上記では有料ユーザーのみを分母とした単価を出していましたが、続いては分母をユーザー全体に広げたAPRU(Average Revenue Per User)についても見てみたいと思います。

以下がARPUの推移ですが、やはり気になるのはユーザー数が増えてもARPUが増える構造になっていないという点でしょうか。

広告によるマネタイズを行っている場合は、ユーザー数が増えたSNSは広告出稿の需要が高まり広告単価が上がり、ARPUが上がり、増えた売上を開発/ユーザー獲得に投資し更にユーザーが増え…というポジティブループが回るのですが、現状その様なモデルになっていない事は気になります。

他方で他のSNSと比べるとARPUは比較的高い水準なのではないか?ということは想像できるかと思います。

「3-5.ユーザー単位の売上」で紹介しましたが、MENA圏のSNSの1ユーザー当たりの市場規模は2020年時点で年間49.1ドルです。上記のYallaのARPUは四半期の合計ですので、平均6ドルほどとすると、年間24ドルであり、49.1ドルの半分ほどを占める計算になります。

平均値で議論しているので、あまり正確な議論ではありませんが、InstagramやFacebook、Twitter、Snapchatなど名だたる大手がいる中でここまでARPUを高められているのは中々凄いなと思います。

他方で更なるアップサイドを狙うのであれば、ポジティブループが回る様なマネタイズモデルに中長期的に変えていくという施策が必要になってくるのかもしれません。

5.業績

上記の結果としての財務数値についても見ていきましょう。

5-1.売上

Yallaの売上はユーザーの急増もあり、直近四半期でQoQで50%成長、YoYで128%成長という強烈な伸びを見せています。凄まじい成長ですね。

5-2.営業利益

売上成長率もさることながら、もっと恐ろしいのは営業利益率です。これだけの成長性を維持しておきながら、営業利益率は脅威の50%となっています。

粗利率は68%程度なのですが、販管費にほとんどお金をかけておらず、直近四半期の売上に対するコストの比率は以下のようになっています。

・売上原価:32.9%

・セールス&マーケティング:8.6%

・一般管理費:4.4%

・研究開発費:3.2%

正直、もっとお金使えば良いのに、とも思いますが、これだけコストをセーブしていてこの成長率というのは中々末恐ろしいなと思います。

ちなみにお金も有り余っているので、IPO後いきなり配当も株主に出す方針にしていて、1株当たり0.07ドルの配当が今後予定されていますので、10/2時点の株価ベースでは配当利回りにして1%の水準となっています。

6.財務状況

BSについても少し見てみましょう。2020年6月末時点のBSは以下の表の一番右側の表になります。いくつか気になる点を書いておきます。

6-1.現預金(Cash and cash equivalents)

超潤沢に現預金が残っています。IPO前で$58Mnもの現預金がありますので、IPO後は恐らく$200Mnほどの現預金があることになります。

ここまで資金に困っていないのに、何故このタイミングでIPOをすることになったのか…やはり腑に落ちない部分がありますね。後述しますが、VCから出資を受けたのは2017年でありExitのタイミングにもまだないと思われる為、このタイミングでIPOをしなければならない理由が見つからないんですよね。

機能を大幅強化したり、M&Aをしたり、海外展開を強化したりという事なんだとは思いますが、Metricsが最強なうちにIPOをして高値で売り抜けようという魂胆なのではないか…とどうしても勘ぐってしまいます。

6-2.前受金(Deferred Revenue)

負債サイドでは目立ったものはありませんが、一番金額の大きい前受金について触れておきます。

前受金は、お金を受け取ったもののまだ売上計上されていない金額、という事になりますので、将来企業が役務提供をしないといけない、という観点で非貨幣性の負債になります。

負債という形ではありますが、将来的には売上が約束されているものですので、前受金の大きなSaaSなどは売上の先行指標となったりします、似て非なる概念としてRPOというものもあります。会計基準上の概念ではありませんが。

さてこの比較的金額の大きな前受金が何者なのかという所ですが、これはユーザーがSNS内でコインを買ってそのコインで何か買い物をすると売上が立つという会計基準になっています。

なので前受金の具体的な意味としては、SNS上でユーザーが購入したがまだ使われていないコインの総量という事になります。

一方でこのコインは使用期限が現状ないとの事ですので、SaaSの様に前受金が売上の先行指標となることはなさそうです。なので金額は大きいですがあまり気にしなくて良さそうです。

6-3.監査法人からの指摘

実はこの会社、監査法人である中国のKPMGから「US GAAPで会計処理をできる体制になっていないのを何とかしろ」という指摘を上場前に受けたものの、「上場後にやればいいんですよね!」といってそのままIPO、未だその点が是正されていないという状況が続いています。要は、適正な会計処理ができていない可能性がある会社、ということです。

Yallaは実質的には中国の会社ですし、米中対立も考えるとこの辺も揉めるポイントになって上場廃止…とかにならなければ良いなと思いますが…投資するのであればリスクとして認識しておく必要があります。

7.株主

株主についてはOrchid AsiaとWindBell、SIGというVCがいくつか入っていますが、持分は30%以下とかなり少ないのであまり影響はないかと思います。(YooYoo Limtedは創業者Yang氏の資産管理会社です)

VCがYallaに出資を行ったのも2017~2018年と比較的年数が浅いので直ぐに売りに出されたりといったことはあまりないかと思います。

どちらかと言うと気になったのは、社長のYang氏に議決権比率が大きく集中している事です。Yang氏は種類株により、議決権の86.5%を保有しており、一人で何でも会社のことを決めれる状況になっている、という事になります。

Yallaは、上記の経理の体制が整っていない点含めまだまだ未熟な会社であり、MENAという特殊な地域でビジネスを展開していることもありますので、もう少し外部の株主が物言いをできる議決権構成にしておいた方がコーポレートガバナンス上は望ましいなとも思ったりします。

8.バリュエーション

少々長くなってしまいましたが、少々株価についても触れて終わりにしたいと思います。以下が9/30の上場来の株価推移になります。

10/2の終値は6.7ドルの株価でしたが、時価総額にして凡そ、$960Mnほどの水準でした。まだガイダンスやコンセンサス予想は出ていませんので、直近四半期の売上×4でPSRを計算するとどの程度の水準になるでしょうか?

直近四半期の売上が$32Mnですので、×4で$128Mnとなり、PSRは7.5xとなります。

仮にもYoY成長率100%超え、営業利益率50%の会社なので、このPSRの水準は数字だけを見るとどう考えても安すぎる水準かなと思います。

他方で会社の未熟さや、MENA圏の不安定さ、米中対立の不透明さなどを織り込んであまり株価が上昇していないという事なのかもしれません。単純に誰も注目していないというだけの可能性もありますが。

今後大きく株価が跳ねる可能性は十分にありますが短期的にはまだまだ慎重にいった方が良いかなと思いました。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。