徹底解説!成長株的、決算短信の読み解き方

はじめまして、かぶとら(@nekonoshijimi)です。

現在僕は、資産運用目的に投資を行っています。

投資スタイル:中長期投資、割安成長株

今回このようなものを書いているのは、株式投資を始めたばかりの人に何か役立つ情報をと思ったからです。

株を始めたばかりだと何を学べばいいのかわからないですよね。

株投資家の初心者が、大損をしないためにはとりあえず知識をつける必要があります。

僕も、投資を始めた頃は買ったり負けたりを繰り返していてなかなか安定して勝つことができませんでした。

そのような経験から、同じような人が少しでも勝てるように僕の知識を役立ててほしいなと考えてます。

今回は、決算短信の読み解き方について解説していきます。

この内容は投資初心者でも年利10%で運用することができるようになる株式投資術 「ファンダメンタル分析・テクニカル分析」の決算短信の読み方をさらに詳しく解説したものになります。

ファンダメンタル分析・テクニカル分析を読んで更に詳しく知りたいなと思った人にはおすすめです。

noteの内容でわからないところは、DMいただければお答えします。

決算短信の重要性

決算短信を読むことは、ファンダメンタルズ分析を行う上でも非常に重要です。

て言うか、欠かせません。

多くの投資家が、決算短信をみて株を買うかどうかを判断します。

株式投資というのは、多数決の要素が大きいので、みんなが投資するかどうかを判断する決算短信を読めないのでは、勝てる確率が大きく下がります。

ぜひとも身につけてください。

決算短信の手に入れ方

決算短信は上場企業が四半期ごとに発行するものです。

適時開示ルールに沿って、企業の業績がわかるように書かれています。

決算短信は適時開示情報サービスなどのまとめサイトでも見ることができますが、直接企業のウェブサイトにいって見るほうが、過去の決算短信もまとめて見られるし企業の雰囲気もわかるのでおすすめです。

まずは企業名でググって企業ウェブサイトに行きましょう。

ウェブサイトに行くと大抵は「投資家情報」や「IR情報」などの項目があるのでそれをクリックしましょう。

ウェブサイトによっては、かなり見つけづらい場合があります。

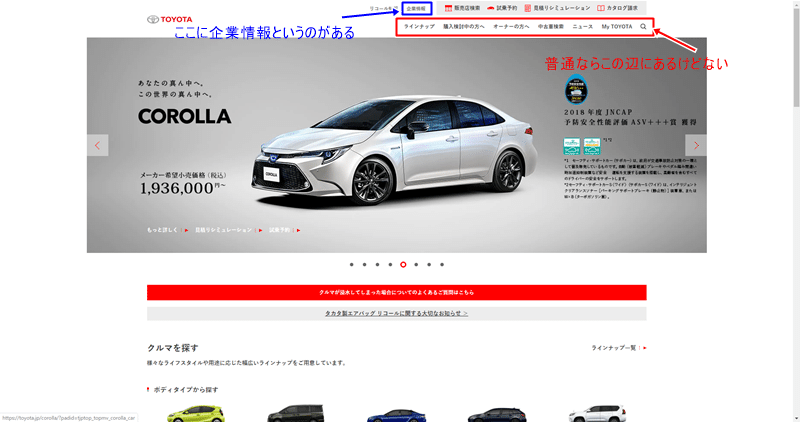

トヨタを例に見てみましょう。

トヨタのウェブサイトのトップページには「投資家情報」も「IR情報」もありません。(赤字)

商品情報やオンラインストアなどが企業のウェブサイトのトップページになっていると、こういうことになりがちです。

その場合は「企業情報」を探してクリックしましょう。

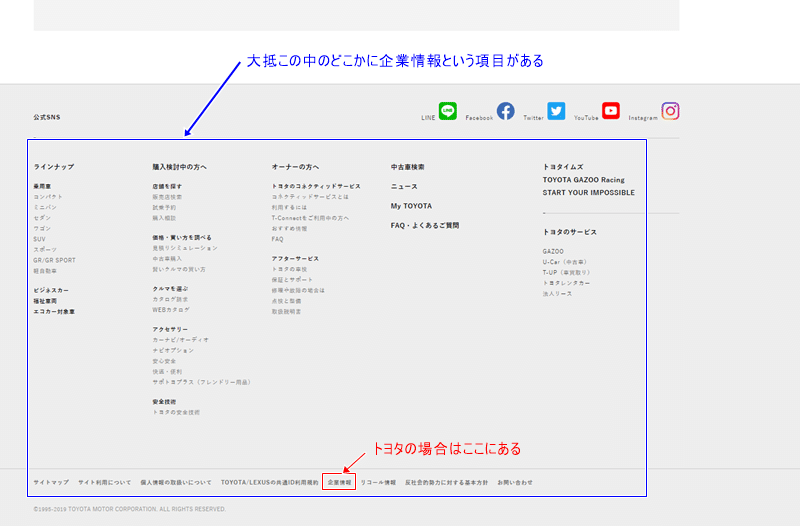

トヨタの場合には、わかりやすくトップページの上部にありますが、上部にない場合もよくあります。

その場合はトップページの一番下までスクロールしてみましょう。

これはトヨタのウェブサイトのトップページを下部までスクロールした画面です。

ここで「企業情報」をさがしてクリックします。

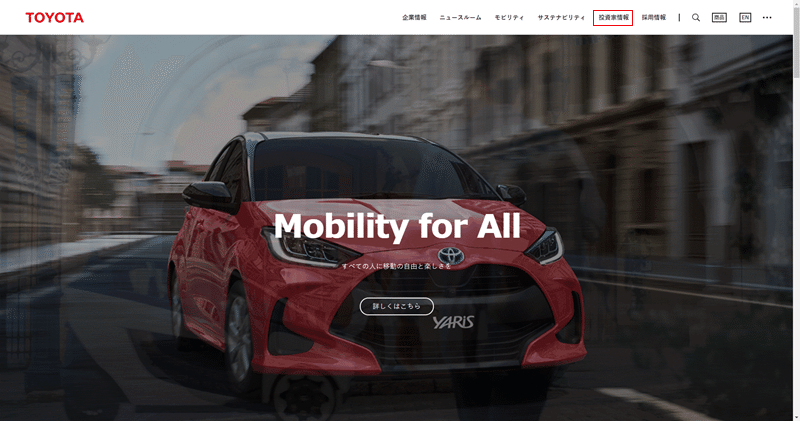

ここで「投資家情報」がやっと出てきました。

あとは投資家情報にある「IRライブラリー」を選んで、決算短信の項目を選びみたい決算短信を選択しましょう。

実際に決算短信を読み解く!

それでは実際に読み解いて行きます。

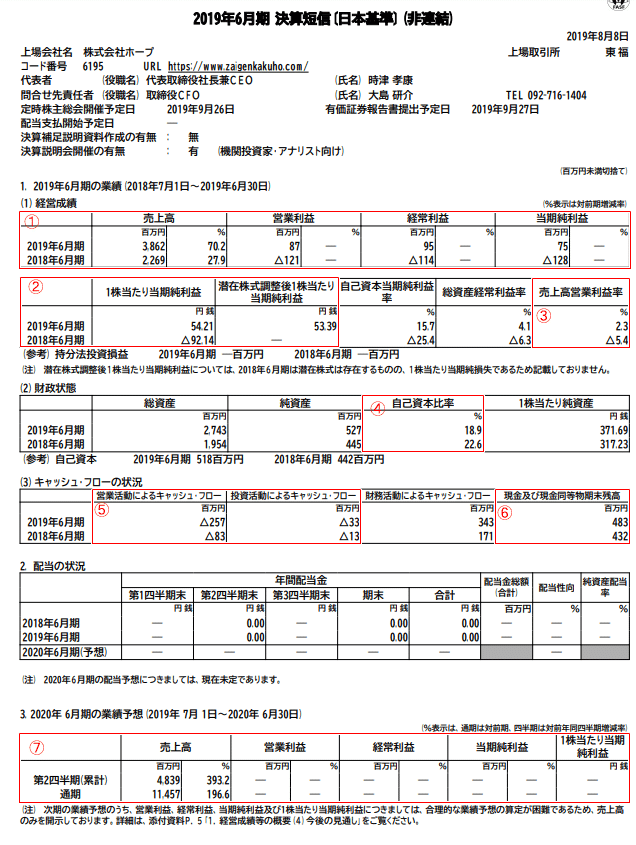

今回は、2019年の年初来値上がり率でランキング1位のホープの決算短信を資料として見ていきます。

業績予想

①経営成績

売上高、営業利益、経常利益、当期純利益が並んでます。この項目は単体で見るのではなく、通期で見たり、過去の決算短信を比較してみたりすることが重要です。

比率で見る場合は、どの程度上昇しているかというのに注目したいですね。項目ごとに、僕が思う重要度ランキングをつけるのなら、売上高が1位。

売上高>営業利益>当期純利益>経常利益の順で重要視したいですね。

ホープの売上高をみると70%という爆発的な上昇をしていますよね。

前年度の27.9%と比較しても圧倒的。

これだけ購入候補かというとそうではありません。

上昇した要因を調べて、今後も上昇を維持できるのかを調べることが重要です。

②1株あたりの純利益(EPS)

EPSの上昇は成長株の最重要要素です。どのようになったらEPSが上昇するか知っておくようにしましょう。

EPS=純利益/発行済み株式数

上の式を見るとEPSが上がる条件は2つ

(1)純利益が上がる

(2)発行済み株式数が少なくなる

(1)が起きるためには、会社がどうなればいいかは後述します。

とりあえずここでは、売上高が上がることが純利益を上げる一番の要因ということだけ知っておいてください。

(2)が起きるときというのは、マイナス要因なことが多いです。

発行済み株式数が減ることを、株式併合といいます。

株式併合は、株価が低下してきて低位株(仕手株化しやすい安い株)にならないようにするために企業が行います。

つまり、業績が低迷した企業が、株価が下がらないために株式併合を行うのです。

このような企業が成長株になることは、よほどの要因がないと無理ですね。

なので、EPSが上昇するかどうかは(1)のみに注目しましょう。

③売上高営業利益率

売上高営業利益率の上昇は、純利益が上がる要素の一つです。

売上高営業利益率=営業利益/売上高×100(%)

そもそも営業利益とはなにかというと、企業の事業における利益です。

企業というのは、事業でお金を稼ぐものですよね?つまり、事業でお金が稼げていない会社は、仕事をしていないフリーターのようなもの。

そんな会社は信用できません。

事業で稼いだお金が売上高のうちどれだけ占めているかを見るのが、売上高営業利益率ということです。

売上高利益率は、大きければ大きいほどいいです。ただし、業種で大きく変わってくるので同業他社で比較するといいですね。

他の指標と同様、過去の売上高営業利益率とで比較して見るようにもしましょう。

じゃあ、事業以外の利益ってなんだということが気になりませんか?

これは、特別利益や営業外収益などと呼ばれています。その内容は、証券を売った利益であったり土地を売った利益を指します。この利益は継続して入って来ることはないですよね。

フリーターが、パチンコでたまたま勝つようなものです。

④自己資本比率

自己資本比率とは、個人で言うところの自分のお金だけで生活できているかどうかを見ているものです。

自己資本比率=自社の資本/(自社の資本+借金など)

倒産の危険がないかどうかをみる指標としてあげられますが、僕が思うに、マイナスになってさえいなければ問題ないと思っています。倒産するかどうかはどこで見ているのかというと

(1)流動性比率

(2)有利子負債と現金同等物の比較

(3)キャッシュ・フロー

これら3点で確認していきます。

詳しいことは後述しますが、

(1)は120%以上、(2)は現金同等物>有利子負債になっている、(3)はプラスであることが倒産しない企業の条件です。

これらの条件は、慣れてくれば多少変動してもかまいません。わからないうちは、これらの条件を参考にすることをおすすめします。

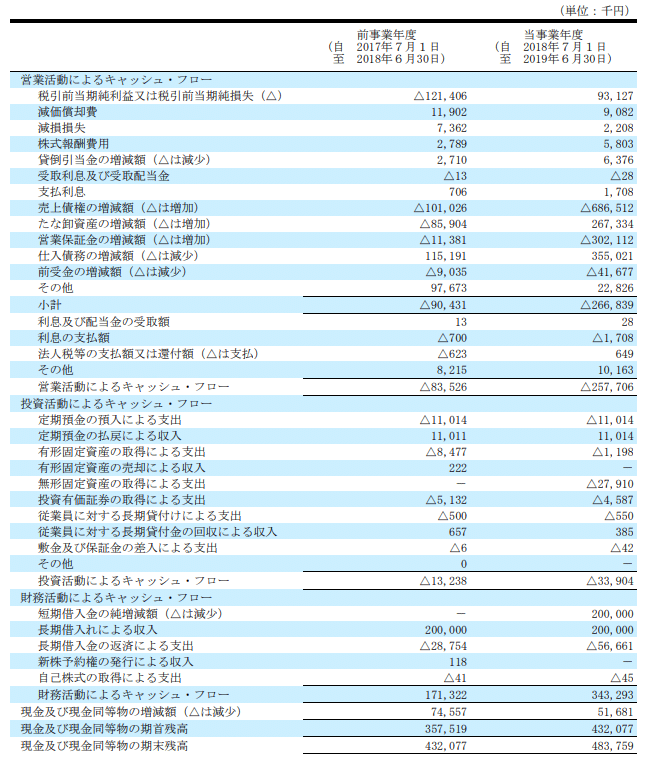

⑤営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、事業活動によって入ってきたキャッシュ・フローを表したものです。

この数字が大きいとそれだけ稼げていることを表しています。

倒産するかどうかを見る指標のうちの一つに(3)キャッシュ・フローがありました。

ここで言っているのは営業キャッシュ・フローがプラスであることがのぞましいということです。

営業キャッシュ・フローがマイナスということは、事業によって入ってきたお金よりも、出ていったお金のほうが大きいということです。

一概には言えませんが、事業がうまくいっていない可能性もあるということですね。

次に投資キャッシュ・フローについてですが、この数字はどれだけのお金を投資に回しているかを表しています。

あらたに店舗を建てるときに、土地を買ったりするとマイナスに、逆に土地を売ったりするとプラスになります。

投資キャッシュ・フローの数字はマイナスである方が、成長株の可能性は高まります。

キャッシュフローで詳しくはキャッシュフロー計算書の章をよんでみてください。

⑥現金及び現金同等物期末残高

④自己資本比率でも触れたように、現金同等物は有利子負債と比較することで倒産するかどうかの指標になります。

有利子負債は、企業の負債の金額です。

現金同等物は、現金及び現金化しやすい資産の総計になります。

つまり負債を現金で返金できるかをみているわけです。

⑦業績予想

業績予想の数字は、株価に大きな影響を与えます。例えば、業績予想よりも実績のほうが良くなる上方修正では、株価が大きく上昇します。

また、業績予想よりも実績が芳しくない下方修正が出ると、株価が大きく下がります。

期末の決算短信の業績予想は、次期の業績予想となり次期の企業の行方をあらわしたものになります。

次期の業績予想が好調と見られると株価は大きくはねあがります。

ホープを例に見ていきましょう。

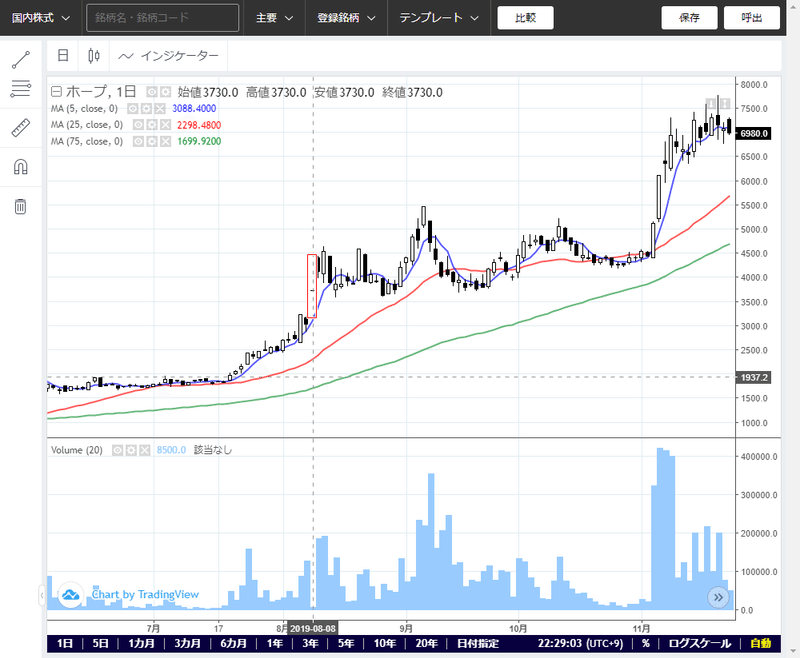

ホープの次期(2020年)の業績予想を見ると通期で200%近い上昇の予想になっています。

これは、株価に大きな影響を与えています。

決算短信が発表になったのは、市場が開く前の8/8の8:50分。

ではこの日のザラ場の株の動きはというと

前日の終値から大きく上昇していますね。

これで決算短信の業績予想が、如何に株価に影響を与えるかがわかったと思います。

通常は市場が閉まったあとの15:00以降に決算短信の発表が行われるのですが、今回は8:50に発表されています。

ここからわかるのは、それだけ業績予想に自信があるということですね。

株式数

業績予想の次のページを見てみます。

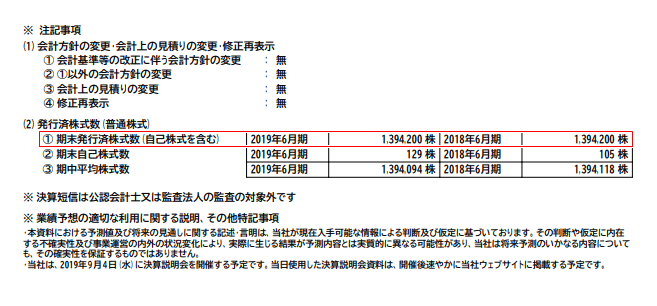

ここで見るのは、発行済み株式数のみ。

ファンダ読んでみて分析には、発行済株式数が必要になるときがあります。そんなときは、発行済み株式数の①期末発行済株式数(自己株式を含む)を見ると詳細な株式数がわかります。

ぜひ覚えておきましょう。

経営成績等の概況

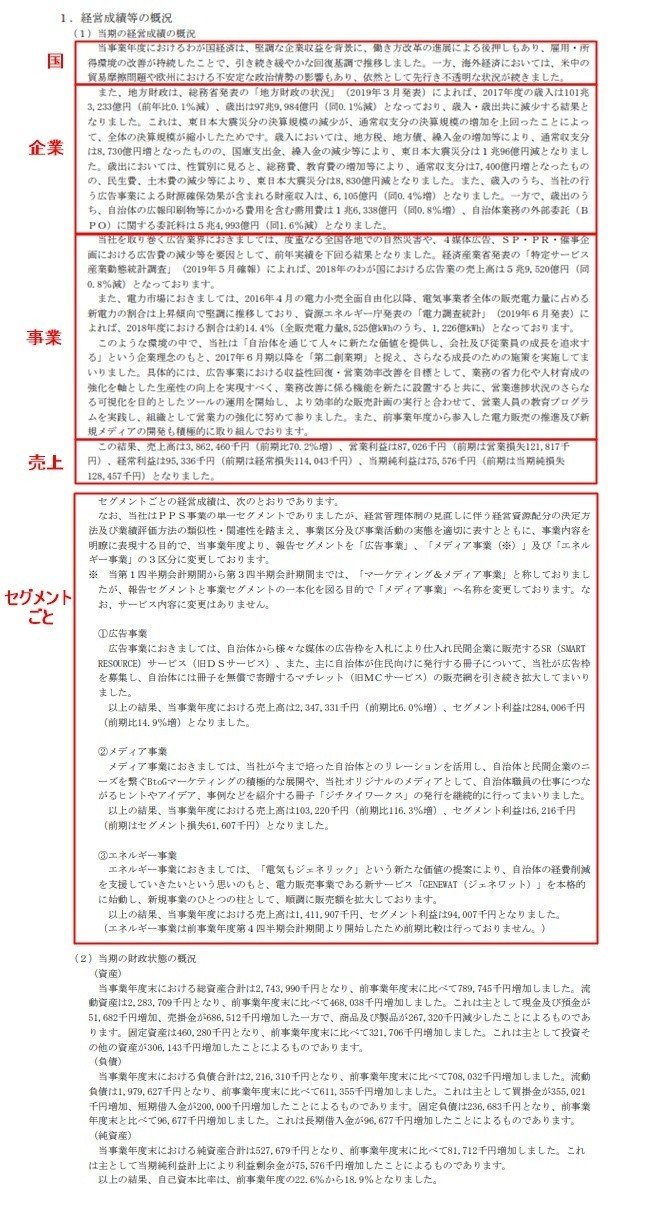

企業の事業についてのコメントが書かれています。

今後の経営に関するヒントなども書かれているので注意深く読みたいところです。

経営成績等の概況は、読み慣れてくるとどの企業でもだいたい同じ流れで書かれていることがわかります。

そこを理解すると効率よく読むことができるようなりますよ。

経営成績等の概況のコメントは赤枠で囲まれた部分ごとに別れています。

一番上の赤枠は、各国の経済状況、日本を取り巻く経済状況など地合いを表すコメントが書かれています。

この部分は、第1四半期に出されたコメントから第3半期の決算短信まで変わらないことが多いところですので、僕は第1四半期と期末の決算短信だけを読んであとは読み飛ばすことが多いです。

次の赤枠は、企業を取り巻く経済状況について書かれています。ここも同様、コメントがあまり変わらないので、第一四半期と期末だけ読んでいます。

3つ目の赤枠は事業ごとのコメントになります。ここは注意深く読みましょう。

4つ目はその四半期の売上です。ここの数字は経営成績の数字と同じなので改めて確認する必要もないですね。

最後にセグメントごとの項目です。

セグメントごとの成績が上がっているのか、調子はどうなのかを確認する意識を持って読みましょう。

ここで、セグメントごとに何をして利益を得られているのか、理解できているくらいになりたいですね。

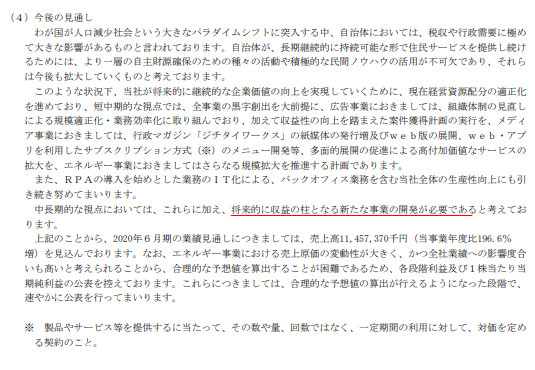

今後の見通し

これは非常に重要ですね。今後もこの企業に投資を続けるかどうかの判断材料にもなります。

今後の事業の拡大の仕方などが事細かく書いてあります。

このホープに関しては、全体的に前向きなことが多く書かれていて、期待ができます。

「将来的に収益の柱となる新たな事業の開発が必要である」と書かれていますが、今後どのような事業が始まるのか注目すべきところです。

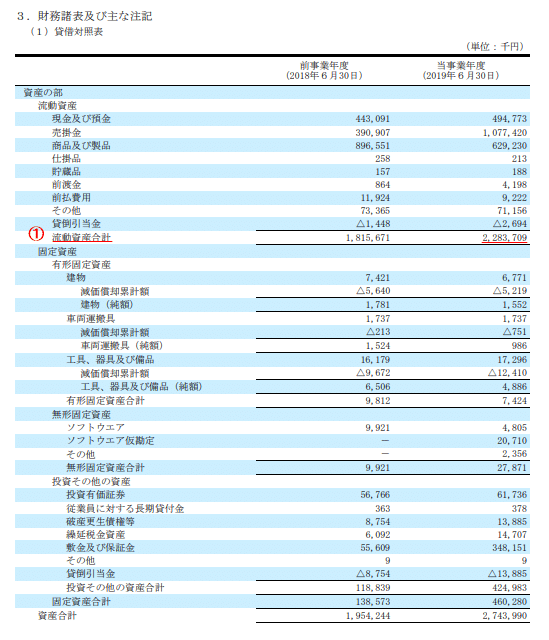

貸借対照表

数字で企業の内容を理解するには、貸借対照表と損益計算表が読めるようになる必要があります。

とは言ってもすべてを理解する必要があるとは、僕は思いません。

必要な部分を読み取る能力を身につけましょう。

特に注目すべきは金額の大きな科目です。

金額が小さな科目は無視しましょう。

貸借対照表は、企業の資産、負債、純資産の内容と金額を表したものです。

資産=会社が所有する財産

負債=返済義務があるお金

純資産=純粋な企業のお金

ちょっとわかりにくかったらこう考えてください。

あなたが大企業に勤めています。貯金が500万。ローンを利用して車を買いました。

その場合

資産=車+給料+貯金+ローン

負債=ローン(車の支払いの残り)

純資産=給料+貯金ーローンの残り

どうですか?理解できましたか?

(1)資産の部

ここでは科目ごとの意味を解説していきます。

流動資産→現金に変えやすい資産のことを言います。

現金及び預金→企業における現金資産です。

売掛金→売っただけでお金が回収していないもの。例えばカード払いをイメージしてもらうとわかりやすいですね。カード払いだと、商品は売ったけど収益が1月ほど遅れて入りますよね。

商品及び製品→売り物として持っている部分の金額です。

貯蔵品→商品及び製品になる前段階のものです。商品及び製品と同等と考えても構いません。

前渡金→言ってみれば前払いされたお金です。

前払費用→例えば1年契約払いのお金といえばわかりやすいですかね。

貸し倒れ引当金→売掛金のうち回収できなかったお金のことを言います。

固定資産→簡単に現金化できない資産のことを言います。

有形固定資産→文字そのままですね。実際に形がある現金化しにくい資産です。

建物、車両運搬具、工具は説明不要だと思いますので説明を省きます。

減価償却費とは・・・そもそも、企業の資産には耐久年数というものが設定されています。購入価格と耐久年数から割り出した金額を1年にかかる費用として、それを減価償却費と呼んでいるのです。

スマホを例として考えるとしましょう。

大体の人はスマホを2年ごとに交換していると思います。つまり、スマホの耐久年数は2年です。

スマホを10万円で買ったとします。

スマホの耐久年数→2年

購入価格→10万円

減価償却費→10万/2年=5万円

となります。

減価償却とはものの価値が減っているんだなと言うような感じで覚えればいいと思います。

ここで、減価償却金額と市場の評価金額には差があることを知っていおきましょう。

上のスマホの例でいうと、購入から1年後にスマホを売ろうとします。すると売値は3万円と言われました。しかし、減価償却費は5万円ですよね。

結果売値と減価償却費に2万円の差が。

現状ではこのようなことが起きると覚えておきましょう。

無形固定資産→形がない資産です。ホープの無形固定資産にはソフトウェアが含まれていますが、他にも著作権や借地権も無形固定資産になります。

投資その他の資産→有形固定資産にも無形固定資産にも含まれない資産。

投資有価証券→株です。

従業員に対する長期貸付金→福利厚生で貸し付けているローンなどです。

破産更生債権等→経営破綻している企業の債権残り

繰延税金資産→前期の株式投資の損益による減税ぶんの金額

敷金および保証金→賃貸期間終了時に帰ってくると思われる敷金の金額

貸し倒れ引当金→流動資産にもあった項目ですが、投資その他の資産の場合は、貸し付けたお金が回収できない場合に備えたお金です。

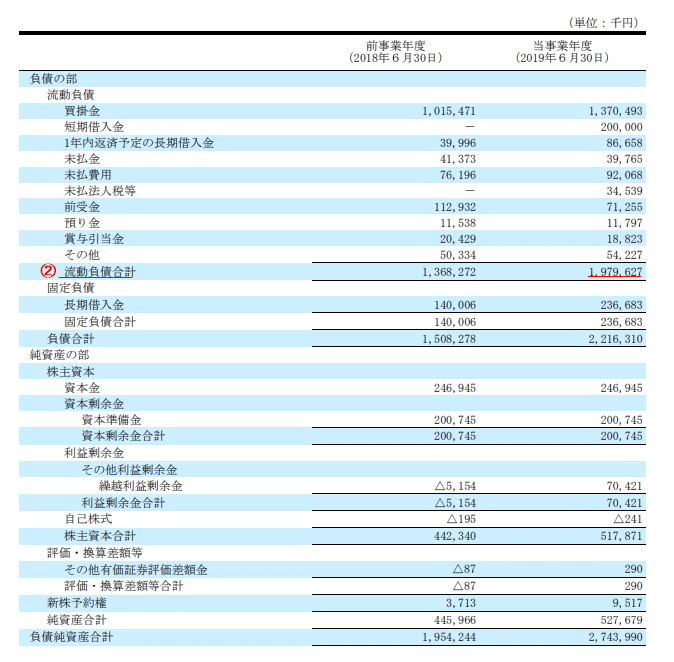

(2)負債の部

流動負債→1年以内に返済が必要な借金のこと。

買掛金→売掛金の逆で、ものはあるけどお金をはらっていない金額です。

コンビニのお弁当などは1ヶ月ごとに代金を払うようになっています。弁当はあるけど、お金を払っていない状態ですね。

短期借入金→返済期限が1年以内の借入金

1年内返済予定の長期借入金→意味そのままです。返済期限が近づいてきた長期借入金です。

未払金→買掛金と似ていますが、対象が違います。買掛金は商品や材料費に対して発生するもの。対して未払金は消耗品などに発生します。

未払費用→水道光熱費や家賃など、サービスが発生しているものの料金をまだ払っていない金額です。

前売り金→いわゆる前払いです。サービスに対して前払い金を受けとっているけど、サービスを提供できていないときに発生。

預り金→年末調整などで社員のお金を受けとったときに、発生する項目。

賞与引当金→字のごとく賞与として考えられているお金。

固定負債→返済まで時間がある借金のこと。

長期借入金→字のごとく長期で借りているお金。返済まで1年以上あるものが含まえれます。

(3)純資産の部

株主資本→株主の資産の合計です。株主には、個人投資家だけでなく自己株式や大口株主も含まれています。

資本金→株式を発行する際に得た資金。企業は株式を発行した際に得たお金と借りたお金を資金として運用しています。

資本剰余金→ここでは資本金の一部とだけ覚えておきましょう。資本準備金も同様です。

利益剰余金→企業の利益と損失を積み上げた金額です。金額が大きいほど儲けている、小さいほど苦戦していることがわかります。

自己株式→企業が保有している株式の損益です。

評価・換算差額等:保有目的の証券の評価差額の金額です。売買目的の証券の場合は、損益計算表の特別損益の欄に記録されます。

新株予約権→新株を発行したことにより得た資産です。

流動性比率とは・・・倒産するポイントの見極め方の1つとして上げた流動性比率ですが、資産の部の流動資産(①)と負債の部の流動負債を使って出します。

流動性比率=流動負債/流動負債

120%以上で安全ということを上記しましたが、厳密に言うと業種によって異なるので、自分なりに工夫が必要です。

例えば、商品及び製品は本当に流動資産になり得るか考えてみましょう。

出荷前の商品なのか、売れ残りなのかもわかりませんよね。

売れ残りであれば、資産とは言えないかもしれません。

ホープの賃借対象表をみて注目するところは、売掛金です。

金額が大きいですよね。

そして、売上高が前期比1.7倍に対して、売掛金は2.7倍になっています。

少し増えすぎているような気もしますよね。

そのような場合、同業他社と比較したり、過去の決算短信を見たりして、なぜ増えたのか調べてみるといいでしょう。

事業に対しての理解が深まることでしょう。

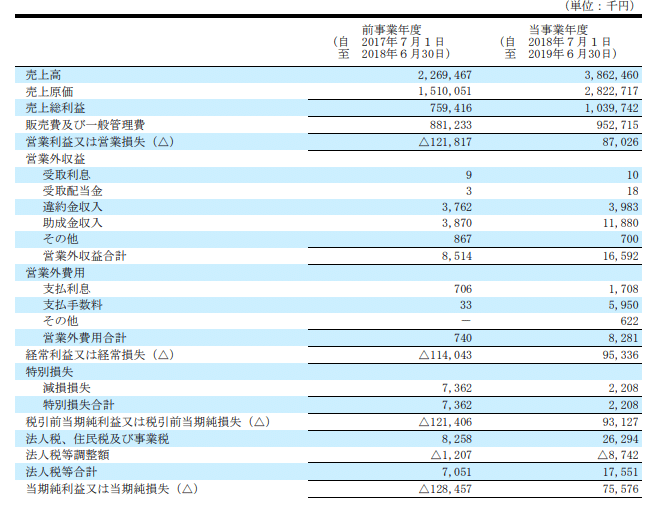

損益計算表

貸借対照表が企業の財務を表していたのに対して、損益計算表は企業の業績を表しています。

売上がどのくらいで、費用がいくらでその結果、利益がどのくらい出ているかがわかるようになっています。

①損益計算表の構成は、1番上が売上(売上高)になっています。

下にいくに従って費用が引かれていき最後に純利益が書かれている構成になっています。

②まず、売上高から売上原価が引かれます。その結果、売上総利益(粗利)が算出されます。

③売上総利益から販売費及び一般管理費(販管費)を引くと営業利益がわかります。

売上高から、原価と販管費を引くと営業利益になるんですね。

④営業利益に営業外収益、営業外費用を加えると経常利益になります。

⑤経常利益から特別利益、特別損失を加えて、税金を引くことで純利益がわかります。

この①~⑤の流れはとにかく覚えたほうがいいです。

業績を見るときの基本です。これがわからないとお金の流れもわからなくなります。

それではこれを知っている前提で話を進めていきます。

売上高→会社が事業で得たお金全部です。

売上原価→サービスを作るのにかかった費用です。製造業であれば、加工費や加工にかかる光熱費、人件費、材料費なども含まれます。

最初は、燃料と材料費と給料が原価だと思っておけば大丈夫です。

売上総利益→粗利ともよばれています。原価を除いた売上高です。

販売費及び管理費→原価に含まれない人件費や福利厚生費、及び広告費などの販売に関わる全ての費用です。

ボーナスや、広告費が販管費だと覚えましょう。

営業外収益・費用→本業以外で発生した収益や費用。配当や利息など。

経常利益→通常の事業により得た利益。

特別利益・損失→事業とは別の部分で発生したお金。土地を売ったお金や裁判にかかった費用など。

イベントで発生した出費や収益と考えましょう。

税引前当期純利益→ここから税金を引くと純利益になる。

当期純利益→最終的な企業が得た利益。

損益計算書が読めるようになると、減益したときに売るべきか保持すべきかの判断がつくようになります。

例えば特別損失が大きくて赤字になっている場合はどうでしょうか。

特別損失は事業とは関係ない損失です。

つまり事業自体に問題はないわけですよね。その場合、僕なら保持を選択します。

このようにただ減益したから売却するのではなく、減益の理由がわかることで保持という選択も取れるようになるわけです。

純利益が上がるには

業績予想の章で、EPSが上がるには純利益が上がることが一つの要因であると書きました。

では企業の純利益はどのように上がるのでしょうか?

損益計算表の冒頭に書いた①~⑤の流れを思い出しましょう。

この流れがわかればどのようにして純利益が増えるかがわかります。

純利益は売上高から①原価、②販管費、③営業外収益・費用、④特別利益・損失、⑤税金が引かれたものでした。

つまり、

・①~⑤で引かれる金額を少なくする

・売上高を上げる

ことで純利益を増やすことができます。

ここで、①~⑤で引かれる金額を少なくすることについて考えていきます。

まず⑤税金は、企業からするとどうしようもないので考えないことにします。

次に考えるのは①~④の中で、継続的な利益に関わってくるのはどれかということです。

③営業外収益・費用は、本業以外の投資による収益です。投資による収益は外部要因が大きいので継続的にとはとても言えません。

④特別利益・損失は土地を売ったお金などでしたね。では、毎年土地を売るようなことが起きるでしょうか?あるとは言い切れませんよね。

これも継続的にとは言い切れないので条件にあてはまりません。

ここで出た結論は①原価と②販管費を削減することで純利益が上がるということです。

最後にまとめると、純利益を上げるには、

・売上高を上げる

・原価及び販管費を削減する

の2つのことでできるということになります。

キャッシュフロー計算書

キャッシュフロー計算書の構成は

①営業活動によるキャッシュフロー

②投資活動によるキャッシュフロー

③財務活動によるキャッシュフロー

④現金及び現金同等物にかかる換算差額

⑤現金同等物の増減額

⑥現金及び現金同等物の期首残高

⑦現金及び現金同等物の期末残高

からなっています。

ここで覚えておきたいのは①、②、③、⑤です。

正直なところ、キャッシュフロー計算書を細かく読めるようになる必要性はないと僕は思っています。

というのも今まで対して読んだこともないのに、利益を出せてきたからです。

なのでここでは。項目ごと説明をしていくのではなく、覚えておくべき①、②、③、⑤について説明をくわえていきます。

①営業活動によるキャッシュフロー

本業により獲得したキャッシュフローです。多ければ多いほどいいわけですが、多いから買いというわけではないです。

業績予想のところでも触れていますが、営業活動によるキャッシュフローのマイナスが続いている場合は要注意です。

②投資活動によるキャッシュフロー

設備投資、株式取得などの投資によりマイナスとなるのが普通。

成長株をかうのならむしろマイナスであるものを買いましょう。

また、プラスの場合はその理由を調べましょう。

③財務活動によるキャッシュフロー

借り入れや社債発行、増資、配当金の支払いといった財務活動により生じるキャッシュフロー。借り入れなどによりお金が入って来る場合はプラス、逆に返済などお金が出ていく場合はマイナスとなる。

⑤現金同等物の増減額

1年間のキャッシュの、トータルでの増減額です。

継続企業の前提に関する注記

大抵の企業の場合は「該当事項はありません」と書かれています。

ホープも同様ですね。

まれにここにコメントが書かれている場合があります。

その場合は、その企業が倒産するリスクが通常よりも高い状態にあることを知っておきましょう。

書かれていることがよくわからない場合は、買わないほうが賢明です。

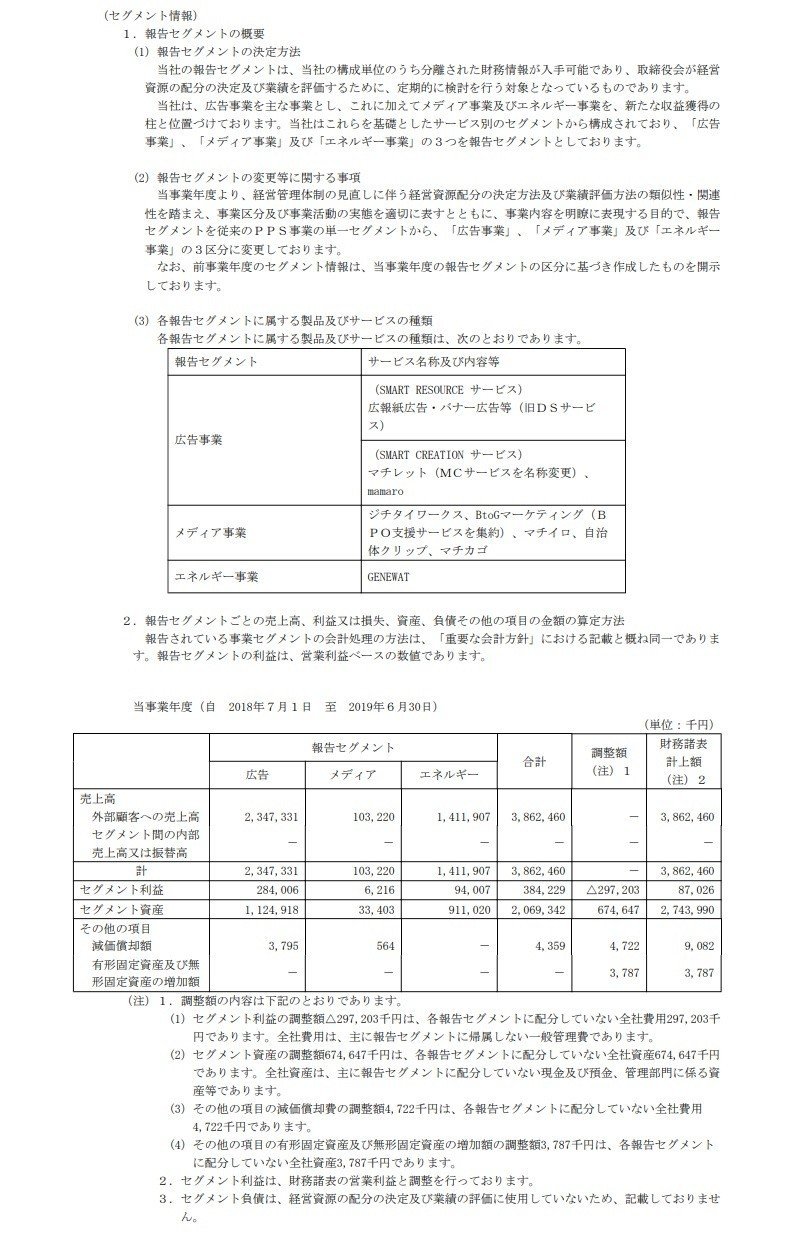

セグメント情報

ここで見るべきなのは、セグメントごとの売上高、利益です。

どのセグメントが多いのか、どのセグメントが成長しているのかを把握して今後見込みがあるのかを考えましょう。

過去の決算短信を見返して推移で見ることをお勧めします。

決算短信は過去のものもみよう!

ここまで決算短信の読み方を解説してきましたがどうでしょうか。

今までの見方と変わったところはありましたか?

ながながと書いてきましたが、決算短信を読む上で重要なのは変化を捉えることです。

点でみるのではなく、線で捉えるようにしましょう。

つまり過去の決算短信を見返して、変化を捉えようということです。

なぜかというと1期分だけでは変化しているのかどうかわからないですよね。

前期のはこの数字が大きかったけど今期は改善されているなんて発見もあるかもしれません。

その発見によりなんでだろうと調べていくうちに、「あ、こんな対策をしているのか」と他の資料も合わせて見ることで、企業が行おうとしていることを理解することができるようになります。

これがファンダメンタルズ分析の基本なのです。

ぜひとも実行してみてください。

この記事が気に入ったらサポートをしてみませんか?