株式市場の暴落はまだ終わっていない

ここ1週間で株式市場は大きく下落し、その後ある程度反発した。日経平均についてはこれまで何度も取り上げているので、今回は米国株のチャートを掲載しよう。

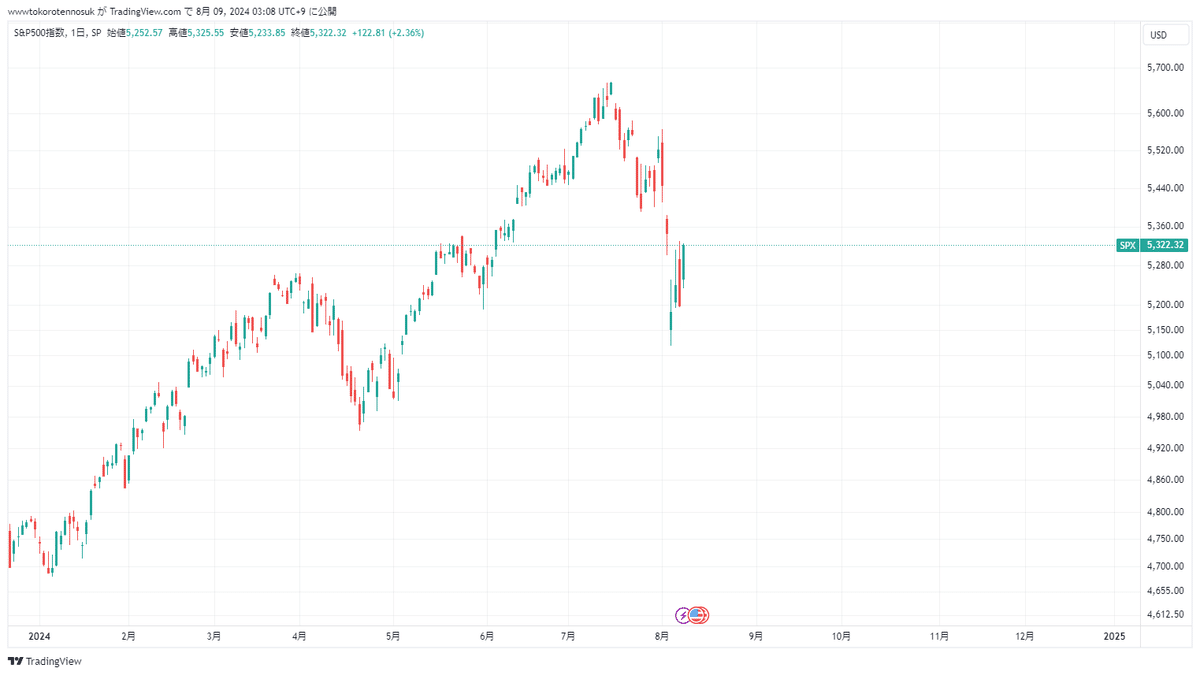

米国株は日本株と同じように、反発中である。株価の反発は本物なのか?

過去数日の株価反発のほとんどは単にアルゴリズム的な投資と、巨大な下落に対する巨大な反動の結果に過ぎない。市場はパニックになっている。ここ数日だけでなくここ1週間、ボラティリティは日足で見ても時間足で見ても天井を突き抜けた。

株価の上下幅の大きさを示すボラティリティ指数はこの下落で急上昇した。ボラティリティ指数のチャートは次のようになっている。

ボラティリティ指数は市場がパニックに陥った時に上がる。コロナショックに並ぶようなパニックだったことが分かる。

記録的な下落があった後にボラティリティ指数が60まで上がるような状況では、短期的な売られすぎから機械的な反発があるのは経験則的には当たり前である。

この機械的な反発に乗ることは賢明な行動ではない。相場はこの下落がある前から不安定になり始めていた。

大きく反発したとはいえ、ダウ平均はまだ高値から2,000ドル下がっている。S&P 500はまだ高値から7%ほど下落したままである。

だから大きな下落があって、そこから機械的な反発が起こってはいるが、この下落相場は間違いなくまだ森を抜けていない。

株価下落の本当の理由

では株価下落の原因とは何なのか。それは実体経済の減速が株価下落の原因である。以下の記事でそれぞれ説明しているのでここでは繰り返さない。

景気後退と株価下落

だから下落が始まる前から必要な情報はすべて上記の記事や下の記事に書いておいた。

労働市場にはヒビが入り始めている。それが先週の金曜日に株式市場が下落し、債券市場が上昇した理由である。だが労働市場にヒビが入ったという金曜日の話は無くなっていない。

経済を支える財政刺激はなく、コロナ禍の給付金で積み上がった家計の貯蓄が底を尽きている。

コロナ前は7%前後で推移していたが、現在は3%前後で推移している。トランプ政権とバイデン政権によって行われた現金給付は、コロナ以降の消費に大いに貢献した。

しかしその結果、アメリカでは最大9%のインフレに襲われ、インフレを抑制するために政策金利を0%から5.25%まで上げ、バランスシートの縮小を余儀なくされた。

しかし、2023年に急激にペースを緩めることになる。理由はシリコンバレー銀行が破錠したからである。それどころかむしろ上昇している。結果、2024年前半まで史上最高高値を更新したわけである。

アメリカの景気後退

結果、インフレ率は3%台まで何とか下がり、一方でアメリカ経済はそれほどの高金利にもかかわらず大きな減速とはなっていない。だから景気後退は来ないと考える。

議論においていつも重要なのは主張の根拠である。そして景気後退が来ないと言う人々の根拠は、今景気後退が来ていないということだけである。だが問題は、景気後退がまだ来ていなければ、定義上経済状況は悪くない。それは同語反復なのである。

もう少し細かく考えてみよう。インフレ率はかなり下がっている。だがGDP成長率はそれほど下がっていない。しかしそれは、インフレ統計が先行指標でGDPが遅行指標だからである。

先行指標はすべて悪化している。例えばクレジットカードなどの返済遅延率は悪化が始まっている。消費者は借金を返せなくなっている。

だから景気後退は近づいて来ている。問題はその速度なのであって、景気後退が除外された兆候は先行指標には一切現れていない。

だが景気後退を除外する人々はこの現実をすべて無視する。何故か。彼らにとって、過去に起こったことだけがこれから起こることの根拠だからである。

景気後退は来ない。何故ならば、まだ来ていないからだ。米国株は今後40年上がり続ける。何故ならば、過去40年上がり続けたからだ。

しかし彼らは景気後退がまだ来ていない理由も、米国株が1980年から40年上がり続けた理由も理解しないし、理解しようともしない。

ドル預金は良いものだ。何故ならば、過去3年ドル高になっているからだ。人間の理性とはその程度のものなのである。

景気後退前のソフトランディング期待

景気後退前にはいつも同じことが起きる。ソフトランディングへの期待である。先行指標が悪化し、だが遅行指標が悪化していない状況のことを人々はソフトランディングと呼ぶ。

ソフトランディングとは景気拡大期から景気縮小期への橋渡し、移行期のことである。

ここでは常に弱気予想をしているが、それは経済の横に崖が存在していることを認識しているからである。

経済の横に崖があることと、経済がすぐ崖に落ちることはイコールではない。景気後退のタイミングと株価の下落開始のタイミングも別ものである。

だが存在する崖を認識していないことを良しとするのか、崖を認識した上で経済が崖から落ちるタイミングを測り続けるのか、読者は好きな方を選べば良いだろう。

何故ならば、経済が崖から落ちれば株式市場には都合の悪いことが起きるからである。

この記事が気に入ったらサポートをしてみませんか?