銘柄分析#1 4917 マンダム①

4917 マンダムは買いか?分析する

急に始まりました銘柄分析シリーズ。転職日記を中心に書いてきた私であるが、投資家を名乗る以上、株式投資のコンテンツも作成したい。日本の個別株を中心に取引しているので、まずは日本の銘柄を。第1回は、うーん、マンダムでおなじみ、男性用化粧用品の大手、プライム上場のマンダムさんを取り上げます。

銘柄との出会い

「銘柄に惚れるな」とはいうが、必ずどこかで出会うものである。四季報オンラインで「独占」を検索していてマンダムに出会った。インドネシアの男性用化粧品市場を独占、とあり、全然知らなかったので面白いと思った。私自身、マンダム製品にはギャッツビーのフェイシャルペーパーや消臭剤等で大変お世話になっており、なじみがある銘柄というのもきっかけである。

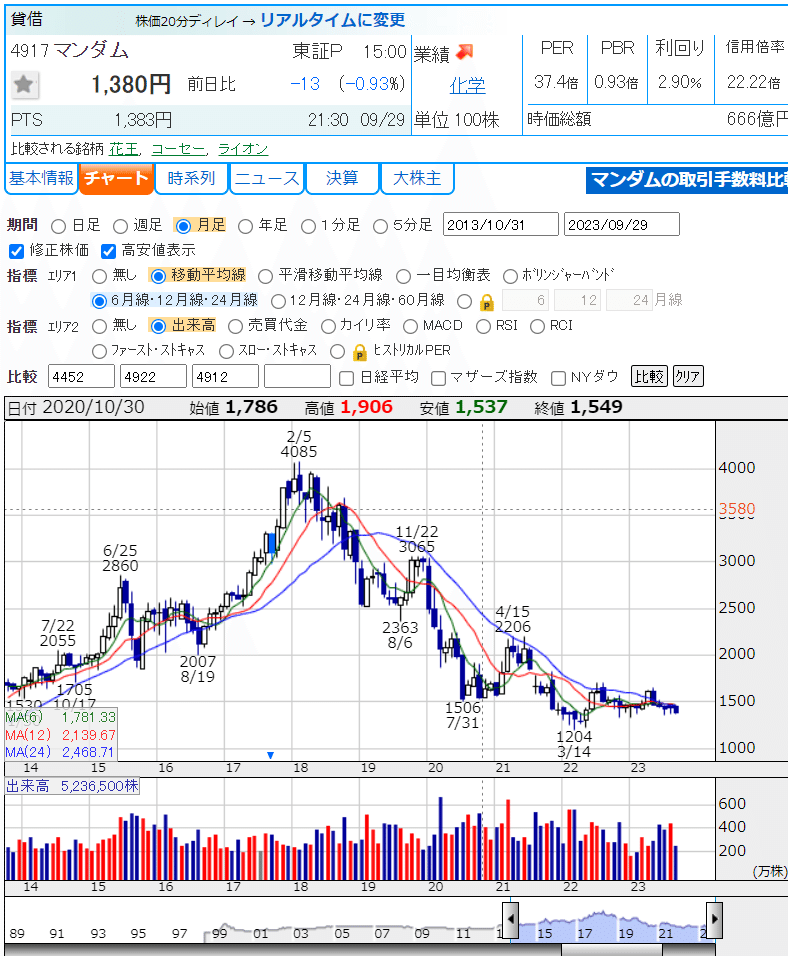

(1) チャート及び指標(PER・PBR)の確認

まずはチャートの確認。画像は株探さんからお借りした。

ご覧の通り、2018年初めに4000円台をつけてから下げに転じ、2022年3月14日に1204円を付けた。その後は約1年以上に渡り1300円後半~1500円の間を行き来するレンジ相場を形成している。こうも長く上がらないと買いづらい気もするが、相当のことがない限りこれ以上は下げないだろうという底値感がある。私はそろそろ上昇トレンドに転換するカタリスト(変化要素)があると考えており、この後一つ一つ見ていくことにする。

先に指標を見ておこう。PERは37.4倍、PBRは0.93倍。これだけ株価が下がっているのに随分PERが高く感じられるかもしれない。これは後述するように、コロナ禍による人流停止の影響でEPSが急低下したためであり、買われすぎということではない。PBRが1倍を切っているのも同様の理由。東証のPBR1.0倍以下改善の大号令を考えると、会社としても株価を上げて早々にPBR1.0倍は解消したいところだろう。

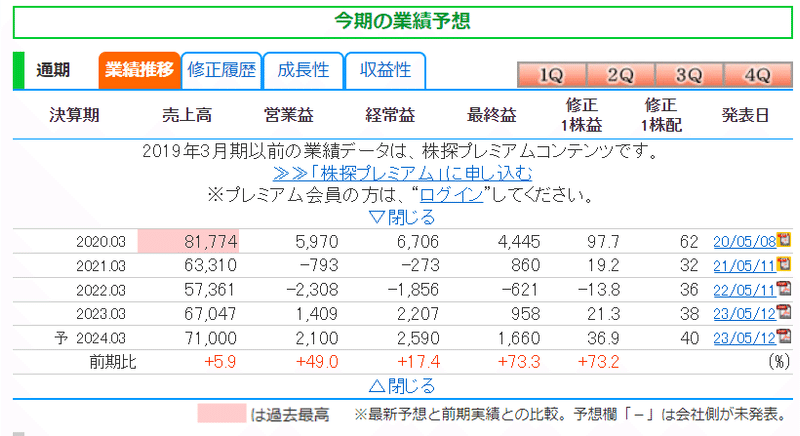

(2) 業績の確認

続いて最近の業績を見ていく。こちらは株探さんに加え、バフェットコードさんのデータも無料で見られる範囲で引用させていただく。

2020年3月期に過去最高売上を記録したところから一転、翌期以降コロナ禍に見舞われ、22年3月期には赤字に転落。1株当たり利益は19円台までに落ち込んだ。脱コロナとなった23年3月期の後半に急回復し、黒転している。

注目したいのは24年3月期の会社予想だ。脱コロナで前期比増を計画しているものの、営業利益は1.5倍程度。23年3月期、人流が元に戻ってきたのは世界的に見ても下半期以降だったことを考えると、随分控えめな計画にも見える。

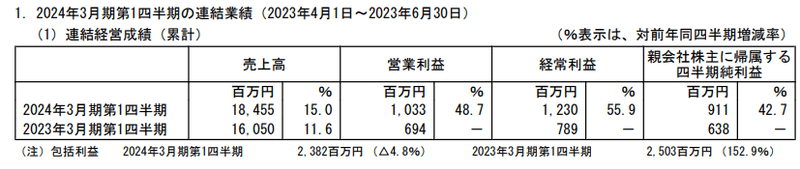

では、2024年第1四半期の成績はどうだっただろうか。下表の通り業績の回復傾向は継続しており、特に営業利益については50%近い進捗を見せた。なお、四半期ごとの過去の売上推移を見ても、夏場(2Q)が最も売上が大きくなる傾向があるもののそこまで大きな季節偏重はなく、概ね平均的に計上されている。このことから、今回の営業利益の進捗が一時的な要因のものでなければ、当期予想が上方修正される公算はかなり高いと想定される。

(3) 2024年1Q決算説明資料の深堀

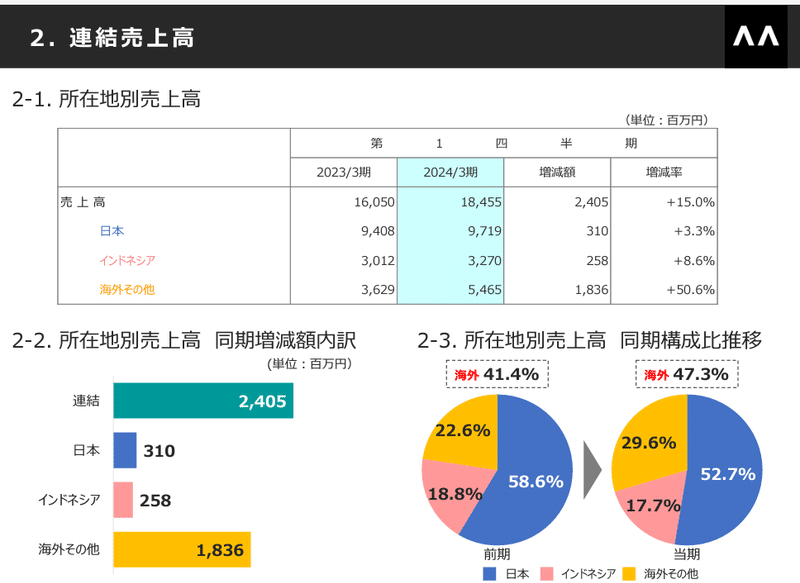

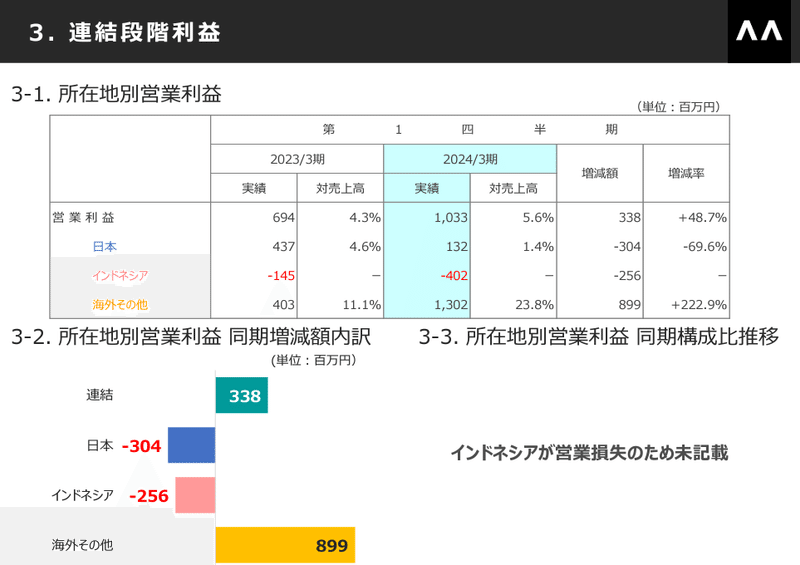

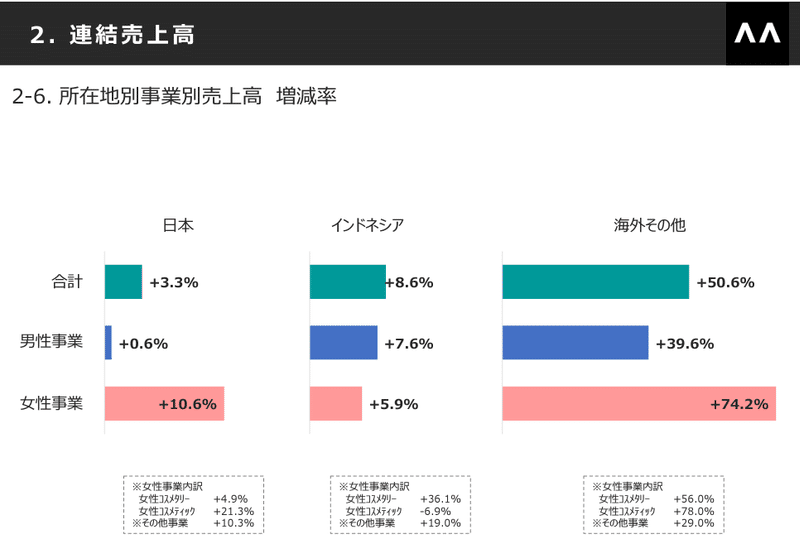

HPで開示されている第1四半期の決算説明資料および質疑応答資料をもう少し細かく見ていくことにする。目を引くのは、地域別の売上高及び利益。

日本、インドネシア、海外その他で地域分けされているが、見ての通り、大きく伸びているのは海外その他。日本やインドネシアは売上は昨年度から横ばい、利益はむしろマイナス(ただし、日本は従前1Qに使用しなかった広告宣伝費を計上のため)である。では、海外その他というのはどこかというと、マレーシアで女性用品が伸びたため、ということのようだ。うーん、一時的っぽいぞ、、。

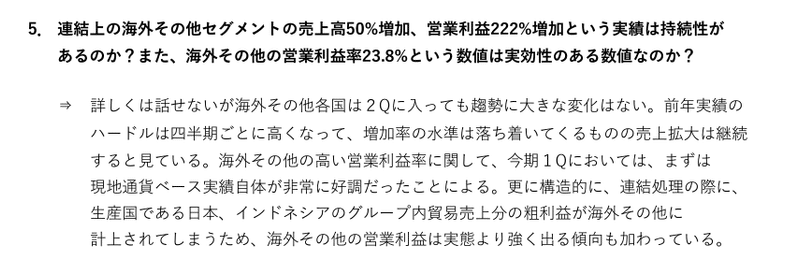

この点はほかの投資家も気になる点であったのだろう、投資家説明会で持続性のある成長なのか?という質問が出ている。それに対する会社の回答は…

詳しくは話せないが趨勢に大きな変化はない(!)伸びは落ち着くだろうが、売り上げ拡大は継続する。とのこと。つまり、一時的ではなく継続性がありそうだ!直近業績の分析をまとめると、以下の通り。

これまでの主力マーケットである日本、インドネシアの本格回復はこれから。(今年の猛暑はもちろん昨年度末に策定された当期計画には織り込まれていない)

新たにマレーシアの市場開拓に成功し、インドネシアを上回る売上を上げ始めている(三つ目の市場形成となれば、コロナ前の回復にとどまらない売上の拡張となり、カタリストとなりうる)

マレーシアの市場拡大が本当に継続的なのか、また猛暑による売上、利益への貢献はどの程度出るのか、11月の第二四半期決算内容が楽しみである。

もう一つ気になるポイントがあるのだが、長くなってきたので、また次回。

この記事が気に入ったらサポートをしてみませんか?