「クリエイターエコノミー x Crypto → Web3.0」 NFT, DeFi, メタバースの話など

こんにちは!iscream株式会社 代表の成田です。

今回は、自分が事業をしているクリエイターエコノミーの領域と興味分野であるCrypto/ブロックチェーンの領域において足元で起こっている大きなトレンドについてまとめてみました。

この1年間でこの2つの領域が急速に重なりあってきている感覚があって、個人的にはかなりワクワクしています。トピックとしては多岐に渡り(バズワードだらけのタイトル。。)、話が行ったり来たりするかもしれないですが、なんとか最後にはうまくまとめられれば良いなあと思っています。

ちょうど最近、整理して話す機会があったのでそのスライドとともに解説します。

(スライドだけざっと眺めたいという人は最後にSlideshareのリンクがあります。)

背景

まずは、そもそもなんでこのあたりに興味があるのかという話で、iscreamという会社と私について少し紹介します。

もともとブロックチェーンの技術やその背景にある考え方に感動(以前のnoteご参照)しサービスを作りたいと考えていたのですが、所属していた会社で2018年に社内起業制度が始まったこときっかけに一気にサービス案を練って開発を進めiscreamという会社を作りました。その後、紆余曲折あり足元ではクリエイターエコノミー型のサービスであるcoperiを運営していますが、根底にある「個人の自由な経済活動を支援する」という思いは変わっておらず、またCrypto/ブロックチェーンをベースにしたサービスについても引き続きリサーチしながらサービス化のチャンスを狙っています。

まずは今回のトピックのメインテーマであるクリエイターエコノミー、Crypto、Web3.0といったあたりがどのように関係しているのかについての背景を概説します。

Web3.0の話を理解するためには、インターネットの歴史を押さえておく必要があるので、まずはそこから説明します。

Web1.0 (1990-2005)

1991年にTim Berners-Leeがwwwを考案して以降、プロトコルの確立によって誰でも使えるインターネット(=Web)の世界が始まりました。初期のキラーサービスはWebページそのもので、ホームページを作ることで簡単に情報が発信できるようになり、固定電話しかなかった時代にメールが生まれたことによりプライベートでも仕事でもコミュニケーションが圧倒的に便利になりました。以前は、情報を世の中に発信するには大きなコストがかかっていた(テレビ局や出版社のイメージ)のが、インターネットにより情報流通のコストがほぼゼロ(≒情報の民主化)になったのは革命だったと思います。

この時代に生まれた新しい経済概念としてアテンションエコノミーがあります。多くの人が訪れる(≒アテンション:注目を集める)サイトは広告価値が高いため広告により莫大な収益をあげることができる。Yahoo!のような様々な情報を集約したポータルサイトが多くの人のインターネットの入り口(ブラウザを開いた時の最初のページ)になることでトラフィックを稼ぎ、インターネットの世界の旗手として業界をリードしていました。

Web2.0 (2005-2020)

さらにこの流れは2000年台前半から現在に続くWeb2.0において回線速度が高速化したことにより進化します。回線速度はISDNの64kbpsからブロードバンドの10Mbps(ADSL後期/光ファイバー前期)で150倍程度も向上しました。携帯電話も3Gから4Gとなり、ストレスなく動画を再生できるようになりました。回線が高速化したことでサービス運営者のサーバーに瞬時にアクセスできるようになったことから、データの保存や処理をPCや携帯といった手元の端末で行うことなくサービス運営者のサーバー上で実現できるようになりました。このクラウドコンピューティングの実現によって、事業者はSaaSのようなビジネスができるようになり、生活者はブログやチャットサービス、SNSで個人レベルでも簡単に情報発信できるようになりました。言い換えると、即時の双方向的なコミュニケーションが取れるようになり、インフルエンサーという個人でも世の中に大きな影響力を持つ人が多く生まれました。Web1.0による情報の民主化もまだ誰もが情報発信するには難しい側面もあり、結果一部の企業や詳しい人しか活用できていなかったのですが、2.0によって個人レベルでの情報の発信=情報の分散化が実現されたと言えます。

また、2010年前後には新しい経済概念としてギグエコノミーという言葉も生まれました。UberやAirbnbといったプラットフォームを利用すれば、企業などに大きな組織に属することなく、自分のスキルやリソースを活用して、自分の好きな時に働けて生計を成り立たせることができる(≒個人が自由に経済活動できる)といったもので、アメリカではUberのドライバーで年間1千万円以上稼ぐような人も出てきたことから瞬く間に広がりました。日本でシェアリングエコノミーという言葉とともにフリーランスの人が働きやすいランサーズやクラウドワークス、ココナラといったプラットフォームが生まれたのもこの頃です。

Web2.0が実現した情報の分散化、経済活動の自由化は、個人をエンパワーし企業から個人へ力がシフトしていくのサポートしたという側面はあるのですが、それと引き換えに生まれたWeb2.0の大きな課題として「価値の中央集権化」というものがあります。大手Tech企業の収益力・影響力を表現する方法として、しばしば世界の時価総額ランキングを20年前と比較するということが行われますが、この短いWeb2.0の期間において大手Tech企業が世界で最も収益を上げている企業として評価されるようになりました。そして、その価値の源泉がクラウドの名の下に自社のサーバー上に蓄えているユーザーの利用履歴で、それぞれのユーザーの利用履歴をベースにしたレコメンドで更なる購買を促したりターゲティング広告による広告収入が収益源となっています。言い換えると個人に紐つく情報で稼いでいるとも言え、その価値を独占していることや、ユーザーや取引企業に対して優越的な地位を持ち一方的に規約や高い手数料を押し付けていることに対して近年批判が高まっています。

また、世界中で毎月のように起こっている個人情報の流出も個人のデータを企業側が保管・利用していることの弊害といえ、悪意のある濫用やターゲティング広告による思想の誘導などの懸念もあることからプライバシー問題も大きな課題として挙げられるようになりました。2018年にはヨーロッパでGDPR(一般データ保護規則)が施行され、カリフォルニア州でもCCPA(消費者プライバシー法)が制定されるなど、世界中で個人のデータを企業から個人へ取り戻す動きが活発化しています。

Web3.0 (2021-)

これらの企業による個人データの集積による「価値の独占」「プライバシー問題」を解決するのが次世代のインターネットの世界:Web3.0です。

ポイントは個人が自分のデータを管理・活用できるようにする(≒オーナーシップを持つ)ということで、そこで基盤になる技術が後述するブロックチェーンやPCやスマートフォンといった端末で情報を保管・処理する技術であるエッジコンピューティングになります。そこで使われるサービスはブロックチェーンをベースにしたCryptoアプリケーションで、足元では暗号通貨やDeFi、NFTといったものが盛り上がっていますが、様々な産業・サービスでも活用が進んでいます。また、先月末、Facebookの社名変更でも話題になったデジタル上の仮想世界「メタバース」もこれまでは一部のゲーム好きの人のものという印象がありましたが、暗号通貨やNFTといった個人がオーナシップを持つことでクロスプラットフォームで利用できる通貨や資産が実現することで経済の概念が付加され、金融マネーの流入とともに一般の人も利用し始めるといった拡大が期待されています。

また、個人の自由な働き方を謳っているギグエコノミーにもWeb2.0の課題に起因した弊害が生まれていて、それを解決する真に個人中心の経済:クリエイターエコノミーもこの5年で本格的に成長していて、NFTなどのCryptoのアプリケーションとの融合によりこの先一層加速していくと見ています。

Web3.0は、個人がデータという価値の源泉のオーナーシップを持つ、「情報に加えて価値も分散化されたインターネット」です。このコンセプトは実はインターネットを作った人たちが当時実現しようとしていた本来のコンセプトであり、世界で最も影響力のあるVCでCrypto領域に多く投資しているAndreessen Horowitz(a16z)のMarc Andreesen(NetscapeのFounder)やWeb3.0ブラウザBraveを開発しているBrendan Eic(Javascriptの生みの親でMozillaのFounder)といったWeb3.0に熱狂している人の多くが、Web1.0を作り上げた人たちであるというのも偶然ではありません。

数年前までは、Web3.0が始まるのはだいぶ先だと思われていた感がありましたが、DeFiの拡大、NFTのブーミングやDAOに関連したプロジェクトの増加が昨年末から今年で急激に起こったことから、数年後に振り返ると今年がWeb3.0元年だったのではないかとも言われています。a16zのGeneral PartnerであるChris Dixonさんの以下の連続ツイートでWeb2.0をだいたい2005-2020年までとしていてWeb3.0が既に始まっていることを示唆しています。

Why Web 3 matters 🧵

— Chris Dixon (@cdixon) September 26, 2021

前置きが長くなってしまいましたが、足元のクリエイターエコノミーやCryptoアプリケーションの盛り上がりは同じWeb2.0の課題に起因したもので、避けては通れない不可逆的な流れであると考えています。現在、DeFiやNFTはハイプサイクルのピークに来ていて投機マネーの流入からバブル感は否めないのですが、この社会から必要とされているという背景を考えると、個人的にはバブル後も社会インフラとして確実に根付いていくと確信していて、今後ますますこの領域にエネルギーを費やしていきたいと考えています。

クリエイターエコノミーとは?

クリエイターエコノミーとは「個人の情報発信やアクションによって展開されるビジネスとそれを支援するサービスによって形成される経済圏」のことを指し、支援するサービスはこの5年ぐらいの期間でリリースされたものが中心になっています。概念としては以前からあったものですが、具体的な言葉として使われ始めたのは、ちょうどCreator Economyの旗手として知られるAtelier VenturesのLi Jin氏がa16z時代の2019年10月に公開した記事「The Passion Economy and the Future of Work」だったと記憶しています。その時点でも既にさまざまなサービスがありましたが、解決する共通の課題と共に体系だって解説された記事がリリースされたことで世の中の認知を得て、拡大が加速したと感じています。

クリエイターエコノミーの市場規模としては、グローバルベースで$104.2bil(2021年5月時点調査)、クリエイターとして活動している人たちは世界で約5千万人いるというレポートもあり、きれいな比較ではないですが、6兆円程の国内の広告市場と比較しても、それを超える経済圏が既に生まれていることがわかります。

このクリエイターエコノミーが拡大してきた背景には大きく2つあると考えています。

アテンションエコノミー→クリエイターエコノミー

1つはWeb1.0の説明の箇所で記載したアテンションエコノミーからの流れです。ネット広告の収益はウェブページの訪問数に依拠することから、インターネットが始まった初期は、みなこぞって検索エンジンのアルゴリズムを分析して、検索の上位になるようなコンテンツを含むページを大量に作成していきました。そしてそれが行き過ぎて、ネット上に単にアルゴリズムをハックしただけの内容のない記事やコピー記事が溢れ、Demand Mediaのようなコンテンツファーム(=自動的に記事を大量に生成しトラフィックを増やすこと)が問題となり、2011年にはGoogleが検索アルゴリズムを大きく変えるという事態に至りました。この一連の流れによりネット広告やインターネットの情報の信用度が著しく低下しましたが、それと同じ頃、世の中のSNSの利用が拡大していきます。これはコミュニケーションツールとして優れていたという側面は当然ありますが、ネット情報や企業の広告の信頼度が落ちる中で、友人やそれに近い感覚を持てる魅力的な個人が発信する情報の方が信頼できるという情報獲得ツールとしての側面も大きく寄与しました。言い換えると、インターネット上で共感や信用が求めらるようになってきた中で、人格とライフスタイルという最強のコンテンツを発信することができる個人が企業と対等かそれ以上の影響力を持てるようになったということです。トップインフルエンサーは億単位のフォロワーを持ち、その発信に対するエンゲージメントも広告とは比較となりません。

そして力を持つ個人が増えてくると、今度はプラットフォームの制約が足枷となり、より自由に情報発信や経済活動をしたいという需要が高まってきます。大手のソーシャルサービスのほとんどは、個人が投稿したコンテンツの利用や収益化をサービス側が自由にできるようになっていて、さらにTwitchのように投稿後最初の24時間はサービス側が独占利用できるといったものもあります。また、YouTubeのように稼げるコンテンツから企業が得る収益を個人に還元しているものは稀で、ほとんどのSNSサービスではたくさん投稿し多くのフォロワーを獲得していても収益を得る術はなく、一部のトップクリエイターがブランドから広告コンテンツの作成依頼を受けることができるぐらいでした。

このような個人が他のサービスを探す際にポイントとなるのが、①収益を挙げられこと、②きちんとフォロワー・ファンを維持・拡大できることで、クリエイターエコノミー型のサービスはこのニーズを満たすものになっています。クリエイターはDiscordのようなチャットサービスやFortnite、Robloxといった交流ができるゲームでプライベートコミュニティを盛り上げ、OnlyFansやPATREONといった課金型メンバーシップサービスやSubstackのようなメール配信型のメディアサービスで収益をあげる。また、自分の得意なことで教える動画を作って、THINKIFICやpodia、teachableといったところでコース販売をすることでより大きな収益を得るといった動きにシフトしています。

このようなクリエイターエコノミーへの動きは今後も拡大していくと見られますが、大手プラットフォームも手をこまねいているだけではなく、今年に入りクリエイターへ還元するファンドを用意しクリエイターの流出を防ぐ動きを見せており、今後の動向も注目されます。

ギグエコノミー→クリエイターエコノミー

もう1つの流れはギグエコノミーの課題からくるものです。ギグエコノミーのサービスは個人に自由な働き方と十分な収入を提供する一方で、プラットフォームがギグワーカーを搾取しているのではないかという批判的な見方も昨今されていて、その代表的なものがUberの運転手の雇用形態にかかる問題です。批判はUberの運転手は従業員ではないため同社から社会保険などの労働にあたっての保障を得られない一方で、Uberにおいて運転手は①価格決定権がなく、②業務遂行の方法も決められず、③顧客を自身で管理できないことから、Uberから業務を請け負っているというよりは指示命令系統にある雇用関係に近いというものです。

このようなギグエコノミーの課題を踏まえて生まれてきたクリエイターエコノミー型のサービスは、①サービス設計(メニューや価格設定)の自由度があり、②課金型のモデル、③手数料が安く(多くは10%以下)、④コンテンツはユーザーが所有といった特徴があります。

(これまでのサービスとの比較はスライドをご覧ください。またあくまで傾向であり全てのサービスがこれを完全に満たしている訳ではないことご留意ください。)

一方で、ギグエコミーやSNS、既存のメディアサービスの大きな利点である、プラットフォーム側が集客やマッチングをしてくれるという点は、クリエイターエコミー型のサービスの場合はあまり見込めず、あくまでツールであり、それを利用して自分で集客していく必要がある点は押さえておく必要があります。そのためトップクリエイターの場合は良いのですが、駆け出しのクリエイターはやはりプラットフォーム型のサービスを利用し、ある程度ファンを獲得してからクリエイターエコノミー型のサービスに移行・併用していくというのが現状ではセオリーとなっています。

クリエイターエコノミー型のサービスの代表としてしばしば挙げられるPATREONとsubstackについての説明スライドを参考までに載せておきます。

このようなコミュニティ形成とそこに課金できるサービスが増えることにより、Wiredの初代編集長のKevin Kellyが2008年に提唱した1,000 True Fans(あなたの制作物を好んで$100/年程度買ってくれる1,000人の本当のファンがいれば生計を成り立たせられる)の世界が現実に広がってきています。更にいうとTHINKIFICのようなレッスンのコース販売では100 True Fans(100人 x $1,000/年)の世界も生まれてきていて、広く皆に好かれるものから、ニッチで高付加価値のものまで制作物の幅も広がり、より個人による経済活動がの自由度が増してきています。

(クリエイターエコノミーの国内の情報ともう少し平易な解説は以下の記事をご参照ください。)

Crypto/ブロックチェーンの動向

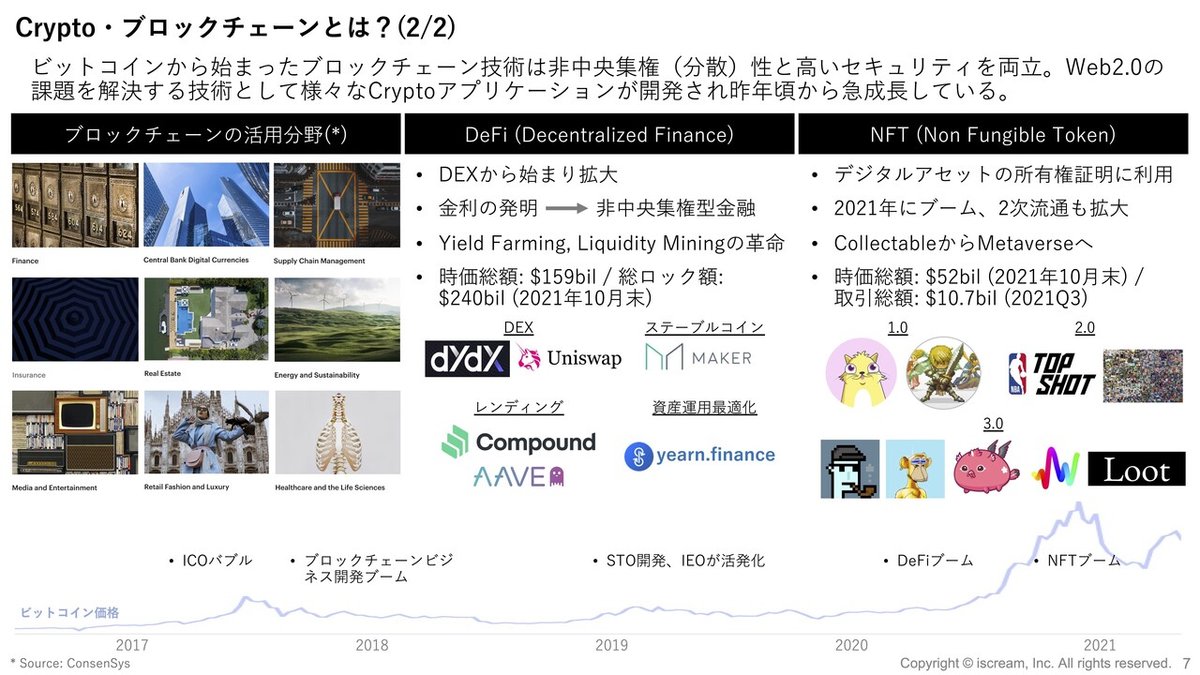

ブロックチェーンについては既に多くのネット記事や書籍で素晴らしい解説がなされているので、詳細の説明は割愛します。これまで実現が難しかった単一障害点となる管理者を置かず、且つ、改竄されないセキュアなシステムを実現したことが、Bitcoinとそのベース技術のブロックチェーンの革命であり、Bitcoinは2009年の稼働から一度も止まらず動き続け、足元ではコロナ禍の金融緩和によるインフレ懸念のヘッジとして一定の金融資産としての地位を確立しています。

ブロックチェーンはBitcoinのような金融システムとしての利用だけでなく、2015年にスタートしたEthereumに代表されるスマートコントラクト(自動執行されブロックチェーン上にその履歴が刻まれる検証可能なプログラム)を付随したブロックチェーンにより、さまざまな分野で応用が可能になり、スライドに記載しているように①高い改竄耐性、②24時間365日稼働、③誰でも参加できる、④データを自身で管理できる。⑤履歴が透明化される、といった利点が活きる産業分野で活用が進んでいます。

Ethereum上で、実際にCryptoアプリケーションが活用され始めたのは2017年頃で、最初に盛り上がりを見せた活用例はICO(Initial Coin Offering)でした。手軽に世界中から大きな資金を調達できることから多くのCryptoプロジェクトで数十〜数百億円規模の調達が盛んに行われ、大きなものでは数千億円規模のものもありCryptoの世界を盛り上げました。その後、数ページのWhite paper(プロジェクトのコンセプトを記載した白書)だけで実態がない詐欺のようなプロジェクトもあったことや、2018年初の大手暗号資産取引所のCoincheckによる580億円にものぼる顧客資産のハッキング事件もあり、Cryptoのマーケットは縮小しました。

暗号資産のイメージは低下しましたが、ブロックチェーン技術への期待は引き続き高まり、2018-2019年には様々な産業でブロックチェーンを活用したPoCが実施され、前述したブロックチェーンの利点が生きる領域においては実用化へ結びついています。スライドではブロックチェーンのトップ企業のConsenSysのWebサイトにあるブロックチェーンの活用領域のページから抜粋していますが、ファイナンス、サプライチェーン、保険、不動産、エネルギー、メディア・エンターテインメント、ファッション・小売、ヘルスケアなど様々な領域で活用が進んでいます。

また、この期間、ブロックチェーン技術の主な課題であったスケーラビリティ(処理速度が遅さとそれによる取引コスト増)についても解決する技術(セカンドレイヤーやサイドチェーン、シャーディング、ペイメントチャネルなど)の開発が進み、新たなブロックチェーンも続々と生まれるなど技術としても着実に進歩してきた感があります。

DeFiの盛り上がり

そのような積み重ねがあった上で、2020年後半からDeFi(Decentralized Finance)というブロックチェーン上での金融サービスが急激に拡大しました。10月末時点でのDeFiプロジェクトの時価総額合計は$159bilと日本のメガバンク3行の時価総額を足し合わせたものとほぼ同等の規模となっていて預金額に近い概念のTVL(Total Value Locked)は$240bilとなっています。

DeFiは2018年ごろから様々サービスが開発され、DEX(分散型取引所)、レンディング(暗号資産の貸借り)、ステーブルコイン(国の通貨に連動した暗号資産)など様々ありますが、仕組みの多くは、個人が資金を預けたものをスマートコントラクト上でまとめてプールすることで運営者不在の銀行を作り、そのプールを利用する利用者から受け取る手数料を利子のように分配するといったもので、Cryptoの世界に預けて増やせるインカムゲインの概念が持ち込まれたことで利用が広がりました。

更に、2020年のブレイクのきっかけは、Compoundという大手のレンディングサービスがガバナントークンという会社でいう株式のようなトークンを利用者に配布しはじめ、サービス拡大の期待から価格が上がったトークンの影響で、レンディングの利率が異常な高騰(数十%〜数百%)を見せ、それを真似た様々なDeFiサービスも増えたという実態があります。個人的には現在のDeFiの利用は投機の資金流入による盛り上がりの要素もあると思う一方で、大手ヘッジファンドBridge WaterのRay Dalioをはじめとする金融のプロやAppleのTim Cookのような多くのTechの大物がBitcoinを金融資産として認め、国の通貨のヘッジに活用しているという現実を踏まえると、暗号資産が今後ますますアセットクラスとして地位を高めていく蓋然性は高く、その中で必須となる金融サービス=DeFiも今後ますます多様化していくと思います。余談ですが、先日のCoinbase JapanのYouTubeでSecured Financeの菊池氏が今のDeFiは短期の取引市場(Money Market)しかない一方で、長期の市場(Capital Market)を実現できれば、既存金融のデリバティブのマーケット規模(取引所:$65tri、OTC:$582)を踏まえると$Trillio規模にはなると言う話もされていてとても刺激的でした。

(DeFiの代表プロジェクトの事例紹介として、末尾のスライドまとめの中でUniswapとCompoundの説明スライドを含めています。)

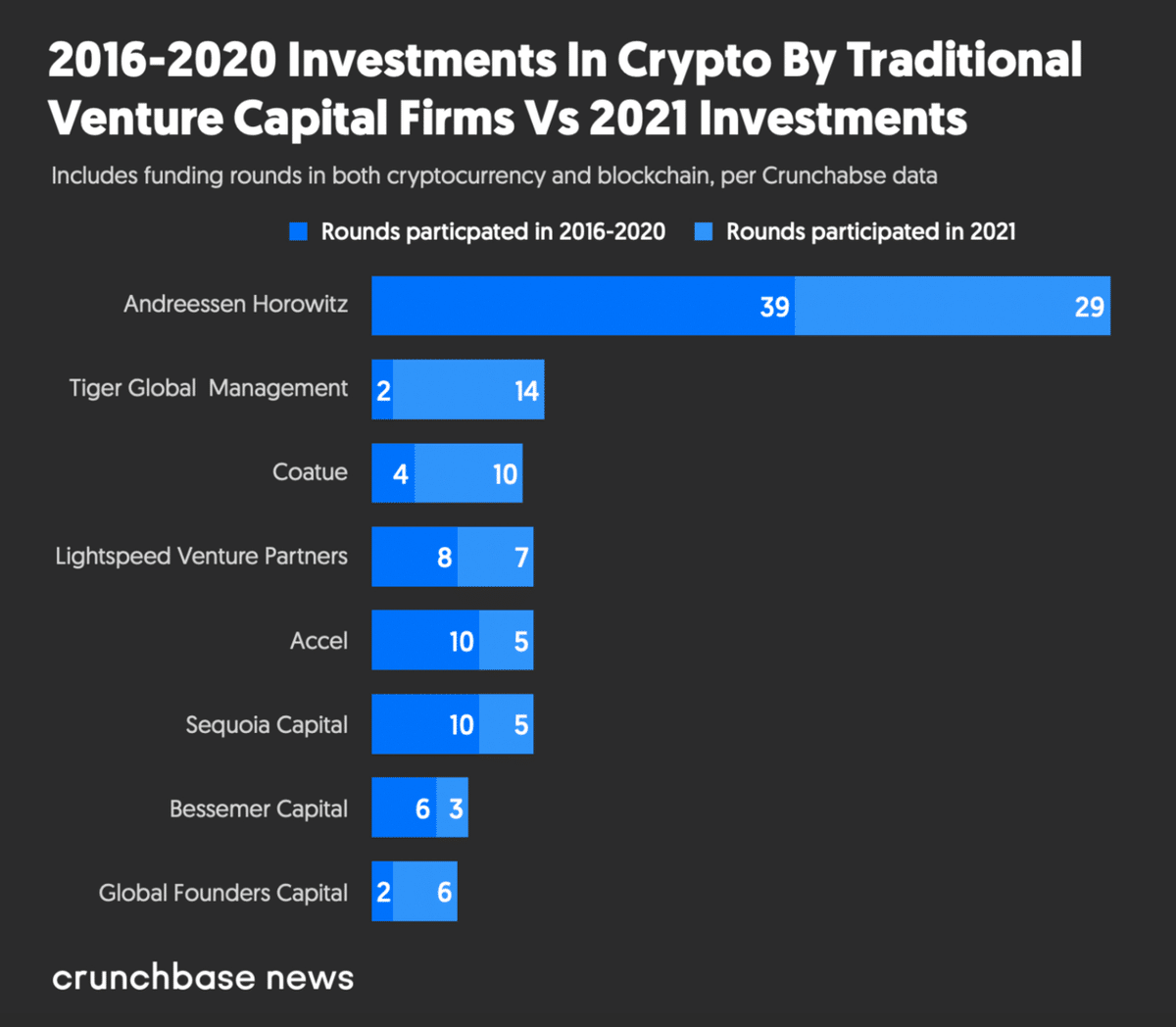

このDeFiの盛り上がりが継続していることと、次の章で説明するNFTのブームにより2021年はこれまでにないペースでCryptoプロジェクトへの投資がされていて、今年度は上期だけで$16bilとなっています。Crypto専業のVCや投資信託も多くの巨大なファンドを組成していますが、既存のVCも今年は活発に投資しており、この6月に$2.2bilのCryptoファンドを組成したa16zを筆頭に、Sequoia、Accel、Lightspeedなど老舗VCが積極的に投資をしています。また近年、新たな投資手法でVC業界を賑わせているヘッジファンド系のTiger GlobalやCoatueがa16zに次ぐ件数を投資しているというのも、SaaSのような計算しやすいプロジェクトへ投資するイメージがあったのでとても興味深いなと思っています。

NFT

NFTは今年、突如として大ブレイクし、国内のメディアでも頻繁に取り上げられ最近では流行語大賞にノミネートされるなど大きな話題となりました。国内で、Crypto界隈の人だけでなく一般の人も巻き込みこれだけブロックチェーン関連のものが話題になったのは、2017年の仮想通貨バブル以来のような気がしています。

NFTはNon-fungible Tokenの略で直訳すると非代替性トークンとなります。1円玉はどの1円玉でも同じ価値なので代替可能なトークン(BitcoinやEthereumも同じ)であるのに対し、NFTは夫々のトークンに固有のIDが割り振られていることからトークン毎に資産を紐つけることが可能で、それによりそれぞれが固有な価値を持つ非代替なトークンとなります。NFTに紐つけた資産の所有者、過去の取引履歴がブロックチェーンに上に記録されるため、コピーが自由にでき価値付けが難しかったデジタルアセットの分野に所有権の概念が生まれたことで、活用が進みました。

このように、NFTはあくまで所有権証明に使えるものですが、一点よくある誤解で、デジタルアセットの唯物性や真正性を保証できるものではなく、本物がどうかというのは、DRMや電子すかしといった、また別の技術分野の話になるので、注意が必要です。

国内でも話題にはなりましたが、グローバルで見るとその盛り上がりは比較できない規模で、四半期ベースの取引額で見ると、昨年の4Qが$52.8milであったのに対し足元の2021年Q3は$10.7bilと約200倍の規模となっています。仮に足元の規模が年間ベースで継続したと仮定すると4兆円となり、ゲーム、音楽、動画、出版など含む国内のデジタルECの市場規模2.4兆円を超える規模になっています。既存のIPなどがまだほとんどない中で、この規模まできているので、今後、更に成長できるポテンシャルがあると見られています。

NFTは突如ブレイクしたため、新しい技術であると思われている人もいると思いますが、2017年頃から既にあった技術で過去何度かの盛り上がりがありました。

最初の盛り上がりは2017-2018年頃で、EthereumでERC721というNFTの一般規格が定められ、開発者がNFTでのサービスを開発しやすくなったことで起こりました。ゲーム領域でゲームアイテムが2次流通可能になることから盛り上がり、猫のブリーディングゲームであるCrypto Kittiesが火付け役で一体の猫のNFTが10百万円以上で取引される事例もあり、話題になりました。また、その後に業界をリードしたのが日本のDouble Jump Tokyoが開発した対戦型RPGゲーム My Crypto Herosで、2018年頃はDAU/取引量/取引額で世界一のNFTゲームとして市場の成長を支えました。

その後、ブロックチェーン活用の技術的な課題である処理速度やガス代(取引コスト)の影響が大きく、しばらくの間は市場が拡大しなかったのですが、Ethereumでのサイドチェーンやセカンドレイヤー技術の進化や他の高速なチェーンも活用され始めたこと、DeFiブームにより暗号資産の価値が上がりNFTも価値付けされやすくなったことで、TechセレブたちがSNS上で盛り上げたことも相まって2020年末から2021年初にかけて急成長しました。(取引総額 2020年4Q:$52.8mil → 2021年1Q:$1.2bil)

この時期の盛り上がりを牽引したのは、Collectable(収集物)の領域です。Crypto Kittiesを開発したDapper Labが手がけたNBAの過去の名シーンをNFT化したNBA Top ShotはNBAという人気コンテンツと紐つけたことで、一般層にも広く受け入れられました。またデジタルアートもNFT化することで高額な取引がなされ、Beeple氏が10年以上に渡り毎日発表し続けたデジタルアートをひとまとめにしたEVERYDAYSというNFT作品は権威のあるクリスティーズのオークションで$69.3milという高値がつけられ大きなニュースとなりました。

コピー可能なデジタルアートをNFT化して所有権を証明することができるようにしただけで価値化され高値が付くことに、なぜ?という声がしばしば聞かれますが、これは実物のアートの場合も高額なものや希少なものの場合、そのアートを家に飾って鑑賞できるという点に加えて、むしろそれ以上にそれを所有していることの満足感・承認欲求とそれに付随する社会的ステータスが大きいことを考えると、不自然ではない気がします。言い換えると、アートなどのCollectable領域の場合は、もともと「鑑賞する」という機能以上に「所有している」という精神的な価値が大きかった領域であったためNFTとの相性が良かったものと言えるとではないでしょうか。

そして、2021年Q3以降、今に続く大きな波を牽引しているのが、所有の価値に加えてUtility(機能性)の価値も加わったNFTです。この波の大きさは驚異的で取引総額は 2021年2Qの$1.3bilから2021年3Qの$10.7bilと10倍以上に跳ねがりました。この成長を牽引したのはゲームの領域ですが、その説明の前にNFTならではの「コミュニティ構築」というクリエイターエコノミーにも通じる機能性にスポットを当てて2つほど事例を紹介します。

コミュニティ構築

NFTがデジタルアセットに所有権を与えることで価値化に成功したことは前述のとおりですが、所有者がNFTの価値の上昇を望む気持ちを活用しコミュニティをうまく育てている事例が海外では多数あります。

Bored Ape Yacht Club(BAYC)はアメリカ発のアバタープロジェクトでSNSのアイコンなどで利用できる猿の画像がNFT化されたものです。画像はNFTとして発行される際に、衣装やヘッドウェア、毛皮、顔の表情などの170種類以上のパーツが自動的に組み合わされて生成され、数も1万個の限定となっています。既に1万個全てが発行されていますが、2次流通が盛んで、10月時点では最低取引価格は$140Kで、$1milを超える取引も複数されています。NBAのスーパースターStephen CurryがTwitterのアイコンとして使用しているなど、有名人にもコレクターが多く、デジタル世界での一種のステータスとなっていることが価格を上げている要因として大きいですが、このNFTを持っていることで参加できるBAYC上の特設サイトやそれを取り巻く世界、ブランドやブロックチェーンゲームとのコラボレーションなど、世界観の構築が素晴らしく、今月初めにNew Yorkで開催された初のリアルイベント「Annual Ape Festival」は大きな熱狂を呼びました。またコミュニティ構築の観点ではNFTを所有している人が、自身のアバターをラベルにしたビールを作ってSNS上でアップするなど、積極的に盛り上げるという側面があり、コミュニティを盛り上げることで、結果として自分のNFTの価値も上がっていくという点からNFTとコミュニティ構築の相性の良さを表す良い事例になっていると感じます。

このようなアバタープロジェクトの元祖はCrypto Punksという2017年からある世界初のNFTアバターで世界初というストーリーも相まって高額になっており、それに続けと多数のプロジェクトが同様のフォーマット(パーツの組み合わせで自動生成、1万個など数を限定など)で生まれています。国内の18-22歳を対象としたスマートフォンの利用調査では1日5時間以上利用という回答が22.7%と最も多く、その時間の多くがSNS・動画に費やされており、もはや自由な時間のほとんどはリアルの世界ではなくネットの中で過ごしていることを考えると、その世界での自分を表現するアバターに高い価値がつくのも不自然ではないと考えられます。

もう一つの例は、RTFKTというNFTデジタルアパレルのプロジェクトです。様々なクリエイターやアーティストとコラボレーションしていて、特にデジタルのスニーカーのプロジェクトが有名で、18歳のクリエイターが合計$3mil以上の売上を記録するなど話題を呼びました。購入したデジタルスニーカーはCollectableとして所有する価値もありますが(余談として、実物のスニーカーも履かずに飾っているだけのコレクターが多くいるため、創業者はデジタルスニーカーに取り組んだという話があります)、連携しているブロックチェーン上の仮想世界やゲーム上で着用できたりというようなアバターと同様のUtility性も兼ね備えています。購入者は購入前にSnapchatのフィルター機能を使って自分の足にフィットしている3D試着ができたり、購入したデジタルスニーカーをリアルで履きたい場合、別途、製作・購入できるようにしたりと購買意欲を掻き立てる様々な仕掛けもあります。最近では、アバタープロジェクトの開始も発表していて、村上隆氏とのコラボレーションも話題となりました。

ユーザーに直接販売し繋がれる、作品にナラティブを加え販売次に確実に伝えられるといった、リアルでの販売では難しくデジタルならでは特徴が活かせるためファッション分野はNFTとの相性がよく、Louis VuittonやGucci、Dolce & Gabbana(D&G)、JimmyChooなどラグジュアリーブランドが既にNFTでの取り組みを実施しています。D&Gが9月に販売したNFTコレクションは、9つで総額$5.7milを売上を記録していて、デジタルの世界でのファッションに大きな価値がついたことで、今後、ますます既存のブランドの取り組みが進んでいくと思われます。

このコミュニティ構築の観点からのNFTの活用は、クリエイターエコノミーの領域でも既に始まっていて、デジタルアーティストが自身の制作物をNFT化しSNS上で配布することでファンを獲得したり、ライターが書いた記事をNFT化できるMirrorというWritingサービスが注目されたりと、活発な融合が進んでいます。このようにクリエイターがNFTを活用する際のポイントとして、成功しているプロジェクトは購入者に対しストーリーや世界観を提示して、それを欲しいと思わせる仕組みづくりができているというのがあります。Beeple氏の10年以上毎日作品を発表していたという話やCrypto Punksの世界初という情報、BAYCやRTFKTの練り込まれた世界観や他でも使える機能性など、それぞれ購入者を惹きつける点があるであって、デジタル作品を単にNFT化すれば価値がつくという魔法はないことは理解しておく必要があります。

GameFi

NFTの今年のQ3以降の急激な盛り上がりはゲーム分野でのブレイクスルーがあったことに他なりません。その中心はAxie Infinityというベトナム初のNFTゲームです。

Axie InfinityはAxieというNFT化されたモンスターを3体揃えて相手と戦う対戦型のゲームで、ゲームに勝つことでSLPというゲーム内通貨を獲得できます。通常のゲームと違うところはそのSLPはゲーム内で使えるだけではなく、他の暗号資産と同様に取引所で売買し現金にかえることができ、稼げるという特徴からPlay-to-Earn(P2E)ゲームと呼ばれています。ゲームの詳細についてはスライドでも図を引用させて頂いたNFTnaviさんの記事やこの業界で著名で私もよく情報発信を見て勉強させてもらっているDigital Entertainment Assetの山田氏の記事に詳しいので割愛しますが、コロナ禍の生活で収入が途絶えたフィリピンなどの途上国の人たちがこのゲームで生活を支えていたという実態もあり急激に成長しました。売上は、今年の4月の$657Kから8月には$364milまで跳ね上がりました。ユーザー数も10月末時点で200万人を超える規模まで成長しています。

従来のネットゲームはFree-to-Play(無料でゲームができる)だが、Pay-to-Win(勝つため・より楽しむためにはアイテムの購入など課金が必要)という構図がありガチャなどで際限なく課金してしまうユーザーもいたことから社会問題化したこともありました。P2Eはゲームをプレイしてくれる人(=コミュニティを貢献してくれた人)に売り上げをシェアするという発想のもとで作られていて、その観点から、ゲームプレイヤーにAXSというガバナンストークン(将来的にゲームの運営や方針に関与できる株式のような役割を果たすトークン)を配布したりもしています。

これにより単に稼げるという特徴以外に、所有するNFTやAXSの価格をあげるインセンティブが働き、自分の所有するAxieで二次創作の作品を作るクリエイターがいたり、ゲームしている様子をストリーミングで流すストリーマーがいたりと取り巻く人たちが熱狂しコミュニティを盛り上げたくなる仕組みが組み込まれています。ゲーム内通貨SLPやガバナンストークンAXSの発行はBitcoinなど他の暗号資産と同様、発行スケジュールが管理されており、Axie Infinityというゲーム全体があたかも一つの経済圏であるかのように成長しています。

また、Axie Infinityが成長した背景にはYield Guild Games(YGG)というフィリピン在のゲームギルドが大きく貢献していたと言われています。

Axie Infinityではゲームを始める際に3体のAxieを購入して揃える必要があるのですが、ゲームの需要が高まりSLPが高騰したことから3体を揃えるのに数万円が必要になり、Axieで稼ぎたい途上国の人たちがそもそもゲームを始めることができないという事態になりました。YGGはそのような人にAxieを貸し出し、ゲームプレイで稼いだ報酬をシェアするというスカラーシップというビジネスモデルを提供している事業者です。YGGは貸し出すためのAxieを自分たちで買い集めている他、Axieを投資目的で保有している人から借り受けたりしています。また、Axie同様、ガバナンストークンをスカラーに配布することでYGG独自のコミュニティを構築したり、多くのAxie以外のゲームにも出資やスカラー提供することで成長をサポートしたりとNFT P2Eゲームの中で大きな影響力を持つまでに成長しています。

YGGは自分たちのことをメタバースのsettler(ここでは道先案内人や課題解決人といった意味だと思います)だと表現しています。Axie Infinitiyの箇所で説明した通りNFTゲームは一つの通貨や資産が存在する経済圏となっていて、その証拠にAxie Infinityは今後Landというゲーム内の土地を販売していく予定になっていたり、Sandboxという他のNFTゲームは文字通り仮想世界を作っていくゲームであったりと、メタバース化する方向に進んでいくと考えられています。現状のNFTゲームは未だメタバースには程遠いものですが、FortniteやRoblox、ファイナルファンタジーなどの既存のゲームがメタバースに最も近いと考えると、その領域から人材が移動してきたり既存のゲーム会社がNFTゲームに取り組むことで、通貨と資産という経済圏を持つメタバースができていくというのも現実味を帯びてきます。実際に今後リリースが予定されているGuild of GuardiansやStar AtlasといったNFTゲームは既存のゲームと遜色ないクオリティになると言われています。FIFAを開発した世界トップレベルのゲーム会社Electric ArtsののCEOが「P2Eはゲーム業界の未来だ」と発言したり、スクウェアエニックスも今年度第2四半期の決算説明会において実証実験を踏まえてブロックチェーンゲームへ本格参入することを発表するなど、着実に世界中で動きが活発化しています。

まとめ

徒然なるままに書いてきてしまったのすが、最後に整理したスライドとそこから少し要点をまとめます。

冒頭に述べたとおりクリエイターエコノミーもCryptoもWeb2.0の課題である、プラットフォームによるデータ(=価値)の独占とそれに起因するプライバシーの問題から端を発し成長してきているものです。そして、説明してきたトピックはマクロの課題(コロナ禍の生活/貧富の差/LGBTQs差別/中国の社会主義強化)やGenZの傾向(自分らしさと共感/ス トーリー・プロセス重視/シェアの精神)にも沿った動きで後押しされていると感じています。

また、NFTのコミュニティ構築のところでも記載した通り、NFTはクリエイターエコノミーにおいても個人をエンパワーする強力な武器として活用され始めていて、クリエターエコノミーとCryptoが急速に混ざり合ってきているのを感じています。(Twitterでそれぞれの領域のインフルエンサーをフォローしていますが、この半年ほどで同じようなトピックを発信したり交流しているのを見てきました。)

2021年はクリエイターエコノミー・Cryptoの領域は激動の年でした。暗号資産の価格がどうなっていくかは見通し難いですし、NFTの価格に加熱感があることは否めないのですが、これらの価格が落ち着いたとしても、Web2.0の課題に起因して生まれたそこに内在する価値は確かなものだと個人的には思っていて、2022年は更に相互が混ざりあう事例が増えて、ますます盛り上がっていくことを期待しています。

(まとめスライドでDAOについても説明と事例に触れていますが、このnoteでは割愛しています。ご興味のある方は以下をご覧ください。)

スライドまとめはこちら↓

English slides here↓

この記事が気に入ったらサポートをしてみませんか?