FP1級実技試験 面接体験記 PartⅠ(2024年6月15日)

■ はじめに

こんにちは、なおなおです。

地獄であったPartⅡを終え、次の課題であるpartⅠの面接体験記です。

地獄のPartⅡはリンク先のnoteにて発表しています。

改めて申しあげることではありませんが、受験時に思いついた内容ですので正解かどうかは不明です。法令等につきましてはご自身でお調べくださいますようお願い申しあげます。

なお設問につきましては、金財のHPをご参照ください。

試験問題:2024年6月 FP1級実技試験

■ PartⅡを終えてからPartⅠまでの待ち時間(30分)

PartⅡでは盛大にやらかし壮大な連想ゲームを12分間やってしまいましたが不思議とPartⅠで取り戻そうとの決意が湧いてきました。120点を挟んでの得点の攻防、半分終わっただけではちょっとのマイナスだと根拠のない確信で落ち込む時間もなく最終確認を行いました。

最終確認はいつもの呪文の書き書き、公示価格と相続税評価額、固定資産税評価額の関係、などなどを書いていました。

ただ1回目の面接が終わったからか、それほど緊張することもなく待ち時間を消化し、1分前のフリップ合図を待っていました。

(下手くそな字ですいません)

■ 設例課題の読み込み(15分)

スタートの合図とともに設例課題の読み込みの15分が始まりました。

問題用紙全体を見ると右側に親族関係図が記載されているいつものパターン、メモ余白は右下3分の1程度と平均的か、何とかそのスペースでメモが書けそう ⇒メモ欄が小さいといろいろな余白に記入し分かりにくくなるため、実は設問の余白は重要視していました。設問の余白に関しては当たり回でした。

まずは検討のポイントの確認。いつもの通りの内容。

そして説例の冒頭読み。動物病院と書いてある、これは医療法人のこと?それとも一般企業?一番最初のところで悩ましい設問はずっとモヤモヤする・・・・・・。冷静に考えると医療法人の事業承継は動物病院は対象外だよな、普通に金属加工業を営むA社とか書いてくれればいいのに。

気を取り直して呪文の記入。

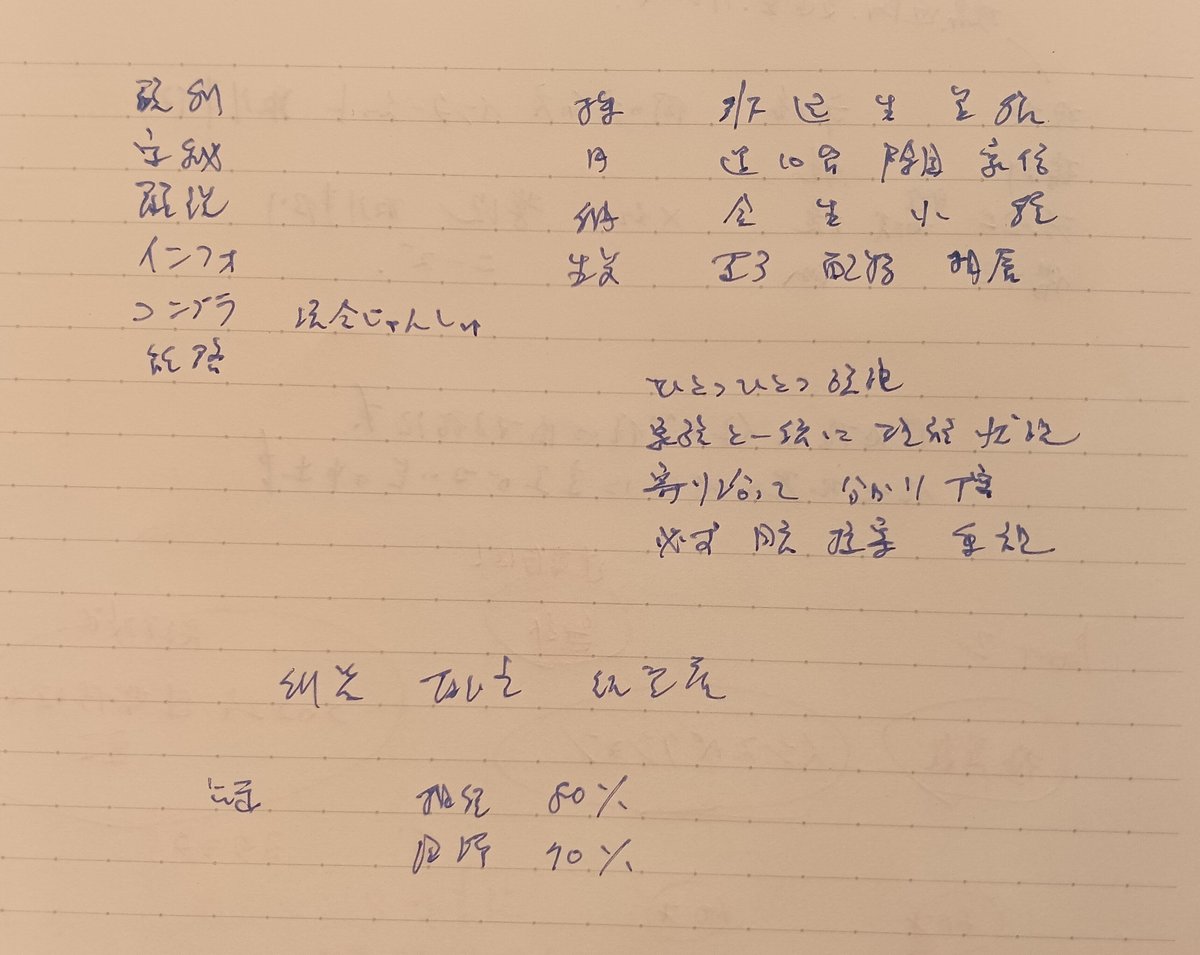

呪文はいつも左上の余白に記入しています。

呪文はせいのさん1択でした。せいのさん、ありがとうございました。

「顧利 守秘 顧説 インフォ コンプラ 能啓」

記入は頭文字ですが、面接では「顧客利益の優先、守秘義務の順守、顧客への説明義務、インフォームドコンセント、コンプライアンスの徹底、そしてFP自身の能力啓発です。」と言うように丸暗記していました。

株 引下 退 生 売 猶

円 遺 10 留 除固 家信

納 金 生 小 種

生前 直3 配特 相暦

※せいのさんの呪文を少し加筆削除しておりますが、内容は同じです。

そして、重視する項目としてのインフォームドコンセントの内容も概要を記入しました。

ひとつひとつ 説明

家族と一緒に 理解状況

寄り添って 分かり 丁寧

必ず 同意 提案 重視

インフォームドコンセントの意味は「理解と同意」とのことであり、必ず理解と同意は話すようにしました。

記入にかける時間は2分を目途としており、ここまでで4分ほど経過したと思われます。

次に本格的に設問を熟読。

法人設立を前向きに検討したい

年間所得3,000万円を超えているとわざわざ記載があり、法人設立の税金メリットを聞かれるなと思い、税金負担の軽減、個人は超過累進課税、住民税も含んだ税率は55%程度から35%に軽減されることをメモ。

テナントビルの名義は個人と法人のどちらが望ましいか

定番の問題。基本的には法人名義が望ましい。

で、ここで、一つの疑問が。前問の法人設立と関係があるんだろうか。もし法人設立をしなかったらの場合も答えるべき?それとも不動産管理会社を作るということ?そうなると、個人名義、法人名義の両方のデリメリやら不動産管理会社のことを話さないといけないのか?と頭の中でグルグル。その時はその時と、法人名義のメリットである賃貸による相続税評価額の削減を話そう。評価は自用地×80%。

もう一つ重要なこと!顧客の側に立った対応!必ず、顧客の意思を重要視します、は面接官に伝えよう。

土地建物を含めた事業用資産の引き継ぎ方法

個人版事業承継税制のことかなあ。またここでも疑問が。前問で法人設立していたらどうなるの?法人版事業承継税制を使うの?その場合、株式はだれがどのくらい所有してるの?分からないことだらけ、何も考えずに個人版事業承継税制のみに注力しよう。土地400㎡と建物800㎡、土地単価を見ると月極駐車場が第一候補、建物は・・・面積の記載がない!ま、いいか。要件、特定事業用資産、事業用小規模宅地の特例と併用できない、など多分大丈夫。(パッと個人版事業承継税制が頭に浮かんだので、相続時精算課税制度はスッポリと抜け落ちていました。)

あとはX社株式が気になる。そもそも200万円って何の評価?時価ではなさそう。これは問題点でもあるなあ・・・・・・メモメモ。譲渡益ありそう。Eさんへの売却なんで売却価格との差額分が譲渡所得となる。

自宅は小規模宅地の特例、細かいところで長女Dさんの孫への教育資金、生命保険の活用。

そして定番の納税資金の準備、相続税の軽減対策、円滑な遺産分割。

分譲マンション購入の援助

これは住宅資金贈与、省エネ等1,000万円、それ以外500万円。

■ 面接(12分)

なお)トントントン(ドアノック)で入室。なおなおと申します。よろしくお願いいたします。

面)どうぞお掛けください。

面接官は60代くらいの方と40代くらいの方で両名とも紳士の方でした。60代くらいの方が面接のやり取りを行っていただきました。

面)では始めます。設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

なお)Aさんの相談内容は、法人を設立して効果があるのであれば法人設立を前向きに検討していること、現在所有している月極駐車場にテナントビルを建築する場合、名義は個人と法人のどちらが望ましいか判断がついていないこと、長男Cさんへの事業用資産の引き継ぎ方法、長女Dさんに分譲マンション資金の援助をする方法です。

また、問題点は納税資金の準備が必要なこと、相続税が高額になるので相続税の軽減対策が必要なこと、円滑な遺産分割、長男Cさんに事業を引き継ぐ意思があるか、X社株式の評価が何に基づいた評価であるか、それにより相続税評価額が変わってくること、です。

面)では、法人を設立した場合のメリットは何ですか。

なお)はい、Aさんの所得は年間3,000万円を超えており、法人化することで超過累進課税から一定の税率に変わるため納税額の削減が図られます。

面)他にはないですか。

なお)(所得3,000万円に引っ張られて何も考えてなかった。いろいろあるよなあ・・・・・・)他にですか・・・・・・。

面)長男Cさんは働いているし。

なお)(助け舟ありがとうございます)はい、妻Bさん、長男Cさんとも一緒に働いていますので、報酬を支払うことで所得の分散が図られます。

面)では、法人があるものとして考えた場合、テナントビルの名義は個人と法人のどちらが望ましいですか。

なお)(読み込みの時に悩みましたが、法人がある場合に限定されたので分かりやすくなった)はい、法人のほうが望ましいと考えますが、Aさんの意見も重要視します。(加点ポイントか!!)

面)法人名義のメリットは何ですか。(Aさんの意見を重要視することは完全スルーでした。後で付け加えるより、Aさんの意見を重要視し・・・・・・を冒頭に言ったほうが良かったのかなあ)

なお)はい、社長の会社の建物なので使用貸借か安い賃料・・・・・・(ここで、アッと気づく。使用貸借だったら自用地評価でメリットないじゃん、なんでこの件から話したんだろう、土地の評価額の引き下げと言えばいいだけなのに・・・・・・)

面)(ほぼ同時に、びっくりした感じで)使用貸借だったら・・・・・・。

なお)(お互いにびっくりしつつ)そうですね、使用貸借だと自用地評価となるので賃料は固定資産税程度を払う必要があり、評価は自用地評価×80%となります。

⇒ここで大きな勘違い。固定資産税程度の賃料だと使用貸借と認定される可能性があり、固定資産税の2~3倍必要。これはFP1級実技では頻出問題でしっかりと覚えていましたが、本番で違ったことを口走ってしまいました。

面)法人に貸した場合(なおなお、権利金の認定課税かと身構える)、権利金の認定課税があるので(なおなお、言われちゃったよ)、問題を解決するためにはどうしたらよいですか。

なお)相当な地代として6%程度の賃料を支払います。

面)他には。

なお)土地の無償返還に関する届出書を税務署に提出します。

面)(土地の無償返還に・・・・・・、あたりからうんうんとうなづき満足した様子を見逃しませんでした)

面)で、賃料は固定資産税の何倍必要?

なお)(あれ?さっき言ったのに)1倍です。(きっぱり)

⇒後々思えば助け舟でした。なぜ2~3倍ではなく、なぜ1倍と言ったかは分かりません。使用貸借と固定資産税程度、そして固定資産税の2~3倍と覚えていましたので、面接官とのやり取りが使用貸借で切られたため固定資産税程度が出てきたのでしょうか。

面)(顔色変えずに)分かりました。

⇒こちらも今思えば、本当に1倍ですか?ともう1回踏み込んでいただければアッと気がついたかもしれませんが、後の祭りでした。

面)続いて、土地建物を含めた事業用資産をどのように引き継げばよいですか。

なお)事業承継税制の個人版を活用します。

面)◯△□◯△□のことですね。

なお)(多分、個人版事業承継税制に係ることを言っていると思い)はい。

⇒本当は聞き直したほうがいいと思いますが、質問ではなかったため聞き直してさらに分からなくて時間が無くなより、はいと言って先に進もうと思いました。

実は、個人版事業承継税制の関連はこれだけで終わりました。青色申告、B/S記載の全ての事業用資産譲渡、土地400㎡、建物800㎡、事業用小規模宅地の特例と併用できないなど、喉まで出かかっていたのを気づかれたのでしょうか、全く質問もなく大きく肩透かしを食らいました。

面)次に知人の会社の株式についてですが、取得額が200万円で、もし売却額が400万円だったらどうなりますか。(正確には覚えていませんが、このような感じの質問を受けました)

なお)(誰に売却するか言っていませんでしたが、てっきり知人への売却だと思い)差額の200万円が譲渡所得となります。

面)法人への売却の場合は。

なお)(そっか、法人の場合も答える必要があるのか)はい、資本金までは譲渡所得、資本金を超える部分についてはみなし配当となり、税率が高くなります。

面)譲渡所得の税率は。

なお)20.315%です。(きっぱり)(本日2回の面接の中で最速の返答でした)

面)(その回答で満足したかどうかはわかりませんでしたが、)はい、分かりました。

⇒他の受験者と話していたところ、申告分離課税がキーワードだった受験者が複数人いました。なおなおが申告分離課税と言わなかったために、税率の質問があったのかもしれません。

面)他に財産を残したいときは。

なお)相続時精算課税制度や暦年贈与を使います。

面)相続時精算課税制度が改定となったことについて教えてください。

なお)2,500万円までが非課税となりますが、110万円の基礎控除も使えるようになりました。

面)もし亡くなった場合、持ち戻しはどうなりますか。

なお)2,500万円と110万円なので2,610万円が持ち戻しとなります。(税制改正で持ち戻し期間が3年から7年に延長されたのは覚えているが、相続時精算課税制度の持ち戻しはすぐに頭に浮かばずサッと答えたけど、なんか違うなあ~)

面)2,610万円だけど基礎控除は110万円だよね。だから持ち戻しは・・・⋯。

なお)(こんがらかってきて、当てずっぽうで)110万円を引いた額?2,500万円?

面)そうですね。

面)長女Dさんへの資金援助は。

なお)はい、住宅資金贈与の特例を活用します。

面)非課税限度額は。(このような質問だったと思います)

なお)省エネ等は1,000万円、それ以外は500万円まで非課税となります。

(住宅資金贈与の特例はこれだけで終了でした)

面)最後にFPと職業倫理について4つ以上挙げてください。

なお)(本番の面接では4つ以上なんだと感激しつつ、丸暗記の通り)顧客利益の優先、守秘義務の順守、顧客への説明義務、インフォームドコンセント、コンプライアンスの徹底、そしてFP自身の能力啓発です。

面)どれもFPにとっては大事なことだと思いますが、今回のケースでは特にどれを重視しますか。

なお)(これも丸暗記の通り)事業承継や資産の引き継ぎなど、期間も長く重要な問題ですので、ひとつひとつ説明するだけでなく、ご家族と一緒に理解状況を確認しながら、寄り添って分かりやすく丁寧な説明を行い、必ず同意を得てから提案することを重視します。

面)以上です。ありがとうございました。

なお)ありがとうございました。

全部終わった頃にチャイムが鳴りました。

■ 面接の後半が終了して

後半のPartⅠで少し取り戻せたかなという感覚でした。今回も面接官に助けられた感がありました。的を得た質問内容で非常に答えやすかったです。また次の質問への誘導が非常に上手で止まった所はほとんどありませんでした。

控え室に戻るなり、脱力感とやりきった感と何とか合格できるんじゃねという思いが交差しました。

その後冷静になったところで、固定資産税の2〜3倍を間違って言ってしまったことに気づきました。不合格であれば原因はこれなんだと合格発表の7月11日までモヤモヤが続きました。

■ 考察

PartⅠはPartⅡと比べて定番の問題だったかと思います。ただ、枝分かれが無数にあるような問題で受験者によっては全く違う経過を辿ったのかもしれません。事実、個人版事業承継税制は名前以外全く聞かれませんでしたし、住宅資金贈与も金額以外は聞かれませんでした。そう考えると、受験者の回答に応じてストーリーを変化させていくという、受験者より面接官の方が瞬発力が必要なんだなと思いました。今回の面接官の方は、僕が答えたのを受けて間髪をいれずにストーリーに乗った質問を投げかけていただき、そしてそれが僕が考えている方向にマッチしていました。本当に相性が良かったです。

その後、すべての受験者の面接が終了して解散となりました。

疲れた感覚と同時にやり切った感と爽快感がありました。そして、面接が楽しかったこと、また面接やりたいなあと一抹の寂しさもありました。

(終)

この記事が気に入ったらサポートをしてみませんか?