なぜ世界の大半のファンドは英国領ケイマン諸島に籍を置くのか

投資信託やPEファンド・VCファンド籍が置かれることの多い英国領ケイマン諸島。2023年初頭、英国領ケイマン諸島に事情があり訪問した。

ケイマン諸島の主要産業は観光および金融であり、観光については亀が有名で、金融においてはファンド関連ビジネスが世界的に有名である。本投稿ではケイマン諸島の金融ビジネスが普及した背景について記載していく。

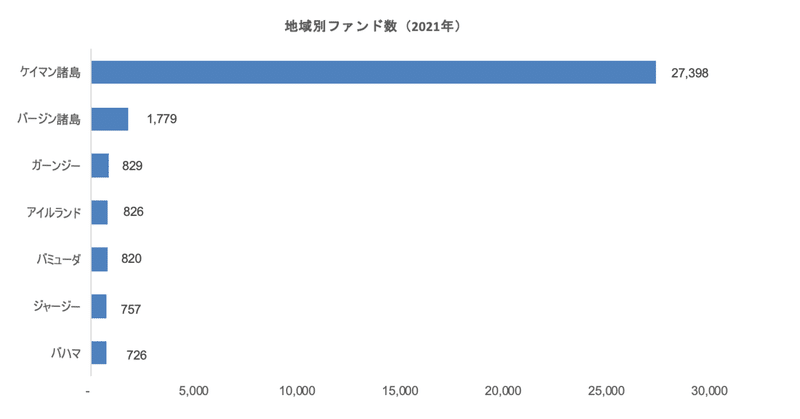

ケイマン諸島が発行するAnnual Repot 2021によれば、投資ファンドの数は全世界で32,335あり、その大半はケイマン、バージン諸島、ガーンジーといった元英国領域に籍を置いているのだが、その中でもケイマン諸島のファンドの数は27,398と圧倒的に多い。全世界のファンドのうち、約85%はケイマン諸島籍のファンドということになる。

では、なぜこれほどまでに多くのファンドがケイマンで設立されているのだろうか。以下、簡単ながら概要を記載しておきたい。

理由1.法制度や規制が欧米諸国から見て整備されている

ケイマン諸島は、英国コモンローに基づく洗練された法体系を有しており、ロンドンの枢密院(The Privy Council in London)を最高の裁判所としている。

また、ケイマン諸島ではヘッジファンドのビジネスが拡大する前の1996年にMutual Fund Law(投資信託法)を制定し、ヘッジファンド、PEファンド等のビジネスを後押ししてきた。

また、ケイマン諸島は、マネーロンダリング防止、税務情報、金融規制に関する法令遵守体制の整備と、他国との協力姿勢が高く評価されている。特にOECDの共通報告基準(the OECD's Common Reporting Standard)の早期導入をしており、また米国の税法である外国口座税務コンプライアンス法(the US's Foreign Account Tax Compliance Act、通称FATCA)にも準拠している。

また、米国ファンドマネジャーからの「米国デラウェア州と同等のLimited Liability Companyをケイマン諸島でも作れるようにしてほしい」との要請を踏まえ、Limited Liability Companyを2016年に導入し、今では1000以上のLLCがケイマン諸島で設立されている。(LLCについてはリンク先ご参照)。

このように、欧米諸国のニーズに対応する形で法体系や各種規制を整備してきたことが、ケイマン諸島が選ばれる一つの理由となっている。

理由2.各種税金が課されない

ケイマン諸島では法人税、キャピタルゲイン課税、所得税、利益税、源泉徴収税が課されない。また、個人においては相続税がない。

加えて、会社とSPCは最低20年、リミテッド・パートナーシップと信託については最低50年の間、税金が免除されるという誓約書が書面で交付される。

理由3.税務上のパススルー性が他の地域対比で見て明確

ファンドビジネスでは税務上、パススルー性は極めて重要な要素である

(パススルーについては本リンクをご参照)。ファンドそれ自体ではなく、組合員(投資家)レベルの課税のみがなされるかどうかが重要になってくる。その点、ケイマンの投資事業有限責任組合(LPS、リミテッドパートナーシップ)では、法令上、課税対象はファンドではなく組合員であることが比較的明確である。

一方で米国デラウェア州やバミューダ諸島等ではその判断は不安定であり、過去の判例においてはパススルー性を否定され、ファンドレベル・組合員レベルの二層で二重課税がなされるべきとする事例がある。

この点、パススルー性が明確である点は他地域のファンド対比でケイマン諸島が優位な点である。

理由4.投資家の有限責任性が明確

リミテッドパートナーシップの投資においては、投資家の有限責任性の担保が非常に重要である。投資家として業務執行に関与した、と見做されてしまえば無限責任を負うことになるが、ここでポイントなのはどこまでやったらセーフなのか(無限責任を追わずにすむか)という点である。この点、当然ながら他国の法律でも「リミテッドパートナーシップの投資家は、ファンド(Partnership)の債務について責任を負わない」との旨は通常記載されているが、では何をしたら責任を負うか、までは明確ではない。その点、ケイマン法では明確化されている。この点も、ケイマン諸島がファンド籍に選ばれる一つの要因である。

ご参考:税金を取らずにケイマン諸島はどうやってファンド関連ビジネスでは稼いでいるのか?

ここまで読まれた方の中には、「ケイマン諸島は税金も取らずにどこで金を収受しているのか?」という点について疑問を持たれたかもしれない。これには大きく分けて二つあり、まず一つ目は、「ファンド籍の登記料・登録料」である。ケイマン諸島で登記したファンドは、年に一回、固定の登録料をケイマン当局に納付する必要がある(金額は1,000ドル程度)。概算であるが、冒頭で述べた通り、現在ケイマン諸島には27,398のファンドがあるため、毎年約27百万米ドルの登録料を得ている。

もう一つの収入源は、「ファンド管理業者に支払うフィー」である。ケイマン諸島にはファンドの財務諸表作成や税務関連資料作成等のファンド管理業務を代行したり、またファンドに対し登録住所を貸与するファンド管理業者が多数存在する。現地のファンド管理業者の利用はケイマン法上義務となっている。つまり、ケイマン諸島でファンドを組成したい場合、まずはこのファンド管理業者から住所を貸与し、ファンド管理業務委託契約を結ぶ必要があるのだ。これらのファンド管理業者向けサービスフィーの水準は、概算ではあるが、10,000ドルくらいと思われる。つまり、27,398のファンド数を前提とすると、年間約274百万米ドルのフィーを民間業者にて収受していることになる。

約1.2億人の人口で約5兆ドルのGDP(一人当たりGDPは約40,000ドル)を稼ぐ日本にとってこの数字は微々たるものかも知れないが、人口6.8万人のケイマン諸島では十分すぎるほどであり、その証拠としてケイマン諸島の一人当たりGDPは86,568ドルと日本を大きく上回っている。

以上、今後世界中のファンドビジネスが縮小したり、または更に有力なタックスヘイブンが登場しない限り、ケイマン諸島はファンド関連サービス(と観光)を主軸に引き続き発展してくものと考える。

この記事が気に入ったらサポートをしてみませんか?