PEファンドのマネジメントフィーの引き下げが可能なケースは大きく分けて3パターンある

上記記事が面白かったので以下、要約してみた。

結論、PEファンドにおいてマネジメントフィー料率引き下げが可能なケースは、大きく分けて

①サイズディスカウント(巨額の金額をコミットすれば、その分マネジメントフィーの料率は引き下げる)

②タイミングによるディスカウント(ファンド募集期間にできるだけ早いタイミングで出資のコミットを行う)

③ロイヤルティを踏まえたディスカウント(過去のファンドに出資していた投資家が後続ファンドにコミットする場合、マネジメントフィーの料率を引き下げる)

の3つである。

ただし、PEファンドのタイプ別に見ると、VCはほとんどディスカウントを許容しない一方、バイアウトファンドではディスカウントを受け入れる傾向が高い。

これは比較的巨額なファンドで巨額の投資を行うバイアウトにおいてはスケールメリットが働くため、ディスカウントを許容できる余裕があるため、と推測される。

※ファンドのサイズが100億円のVCファンドと、ファンドサイズが1000億円のバイアウトファンドにおいて、マネジメントフィー料率が同じ2.0%だった場合、前者の収受するフィーは2億円、一方で後者は20億円。一方でオフィス賃料は同一程度、所要人数がどちらも10人程度と仮定してみる。

この場合、固定費であるオフィス賃料と人件費が同一水準であれば、当然のことながらバイアウトファンドの方が引き下げ余地はある。

1.おおよそ28%のLP投資家が、約0.25%(25bps)のマネジメントフィー引き下げをおこなっている

PEに投資する前のデューディリジェンスの段階において、マネジメントフィーは将来的に予測可能でかつ投資家にとって最も大きな費用となるため、マネジメントフィーの料率は出資時の交渉の材料になりがちである。

では、このマネジメントフィーの料率は交渉によってどの程度の引き下げが可能なのだろうか。

2020年から2023年までに組成されたPEファンドにおいて、投資期間中のマネジメントフィー料率をディスカウントしなかった場合、その中央値は1.75%であるのに対し、ディスカウントがなされた場合の中央値は1.50%であった。

この25bpsのディスカウントというのは、投資家にとっては大きい数字だ。仮にとあるLP投資家が1億ドルをコミットした場合、投資期間5年間でGPに支払う費用は1.25百万ドルにもなる。

下図の通り、ビンテージが2020年から2023年のファンドにおけるディスカウントのレンジは13~100bpsで、平均は36bps、中央値は30bpsである。そして、LP投資家のうち28%はマネジメントフィーのディスカウントのメリットを享受している模様である。

2.ディスカウントを行う理由①サイズ

サイズディスカウントは最も一般的な方法で、「より大きな金額をコミットしてくれた投資家には、GPはその分マネジメントフィーをディスカウントしますよ」というものである。

例えば、出資コミット額が1億ドル未満であればディスカウント無し、コミット額1億1億~1億9,900万ドルであれば25bpsディスカウント、2億~2億9,900万万ドルなら50bpsディスカウント、3億ドル以上ならば75bpsディスカウントする、という具合である。

下図で観察されるように、$300mn以上の最大規模のコミットメントが、52%以上のディスカウントを受けている。コミットメントの規模が小さくなるにつれ、ディスカウントの発生率も低下した。

実際、1億ドル未満のカテゴリーが最も多くのコミットメントを含んでいる一方で、ディスカウントの発生率は最も低かった。コミットメントの規模とディスカウントの発生率の相関関係は、GPのバックオフィスと資金調達の相対的な負担を反映していると思われる。

なお、料率のディスカウント方法には、(1) Tiered Rates(階層別ディスカウント)と(2) Belnded Rates(混合型ディスカウント)の種類がある。

(1) Tiered Rates

一定の範囲内のコミットメント額に対し、1つの料率のみが適用されるケースである。例えば、1億ユーロまでのコミットメントの場合2%、1億ユーロから2億ユーロまでのコミットメントには1.75%、2億ユーロ超のコミットメントには1.5%が適用される、というケースである。

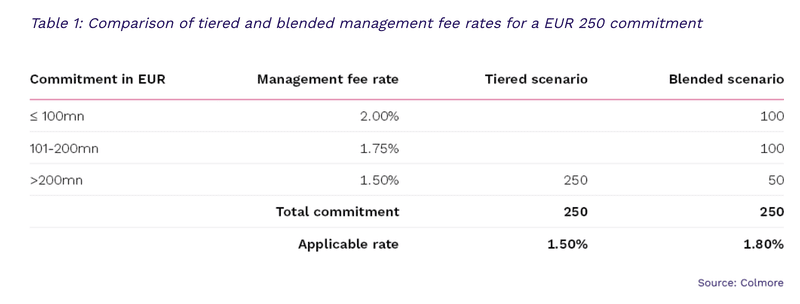

(2) Blended Rates

コミットメント額をいくつかのトランシェに分け、そのトランシェ毎に適用される料率を変更する考え方である。例えば、下図に示すように、2億5,000万ユーロのコミットメントを行う場合、実効適用料率は1.8%となる。このようにTiered Ratesに比べて少し料率が高くなることもあってか、このBlended Ratesは実際には見たことがない。

3.ディスカウントを行う理由②タイミング

こちらも上記のサイズディスカウントと同様、一般的なディスカウント方法である。これは、「指定された期日までにコミットしてくれた投資家には、フィーをディスカウントしますよ」というもので、多くの場合、ファンドのファースト・クローズまでにコミットしてくれた投資家に適用される。このディスカウントは、投資家が早期にコミットするようインセンティブにもなり、GPにとってはファンドレイズの確実性を高めることにもつながる。

別の方法として、一定期間フィーを無料にするという方法をとることがある。これは手数料率を引き下げるものではないが、マネジメントフィーの支払い対象期間を少しでも短くすることで、料率は同じでもそのフィー支払の金額を実質的に引き下げる、という方法である。

4.ディスカウントを行う理由③ロイヤルティ

ロイヤルティディスカウントは、例えばとあるファンドマネージャー(ここではABC社とする)が過去組成したファンド(ここではABC1号ファンドとする)に投資したことがあるLP投資家がいた場合、そのABC2号ファンド等の後続ファンドにも出資してくれたLP投資家には、ディスカウントを適用するというものである。

場合によっては、過去投資したファンドの数に応じて、ディスカウントレートが変動する、ということもある。こうしたディスカウントの手法は、まだ比較的小規模で新しいファンドマネージャーが使うものである。

5.最後に:ディスカウントを行うファンド、行わないファンド

ディスカウントの有無やディスカウントの幅については、ファンドサイズや戦略(VC、バイアウト、インフラ、等)によってばらつきがある。

最近の傾向では、ファンドサイズが大きくなるほど、マネジメントフォーがディスカウントされるケースが

多い。ファンドサイズを4つのカテゴリーに分類すると、下図の通り、ファンドのサイズが35億ドル以上の場合、ディスカウント発生率が最も高く、38%のファンドにおいてディスカウントが適用された。10億ドル未満のサイズのファンドにおいてはディスカウントが行われたのはわずか13%であった。

ファンドサイズとマネジメントフィーのディスカウント有無の間に直接的な相関があるのは、規模の大きいファンドのGPの方がスケールメリットがあるるため、ディスカウントを許容できる柔軟性があるためと考えられる。

この「ファンドサイズが大きいほどマネジメントフィーディスカウントを許容できる柔軟性がある」というのは、同じ戦略をとるファンドで比べても明らかであろう(下図ご参照)。やはりディスカウントを受け入れているファンドは、ファンドサイズが相対的に大きい。

ファンドのタイプ別で見た場合、VCファンドは通常ディスカウントを許容しておらず、わずか6%のみがディスカウントを行なっているにとどまるが、VCファンドはどういうわけか、ディスカウントを行うと決めた場合、50bps等の大幅な引き下げを行なっている模様だ(下図ご参照)。一方でバイアウト、グロースエクイティファンドにおいてはそれぞれ約25%、26%のファンドがディスカウントを許容しているものの、そのディスカウント幅はそれぞれ28bpsと34bps程度である。

この記事が気に入ったらサポートをしてみませんか?