日本財政と円安 直感に基づく考察 2024年5月1日

今回は経済について書いてみます。

************************************************

昔の話から始めますが、私が高校生くらいの時(1980年代か)に、父から「土地の値段は上がり続けるから、土地を持っていれば銀行からお金を借りることができる」という話を聞きました。

その時の私はただの高校生でしたが、「そんなことは無い。土地の値段は下がる可能性がある」と直感的に思いました。

案の定、1990年代に入りバブルが崩壊し、土地の値段は下がりました。

私は経済学の専門家では全くありませんし、90年代にバブルが弾けることを予想した訳でも、ましてや超能力者でもありません。ただ無条件に「値段が上がり続ける」という事が続く訳が無い、ということが感覚的にわかる、ということです。普通に考えればわかる話だと思うのですが、なぜかこの感覚が通じる人は物凄く少ないのです。どちらかと言えば物理学者に近い感覚というか、原理原則に照らしあわせてそんなはずはない、ということが直感的に捉えられるということです。

この感覚は実生活にはほぼ役に立ちません。いつどうなるかがわからなければ株価の予想もできませんし、「土地の値段は上がったり下がったりするYo!」という話は当たり前すぎて話のタネにもなりにくいのが現実です。

************************************************

さて、日本の財政の話です。

日本の債務超過、財政破綻についてはいろいろ議論があるものの、今のところ財政破綻する気配はありません。では「絶対に財政破綻しない」「債務超過し続けても問題ない」と言えるのでしょうか?MMT理論といった理論によれば全く問題ない、という論調もあるのですが、それはやはり直感的には受け入れ難い話です。

かなり詳細に語られていますが・・・。

上記のように、インフレとの関連でリミットがある、という風に言われる方もいらっしゃいますが、それもちょっと腑に落ちないように感じます。そこで自分なりに考えてみます。

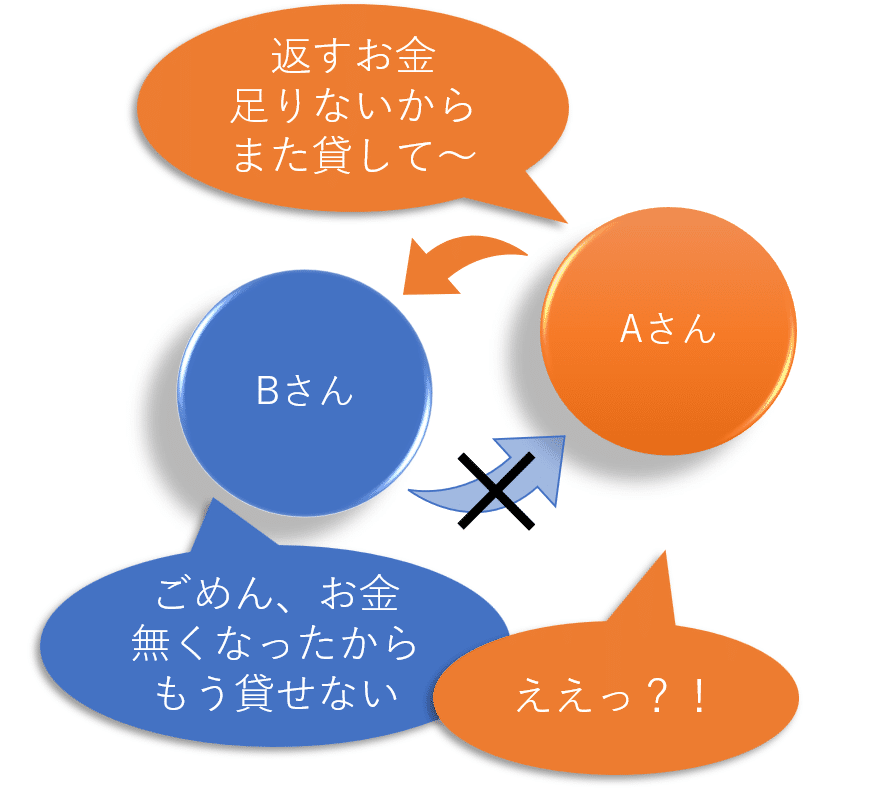

よく日本の財政を家計に例えたりというのもありますが、話をもっと単純化して考えると以下のようになります。

超簡単ですね(笑)。債務超過の問題としては、借金を返すためにまた借金する、この関係がいつまで続けられるか、というところに帰着します。一般には同じところから借り続けることができないので、別のところから借りる「多重債務」になるのですが、ここでは同じ人からまた借りるということにしています(本質は変わりません)。ここでは借りる人Aさんが日本政府、貸す人Bさんが日銀なり企業なり国民、となり、お金の貸し借りが国債の発行と購入となりますが、ここではお金の流れのみを記載しています。AさんがBさんに返す額よりも、また借りる額の方が少し大きくなっているところがミソです。

さて、これを見ると、この関係がいつまで続くかのリミットは、「BさんがAさんにいつまでお金を貸せるか」、もう少し厳密に考えると「BさんがAさんにいつまで貸せると『判断』できるか」というところにポイントがあることがわかります。

Bさんが「Aさんにお金を貸せる」もしくは「貸せない」と判断する要因には、一般的にはAさん側の要因とBさん側の要因があります。Aさん側の要因は「返済できる見込みがあるかどうか」という1点に集約されます。一般には貸す側はここを見て判断するのが常なのですが、今回の話の前提としては、すでにAさんは「返済できない」状態にあると見なせます。

そうすると、要因はBさん側、貸す側に集約されます。「いつまでお金を貸せるのか・いつ貸せなくなるのか」そして「何を持ってそう判断するのか」がポイント、ということになります。そして、こちらも端的に言えば「Bさんのお金が持たなくなったら」ということになります。

こちらもとても簡単ですね(笑)。そしてこれを見れば「いつまでも国債は発行できる」とか「絶対に財政破綻しない」と言った話が嘘である、ということが一目でわかります。あとは程度問題で、どこまでいったら貸せなくなるのか、現実的にどうなのか、というところです。

国民の総資産は1京2,649.3兆円(令和4年度)、国債の発行残高は1,068兆円(令和5年度)だそうです。ざっくり持っている資産の1/12程度を貸している、ということになるようです。参考までに記載すると、日本のGDPは558.5兆円(2023年=令和5年度)、国家予算の歳入が114.4兆円で、内税収と印紙収入が69.4兆円、国債の新規発行が35.6兆円(2023年=令和5年度)ですね。

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2022/sankou/pdf/point_stock_20240119.pdf

https://www.mof.go.jp/zaisei/financial-situation/financial-situation-01.html

https://www.esri.cao.go.jp/jp/sna/menu.html

よくGDP比の国債発行高が2倍という話は出ますが、資産に対する国債発行高はあまり議題にならないですね。調べて驚きましたが、この約1/12ってかなり高目な数字ではないでしょうか。貯金が1200万円の人が100万円他人に貸している状態です。私はかなり高いと思うのですがいかがでしょうか。まあ私は基本的に人とお金の貸し借りをしないので(笑)、この辺の感覚はひとそれぞれかと思いますが。

では今後、どのような状態になるとBさんがAさんにお金を貸せなくなるのでしょうか。簡単に考えるとBさんの収入が減り資産が目減りすることが一番の懸念材料となります。

私が現時点で思いつく具体的要因は、まず少子高齢化に伴う生産力の低下、そして技術力の国際競争力低下に伴う貿易赤字・特に「デジタル赤字」と呼ばれるIT分野での貿易赤字、そして最後に円安です。

円安に関しては、アメリカ為替市場で一時的に160円を突破してその後戻したのが現時点です。国債の話は国内経済の話なので円安は関係ない、という意見もあろうかと思いますが、問題は国債の話ではなく国民の資産の話です。円安が進むということは、取りも直さず円の価値が下がりドルやユーロなどの外貨の方が価値が上がっている、ということを意味します。そしてこの国を挙げた投資ブームにより、成長率の低い日本の株や債券より外国の株や債券の方が投資対象として魅力的な訳で、資産がどんどん海外に流出しています。

今回日銀が利上げを行わなかったことで円安が一段と進んだ訳ですが、この現状で無策なのは私には驚きでした。何らか意図的に日本経済を潰そうとしているのか、DSの手先なのかとすら感じましたが(笑)、これはハンロンの剃刀というヤツで、ただ単に出来てないだけなのかもしれません。いずれにしろ日本経済がずぶずぶと沈んで国の資産が目減りしていき、かつ国債が増え続けたときに何が起こるのか。先の例で言うと例えば貯金が900万円になって貸す額が150万円になった時、比率として1/6になったとして、果たして今後も貸し続けられると判断できるのか、というところです。私はそんなに遠くない将来に十分起こり得る話だと感じています。いかがでしょうかね。

【円安の本当の要因とその背景の解説】

— ゆな先生 (@JapanTank) April 29, 2024

現在の歴史的な円安の背景と要因について、以下の3つのポイントから考察していく。

2011年の1ドル75円と比べて、2024年現在なんと155円(今日は一時的に160円)、円の価値は半分以下に下落した。…

この記事が気に入ったらサポートをしてみませんか?