【比較】オルカン・2559・VT【全世界株式】

全世界株式に投資するなら投資信託、国内ETF、海外ETFのどれがいいのか。

それぞれにメリットがありデメリットがある。様々な要素が複雑に絡み合っており明確な結論を出すのは難しいが、とりあえず「様々な要素」の部分を2023年3月時点の情報で比較してみた。

比較するのは以下の3つ。

投資信託…eMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)

国内ETF…MAXIS全世界株式(オール・カントリー)上場投信(証券コード:2559)

海外ETF…バンガード・トータル・ワールド・ストックETF(ティッカー:VT)

長期的なパフォーマンスへの影響が

①大きいと思われるもの

②小さいと思われるもの

③プラスマイナスどちらに作用するか不確実なものまたは影響がないもの

それぞれ見ていく。

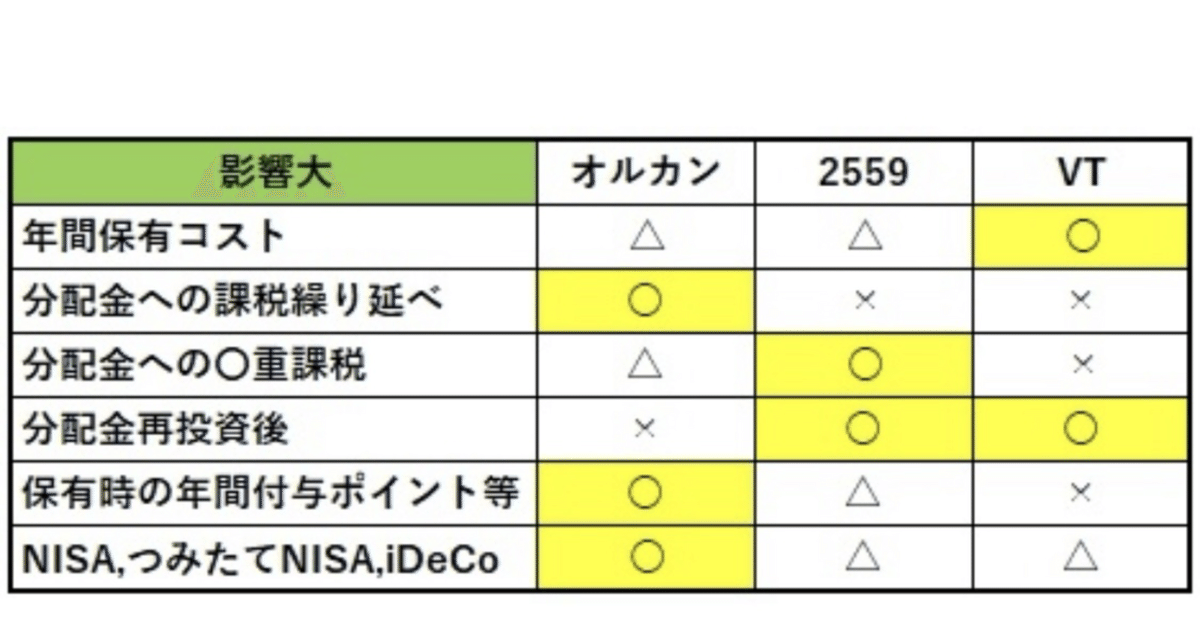

①パフォーマンスへの影響大

年間保有コスト

年間保有コストは毎年資産全体にかかり、パフォーマンスに大きく影響する重要な要素。

オルカン…信託報酬0.1144%+α(トータルで0.170%程度?)

2559…信託報酬0.0858%+α(トータルで0.154%程度?)

VT…経費率0.07%

VTが優秀。

オルカンと2559のトータルコストは推計が間違っているかもしれない(特に2559は自信ない)が、とりあえずVTが優秀であることに違いはない。

分配金関連

(課税繰り延べ)

オルカン…国内課税分を繰り延べ

2559…都度課税(繰り延べなし)

VT…都度課税(繰り延べなし)

オルカンが優秀。

どれも株式から得た配当金を純資産に取り込むところまでは同じ。

2559とVTではそこから純資産を取り崩して投資家に分配し、その都度課税される。

これに対してオルカンは純資産を取り崩さず、内部で再投資されている。投資家に分配しないため国内課税がされない。

オルカンが配当金を取り込んだことによる純資産増加分は、売却時に譲渡益があればその分課税される(売却時にマイナスの場合は課税なし)。

課税を先延ばしにすることで、オルカンは2559やVTよりも大きな額を複利で転がせる状態になりやすい。

なお、分配金を出さない投資信託は国税庁からその課税繰り延べ状態に目を付けられて何らかの「ご指導」が入るリスクがあるとかないとか。

(◯重課税)

オルカン…二重課税

2559…一重課税

VT…三重課税

2559が優秀。

VTは米国籍であり、米国以外の株式から得た配当金は現地で課税された上で純資産に取り込まれ(一重目)、投資家への分配時に米国株から得た配当金も含め全体が米国で課税され(二重目)、さらに日本でも課税される(三重目)。

米国での課税分は確定申告すると外国税額控除により取り戻すことができるが、その他の所得状況によっては完全には取り戻せない。

オルカンは、日本以外の株式から得た配当金は現地で課税された後の額を純資産に取り込んでいる(一重目)。これは投資家に分配されないため、外国税額控除で取り戻すことができない。

国内課税については、繰り延べていようが最終的に分配金相当分も売却時に譲渡益があれば課税されるため(二重目)、実質的な二重課税である。

2559もオルカンと同様、日本以外の株式から得た配当金は現地で課税された後の額を純資産に取り込んでいる(一重目)。

そこからさらに投資家への分配時に国内で課税されるが(二重目)、二重課税の自動調整により、2559は外国での課税分国内での課税額が自動で減少する(マイナス一重)。

税金の支払いは外国・国内併せて現行の国内税率(20.315%)分となり、実質的な一重課税である。

※なお、2559もVTも配当控除の対象外である。

(分配金再投資後)

オルカン…含み益が増える(含み損が減る)

2559…元本が増える(含み損益は変わらない)

VT…元本が増える(含み損益は変わらない)

2559とVTが優秀。

最終的に同じ評価額なら、含み益の多い方が支払う税金も多くなる。

(含み益の場合)オルカンは分配金が自動で再投資されたら含み益が増えるので、売却時に支払う税金が増える。

2559とVTは分配金を受け取る際に税金を支払うが、再投資したらその分は元本となり、再投資自体による売却時の税金増加はない。

これは分配金を出さない投資信託における課税繰り延べ効果のもうひとつの側面。単純に得だけしているわけではないということ。オルカンの分配金自動再投資で元本が増えればいいのに(それだと投資家に分配していることになって課税されるか)

なお、この性質の違いにより、オルカンは将来的な税率変化の影響を受けやすいといえる。

オルカンの場合、これまでに繰り延べた分の税率に関わらず売却時の税率のみが適用される。売却時の税率が現在よりも低ければよりお得で、高ければ支払う税金の増え方がより激しくなる。例えば、長い間20%の税金を繰り延べていたのに売却時には全体が30%で課税される、のような事態になりかねない。

一方、2559とVTは分配金を受け取る際に良くも悪くもコンスタントに税金を払っていくので、将来的な税率変化の影響はオルカンに比べると小さい。税率30%になってからは30%課税されるが、20%の間は20%の課税で済ませられる。

インデックス投資をする上で将来を予測するのは御法度かもだが、税率は正直下がる気がしない

保有時の年間付与ポイント等

証券会社によっては、投信を保有することによるポイント付与やETFを貸株に出すことによる貸株金利がもらえる。

これらは保有額全体に対し継続的に発生するものであり、再投資に使用することで長期的なパフォーマンスに大きく影響する。

オルカン…(例)投信マイレージ:0.042%

2559…貸株金利:0.1%

VT…貸株金利:0.01%

(個人的に)オルカンが優秀。

利回り的には2559の方が高いが、貸株には大きなデメリットがある。

貸株金利や貸株中の分配金相当額は雑所得扱いであり、20万円を超える場合は確定申告が必要となる……というのは大したことではない。分配金が出る時に貸株を解除すれば、たった0.1%の貸株金利ではまず20万円を超えない(2億円分の保有が必要)。

貸株のデメリットとして大きいのは、何といっても「証券会社が破綻した場合、貸株中の資産は保護されない」ということ。

証券会社は顧客の資産を自己の資産と分別して管理することとなっており、通常であれば証券会社が破綻しても投資家の保有資産は返還されるが、貸株中の資産についてはその対象外。

その証券会社1社が倒産したら全ておしまい。

貸株はせっかくのインデックス投資なのに個別株のようなリスクを取ることになってしまう気がする。そしてそのリスクに見合うリターンとは思わない。

なお、投信マイレージ系のサービスはあまり長続きしないかもしれない。一度顧客を囲ってしまえば勝ちみたいなところがあるので、ポイントで集客後に梯子を外すという展開が割とありそう。

それなりに大事な要素だが、これを決め手にするのは微妙か。

NISA、つみたてNISA、iDeCo

非課税制度の活用はパフォーマンスに大きく影響する。iDeCoはいろいろ複雑なので割愛するとして、NISAやつみたてNISAを活用すると譲渡益が国内税率分(現行20.315%)上昇するようなもの。

(分配金による利益は後述のとおり単純な国内税率分上昇するわけではない)

オルカン…NISA、つみたてNISA、iDeCo全て利用可能

2559…NISAのみ利用可能

VT…NISAのみ利用可能

オルカンが優秀。

NISAは素晴らしい制度で、長期投資するならつみたてNISAはさらに素晴らしい制度。

また、個人的にiDeCoにはかなり慎重だが、

60歳まで引き出さないのであれば物凄くお得ではある。少なくとも選択肢があるのはいいこと。

(iDeCoでオルカンを選べるのは主要な証券会社だと松井とマネックスくらいだが、SBIや楽天でも似たような商品を選べる)

なお、2559とVTでNISAを活用する場合、貸株と外国税額控除ができなくなる。

貸株不可は別にいいとして、外国税額控除不可は少し痛い。

VTは米国での課税分が還付されるような確定申告ができなくなり、2559は二重課税の自動調整が働かなくなる。

2559の自動調整は分配金にかかる国内課税の中で調整する仕組みであり、国内課税がないNISA口座の場合は適用されない。

(概算)

世界の株式からの配当金が100だとすると、純資産取込時に外国税で90になり、

・特定口座:さらに国内課税分が引かれて投資家に72分配されるところ、自動調整により80分配される

・NISA口座:国内課税されないので投資家に90分配される

こととなる。NISAでも100%は受け取れない。

分配金再投資についても違っていて、オルカンは国内での課税が繰り延べとなるので追加の非課税枠を使わないというメリットがある。2559やVTの場合、国内での課税なしで分配金を受け取れるが、再投資するなら追加の非課税枠がない限り課税口座で買うことになる。

「その非課税枠を最大限に育てる」のならオルカンが望ましい。

2024年から始まる新しいNISAについても、現行のNISA→成長投資枠、つみたてNISA→つみたて投資枠と読み替えれば概ね同様。

ただし、成長投資枠は非課税枠1800万円のうち1200万円までなので、2559とVTだけでは非課税枠を使いきれず、オルカンの優秀さがより顕著になっている。

(併用できるようになった、非課税枠が増えた、非課税期間が無期限となった、非課税枠の再利用ができるようになったなどの違いもあるが、これらは今回の比較に特段影響なし)

②パフォーマンスへの影響小

購入時のポイント等

オルカン…カード積立(毎月5万円まで、積立額の1%分程度のポイント付与)

2559…なし

VT…なし

オルカンが優秀。

ここで付与されるポイントは追加投資に使用可能であり、あるに越したことはない。

ゼロから毎月5万円積み立てたとして、資産全体に対するポイントの付与率は1%、約0.5%、約0.33%……などと、資産が増えるにつれて限りなく0%に近づいていくが、特に資産が少ないうちはかなり有利。

まあこれはあくまで単利であり、長期的な影響はそこまで大きくない。サービス的に長持ちしないかもしれないし。

売買手数料

オルカン…一切かからない

2559…一切かからない(主要なネット証券会社)

VT…買付手数料が無料でも、DMM株以外だと売却手数料がかかる(売却金額の0.495%で上限22ドル)し、DMM株は後述の為替手数料が高い

オルカンと2559が優秀。

ただ、VTの売却手数料にしても単発でかかるコストであり、長期的な影響はほとんどない。そもそも出口戦略発動まで売らないだろうし。

為替手数料

オルカン…なし(年間保有コストに織り込まれている)

2559…なし(年間保有コストに織り込まれている

VT…通常1ドルあたり6銭で外貨積立なら3銭(SBI&住信SBIネット銀行)

オルカンと2559が優秀。

VTは買う際の円→ドル、売る際のドル→円でそれぞれ為替手数料(スプレッド)が発生する。

ただ、これも単発でかかるコストであり、長期的な影響はあまりない。

売買の単位

オルカン…100円以上1円単位で金額を指定した買付が可能。売却は1円から金額を指定可能

2559…1株単位でしか売買できない(1株:14,300円程度)

VT…1株単位でしか売買できない(1株:12,300円程度)

オルカンが優秀。

資金が少ないほど、また株価が上がるほど待機資金が発生しやすく、オルカン有利になりがち。

待機資金が発生する、分配金を即全額再投資できないといったことはパフォーマンスを下げる要因ではある。

ただ、1年も2年も追加投資できないとかでもなければそれほど気にしなくてもよさそう。

③パフォーマンスへの影響不確実or無

ベンチマーク

オルカン…大型株と中型株、世界の投資可能な時価総額の約85%をカバー

2559…大型株と中型株、世界の投資可能な時価総額の約85%をカバー

VT…大型株と中型株と小型株、世界の投資可能な時価総額の約98%をカバー

特に優劣なし。

VTは小型株を含みカバー範囲が広い。オルカンや2559より分散が効いているものの、リターン的にどちらが有利不利とは一概に言えない。

(個人的にはVTのベンチマークが好み)

手間

パフォーマンスに影響しないものの、やはり手間はかからない方がいい。なるべく自動化したいところ。

(買付時)

オルカン…カード決済、銀行引落などにより、全自動で積立可能。特定のカードと証券会社ならポイントももらえる

2559…住信SBIネット銀行(メイン口座にするか定額自動入金サービスを利用)で定額自動振込サービス→ネオモバ、によりおそらく全自動で積立可能だが、ネオモバは月額サービス料がかかるので微妙か。また、分配金の再投資も含めた全自動化は困難

※ネオモバはSBIとの合併のため口座開設の新規申込を停止しているVT…住信SBIネット銀行(メイン口座にするか定額自動入金サービスを利用)で外貨積立→SBIで米ドル定期自動入金サービス+定期買付などとすることでおそらく全自動で積立可能。ただし、分配金の再投資も含めた全自動化は困難

オルカンが優秀。

一応いずれも何らかの手段で定期的な自動買付が(おそらく)可能だが、2559とVTは分配金再投資の自動化と両立させるのは困難であり、2559はコストもかかる。特に2559はそこまでして自動化しなくていいと思う。

また、定期定額の積立ではなく「毎月余った額をフルインベストメントする」といった方針なら手動での買付が必要となり、VTの場合は(円貨決済の為替手数料を避けたいなら)ドル転の手間が余計にかかる。

(売却時)

オルカン…定期的に定率or定額での自動売却が可能で、自動スィープサービス等により実質的な出金まで自動化可能

2559…自動化は困難か

VT…売却も円転も自動化は困難か

オルカンが優秀。

出口戦略として投信の定期売却はかなり優秀。ここまで自動化できるのはありがたい。

(確定申告)

オルカン…不要

2559…原則不要

VT…原則すべき

オルカンと2559が優秀。

2559は貸株により雑所得が20万円を超えれば確定申告が必要となるが、前述のとおり貸株はしない方がいいと思うし貸株してもそうそう20万円を超えないので原則不要とした。

VTは米国での課税分を取り戻すには確定申告が必要で、これをやらないと明確に不利になるのでやった方がいい。しかしこの手間は大きいし、適切に取り戻すのも難しい。

約定のタイミング

2559とVTは時間外取引も可能だが、色々特殊なのでここでは考慮しない。

オルカン…注文の翌営業日。15時以降であれば2営業日後

2559…取引時間中であれば注文直後。取引時間外であれば直近の寄り付き

VT…(米国の)取引時間中であれば注文直後。取引時間外であれば直近の寄り付き。

ただし、売却後にドルを出金して円転できるのは注文の翌営業日(15時以降であれば2営業日後)。米国の取引時間的にまず2営業日後となる

2559が優秀。

オルカンの基準価額は各営業日の引け後に決定するため、「買える」までが非常に遅いと感じる。

また、VTはVT自体を売った後も円転するまでは為替リスクを抱え続けることになる。円安で得することもあるが、最終的に何円手元に残るか確定するのが遅い。

なお、VTの売却から円転までの間に為替益が発生した場合でも、売却時に為替分も含めて源泉徴収されるため原則確定申告は不要とのこと。

逆に言うと、売却後円転までに円高が進んでも税金は返ってこない。

純資産額

オルカン…約9,420億円

2559…約224億円(ただしマザーファンドがオルカンと同じ)

VT…約258億ドル(約3.5兆円)

大差あるけど大差なし。

純資産額が小さいと繰上げ償還の可能性が高まるものの、どれも十分に大きいので特に気にしなくていい。

その他

・VTは資産がドルに偏り過ぎでは?

→オルカンと2559は円で保有することとなるが、構成銘柄の約6割が米国株であり、その分は実質ドルでの保有となる。

VTも構成銘柄の約6割が米国株だが、VT自体を100%ドルで保有することとなるので、ドル円相場の影響をより大きく受けるのではないか?

・VTは取得時の為替レートが翌営業日に決定され、正確な損益を把握しづらい

→自分はこれがかなり気になった。下手したら1%分くらい平気でズレる。パフォーマンスに影響ないとはいえ、あまり気分のいいものではない。

まあ株価なんて見るなと言われればそうかも。

・VTはドル建ての評価額と円建の評価額がある

→個人的に評価額が2つあるのはあまり好みではないが、株価分と為替分それぞれの騰落率がパッと分かるのはメリットでもあるかもしれない。

まあ株価なんて見るなと言われればそうかも。

・オルカンや2559と比較して、VTの終値は特に「終値」感がある(為替レートは14時過ぎのものとなるが)

→世界の株式市場で日本は最も早く引けるということもあり、オルカンの基準価額や2559の終値はその1日の世界の動き(特に米国株の動き)を織り込んだものではない。

一方、米国市場は世界で最も遅く引けるので、VTの終値は正真正銘の「終値」という感じ。

別に気にするほどのことでもないが、週末や暴落時などには少し気になるかもしれない。

まあ株価なんて見るなと言われればそうかも。

(余談)

・2559とVTは、毎年税金を払うことができる(!?)

→個人的に、長期的なパフォーマンスがあまり変わらないのなら毎年信託報酬などよりも税金として国に払って還元したい、的な思いがある。「ちゃんと毎年ぜい金払ってるし」とドヤれると言ってもNISAは活用するし、還付されるなら確定申告するし、長期的なパフォーマンスが大きく劣るとしたら選ばないのでただの自己満足。

・2559とVTの分配金は細かく利確している感じ

→各年のトータルリターンがマイナスになることはあれど、分配金があれば良くも悪くも確定益が発生する。(純資産を取り崩しているだけとはいえ)分配金が心の支えになるのであれば、オルカンよりも有利かは怪しいが2559やVTにすべきか。

多少のリターン差よりも「心から納得して保有し続けられること」の方が大切。リターン差があるなら不利なものは心から納得しないかもしれないが。

・2559とVTのメリットとして、「年収を嵩増しできる」というのがある(ない)

→キャピタルゲインの他にインカムゲインもあり、「株の分配金でもうn万円の不労所得がある」などと言うとかっこいい(よくない)。

◆まとめ

以上をまとめると、次の表のとおり。

結局どれがいいのか、複雑すぎてよく分からないのでここでは述べず、各要素の比較にとどめる。

繰り返しになるが、多少のリターン差よりも「心から納得して保有し続けられること」の方が大切。

今回比較した3つのパフォーマンスはそれほど大きくは違わないはずなので、自身が好きなもの、腹落ちするものを選んでよいかと思う。

この記事が気に入ったらサポートをしてみませんか?