毎月一括投資

一括投資か積立投資(ドルコスト平均法)か……無限に議論されつつも、タイミングを選ばず速やかに理想の資産配分(アセットアロケーション)を実現すべしということで、理論的には一括投資が優れているとの結論が出ていたはず。

ただし、毎月安定した収入がある場合、最初に一括で投資した後も毎月余剰資金が発生することとなり、積立投資と相性が良いというのも確か。

それを踏まえて、自分が実際にやっているのは「毎月一括投資」である。

(ある人が言っていたとおり、)長期投資が大切だというのに、既に手元にある資金を出し惜しみして投入を遅らせるのは不合理。資金投入を先延ばしにすればするほど「その資金」の投資期間は短くなる。

株価が下がってから積立額を増やすだとか、まずは毎月一定額積立しつつ暴落が来たら追加資金を投入するだとか、それらは全てタイミングを計る投資だ。その「投入金額を増やすべきタイミング」がいつなのか分かったら苦労しない。

タイミングを計ることができないからこその一括投資。一括投資は今後暴落が来ないことに賭けているのではなく、理想の資産配分を速やかに実現するために行うもの。

投資初期はリスクが過小となり投資後期にリスクが偏重するという意味で、資産配分を考慮せずに行う積立投資こそが「タイミングを計っている」ともいえる。

一括投資をして最初の方で暴落が来たらどうするのかって、どうもしないに決まっている。暴落が来ないとは思っていないし、暴落を避けようとも思っていない。全ての暴落を食らい全ての暴騰を享受する。それがインデックス投資、長期投資というものだろう。

自分がやっている「毎月一括投資」について。

自分は現在インデックス投資しかしておらず(今後もずっとその予定)、もっと言うとオルカンしか保有していない。

まずインデックス投資に一本化する際、余剰資金全額でオルカンを購入。

その後は給料を原資にカードで毎月5万円分オルカンを積み立ててポイントを回収しつつ(そのポイントはオルカン購入に使用する)、さらに余剰資金があれば手動で入金し全額オルカンに回している。

(ただし、遊興費などをケチっているわけではない)

家賃・光熱費・クレカ等の支払いがひと通り完了し、手動のオルカン購入が完了する時点で自分が預金口座に残している額はズバリ10万円。資産配分における現金の割合は1%未満である。

給与所得のみで毎月安定して黒字だし、オルカンの評価額が0円になっても生活には困らない。評価額が9割減になっても売ったお金で一般的な生活防衛資金分くらいにはなる。

それなら突発的な現金需要に概ね対応可能な10万円を残せば問題ない、と。

たぶん一般的にはリスクを取り過ぎなのだが、お金が必要になったら適宜オルカンを売ればいい、くらいに考えている。そして実際に大きな買い物や引越しなどまとまったお金が必要になった時にオルカンを売って何度か現金を調達している。

なお、自分の真に理想とする資産配分はオルカン100%(現金0%)。各種支払い・送金・引き落とし・ATMでの引き出しなどがオルカンの評価額からできるのであれば本当にオルカン100%にしていると思う。しかし、現実的に不可能なので10万円だけ現金を残している。

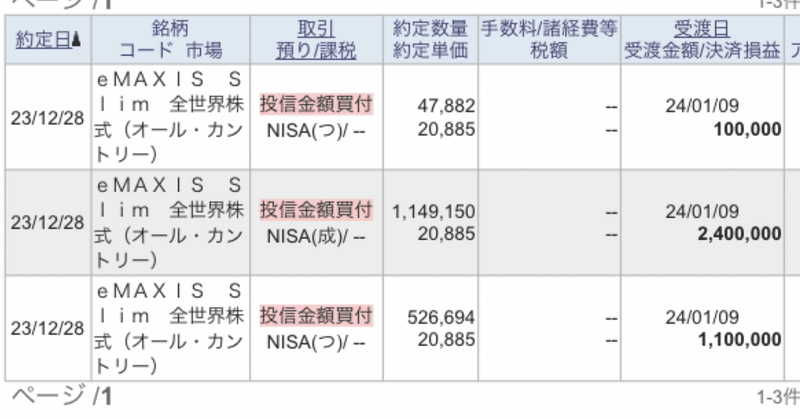

毎月一括投資という方針のため、自分は2024年分の新NISA枠360万円分を既に使い切っている。オルカンは12/25,26に休場だったので12/28約定分から新NISA枠を使用可能で、最速で埋めた(NISA枠は受渡日ベースのため、約定が2023年でも受渡日が2024年ならOK)。

なお、「お金が必要になったら」ということで特定口座のオルカンを一部売っている。

成長投資枠は普通に240万円分注文し、つみたて投資枠については、120万円設定のボーナス月を初回注文と重なるようにした上で「NISA枠ぎりぎり注文をして課税枠シフト注文はしない」ことにより最速を実現。

そして、特定口座や旧NISA口座を含めポートフォリオは全てオルカン。

新NISA枠を最速で埋めることについては、理論上最適というのもあるが、個人的な趣味でもある。それが吉と出ても凶と出ても、自分のが「最速で埋めた場合の取得単価」になっているのはなんか楽しい。

オルカンしか保有していないことについても、理論上最適と考えられるというのに加え、個人的な趣味でもある。投資商品1つというのがシンプルで好きだし、とても管理しやすい。

今後も最速で新NISAの枠を1800万円分埋めつつ、オルカンただひとつに毎月一括投資を続けていきたい。

この記事が気に入ったらサポートをしてみませんか?